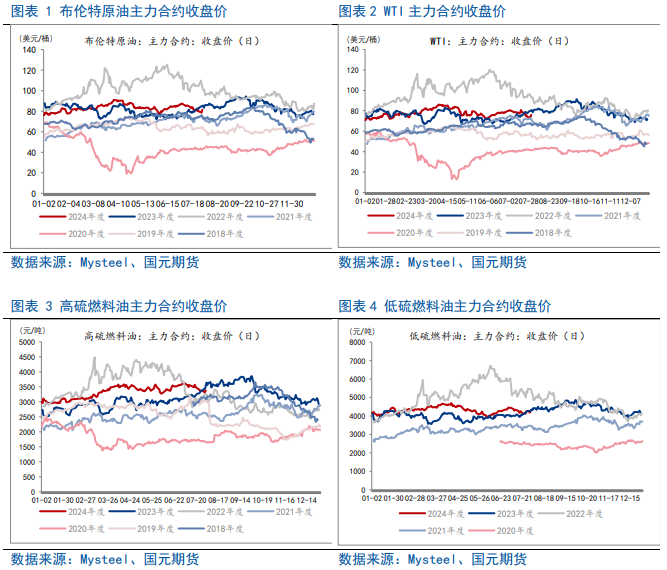

来源:国元期货研究 目前正值原油(607, -8.60, -1.40%)的消费旺季阶段,7月份全球原油去库较好,近月基本面相对稳健,三季度全球原油供应增量有限,OPEC仍有减产挺价的意愿,布伦特原油跌破80美金后将进入估值低估区,继续下跌有限。当前宏观和地缘变数仍较大,市场暂无明确的趋势性交易机会。 OPEC+的减产导致亚洲地区炼油厂原料短缺,6月单月中国减少了燃料油(3495, -7.00, -0.20%)的进口,进口量低于俄罗斯禁令前的水平,且中国燃料油表观需求量上半年持续下降,高硫燃料油8月大概率仍以偏弱运行为主。 一、行情回顾 回顾7月份全球原油与高低硫燃料油

市场,整体呈现冲高回落后大幅下跌态势。7月初多重利多比较集中,中东地区冲突升级,北美飓风逼近美湾,共同推动国际油价强势上涨。但7月中旬出现了宏观层面的利空,美国公布的6月经济数据偏弱,就业数据不及预期,CPI数据超预期回落,美债收益率下行,油价回落。7月中下旬,特朗普遭遇枪击,拜登退选,宏观向下驱动;而地缘政治冲突反复,但市场缺没有再度交易,前期利多基本出尽,油价在月末一路下行。

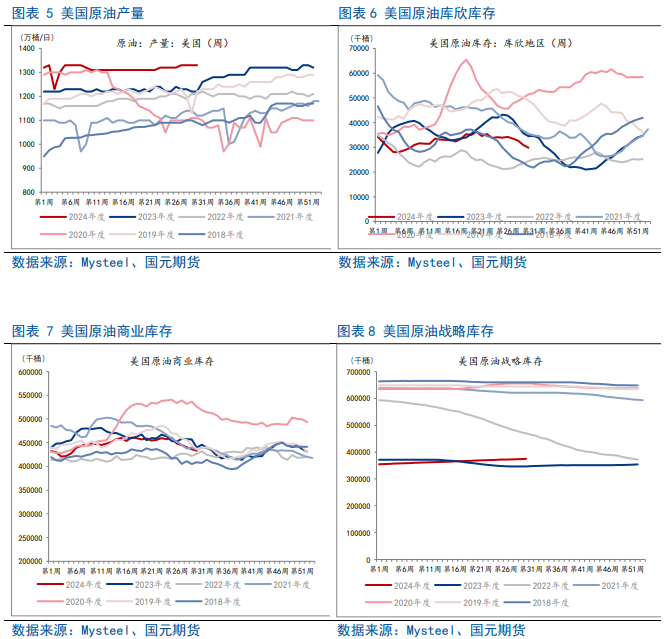

二、原油供需格局分析 2.1 OPEC+继续维持减产态势 OPEC方面,发布了7月份《石油市场月度报告》,报告维持对石油需求增长的乐观预期不变,并上调了对今年的经济增长预期,理由是主要经济体的经济增长势头稳健。6月份OPEC9国原油产量为2169万桶/日,环比5月份下降11万桶/日。OPEC13国产量为2698万桶/日,环比5月份下降8万桶/日。6月份产量下滑主要由于沙特环比减产近8万桶/日,伊拉克依然超产近20万桶/日。伊朗产量维持在 324万桶/日的年内高点,较去年年底增长了8万/日。 俄罗斯方面,数据显示,俄罗斯6月份生产了907.8万桶/日的原油,仅略高于其在 OPEC+承诺的减产计划约10万桶/日,差距较前几个月缩小。 美国方面,7月份美国原油产量上升,7月第一周周度产量环比增长10万桶/日至1330万桶/日,产量升至年内高点,同比增长100万桶/日。EIA在6月报中预计2024年美国原油产量同比增长31万桶/日,到2024年底达到1355万桶/日;产量增速在 2025 年有所上升,到2025年底达到1392万桶/日。

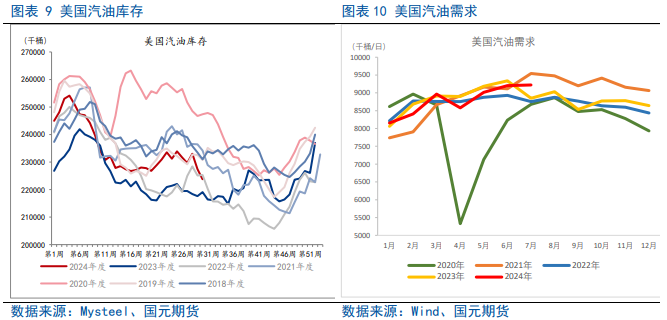

2.2 美国原油旺季需求预期兑现 7月初,美国汽油消费达到940万桶/日的年内高点,从4周平均水平来看,已经超过2023年同期的消费水平,但仍较2019年同时期的高点有近30万桶/日的差距。美国独立日假期结束后,汽油消费阶段性回落,但随后再度反弹,重新回到 940万桶/日上方,基本符合市场预期,旺季需求有所兑现。 在需求旺季阶段,美国成品油库存表现仍不高。6月底尽管汽油库存已经升至五年均值,但随着旺季的开启,库存下降的速度甚至略高于五年均值,目前美国汽油库存绝对水平已经降至五年均值以下。

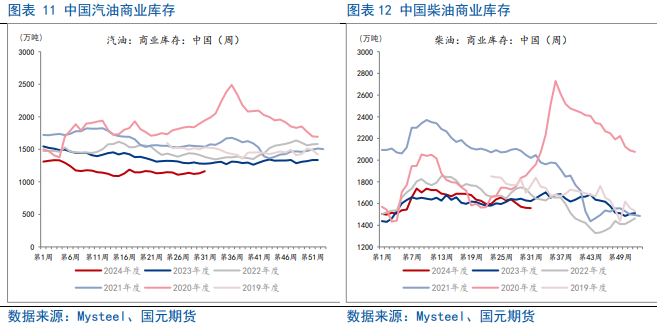

我国7月汽油柴油总库存下降,2720万吨,需求一般,但炼油厂供应处于低位。我国7月汽油库存明显低于2023年同期水平,而我国柴油库存在7月出现小幅去库趋势后,也低于2023年同期水平。

三、燃料油供需格局分析 3.1 新加坡燃料油进口大减,库存续降 根据新加坡企业发展局于8月1日发布的最新统计数据,截至7月31日当周,新加坡燃料油库存量下降30万桶,相当于1.5%的降幅,降至近三周的最低点1955.5万桶,308万吨。当周,新加坡燃料油进口量锐减至572000吨,大幅下降逾23%。新加坡燃料油的主要来源国为阿曼和巴西,而主要的出口目的地为中国和孟加拉,当周,包括石脑油、汽油、重整油在内的轻质馏分油库存减少1339000桶,降至近三周的最低点,为1439.8万桶。与此同时,中质分油库存增加301000桶,达到了13周以来的最高点,为1135.3万桶。新加坡继续从印度和中东地区进口柴油和汽油。

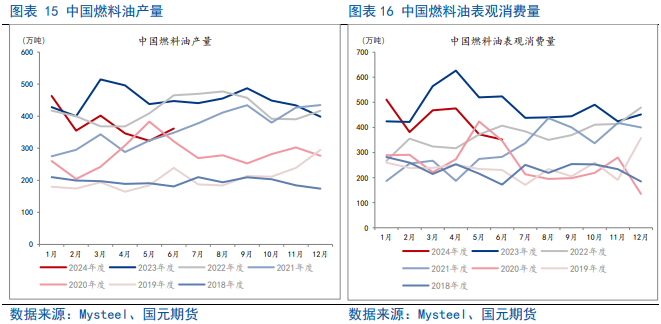

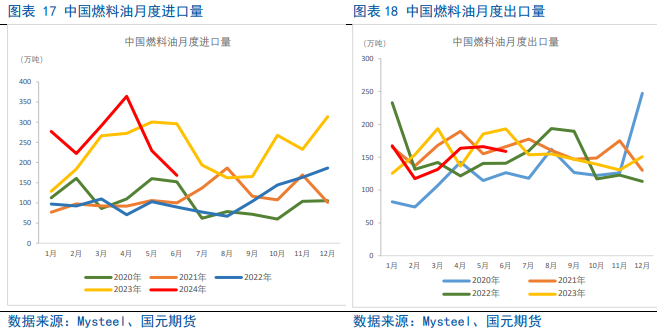

3.2 我国燃料油6月产量增加,进口减少 国家统计局数据显示,2024年6月中国燃料油产量为361.4万吨,环比增长11.75%,同比下降19.20%。2024年1-6月中国燃料油产量为2251.3万吨,同比下跌17.38%;1-6月表观消费量同比下降9.27%至2838.64万吨。 据国家海关数据统计,2024年6月我国共进口燃料油168.13万吨,环比减少26.74%,同比减少43.39%;出口燃料油188.69万吨,环比增加8.19%,同比减少7.87%。2024年1-6月我国共进口燃料油1572.61万吨,同比增加8.75%;1-6月我国出口燃料油总量在985.27万吨,同比减少5.46%。

四、后市展望 目前正值原油的消费旺季阶段,7月份全球原油去库较好,近月基本面相对稳健,三季度全球原油供应增量有限,OPEC仍有减产挺价的意愿,布伦特原油跌破80美金后将进入估值低估区,继续下跌有限。当前宏观和地缘变数仍较大,市场暂无明确的趋势性交易机会。 OPEC+的减产导致亚洲地区炼油厂原料短缺,6月单月中国减少了燃料油的进口,进口量低于俄罗斯禁令前的水平,且中国燃料油表观需求量上半年持续下降,高硫燃料油8月大概率仍以偏弱运行为主。 写作日期:2024年8月2日 作者:韩广宇 农产品分析师 期货从业资格号:F03099424 期货咨询资格号:Z0020923 |

|

|  |

|

微信:

微信:

2025年最全的C++期货程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-160231-1-1.html ;

2025年最全的C++期货程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-160231-1-1.html ;  2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: );

);