来源:国元期货研究 进入7月,旧果季已进入后期,余货不多,以质论价,好货难寻,整体价格变动不大。至下旬,西北早熟陆续上市,在好货供应偏紧的情况下,成为部分客商的替代选择,早熟开秤后,价格偏强。从盘面上看,主要交易的重心还是新季晚熟的开秤价,目前冷库好货虽然供应紧张,但货架期不长,加上早熟已上市,价格走强的空间有限。而早熟品种,随着供应逐步增加,预计很难保持开秤的高位,近期的情况来看,价格已有所下滑。从新季晚熟富士的生长情况来看,今年气候条件良好,月初西北的旱情,持续时间不长,影响有限。新季整体产量、质量较去年都会有所提升。叠加旧果季消费整体低迷,市场对新季价格预期不高,盘面整体仍将承压运行。不过,利空因素已出现数月,经过几轮下跌,情绪得到一定释放,在没有新的驱动出现前,下方空间谨慎看待,主力2410合约关注下方6500元/吨一线支撑。后续关注早熟价格走势及新季晚熟上市前的天气状况,以低位偏弱震荡看待,建议区间6500-7500元/吨。 一、行情回顾

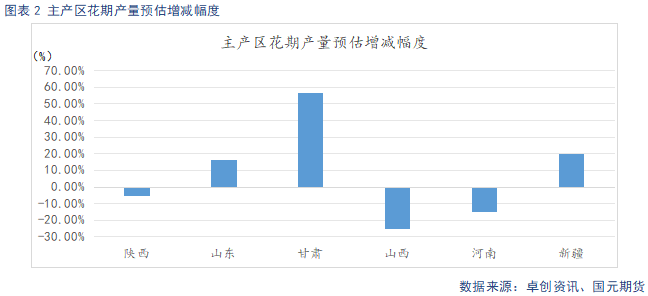

冷库果变动不大,当前处于旧果季后期,所剩货源不多,基本集中在山东地区,不过质量欠佳,差货走货偏慢。好货则多为客商自存货源,有自己的供应渠道,市场货源难寻,价格偏硬。盘面在好货供应紧张,早熟开秤偏强的影响下,小幅反弹。不过新季晚熟生长状况良好,加之早熟供应逐步增量后,价格松动,盘面延续弱势运行。当月走势整体呈低位震荡。 二、苹果(6987, 33.00, 0.47%)基本面分析 2.1 新季生长状况良好 据卓创资讯对坐果期套袋调研预估,主要产区中,山东连续两年坐果偏差,果树营养累积,今年开花坐果情况较好,产量较去年增幅16.31%。甘肃产区去年遭遇霜冻影响比较严重,部分川道地区近乎绝收,今年未遭遇霜冻,产量恢复明显,较去年增幅明显。陕西去年花量较大,今年面临小年,部分地区花量偏少,产量预估下调5.39%。整体来看,新季各产区有增有减,2024年预估产量3871万吨,较2023年3557万吨的产量,增产8.98%。今年花期,气候条件良好,果面质量和果个较去年均有上升。月初,西北产区出现旱情,目前持续时间不长,影响有限。在新季晚熟上市前,仍需关注天气状况。

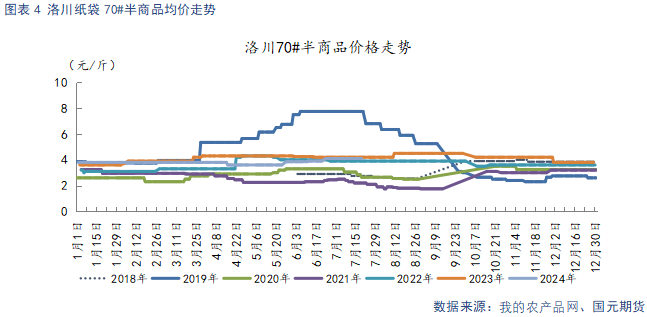

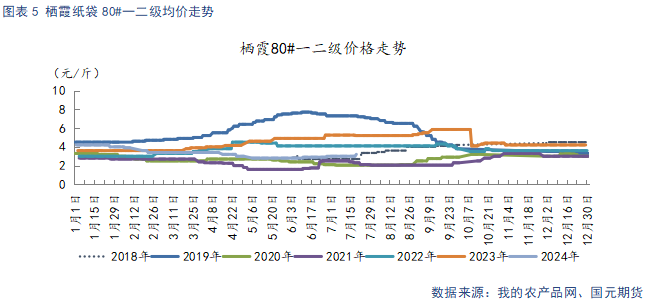

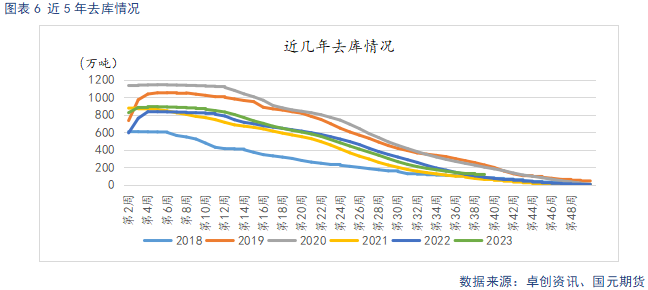

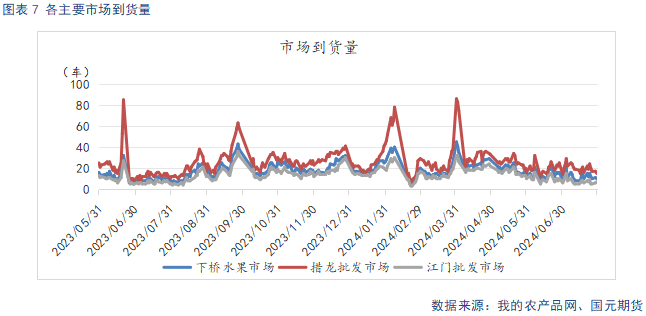

2.2 好货难寻 偏差货源走货偏慢 截止7月31日,洛川70#半商品月均价为4.1元/斤,价格较上月上涨0.1元/斤。栖霞80#一二级月均价3.17元/斤,价格较上月上涨0.29元/斤。 据卓创资讯统计,截止到7月25日,全国冷库目前存储量约为107.08万吨,当月累计去库62.86万吨。苹果进入果季后期,西北地区冷库交易基本结束,剩余货源基本在山东地区,质量欠佳,偏差货源走货缓慢,好货需求较强,但货源难寻,供给偏紧下,好货价格稳中偏强。 7月,广东三大批发市场日均到车量为13车,较6月日均下滑1.5车。7月缺少节假日需求提振,加之当前时令水果主导市场,客商对苹果偏差货源采购积极性不高,多为自存好货按需发往市场为主,到货量环比下滑。

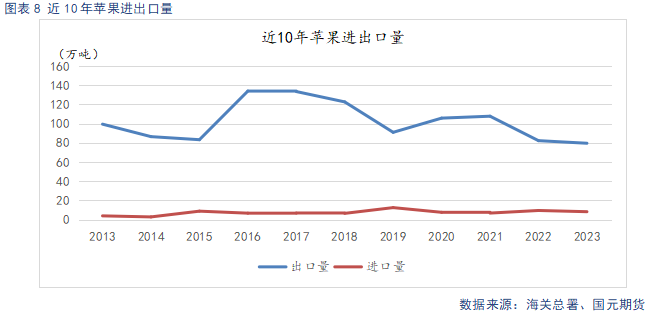

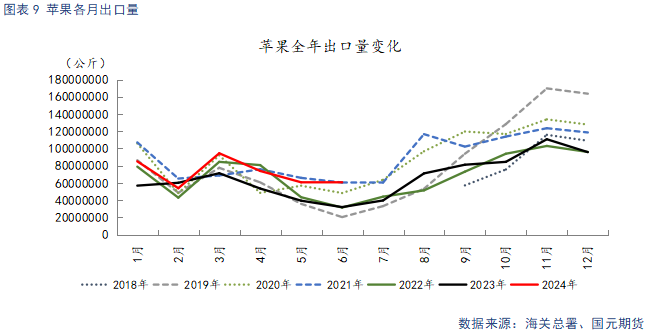

2.3 出口量同比增幅明显 由于我国苹果产量占世界总产量50%以上,供给充足,自身能满足国内需求,因此鲜苹果总体进口规模较小,每年进口量占总产量的0.2%左右,主要以满足消费者口味多样性为主,对行情影响微乎其微。 我国出口的主要目的地是东南亚、南亚地区,越南、菲律宾、孟加拉国、泰国、印度尼西亚是我国苹果前五进口国。据海关总署数据显示,24年6月,我国苹果出口量为6.02万吨,环比减少0.88%,同比增长88.5%。同比增幅明显。季节性因素下,环比略有下降,但今年果价下跌幅度较大,适合出口的货源价格优势明显,同比出现较大增幅,上半年出口整体表现良好。不过我国出口量占产量的比重为2-3%,在今年内需低迷的背景下,出口难以扭转整体价格偏弱的局势。

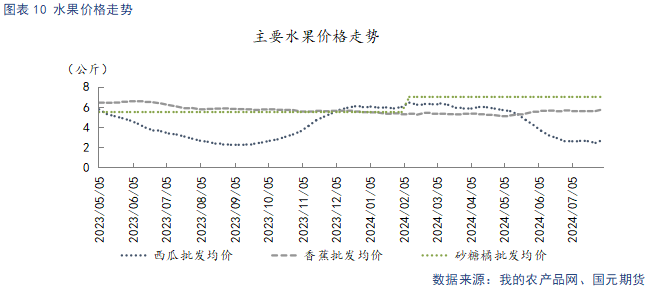

2.4 时令水果主导市场 苹果淡季销售缓慢 近几年,全国水果种植面积逐年增加,其中,柑橘增幅最快,自2018年赶超苹果成为中国产量最高的水果,目前占全国水果产量的19%左右。同时水果品种日趋丰富,消费者选择增加,势必进一步稀释苹果这类单品消费。 截止7月31日,西瓜月均价2.61元/公斤,较上月均价下降0.48元/公斤。当前夏季时令水果主导水果市场,经历上量期的价格快速下行,当前时令水果价格趋于稳定,处于量大价低阶段。相比较而言,苹果冷库果质量参差,整体性价比不高,加之货架期不长,客商更倾向做时令水果,对苹果消费冲击明显。

三、行情总结 冷库好货供给偏紧,支撑早熟价格走强。随着早熟集中上市,冷库果和早熟价格上行空间有限,对价格提振力度不足。加之新季晚熟生长状况良好,整体仍将承压运行。不过,经过几轮下跌,在没有新的驱动出现前,下方空间谨慎看待,主力2410合约关注下方6500元/吨一线支撑。后续关注早熟价格走势及新季晚熟上市前的天气状况,以低位偏弱震荡看待,建议区间6500-7500元/吨。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: