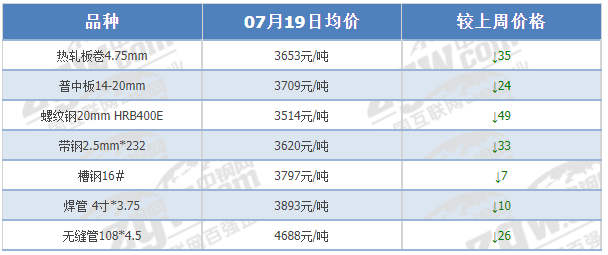

重要会议政策预期落空,期货盘面反弹无力,现货跟随回落,目前时处传统钢材消费淡季,市场成交低迷不振,更多的商家选择谨慎观望,等待下一波终端补库,投机性需求更是寥寥无几,市场一片冷清,后期钢材价格走势如何,且听分析师详细解析…… 影响钢价的因素 01 钢厂开工率环比上升 本周247家钢厂高炉开工率82.63%,环比上周上涨0.13个百分点;高炉炼铁产能利用率89.62%,环比增加0.92个百分点;钢厂盈利率32.03%,环比减少4.77个百分点。全国87家独立电弧炉钢厂平均开工率65.36%,环比增加0.61个百分点;产能利用率44.98%,环比增加0.24个百分点。 目前市场流传钢企控产,部分钢企有赶在控产前生产的迹象,周度钢企开工率环比上升,铁水日均产量环比增加,带动双焦及铁矿(805, -22.00,-2.66%)石需求,成本端的支撑仍在,但钢材的供应压力不减,下游终端需求维持弱势,利空钢材价格走势。 02 山东开展第三轮“四减四增”行动方案 山东省人民政府召开的政策例行吹风会,《山东省空气质量持续改善暨第三轮“四减四增”行动实施方案》(以下简称《实施方案》)近日印发,山东将开展产业结构绿色升级行动,坚决遏制高耗能、高排放、低水平项目盲目上马。近年来,山东加力优化高耗能行业布局,压减整合炼钢产能2356万吨、焦化产能1801万吨、地炼产能2696万吨,着力推动高耗能行业高质量发展。 从中央到地方政府,国家一直号召绿色生产,节能减碳遏制高能耗,而钢铁行业被重点监管,且目前钢材现货价格从年初的高点持续下跌,钢企亏损增加,倒逼钢企停产检修,不管是从内还是到外,钢企产量将有所下降,减缓钢材供应压力,利好钢材价格走势。 03 力拓向中国发运铁矿石总量达40亿吨 全球矿业巨头力拓集团19日宣布,其最新一船铁矿石当日从西澳大利亚皮尔巴拉发出,标志着力拓向中国发运的铁矿石总量达40亿吨。这是力拓继51年前首次向中国出口铁矿石以来,迎来的又一里程碑。 我国铁矿石大部分以进口为主,而近几年铁矿石港口库存量持续增加,供应压力增大,但现货价格一路走跌,钢企亏损持续增加,对铁矿石的消耗量下降,铁矿石供需矛盾加大,导致铁矿石价格下跌,成本支撑走弱,利空钢材价格走势。 本周现货市场偏弱运行 据中钢网APP(7664, -18.00, -0.23%)数据显示: 建材24个市场中,螺纹钢(3487, -54.00, -1.52%)20mmHRB400E本周平均价格3514元/吨,较上周均价跌49元/吨;

热卷(3668, -61.00, -1.64%)

24个市场中,4.75热轧板卷本周平均价格3653元/吨,较上周均价跌35元/吨;

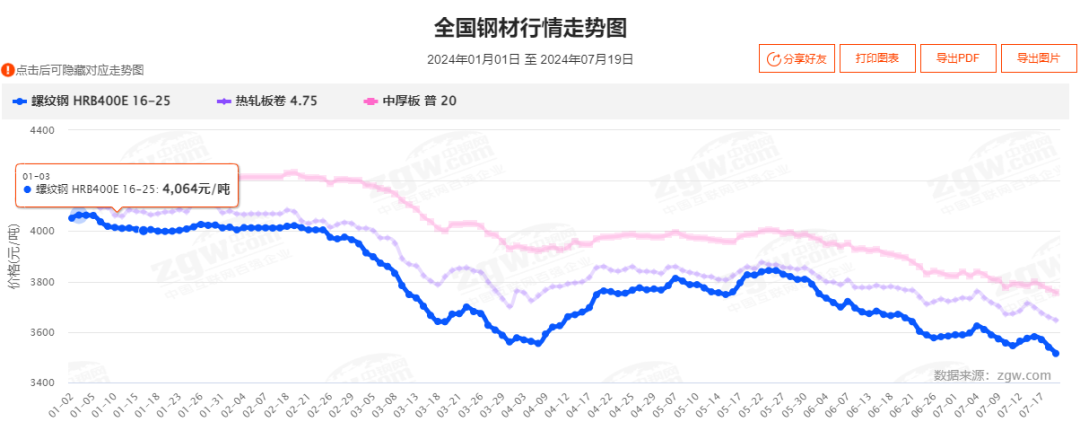

中厚板21个市场中,普中板Q235B本周平均价格3709元/吨,较上周均价跌24元/吨。 从2024年4月1日至7月20日,螺纹钢20mmHRB400E全国平均价格累降536至3514元/吨,含税出厂。

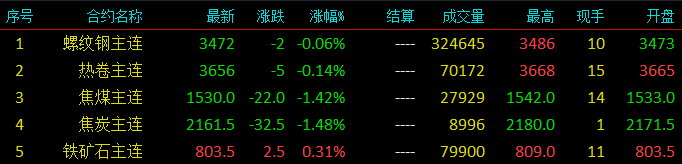

期货震荡下行 19日晚间黑色系螺纹钢主力跌2,收报3472,跌幅0.06%;热卷主力跌5,收报3656,跌幅0.14%;焦煤(1556, -15.00, -0.95%)主力跌22,收报1530,跌幅1.42%;焦炭(2232, -47.00, -2.06%)主力跌32.5,收报2161.5,跌幅1.48%;铁矿石涨2.5,收报803.5,涨幅0.31%。

综合观点 国外美联储降息预期增强,但美联储官员讲话不急于降息,大宗商品价格小幅下滑,国内重要会议后,市场对政策的预期落空,资本投资回落,期货盘面反弹无力,钢材现货交易继续走弱现实交易逻辑,下游终端淡季下补库情绪不佳,商家投机性需求减弱,预计下周钢材价格将先弱后反弹,震荡趋弱运行,幅度10-30元/吨。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);