【导语】铝作为有色板块焦点产品之一,其价格走势备受行业关注。进入6月份,铝价上涨动力不足,并表现出震荡下行之势。当前云南复产进入尾声,铝锭供应稳步爬升,而需求进入消费淡季,供增需弱虽利空铝价,但宏观驱动支撑及成本维持高位使得月内铝价回落空间有限。 今年3月以来,国内现货铝价在期货资金入场、铜市减产消息发酵、氧化铝

供应预期问题、美联储降息预期等多宏观利好带动下,呈现出低位拉涨的走势,并于5月30日突破21500元/吨关口,一度刷新2022年4月中旬以来新高。然而进入到6月,当多数业者认为铝价有望突破22000元/吨大关时,铝价一改震荡涨势,从高位持续回落。

6月以来,海内外铝价明显上行受阻,伦铝连续多日低开低走,单日跌幅达2.70%;

沪铝(20300, 70.00, 0.35%)

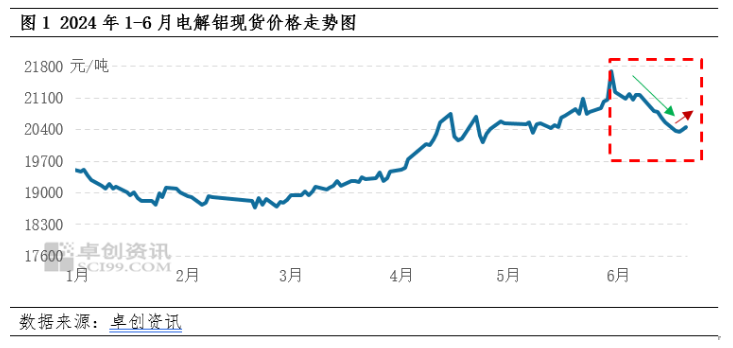

主力合约亦是接连下行,主流运行区间为20240-21670元/吨之间。回归到现货市场上,由图1可以看出,6月铝价高位持续回落后窄幅反弹,截至20日,卓创资讯现货铝报价为20450元/吨,虽较前一交易日上涨60元/吨,涨幅0.29%;但较5月30日下跌1250元/吨,跌幅达5.76%。造成这一走势的主要原因有: 一、宏观情绪偏空,铝价持续回调后窄幅反弹 铝作为有色板块重要的大宗商品,具有明显的金融属性,且期现联动性较强。除供需面影响外,其价格往往受宏观消息及海外经济数据干扰。国内方面,虽5月财新制造业PMI升至51.7,刷新2022年7月来高位,表明目前中小企业的生产仍然保持较高的活跃度。但中国5月制造业PMI降为49.5%,显示出制造业景气水平有所回落。海外方面,美国5月ISM制造业下探萎缩区间,订单下滑且产出疲软。另外,虽然美国5月非农就业人数增至27.2万人,远超市场预期,但是失业率却上升至4%,有色市场持续承压。其次,6月份欧元区降息已经开始,市场对于美联储降息进程的关注持续增加,且在6月会议上将通胀进展措辞由 “缺乏进一步进展”改为“取得了适度的进一步进展”,同时删除了缩减资产负债表计划变动的具体操作表述,仅提到会继续减少持有的美债、机构债务和机构抵押贷款支持证券。结合5月CPI实现环比零增长,表明出美国持续“去通胀”,边际提振美联储年内降息信心。因此市场认为预计2024年仅降息1次,且美联储今年9月降息概率为60%以上,11月降息概率接近85%。风险偏好调整背景下,期货市场部分资金离场,铝金融属性有所弱化。6月18日铝价迎来小幅上涨,主因美国5月零售数据表现低于预期,提振市场降息预期,加之美指回落,有色市场整体触底反弹。 二、供应稳中趋增,电解铝产能产量增加 据卓创资讯监测,2024年5月国内铝冶炼企业运行产能为4217.9万吨,产能运行率为94.21%,环比4月提高1.24个百分点。目前云南地区进入丰水期,复产规模超过百万吨,市场消息称云南宏泰及云南神火复产已完成,云铝将在月底前复产完毕,预计近期电解铝产能产量继续增加,6月底运行产能或达4250万吨左右。 进口方面,虽6月来国内铝价下跌,使得进口亏损收窄至1200-1400元/吨之间,但考虑到2023年底我国与东欧某国签订了每月10万吨原铝长单稳定供应,预计6月进口量或在15万吨上下。目前海关总署已公布的1-5月电解铝进口量约占国内总供应量的6%,进口依存度仍处于低位。市场预期6月国内电解铝产量增幅大于进口量降幅,电解铝供应仍然趋增,供应端利空铝价。

此外,由于铝棒厂利润不佳等原因,广西、新疆等地铝冶炼企业附近的铝棒厂存在减产情况,这也意味着未来一段时间就地转化的铝水或将减少,铝锭存增加预期,但对市场影响后市仍待观察。 三、需求进入消费淡季,终端消费仍显一般 相较于其他产品,铝的一大特殊性在于终端消费量更能反映需求情况。以房地产为代表的建筑地产行业及以汽车为代表的交通运输行业是铝的主要终端消费领域,分别占比27%和24%。按照季节性规律,5-8月是消费淡季,终端企业需求转弱。具体来看,房地产领域,据国家统计局数据显示,1-5月份,房地产开发企业房屋施工面积688896万平方米,同比下降11.6%。其中,房屋竣工面积22245万平方米,下降20.1%。据卓创资讯监测,2024年1-5月房地产市场用铝量为623.71万吨,较去年同期减少5.84%。房地产市场延续偏弱走势,用铝数据继续走低。受此影响,建筑用铝型材、幕墙板、以及装修阶段相关用铝环节皆有收缩。汽车领域,据汽车工业协会数据显示,5月,汽车产销分别完成237.2万辆和241.7万辆, 产量环比下降1.4%,销量环比增长2.5%,同比分别增长1.67%和1.47%。其中,新能源汽车产销分别完成94万辆和95.5万辆,同比分别增长31.9%和33.3%。根据卓创资讯监测,2024年5月份,国内汽车市场用铝量为32.74万吨,环比下滑1.41%,同比提升7.93%。受消费淡季需求拖累,5月汽车用铝量环比减少。

综上,6月初宏观偏空,基本面供增需弱驱动铝价下行,而近期宏观情绪有所回暖叠加资金驱动仍存,铝价上涨修复,因此呈现出持续回落后窄幅上涨走势。 后市预测:6月下旬铝价或下行空间有限,月均价预计环比走低 预计后市铝均价环比下跌,下行空间有限。一方面,基本面供增需弱使得铝价上行承压;另一方面,原料氧化铝价格维持在3905元/吨上下高位,受供应预期影响,价格难有大幅回落,成本端对铝价支撑较强。此外,考虑到今年期铝受宏观面影响增强,后续美联储降息仍是海内外铝价交易逻辑,加之部分资金仍在场内,铝价存在支撑。综上,基本面与宏观面多空交织,预计6月下旬铝价下行空间有限,或在20200-20700元/吨运行,重心环比走低。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);