来源:中信建投期货微资讯 本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

本文来源 | CFC能源化工研究 本报告完成时间 | 2024年06月23日 主要逻辑 主要逻辑: PX

方面,需求回暖进程存在变数,调油驱动弱化,估值回落至中性区间,等待下游指明方向。PX自身供给方面,富海100万吨装置周初重启,另一套100万吨装置计划下周重启。截至6月21日,中国PX开工环比上升1.9pct至82.2%。海外方面,韩华77万吨装置6月20日附近重启,亚洲PX开工环比上升1.5pct至73.2%。 PTA(5902, -42.00, -0.71%)方面,供应回升偏缓,出口高景气持续性有待考察,下游聚酯是否深化减产待确认,震荡等驱动。PTA自身供给方面。截至6月20日,中国PTA周度负荷环比上升0.7pct至77.3%,新增中泰和逸盛海南检修。估值方面,产业矛盾尚不显著,加工差基本持稳,按照中间价计算,截至6月21日,PTA现货加工费环比下跌17元至365元/吨,处2018年以来9.6%历史分位数。PTA主力加工费(TA409-PX现货)环比下跌11元至354元/吨,处2018年以来12.0%分位数。盘面2409加工费价差(TA409-PX409)环比下跌8元至325元/吨。 MEG方面,边际变化有限,偏低库存下价格仍有一定弹性,但当前缺乏驱动。自身供应方面,截至6月20日,国内MEG总开工负荷环比小幅下降0.1pct至63.4%,其中合成气制MEG装置开工环比上升1.7pct至67.6%。库存方面,截至6月17日,MEG华东主港地区港口库存环比下降1.5万吨至76.1万吨,处于过去5年偏低水平。 需求方面,聚酯库存高于去年同期,终端负荷淡季转弱,对高价原料承接能力或较为有限,负反馈或在途中。本周聚酯周度负荷环比上升0.6pct至90%。织造端开工基本持稳,印染开工环比下降1pct。库存方面,长丝POY库存持续性累积,回归至高位,产品库存小幅去化,但库存水平普遍高于去年同期。 后市而言,上游成本持续上行的空间相对有限,调油驱动逐渐淡化,产业矛盾集中在聚酯端,从轻纺成交以及宏观数据表现来看,纺服内外需增长均偏弱,当前淡季下终端对于高价原料的承接能力可能有限,成本向下传导有困难,且当前长丝库存接近5月减产临界点,关注下游保价策略执行情况。相反,聚酯开工已至90%高位,继续上行空间有限,整体而言,高位空单及反套胜率更高。 投资建议: PX、TA高位短空,卖出虚值看涨期权,EG在4450-4550区间操作 风险提示: 原油(616, -5.40, -0.87%)价格快速走弱,乙二醇(4520, -3.00, -0.07%)大型装置重启再度推迟 建投视角

一、PX:需求边际转弱,估值下滑

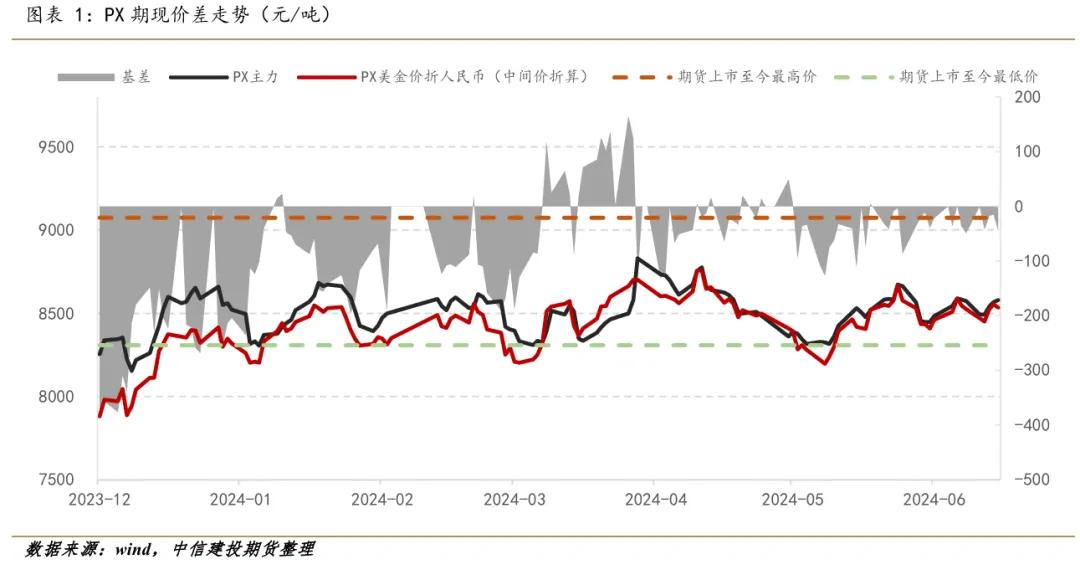

1.单边价格窄幅震荡 本周原油受地缘冲突提振走势偏强,PX自身驱动转弱,窄幅震荡为主,截至6月21日,PX主力期货合约结算价环比上涨6元至8578元/吨,涨幅约0.1%。PX中国主港到岸价环比上涨0.7美元至1040美元/吨,涨幅约0.1%。

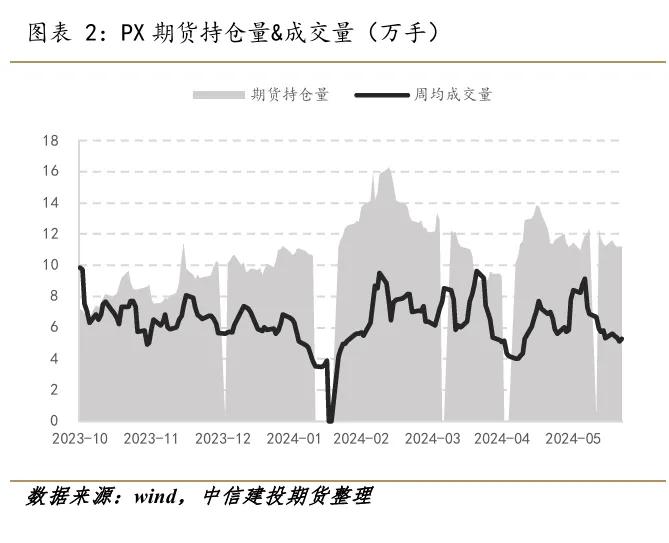

本周交投情绪基本维持,截至6月21日,PX期货滚动5日平均成交量环比下降0.04万手至5.3万手,降幅约0.8%,PX期货持仓量环比下降0.04万手至11.21万手,降幅约0.3%。

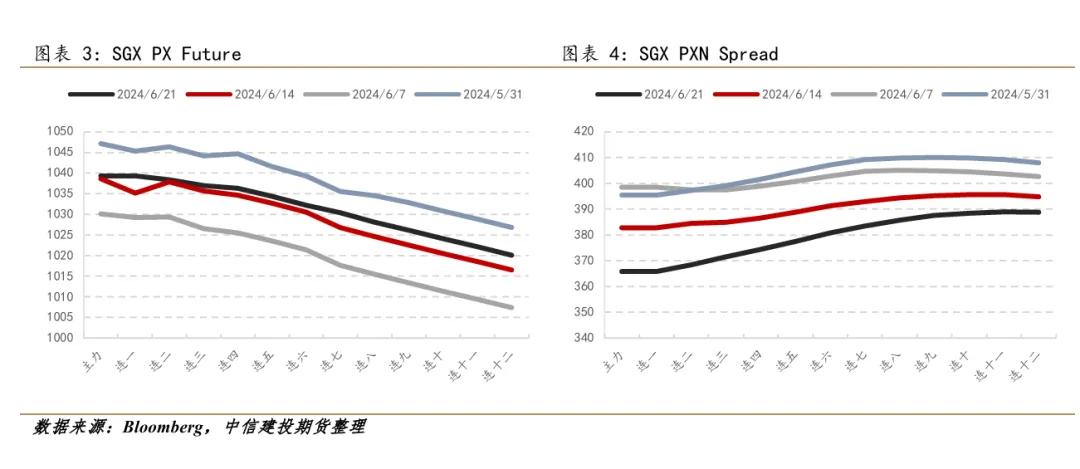

新加坡交易所PX价格小幅走强,月间维持Back解构。PX主力合约价格环比上涨0.7美元至1039.3美元/吨。受石脑油价格大幅回升影响,PXN主力合约价格环比下跌17美元至365.8美元/吨,月间维持Contango结构。

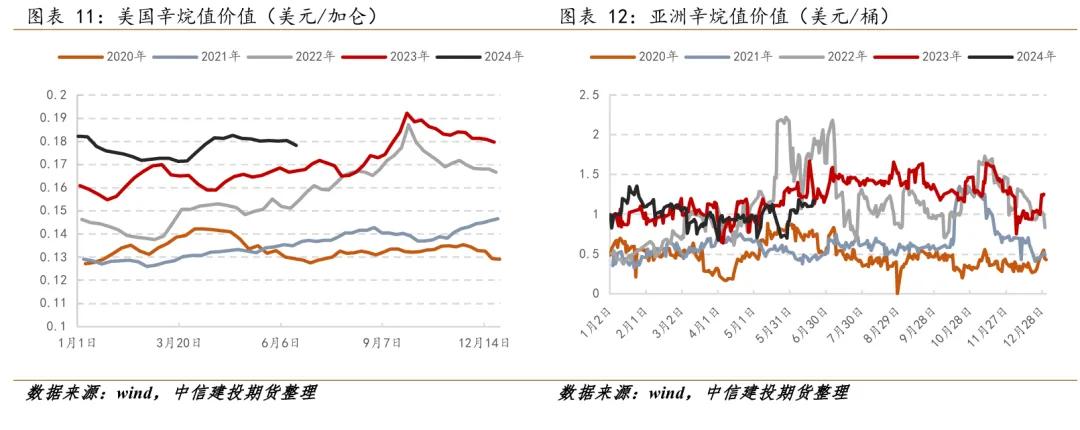

2.原油受地缘催化冲高,汽油临近旺季边际好转 本周美国消费和就业数据仍然偏弱,但经济仍有韧性。与此同时,中东和俄乌局势均有恶化,原油受催化表现偏强,截至6月21日,布油结算价环比上涨1.7美元84.3美元/桶,涨幅约2.1%。 石脑油供需结构预计好转,大幅上涨,截至6月21日,石脑油日本到岸价环比上涨27.9美元至703.4美元/吨,涨幅约4.1%。 本周亚洲汽油辛烷值价值有所好转,但仍然弱于过去两年同期,截至6月20日,亚洲辛烷值价值环比上涨0.23美元至5.85美元/桶,甲苯韩国FOB价格环比下跌18美元至905美元/吨,跌幅约2%。二甲苯韩国FOB价格环比下跌1美元至925美元/吨,跌幅约0.1%。

3.产业驱动不足,成本走强压缩PX估值 本周原油、石脑油价格维持强势,PX自身基本面难以支撑高估值,跟涨力度有限,加工差被动回调。截至6月21日,PXN价差环比下跌21.4美元至336.6美元/吨,跌幅约5.9%,处2018年以来43.9%分位数。PX-布油价差环比下跌13.5美元至420.2美元/吨,跌幅约3.1%,处2018年以来37.3%分位数。

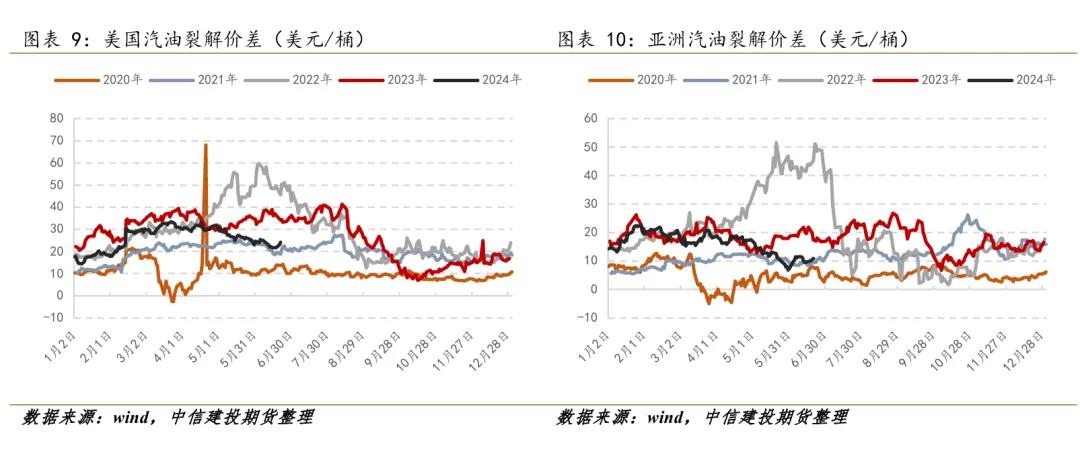

4.临近旺季,美国汽油库存去化,美亚汽油裂差延续边际修复 调油方面,本周美国汽油库存小幅去化230万桶,汽油裂差有所好转。截至6月21日,美国RBOB汽油裂差环比上涨1.3美元至24.1美元/桶,但仍低于过往两年同期水平。亚洲方面,新加坡汽油裂差同步走高,截至6月20日,环比上涨1.4美元至10.8美元/桶,仍处过去五年偏低位。

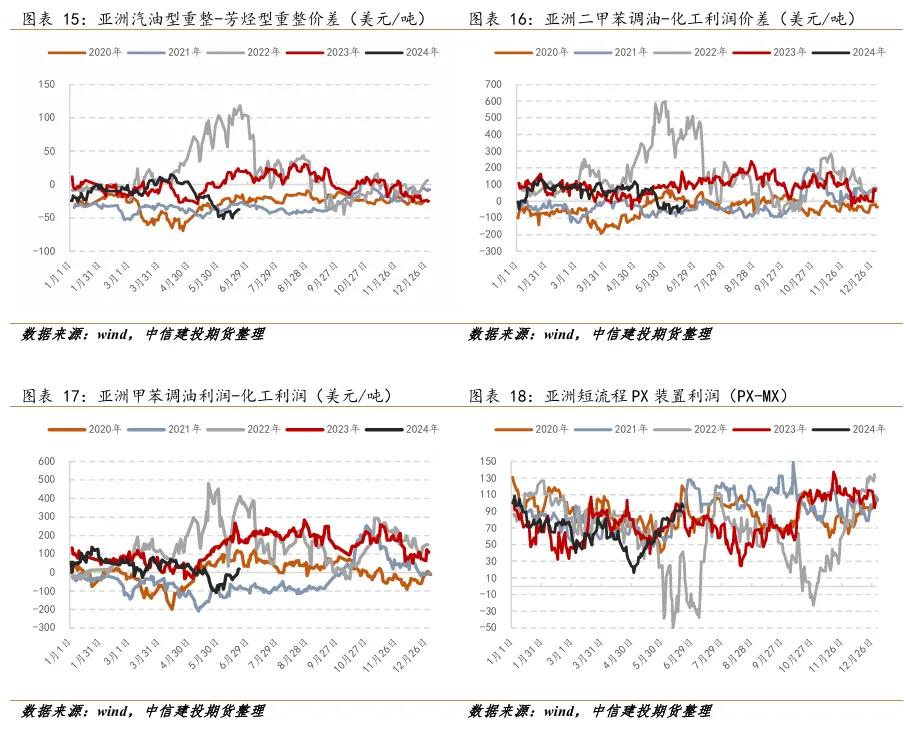

区域价差方面,本周美湾芳烃价格延续下跌,但亚洲芳烃价格承压更甚,美亚芳烃价差小幅走高。截至6月21日,甲苯美亚价差环比上升21.1美元至92.2美元/吨,涨幅约29.6%。二甲苯美亚价差环比上升7.1美元至75.3美元/吨,涨幅约10.4%,两者美亚价差均低于过去两年同期,考虑运费,美亚芳烃现货套利窗口基本关闭。

生产利润而言,临近消费旺季,本周汽油裂差有所走强,亚洲范围内,芳烃汽油调和利润略优于化工生产,但显著低于过去两年同期水平。与此同时,由于芳烃价格同步走弱,短流程装置利润仍然维持在五年同期高位。

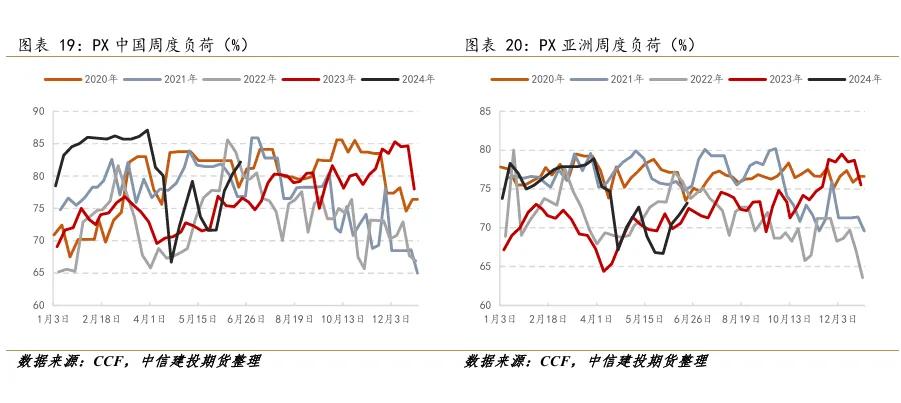

5.负荷持续回升 本周负荷进一步抬升,富海100万吨装置周初重启,另一套100万吨装置计划下周重启。截至6月21日,中国PX开工环比上升1.9pct至82.2%。海外方面,韩华77万吨装置6月20日附近重启,亚洲PX开工环比上升1.5pct至73.2%。

二、PTA:产业驱动偏弱,等待下游方向指引

1.价格转入窄幅震荡 截至6月21日,TA主力合约结算价环比下跌4元至5954元/吨,跌幅约0.1%。PTA现货参考价格环比下跌10元至5980元/吨,跌幅约0.2%。港口库存在供应商排货下流动性得到缓解,基差回落至09+11附近。

本周市场交投有所好转,但持仓有所下滑。截至6月21日,PTA期货成交量滚动5日平均值环比上升8.4万手至65.6万手。PTA持仓环比下降4.6万手至111万手。PTA仓单环比减少0.5万张至4.4万张。

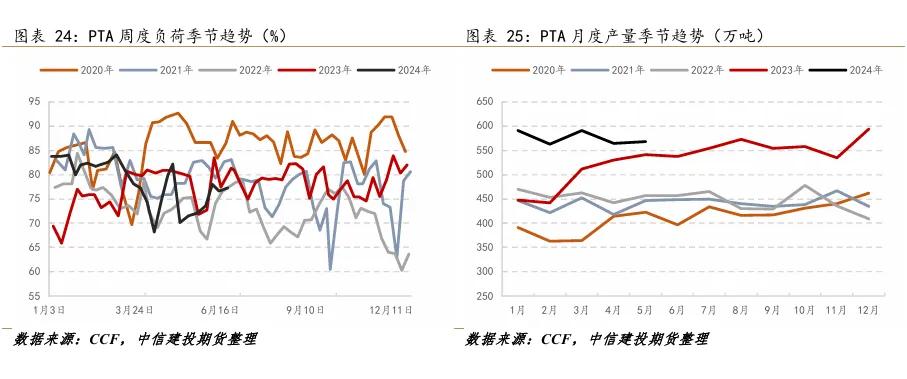

2.额外检修增加,负荷回升偏缓 装置开工方面,本周逸盛新材料360万吨装置提负,威联250万吨装置重启中,蓬威90万吨装置投料推迟,中泰120万吨装置计划外停车,逸盛海南200万吨装置意外短停。截至6月20日,中国PTA周度负荷环比上升0.7pct至77.3%。

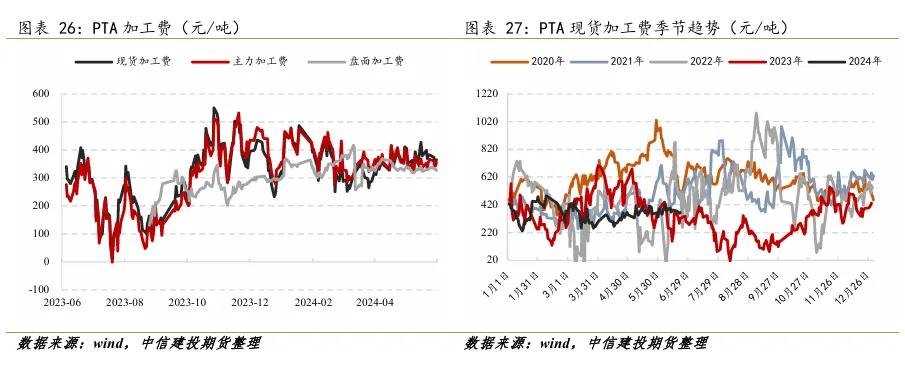

3.供应逐步宽松,加工费小幅回落 PTA装置重启速度虽然偏缓,但供应正逐步转向宽松。按照中间价计算,截至6月21日,PTA现货加工费环比下跌17元至365元/吨,处2018年以来9.6%历史分位数。PTA主力加工费(TA409-PX现货)环比下跌11元至354元/吨,处2018年以来12.0%分位数。盘面2409加工费价差(TA409-PX409)环比下跌8元至325元/吨。

三、MEG:边际变化有限,区间震荡为主

1.维持窄幅区间震荡 乙二醇自身供需边际变化有限,价格区间震荡,周内先跌后涨,截至6月21日,EG09合约价格环比上涨11元至4523元/吨,涨幅约0.2%。EG华东现货参考价格环比上涨15元至4490元/吨,涨幅0.3%。

乙二醇市场交投情绪回落,滚动5日平均成交量环比下降8.3万手17.7万手。持仓环比增加0.2万手至39万手,涨幅约0.5%。EG仓单环比维持0.54万张。

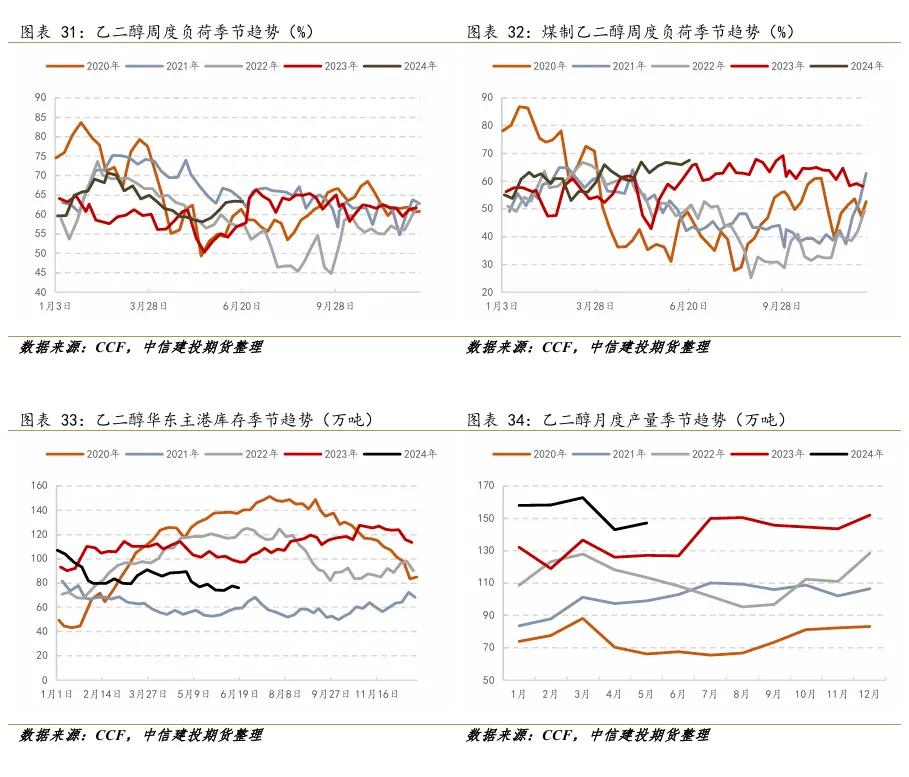

2.合成气制装置回归,整体负荷持稳 本周吉林石化16万吨装置停车,此前主产EO;恒力180万吨产能负荷小幅下降;红四方30万吨装置降负运行;美锦30万吨装置、中昆60万吨装置降负运行;建元26万吨装置重启运行。截至6月20日,国内MEG总开工负荷环比小幅下降0.1pct至63.4%,其中合成气制MEG装置开工环比上升1.7pct至67.6%。 库存方面,截至6月17日,MEG华东主港地区港口库存环比下降1.5万吨至76.1万吨,处于过去5年偏低水平。

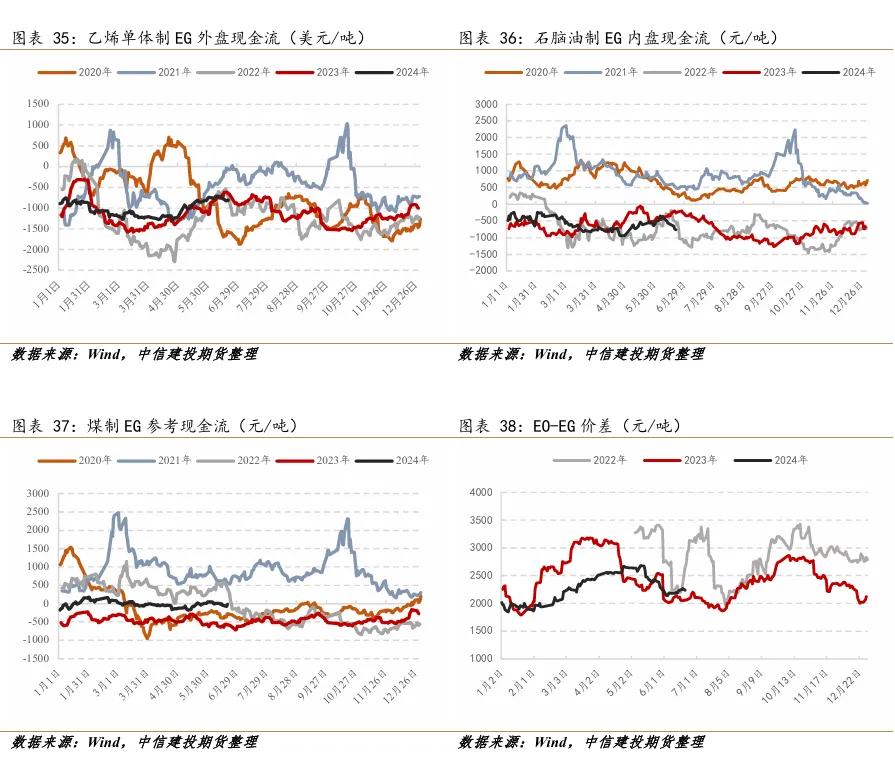

3.上游价格普遍回暖,乙二醇生产利润下滑 利润方面,本周乙二醇价格区间震荡,上游成本走势则相对偏强,各生产方式利润均有回落。临近夏季,环氧乙烷相对乙二醇经济性持续转弱。

四、聚酯:需求成色待考验,高价原料承接能力或有限

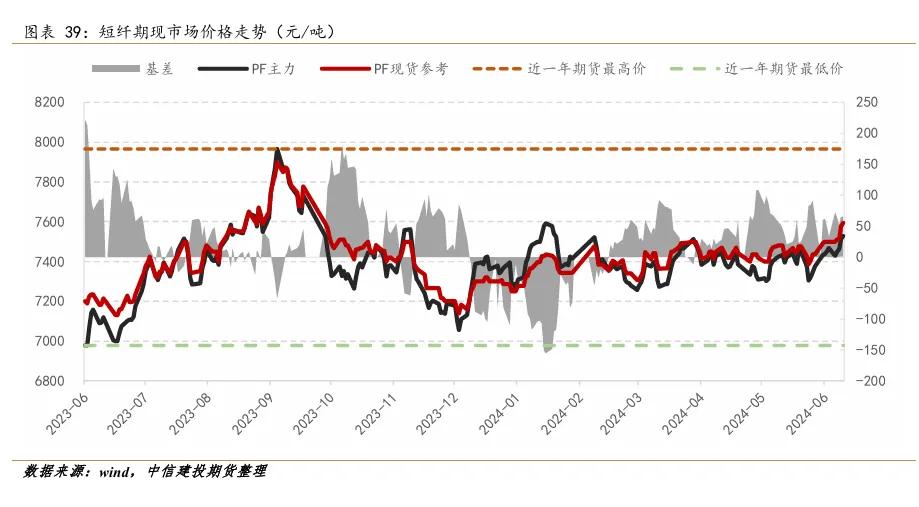

1.基本面支撑下,表现强于成本端 截至6月21日,PF主力合约价格环比上涨60元至7528元/吨,涨幅约0.8%,现货价格环比上涨93元至7593元/吨,涨幅约1.2%。

短纤

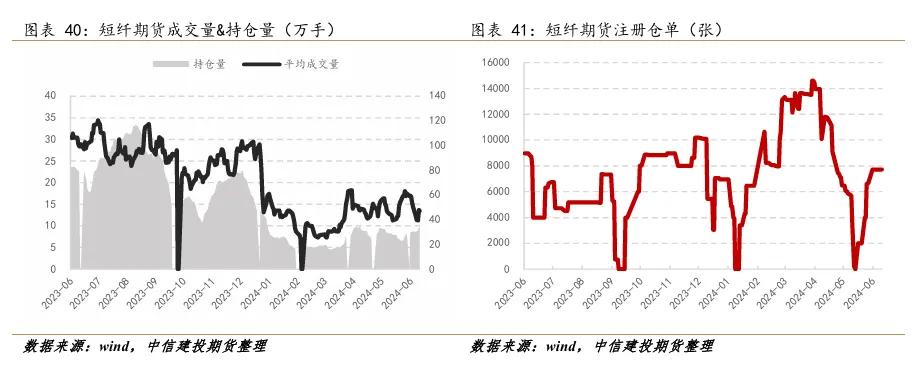

本周交投情况有所回落,截至6月21日,PF5日滚动平均成交量环比下降0.9万手至13.5万手,PF期货持仓环比增加3.5万手至34万手。PF期货仓单环比维持7700张。

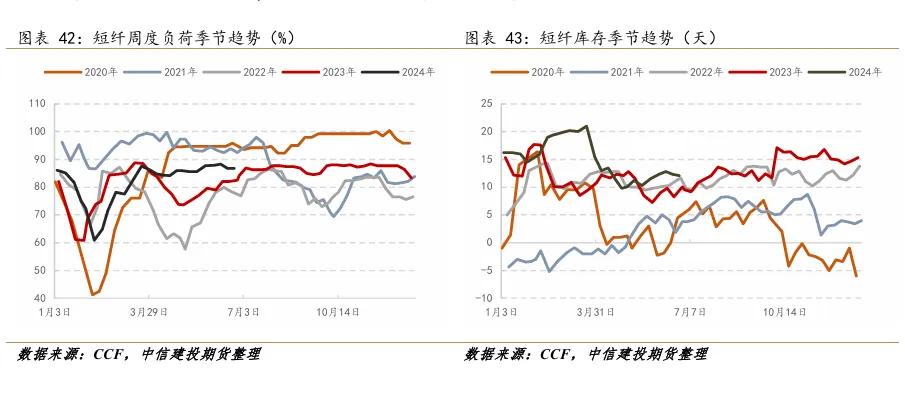

2.短纤产销量好,库存小幅下滑 开工率方面,截至6月21日,国内短纤周度负荷环比维持86.8%。库存方面,短纤库存环比下降0.2天至12.1天,略高于过去5年同期水平。

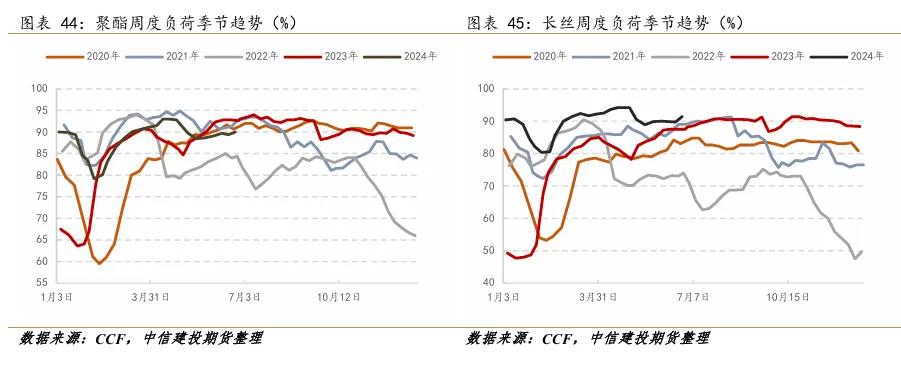

3.负荷维持偏高位,终端局部转弱 本周聚酯装置运行偏稳,负荷小幅上行,截至6月20日,聚酯周度负荷环比上升0.6pct至90%。 织造端负荷基本持稳,本周浙织机开工环比维持77%,江浙加弹综合开工环比上升1pct在89%,江浙印染开工环比下降1pct至78%,涤纱开工率环比维持在73%。

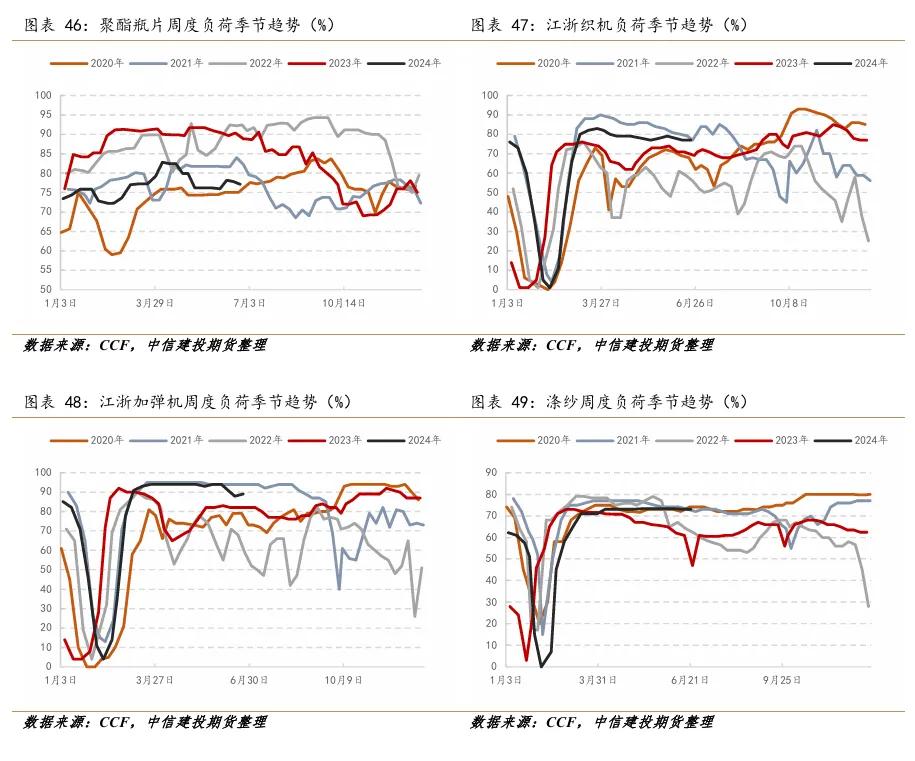

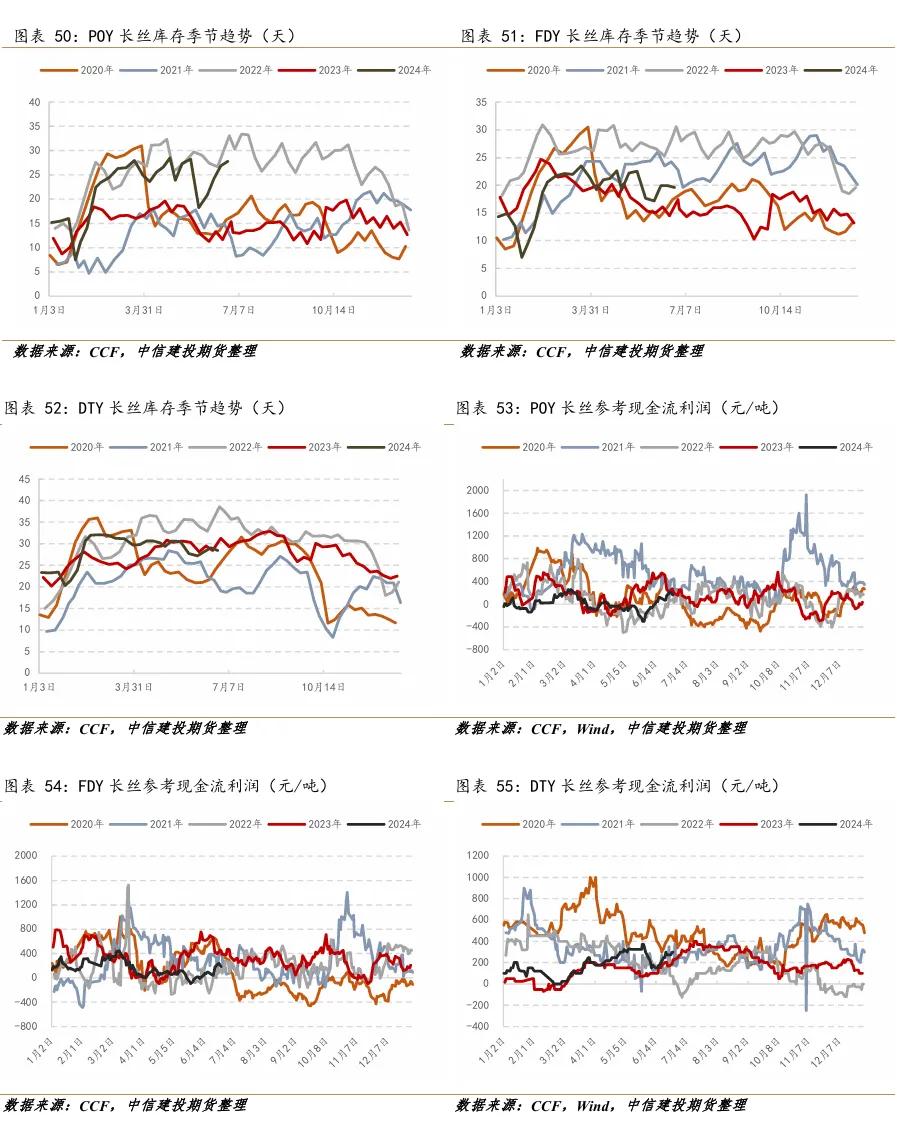

4.产销基本做平,多数产品库存小幅去化 截至周五下午,POY库存环比上升0.9天至27.8天,FDY库存环比下降0.3天至19.6天,DTY库存环比下降0.6天至28.5天。 本周上游原料价格窄幅震荡,长丝工厂保价策略维持,加工差基本持稳。短纤产销良好,库存下行,表现强于上游,加工利润持续修复。瓶片利润仍然偏低,但边际好转。

五、聚酯产业链后市展望:下游负反馈或在途中

PX方面,需求回暖进程存在变数,调油驱动弱化,估值回落至中性区间,等待下游指明方向。PX自身供给方面,富海100万吨装置周初重启,另一套100万吨装置计划下周重启。截至6月21日,中国PX开工环比上升1.9pct至82.2%。海外方面,韩华77万吨装置6月20日附近重启,亚洲PX开工环比上升1.5pct至73.2%。 PTA方面,供应回升偏缓,出口高景气持续性有待考察,下游聚酯是否深化减产待确认,震荡等驱动。PTA自身供给方面。截至6月20日,中国PTA周度负荷环比上升0.7pct至77.3%,新增中泰和逸盛海南检修。估值方面,产业矛盾尚不显著,加工差基本持稳,按照中间价计算,截至6月21日,PTA现货加工费环比下跌17元至365元/吨,处2018年以来9.6%历史分位数。PTA主力加工费(TA409-PX现货)环比下跌11元至354元/吨,处2018年以来12.0%分位数。盘面2409加工费价差(TA409-PX409)环比下跌8元至325元/吨。 MEG方面,边际变化有限,偏低库存下价格仍有一定弹性,但当前缺乏驱动。自身供应方面,截至6月20日,国内MEG总开工负荷环比小幅下降0.1pct至63.4%,其中合成气制MEG装置开工环比上升1.7pct至67.6%。库存方面,截至6月17日,MEG华东主港地区港口库存环比下降1.5万吨至76.1万吨,处于过去5年偏低水平。 需求方面,聚酯库存高于去年同期,终端负荷淡季转弱,对高价原料承接能力或较为有限,负反馈或在途中。本周聚酯周度负荷环比上升0.6pct至90%。织造端开工基本持稳,印染开工环比下降1pct。库存方面,长丝POY库存持续性累积,回归至高位,产品库存小幅去化,但库存水平普遍高于去年同期。 后市而言,上游成本持续上行的空间相对有限,调油驱动逐渐淡化,产业矛盾集中在聚酯端,从轻纺成交以及宏观数据表现来看,纺服内外需增长均偏弱,当前淡季下终端对于高价原料的承接能力可能有限,成本向下传导有困难,且当前长丝库存接近5月减产临界点,关注下游保价策略执行情况。相反,聚酯开工已至90%高位,继续上行空间有限,整体而言,高位空单及反套胜率更高。

作者姓名:董丹丹 期货交易咨询从业信息:Z0017387 联系方式:18616602602 助理研究员:蔡文杰 期货从业信息:F03114213 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: