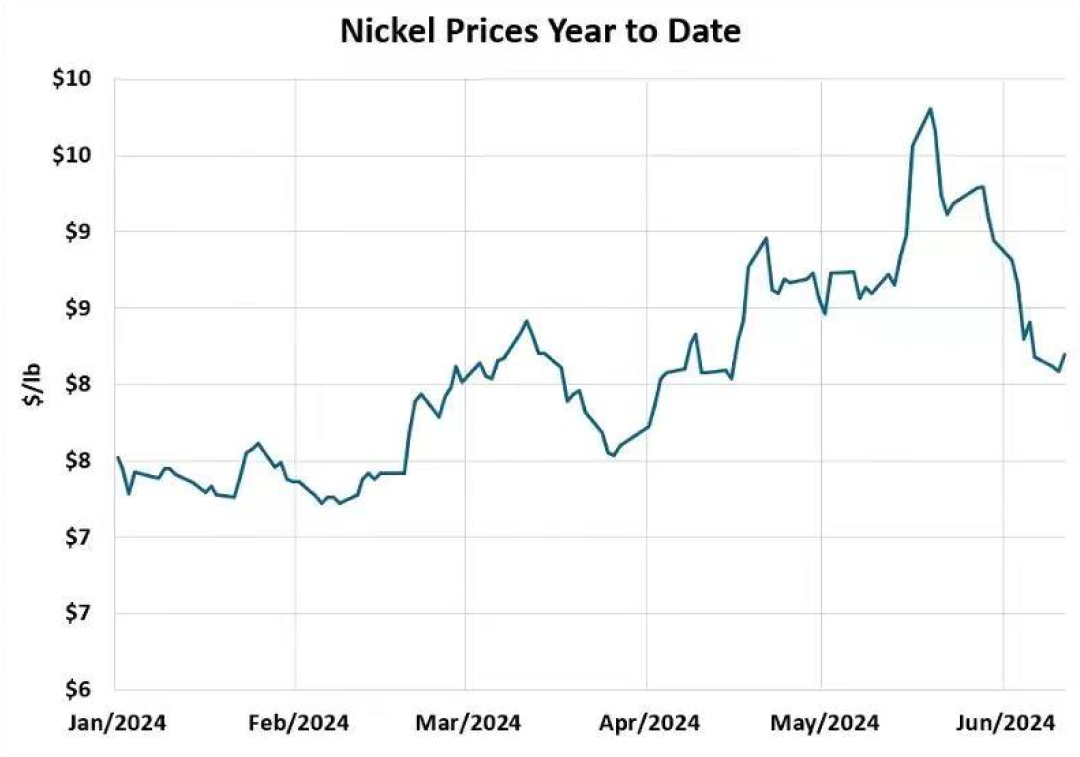

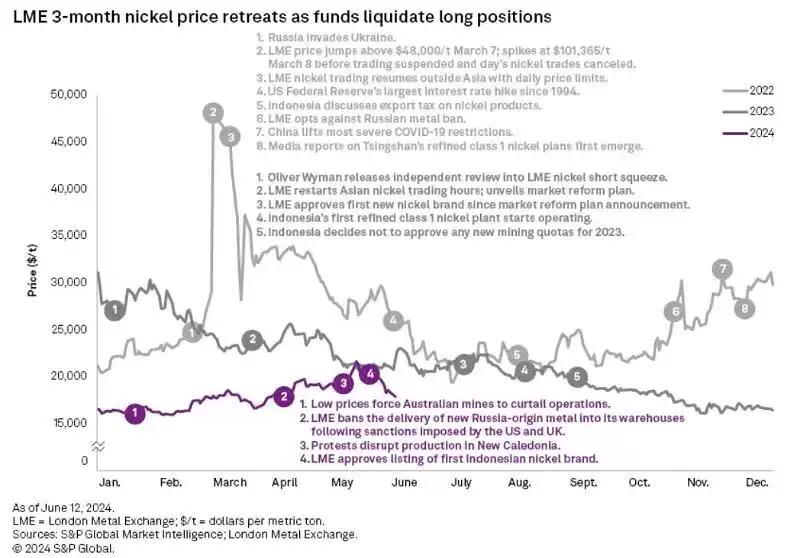

据CARBON CREDITS2024年6月20日消息,在全球镍市场的近期动态中,价格轨迹经历了大幅下滑,反映了经济因素和战略决策之间复杂的相互作用。 据标普全球商品观察报道,伦敦金属交易所(LME)三个月收盘镍价经历了从5月底的每公吨19830美元到6月10日的每公吨17891美元的显著下跌。这一动向标志着一个关键的转变,因为这是自4月中旬以来镍价首次跌破每吨18000美元的关口。 镍价格走势及市场影响

镍价回落很大程度上归功于投资基金采取的果断行动。在美元走强和制造业数据不佳的背景下,这些投资者选择平仓。这些因素共同对镍价施加了下行压力,扭转了5月份镍价飙升至每吨21615美元的九个月高点时的涨幅。 在此期间,对潜在供应中断的担忧以及投资者对基本金属行业的乐观情绪增强,推动了牛市趋势。然而,随着经济指标的变化,投资者重新评估了他们的头寸,导致镍价迅速逆转。 尽管出现了看涨的头条新闻,包括以下主要市场事件,但价格还是下跌了: 1 欧洲央行降息; 2 新喀里多尼亚的生产持续停滞;

3 印度尼西亚镍铁和镍生铁工厂的许可证将终止。 价格大幅下跌反映了投资基金在LME的净多头头寸收缩,表明多头头寸大量平仓。

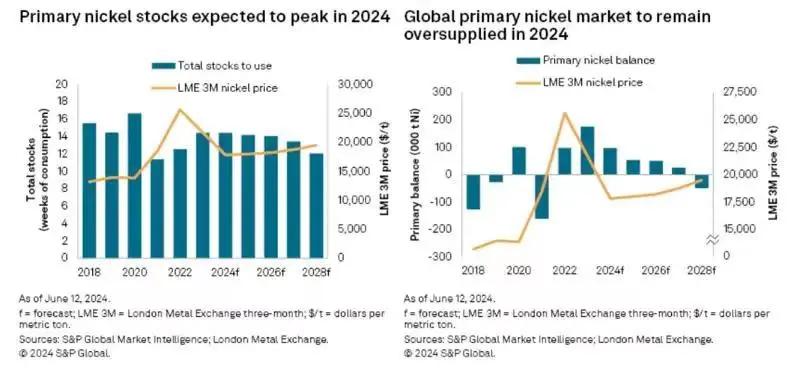

➽ 聚焦镍供应链 除了这些市场动态,全球主要参与者的战略策略也影响了镍的价格轨迹。 值得注意的是,美国已经表达了与世界第二大镍生产国菲律宾建立伙伴关系的战略兴趣,以确保其蓬勃发展所必需的镍供应电池行业。这一战略举措出台之际,美国正努力应对与印度尼西亚等主要生产国相比国内镍储量有限的现实。 菲律宾出口3990万公吨的镍矿出口到中国,凸显了其在全球供应链中的重要性。美国预计电动汽车电池的镍需求将大幅增长,预计2023年至2028年间将增长211000公吨。这种需求激增凸显了对可靠镍供应链的需求。 此外,印尼巨大的加工能力属于美国政府“受关注的外国实体”(FEOC)的指导范围,这使得印尼镍可能没有资格获得某些美国EV税收抵免。这导致美国开始与菲律宾和日本进行三方会谈。 正在讨论加强菲律宾的基础设施和生产能力。这一市场动态表明,随着美国寻求加强电动汽车生产的供应链,全球镍贸易动态可能发生转变。 短期低迷,长期看好 展望未来,标普全球商品观察的分析师预测,今年剩余时间内,全球初级镍市场将继续面临供应过剩的挑战。尽管市场看涨,但潜在的供需失衡预计将抑制镍价。 ➽ 短期价格前景: 6月份观察到的价格大幅下跌与标普全球早先对潜在调整的预期一致。尽管5月份镍买盘强劲飙升,但由于市场基本面供应过剩,投资者对镍的信心仍然脆弱。 S&P分析师预计,疲软的全球初级镍市场基本面将继续对价格施加下行压力。具体而言,他们预测,以周消费量计算的初级镍总库存将在2024年达到4年来的最高水平。这种预期的库存增加可能会限制今年剩余时间内任何重大的价格回升。

➽ 长期考虑: 虽然短期价格波动是由投机活动和当前市场条件驱动的,但镍的长期前景仍然乐观,主要是因为它在全球经济中的重要作用能量转换. 电动汽车(EV)行业的需求不断增长,可再生能源技术和储能解决方案将推动镍的长期需求增长。然而,在2024年的剩余时间里,供应过剩和高库存水平将限制价格上涨。

综述

供应动态:由于主要生产国的扩张和新项目产量的增加,预计全球镍产量将继续增长。然而,增长速度可能会因地缘政治发展、监管变化以及镍提取和加工技术进步而异。 需求趋势:预计镍的需求将会上升,尤其是电动汽车和储能行业。镍作为一种关键成分在锂离子电池使其成为全球向电气化和可再生能源转变的主要受益者。 价格预测:虽然由于供应过剩,价格在短期内可能会保持低迷,但中长期前景表明,随着需求赶上供应,价格可能会回升。市场参与者将密切关注电池化学技术进步、政策支持等因素清洁能源、以及宏观经济状况。 由于市场重新调整和主要全球参与者的战略决策,镍价最近有所下降。利益相关者应做好准备,应对持续的市场波动和有限的即时价格回升。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);