观点:烯烃低利润带来的负反馈过程仍会带来阶段性的影响,但传统需求增量较多仍是下半年的主逻辑,这也限制甲醇(2526, -5.00, -0.20%)下方的空间,预计下半年甲醇价格或震荡式上移。 展望:供应方面,下半年开始春检带来的供应减量将陆续回归,四季度关注后续有秋检和天然气装置季节性停车,而新增产能重点关注宝丰装置是否落地以及烯烃装置是否同步开车,预计下半年国内供应前高后低;进口方面,上半年进口始终不及预期,下半年进口有增量预期,主要考虑到海外装置陆续重启叠加新产能投放的影响。需求方面,传统需求上半年的表现同比较好,且国内新产能仍在陆续投放中,下半年传统需求仍是需求增量的主力,预计下半年先弱后强;烯烃需求仍较为脆弱,主要由于甲醇价格上涨后利润被大幅压缩,下半年预计烯烃利润处于修复-压缩来回反复的过程,具体关注烯烃企业的开停车情况。成本方面,下半年煤炭市场更多还是季节性波动,但受制于当前高库存的影响,上方的空间不会太大,具体仍看夏季用电高峰的表现。 策略:1、09合约预计先弱后强,关注烯烃装置动态,01合约关注“金九银十”旺季表现和冬季天然气装置的开停情况;2、9-1价差大概率维持反套,8月以后关注1-5正套机会;3、PP(7753, 16.00, 0.21%)-3MA价差重点在于烯烃装置的开停情况,如果烯烃继续停车关注PP-3MA扩大,如果重启,关注PP-3MA做缩。 风险提示:煤炭旺季表现超预期;传统需求表现不及预期;宏观风险

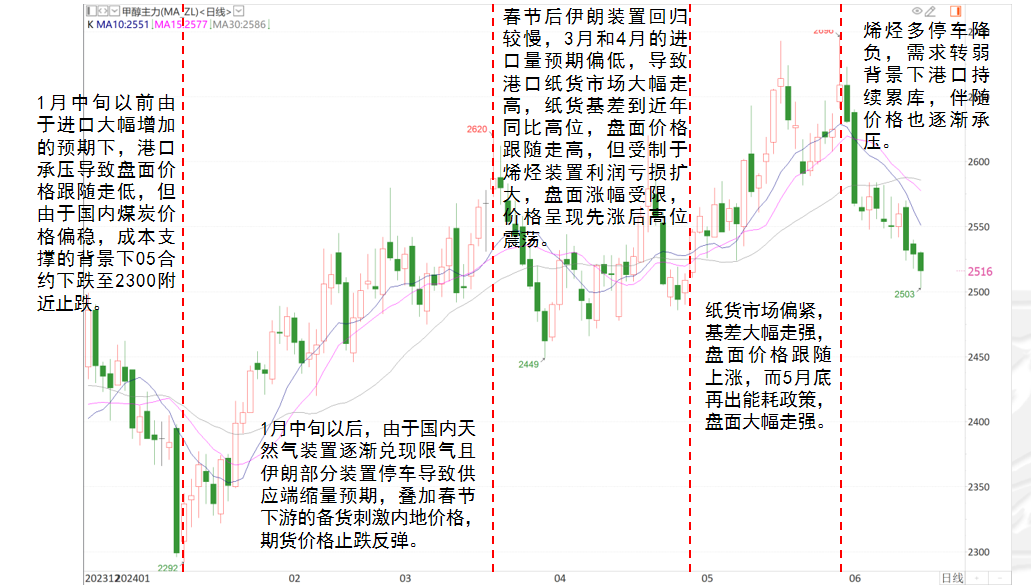

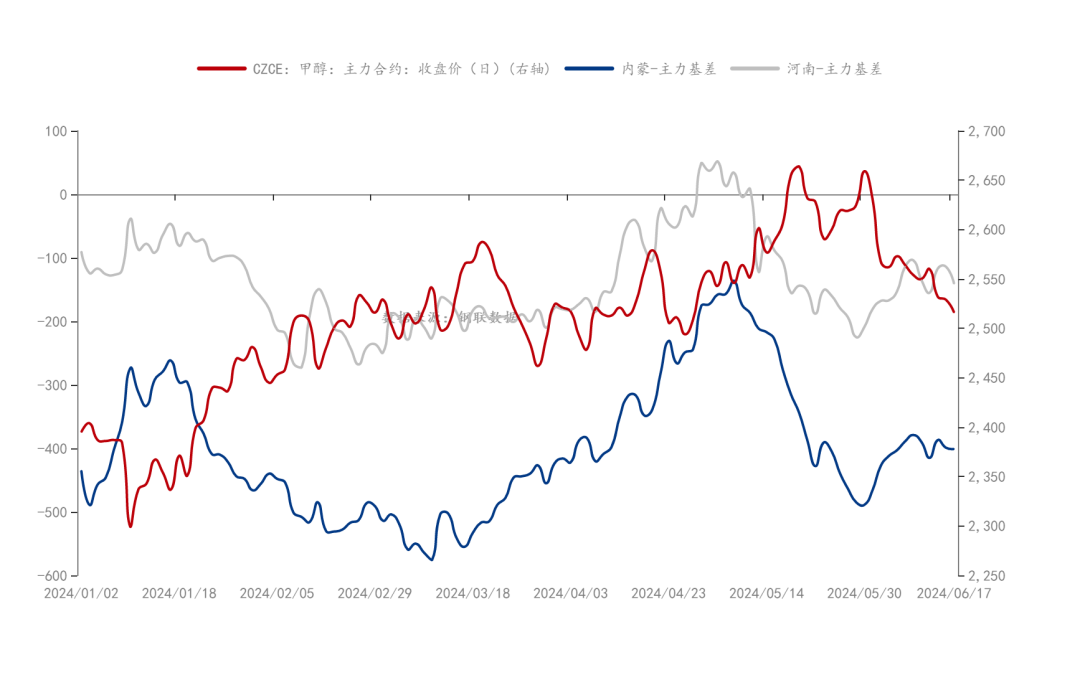

行情回顾 上半年甲醇表现偏强  数据来源:博易大师、紫金天风期货研究所

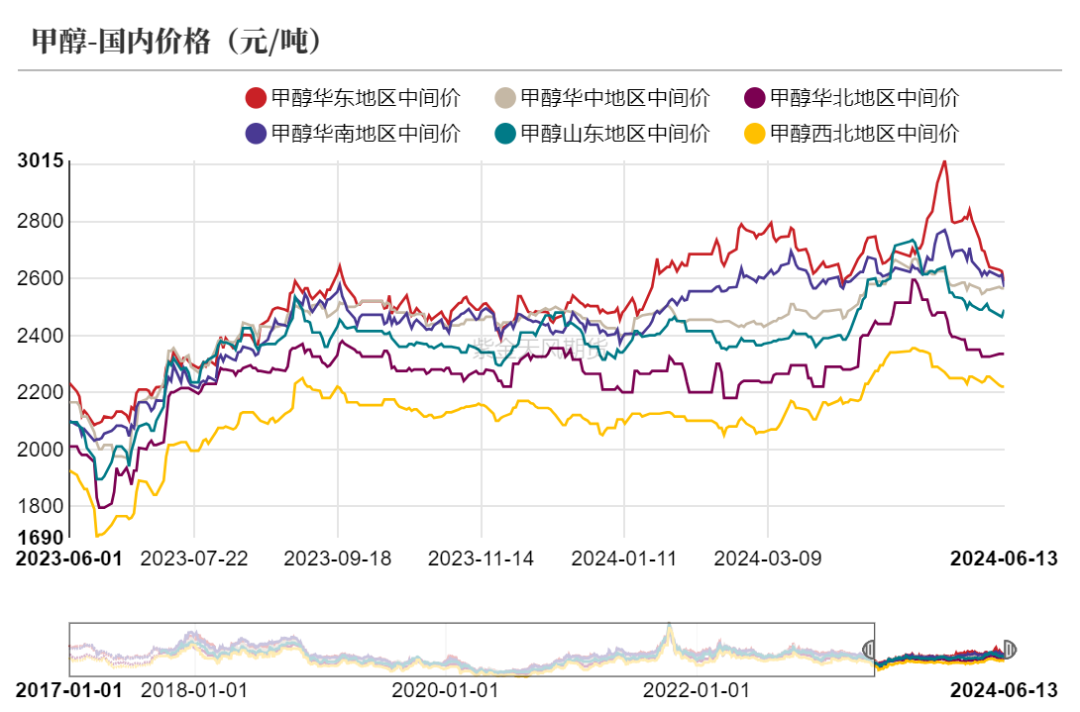

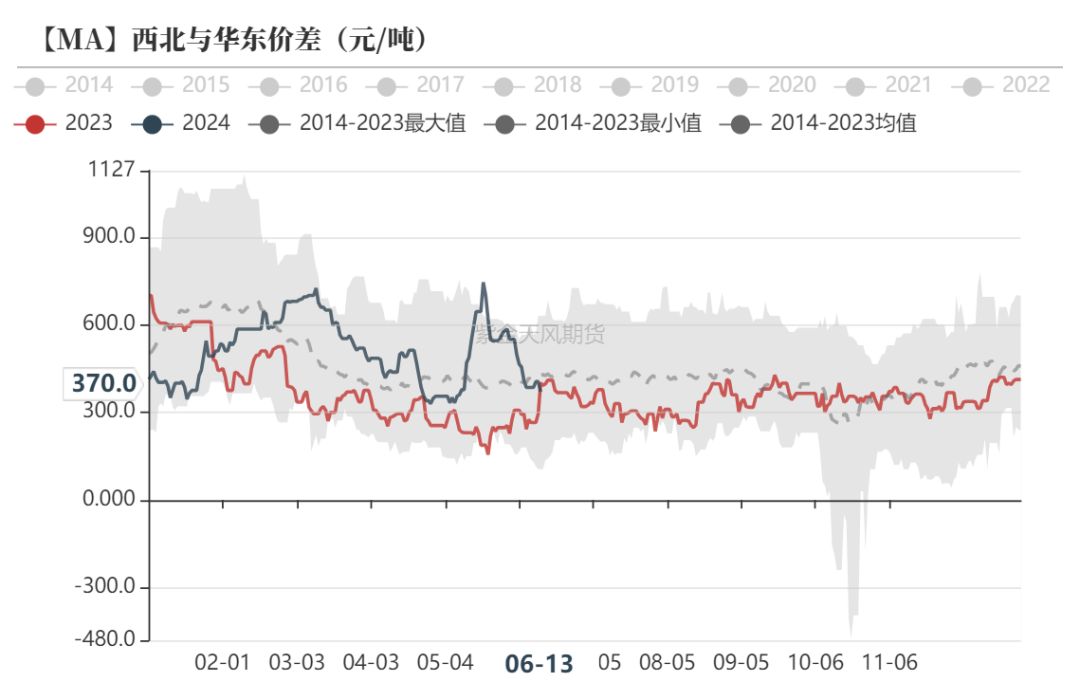

内地到港口价差季节性波动

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

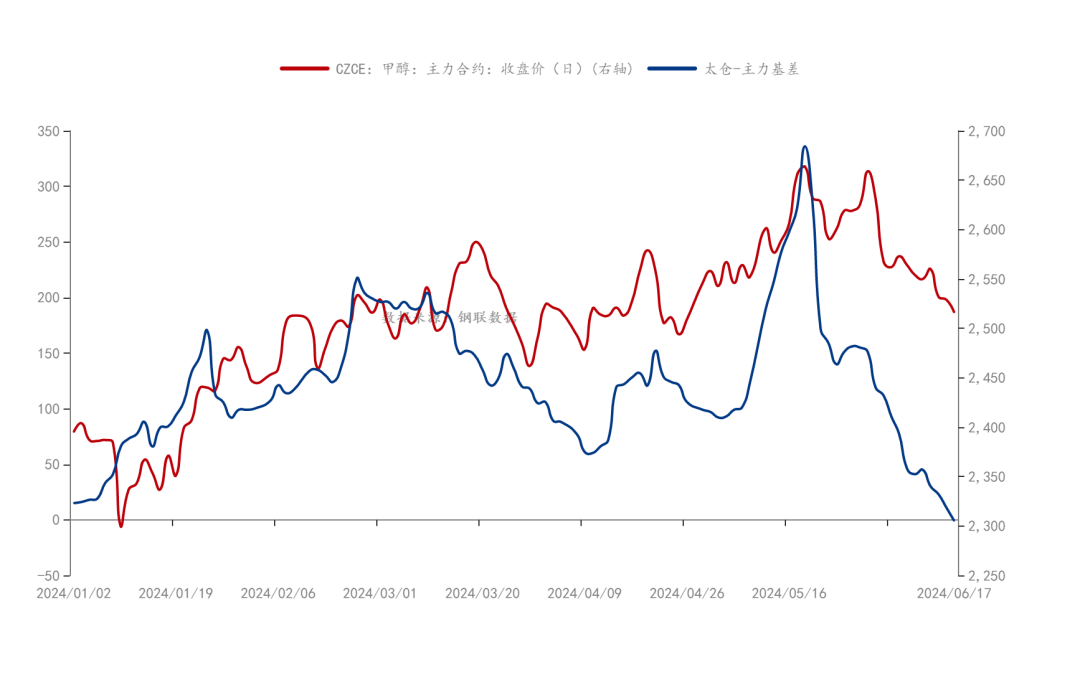

盘面价格与基差 从盘面价格波动和基差的波动来看,可以把今年的期货价格波动分为三个阶段: 1、一季度,港口基差和盘面价格曲线基本重合,盘面价格更多是港口定价,这个阶段内地矛盾不大,盘面价格更多关注进口和烯烃需求的波动。 2、3月底-4月底,港口基差与期货价格稍微劈叉,价格的趋势更多与内地基差波动趋同,进口有回升预期,但内地持续去库,内地价格表现比港口更坚挺。 3、5月份以后,随着内地需求转弱,内地基差转弱较为明显,但港口由于纸货偏紧导致基差持续走高,这个阶段呈现出内地下跌但港口上涨的局面,盘面价格更多受港口影响上涨。

数据来源:隆众资讯、紫金天风期货研究所

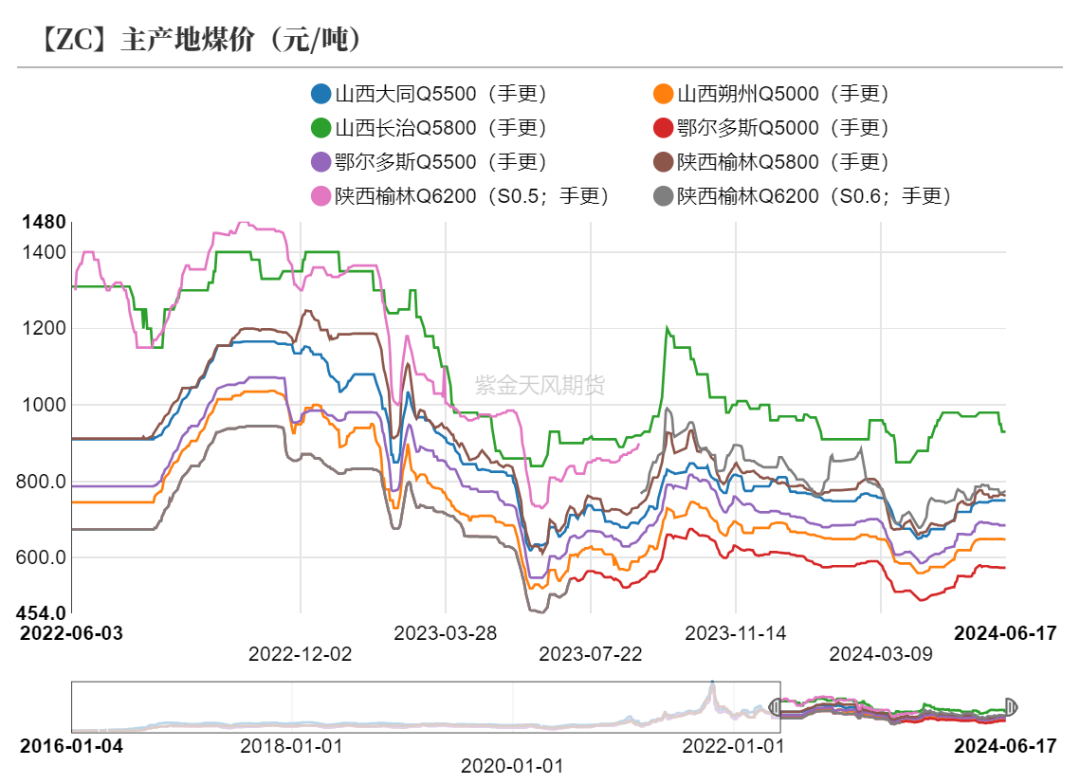

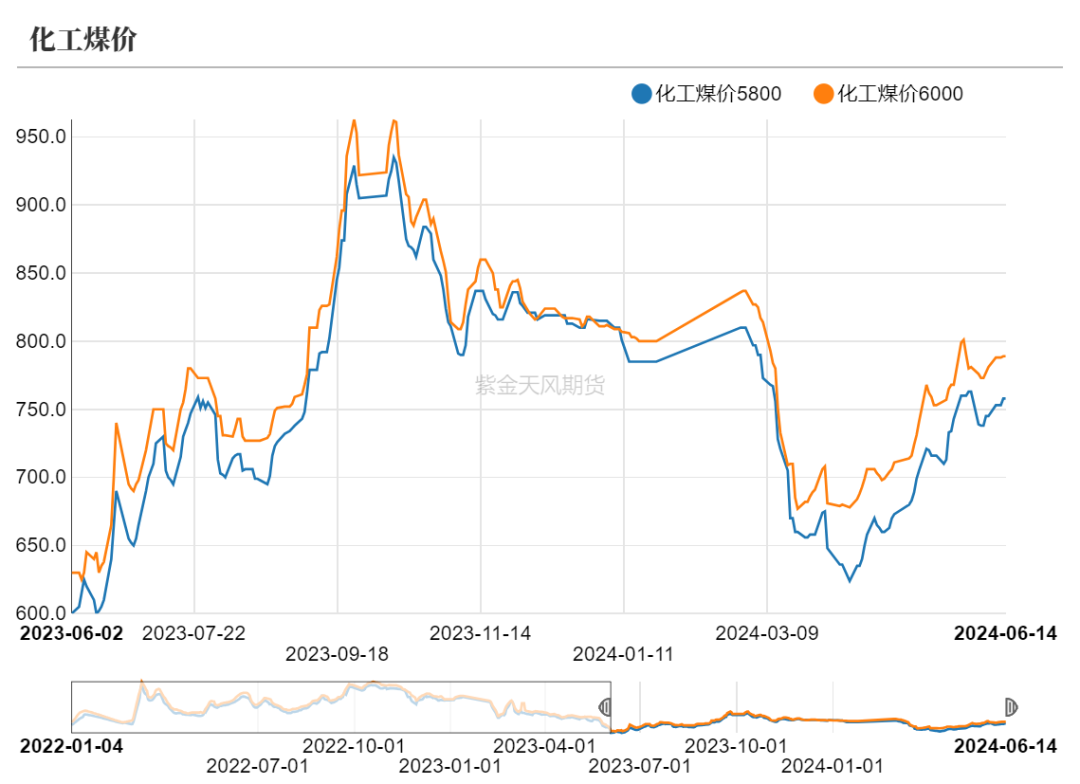

煤炭季节性波动 上半年煤炭价格表现偏稳

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

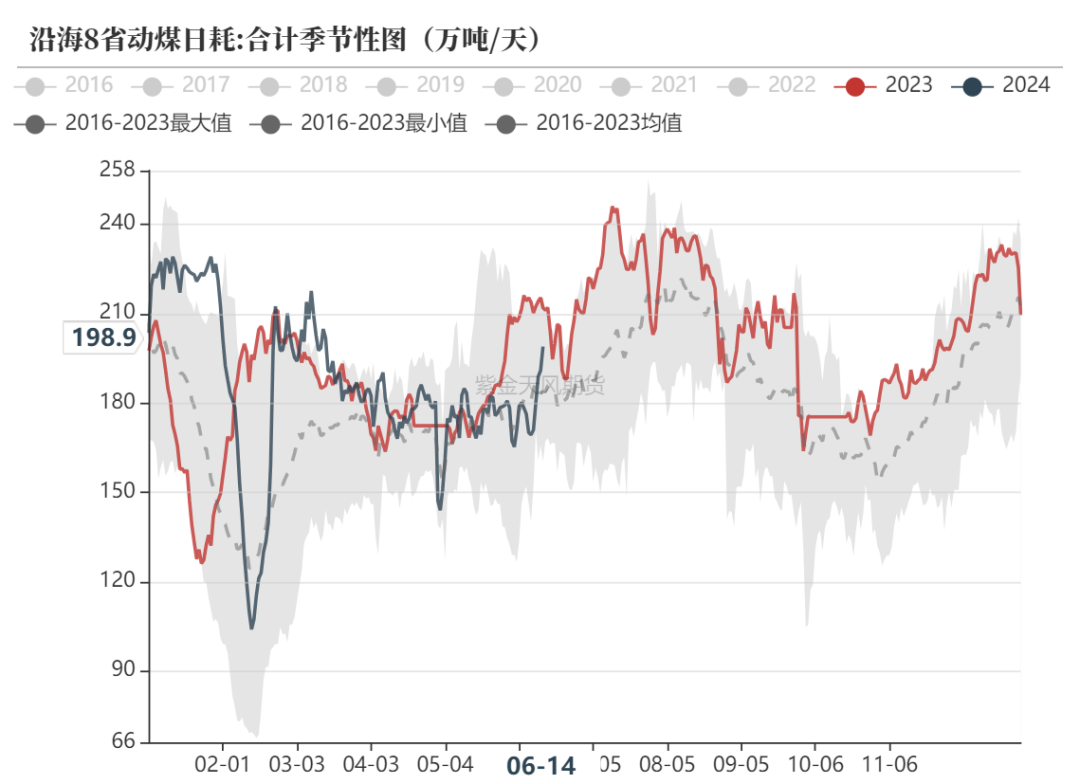

日耗季节性波动为主

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

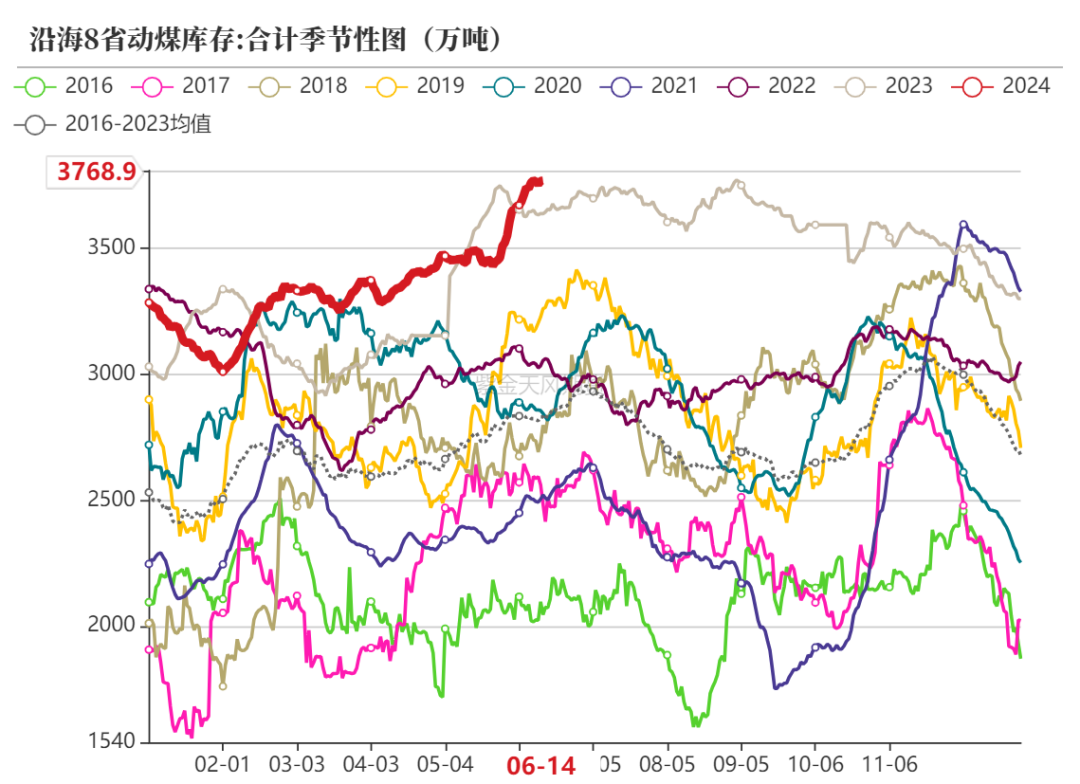

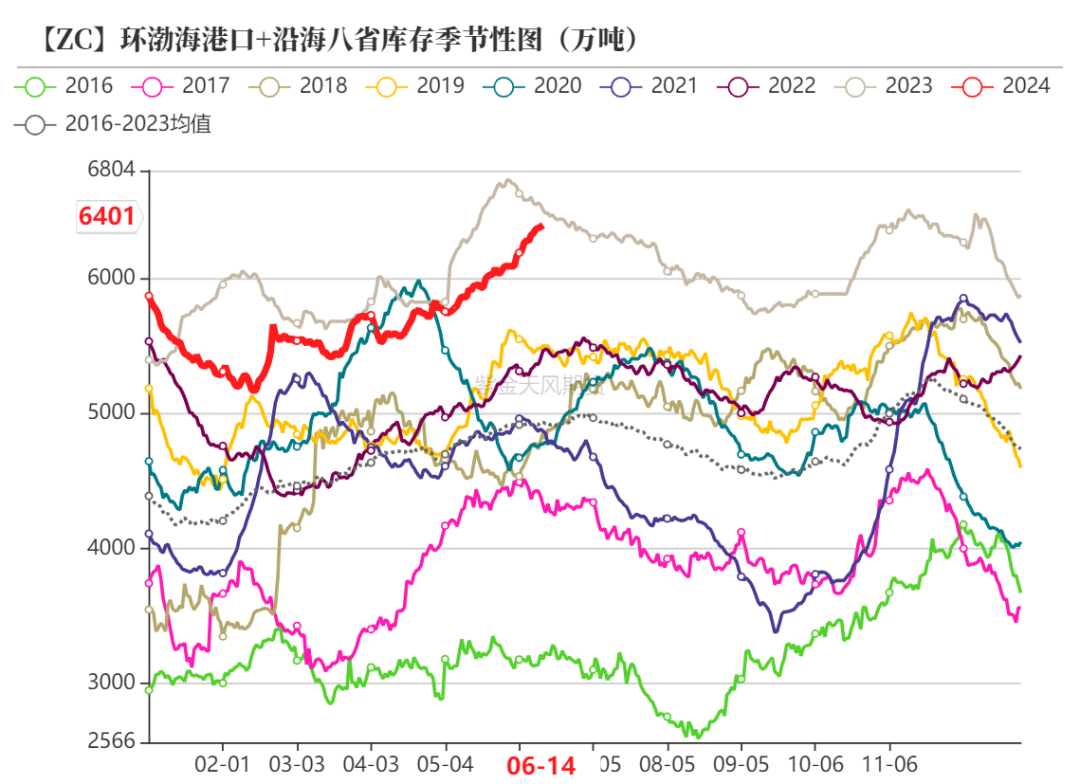

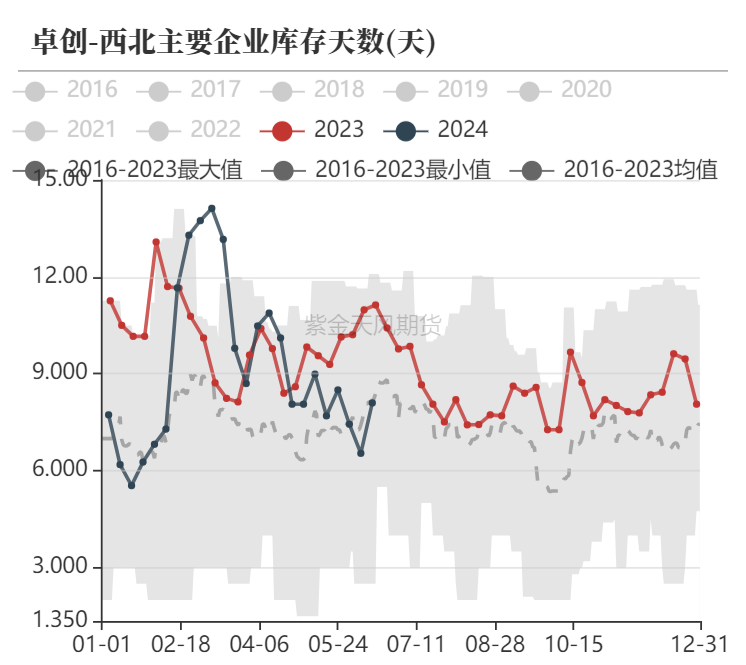

当前库存水平仍偏高

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

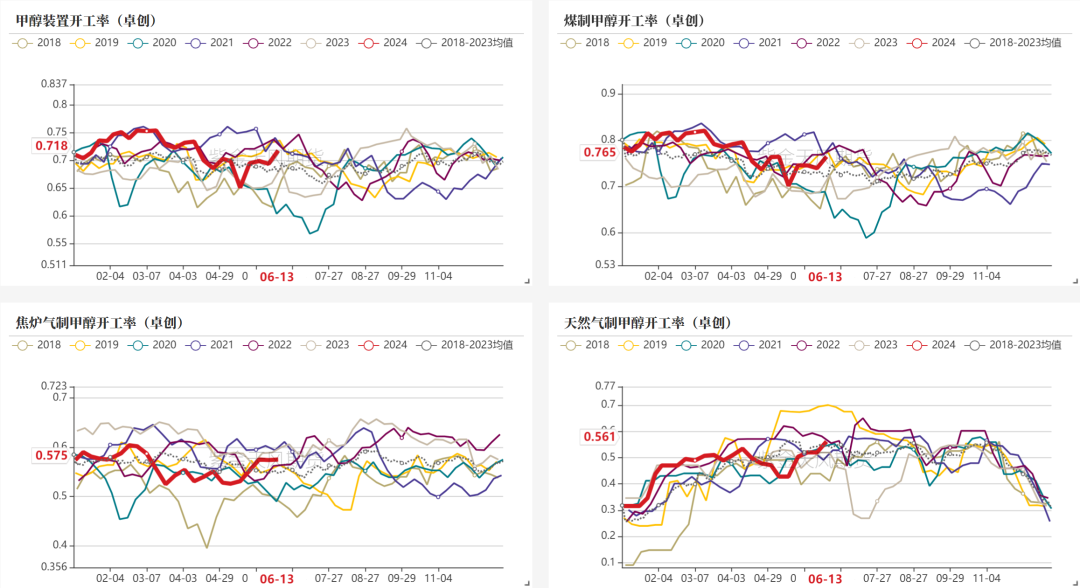

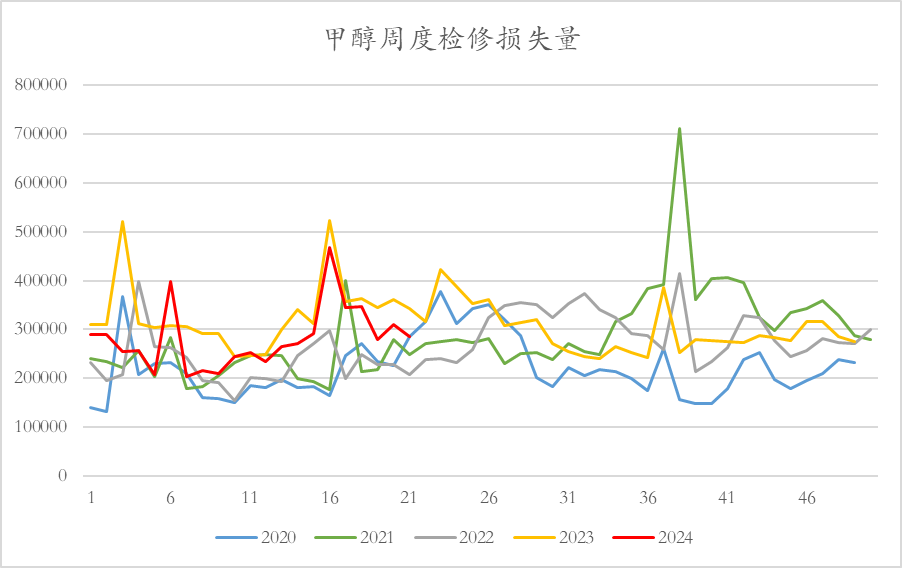

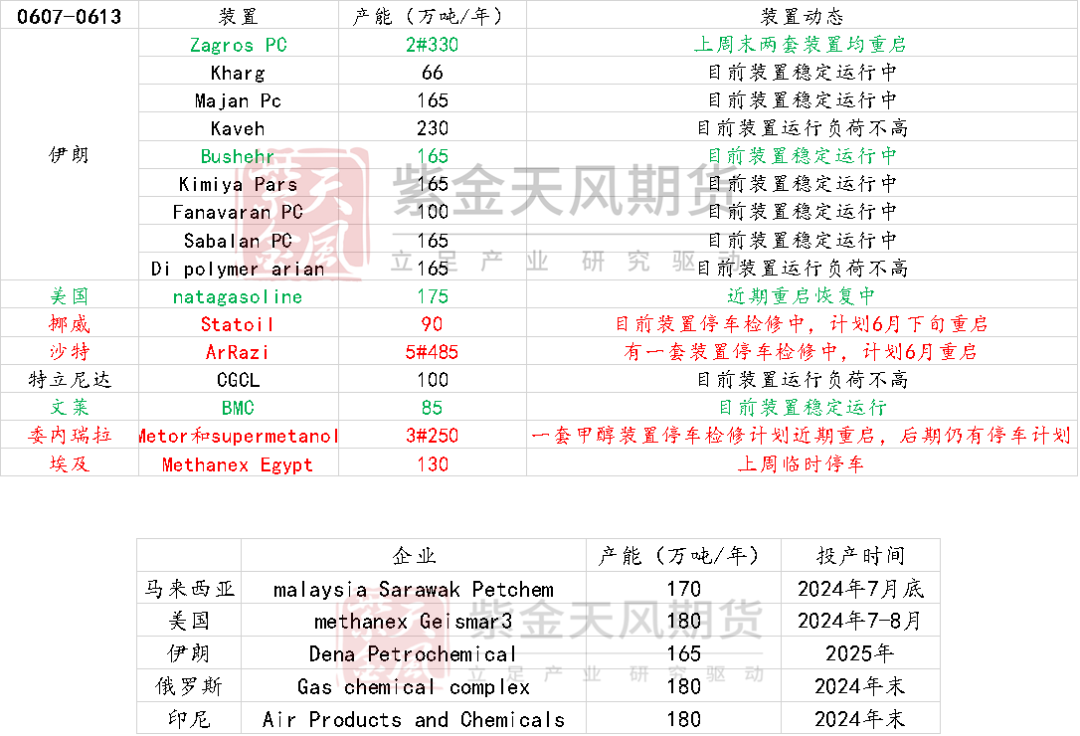

下半年供应预计前高后低 上半年开工率前高后低 上半年国内甲醇装置开工率呈现前高后低走势,一季度受需求较好叠加内地生产利润表现较好影响,企业生产意愿较强,开工率维持同比偏高水平。二季度国内季节性检修,内地装置陆续停车,国内甲醇装置开工率明显回落。 煤制甲醇装置开工率表现较为明显,春检煤制装置较多。 天然气制甲醇装置开工率年初回升后窄幅波动,整体变化不大。 焦炉气制甲醇开工率上半年同比偏低,焦化厂利润较大导致停车较多,配套的焦炉气制甲醇开工率受影响下行,预计下半年影响仍然存在。

数据来源:卓创资讯,紫金天风期货研究所

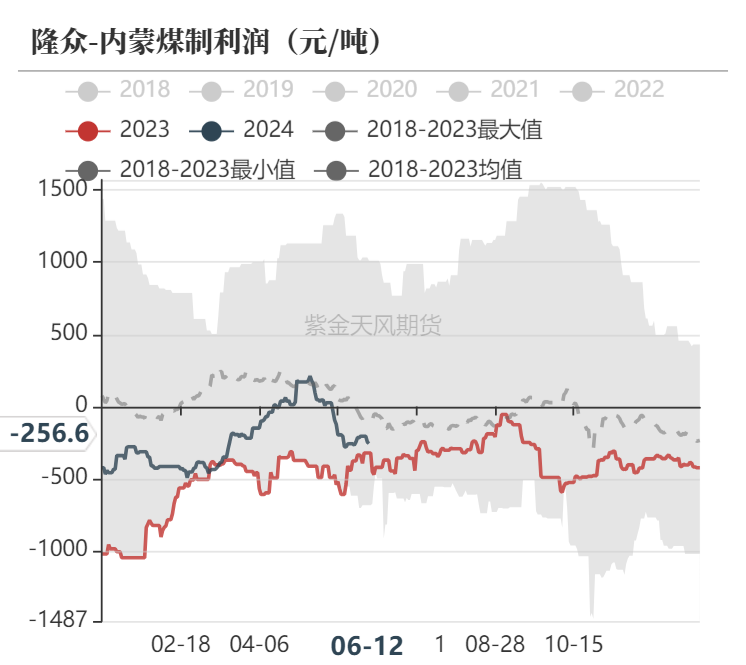

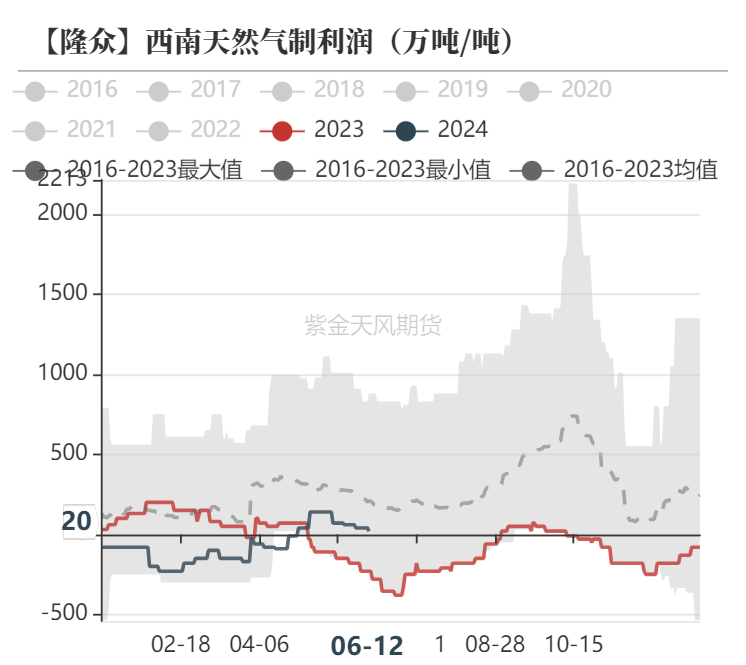

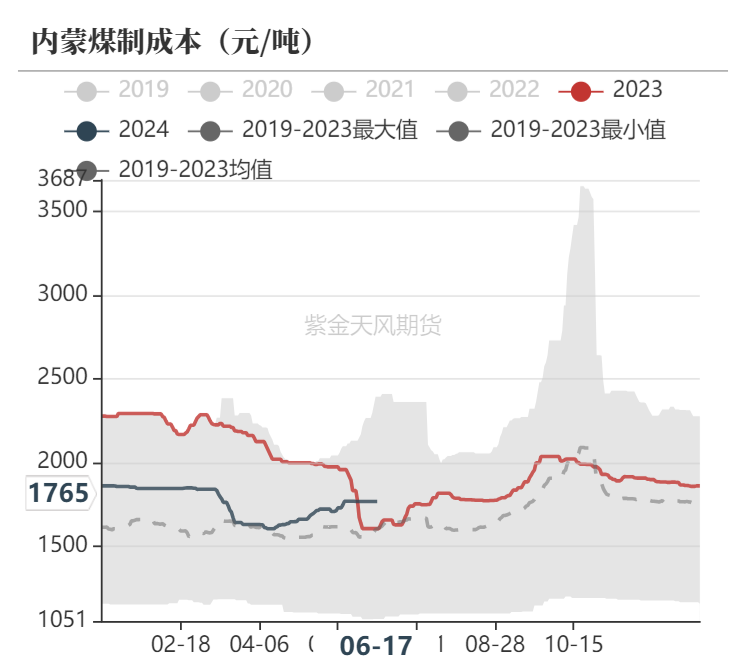

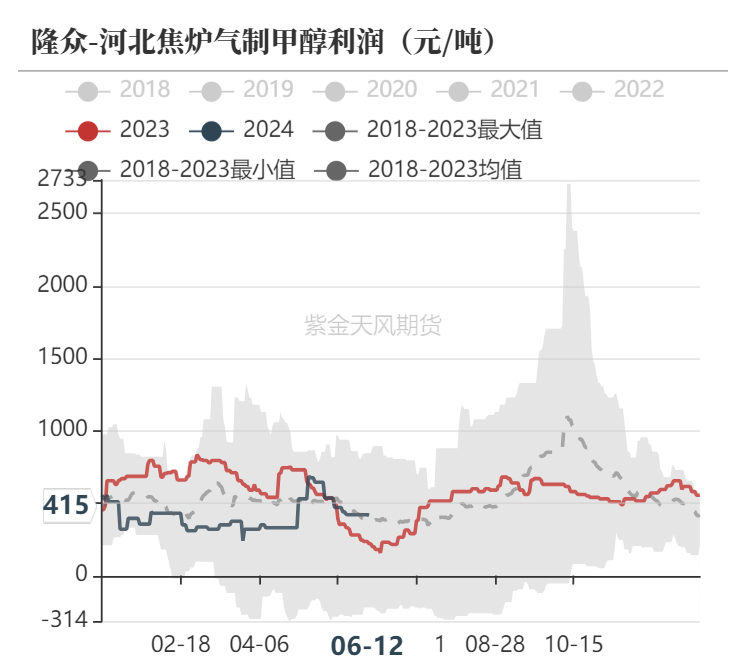

上游利润表现同比改善

数据来源:卓创资讯,紫金天风期货研究所

春检高峰已过,供应有回升预期

数据来源:卓创资讯,紫金天风期货研究所

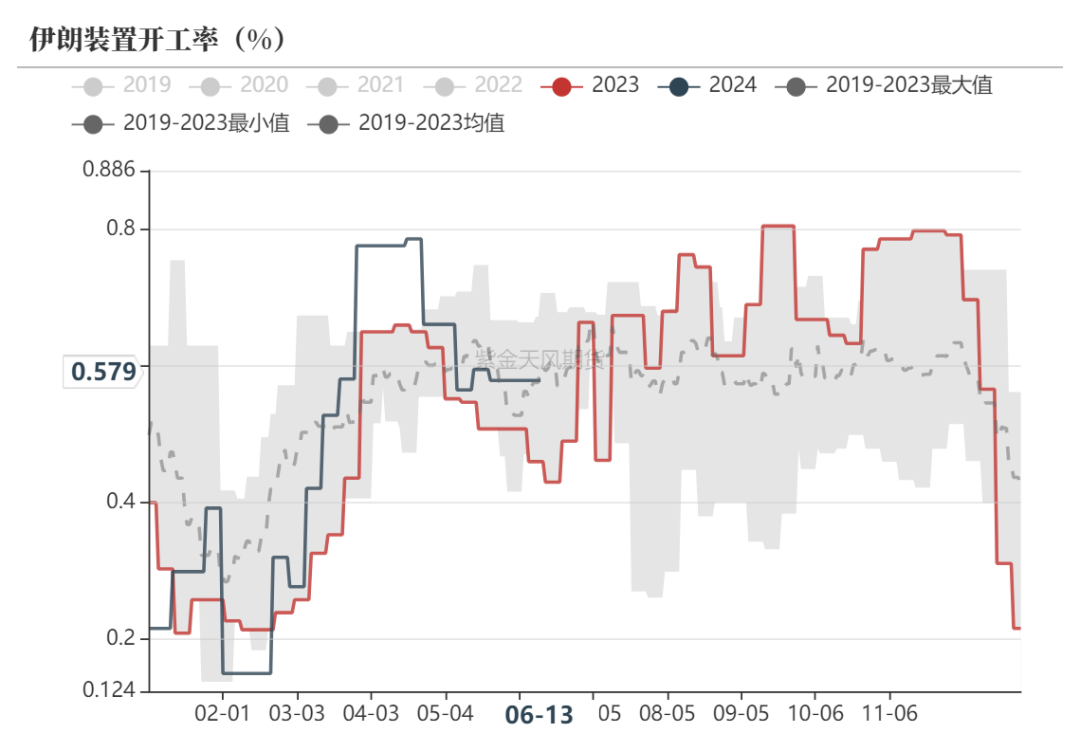

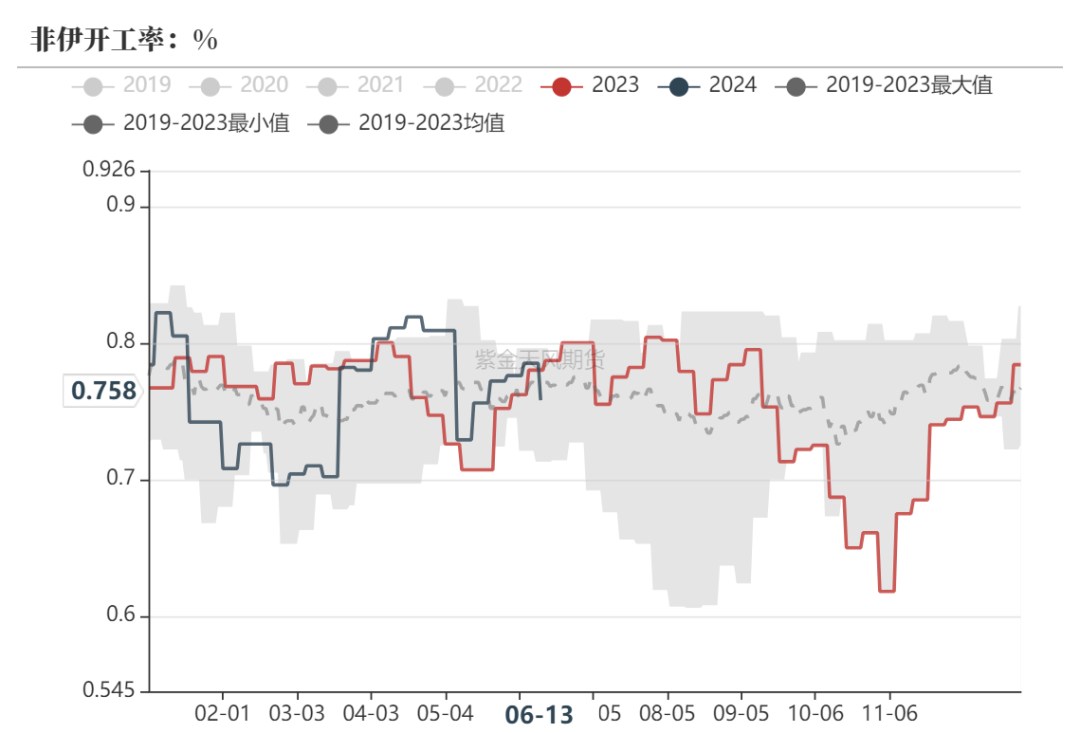

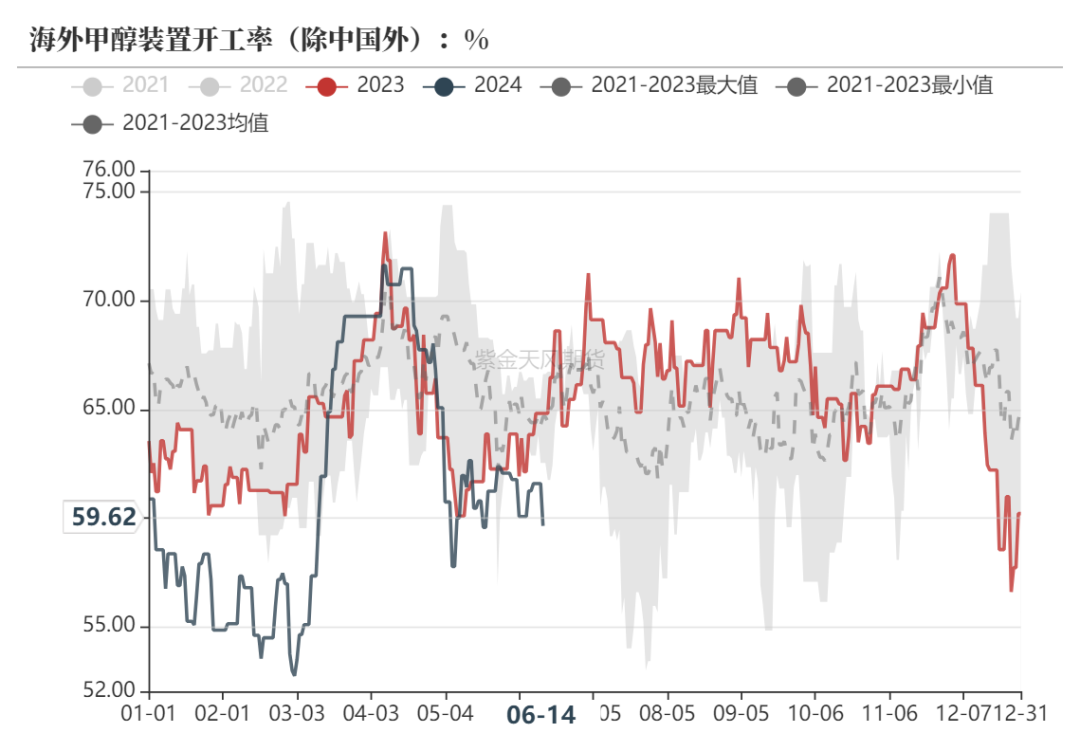

上半年进口偏低

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

海外装置陆续重启中  数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

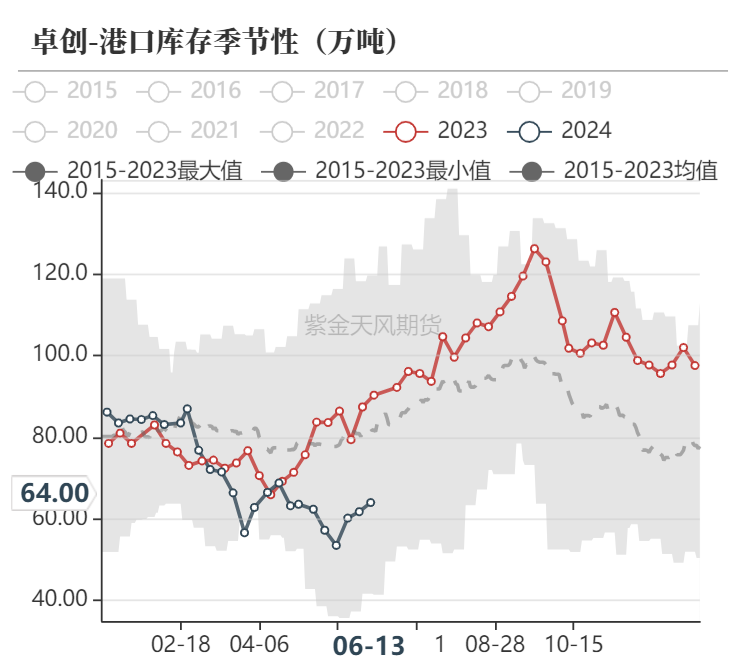

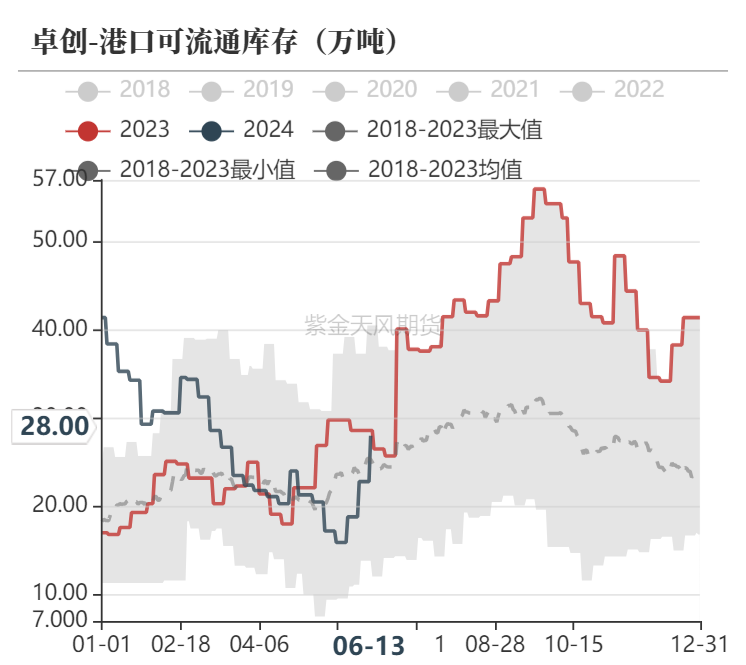

二季度港口大幅去库

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

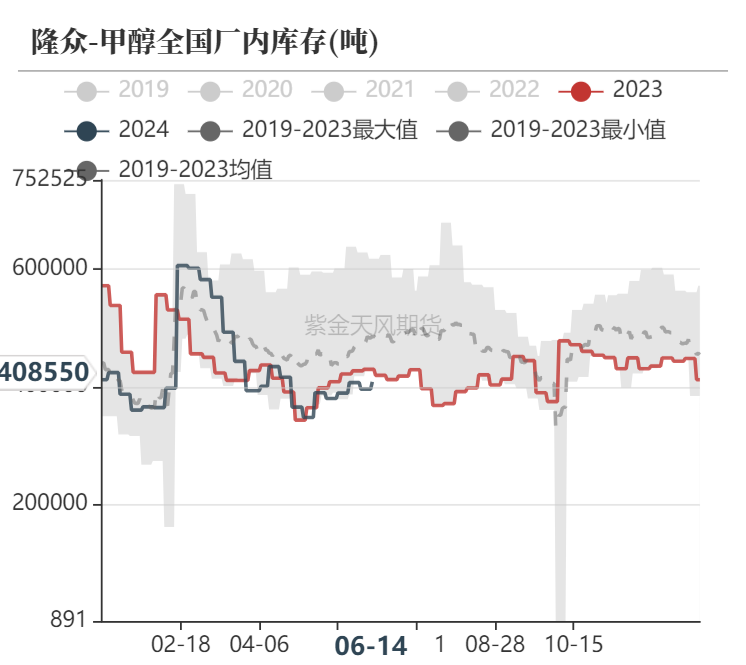

内地库存先累后去

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

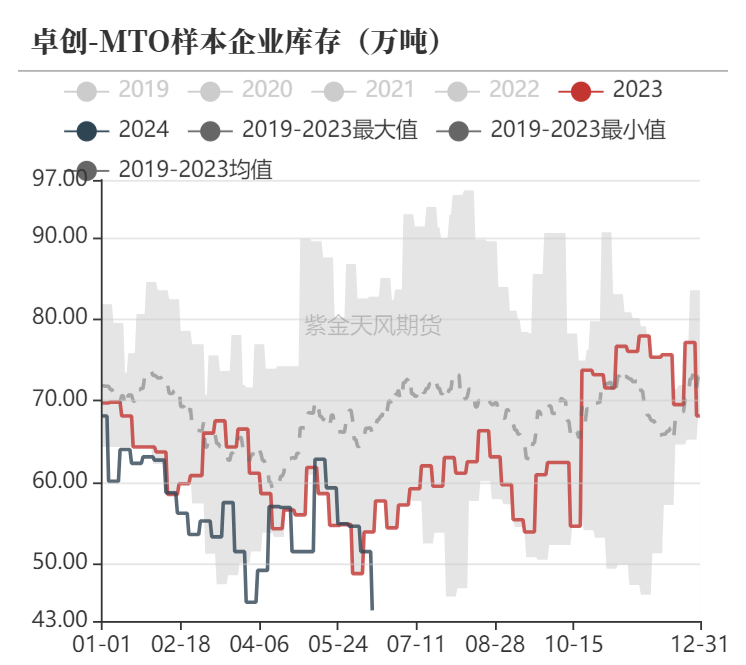

MTO企业库存大幅回落

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

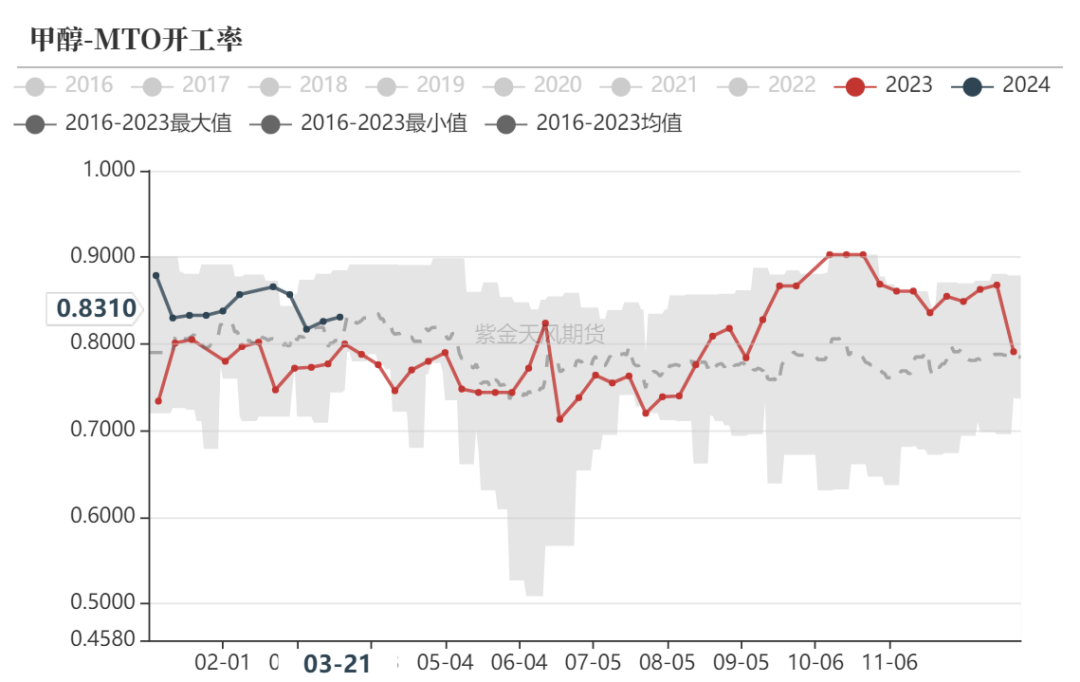

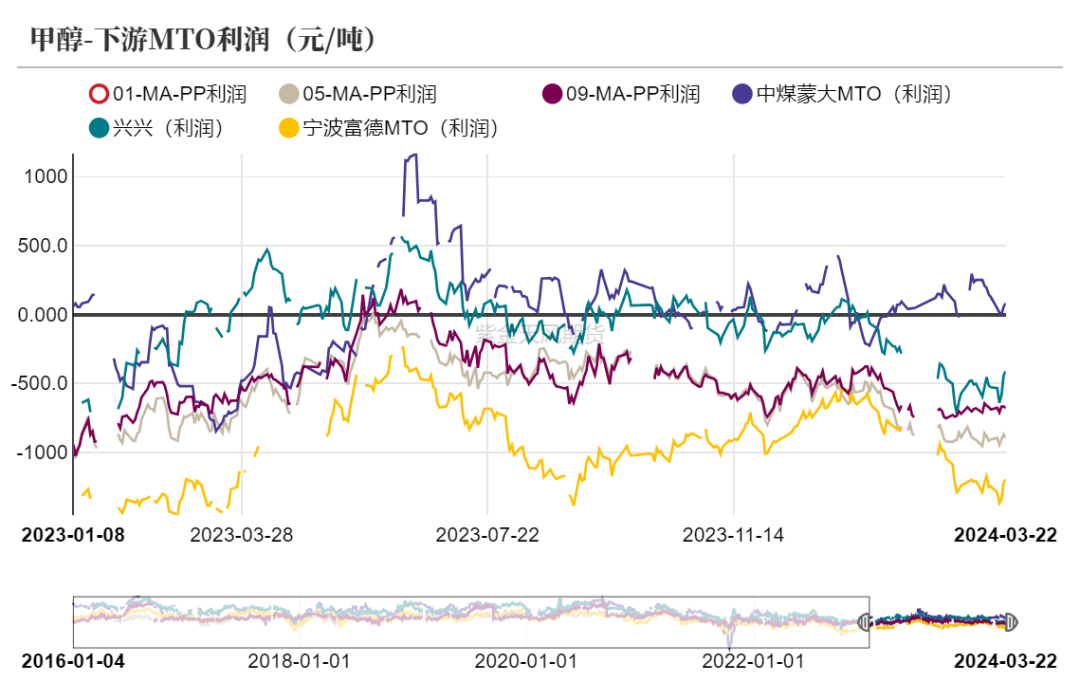

MTO利润至同比低位 烯烃利润维持偏低

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

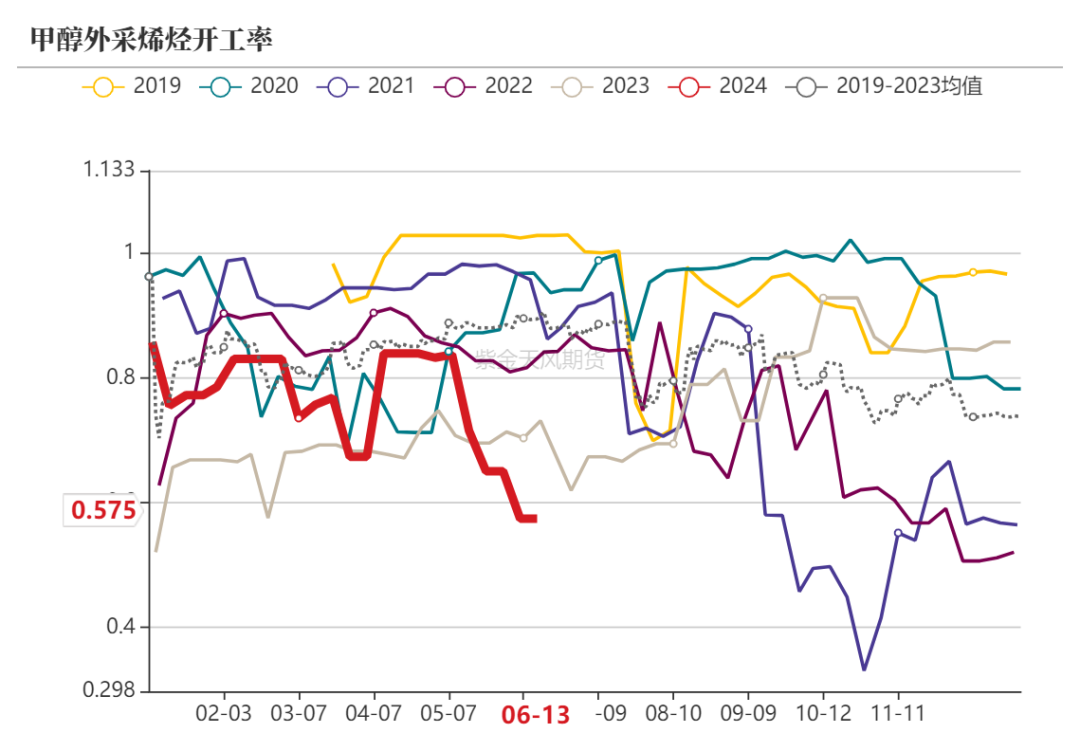

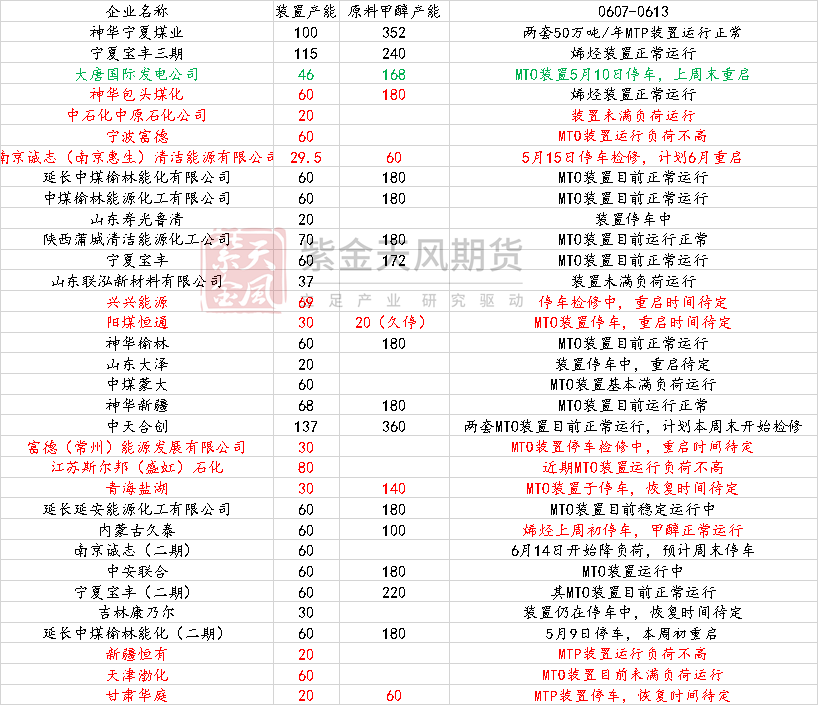

MTO停车装置仍偏多  数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

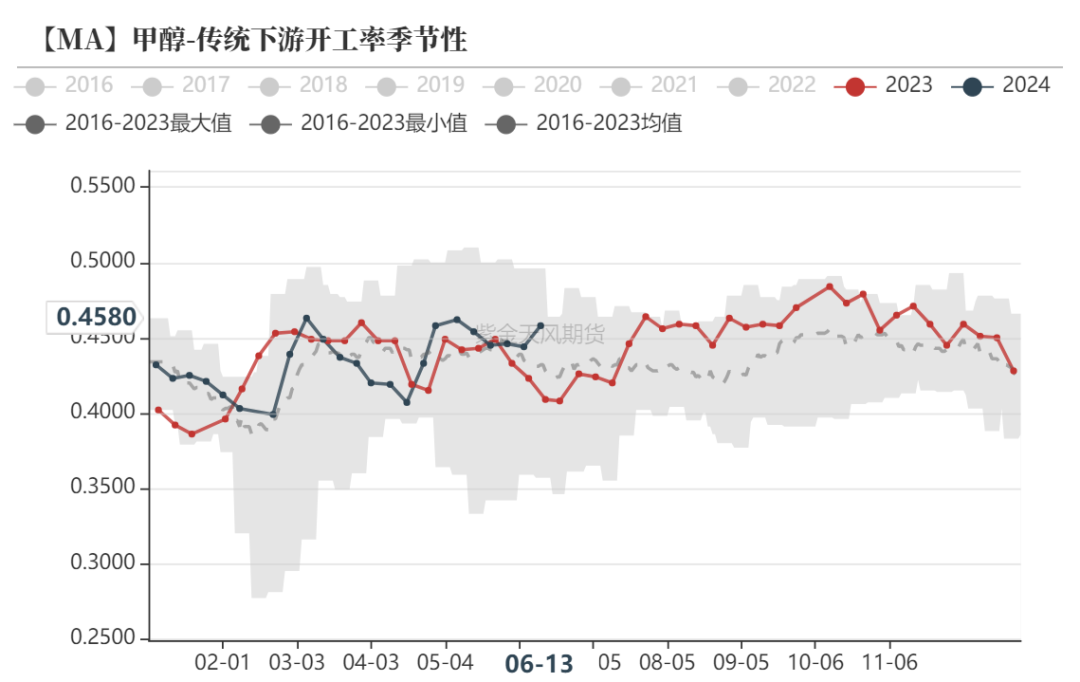

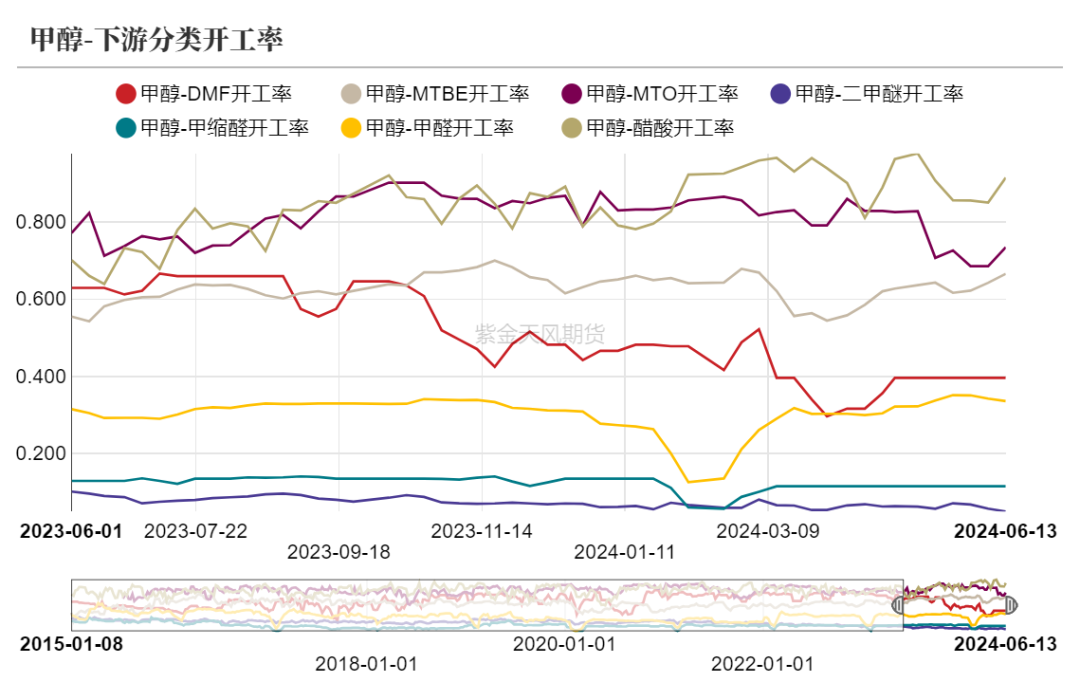

传统下游开工率表现一般

数据来源:隆众资讯、卓创资讯、金联创、紫金天风期货研究所

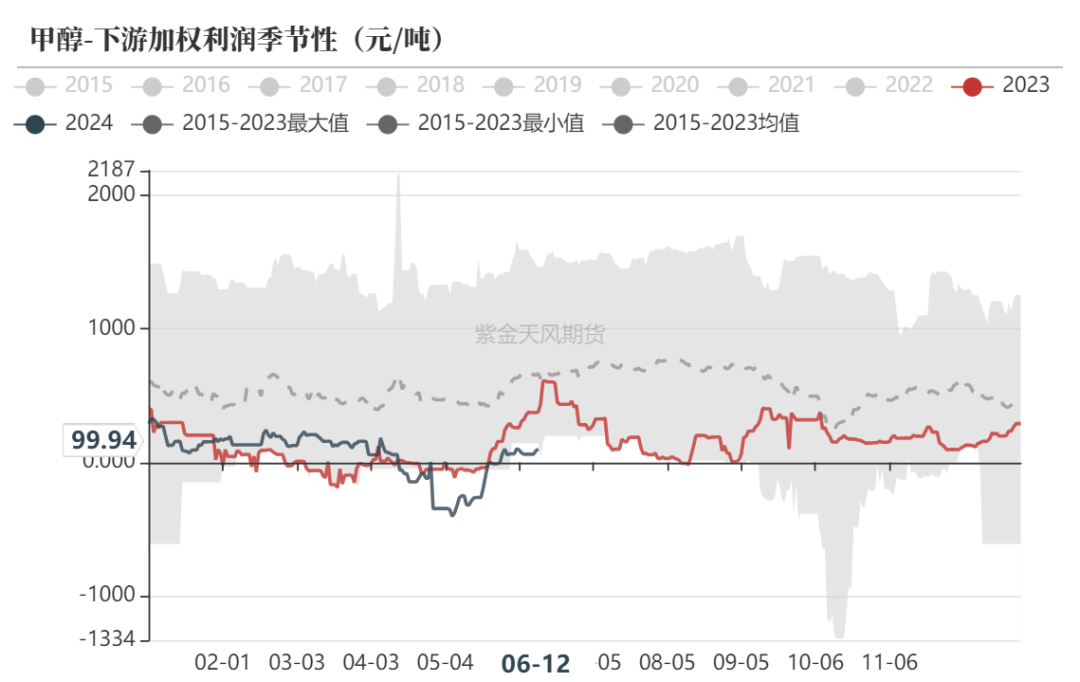

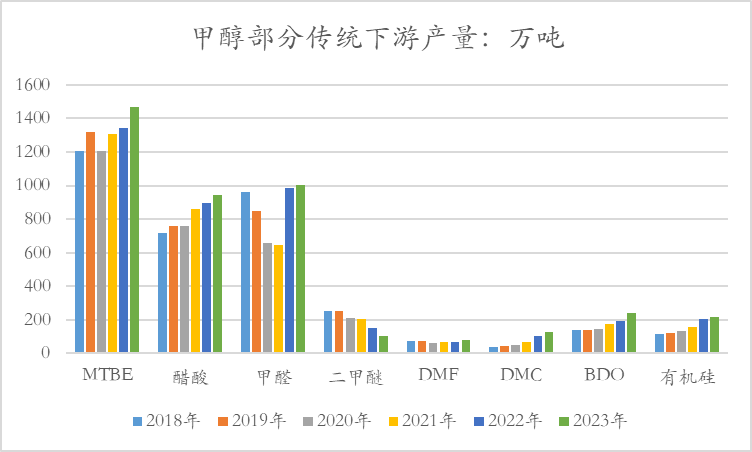

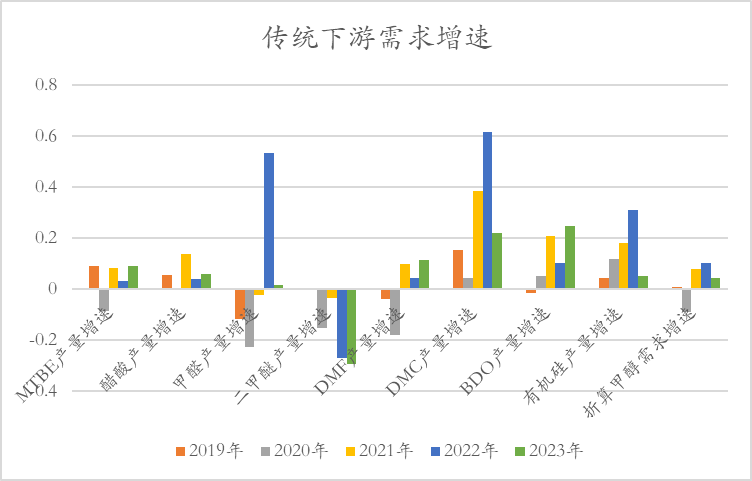

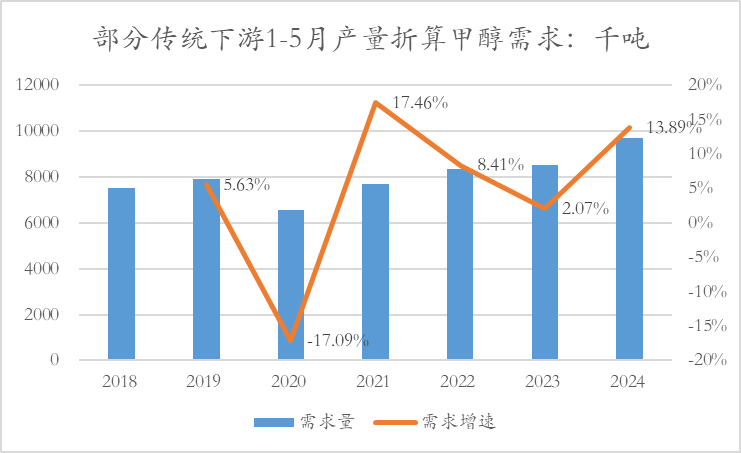

今年上半年传统需求增量明显

数据来源:隆众资讯、卓创资讯、金联创、紫金天风期货研究所

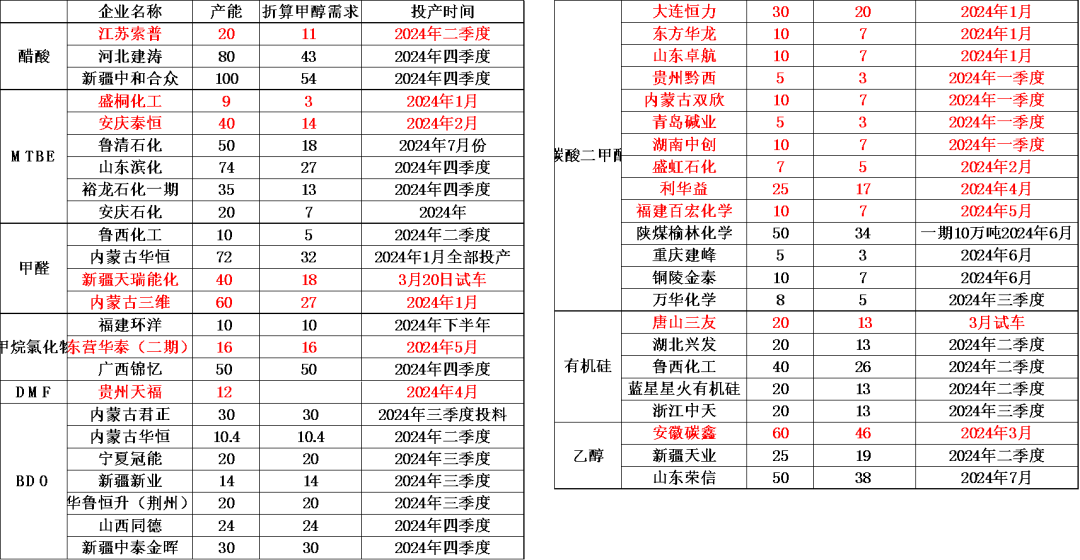

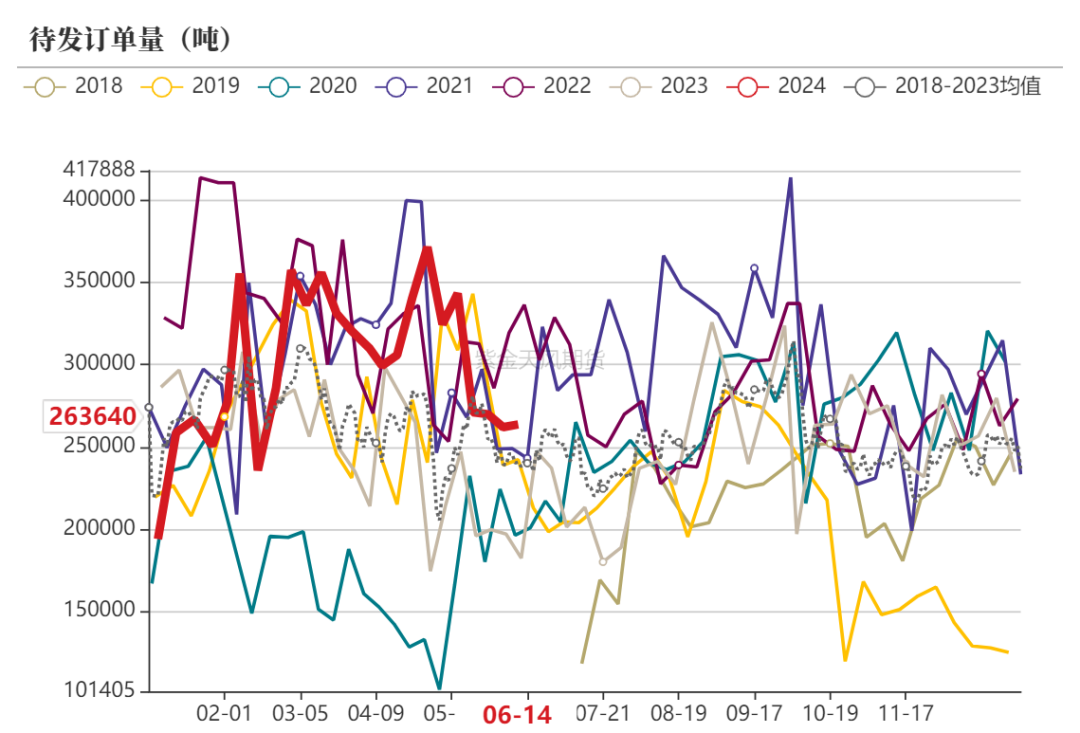

传统下游投产计划兑现了多少?  数据来源:隆众资讯、紫金天风期货研究所

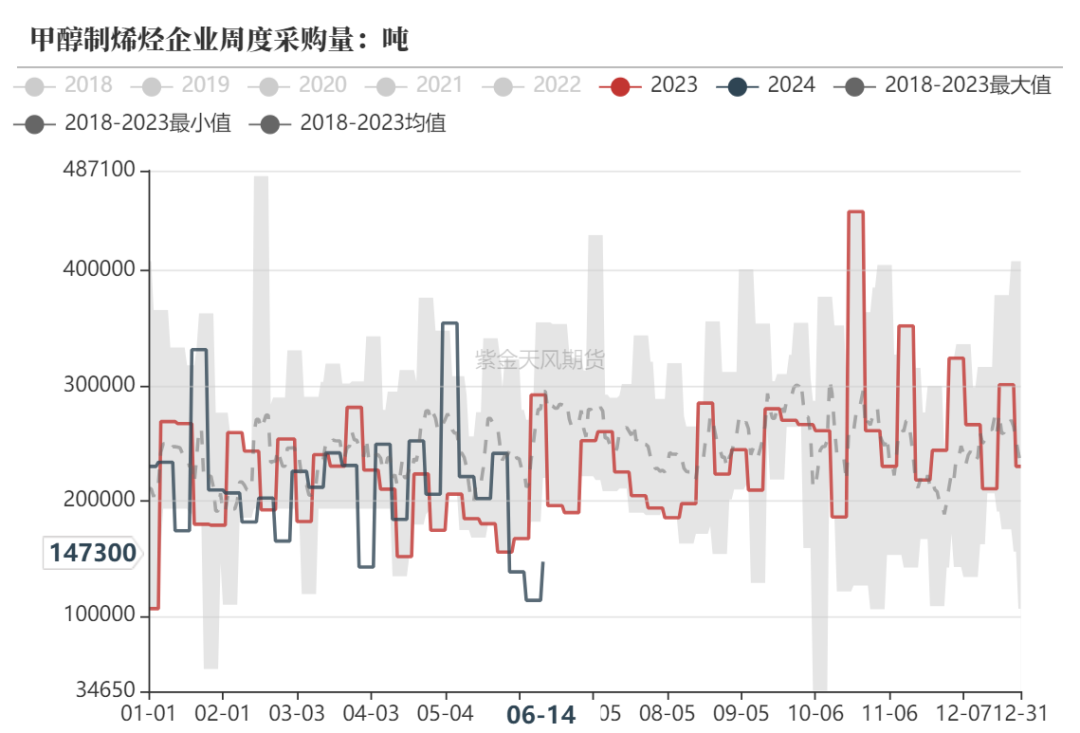

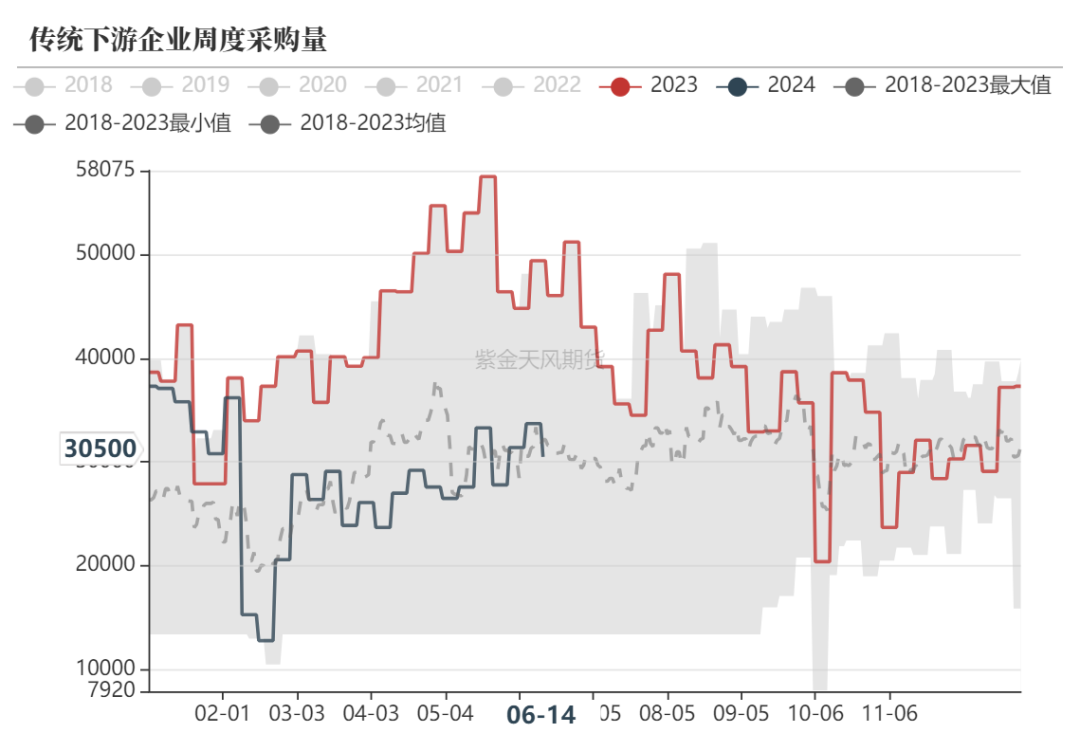

下游采购情况分化

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

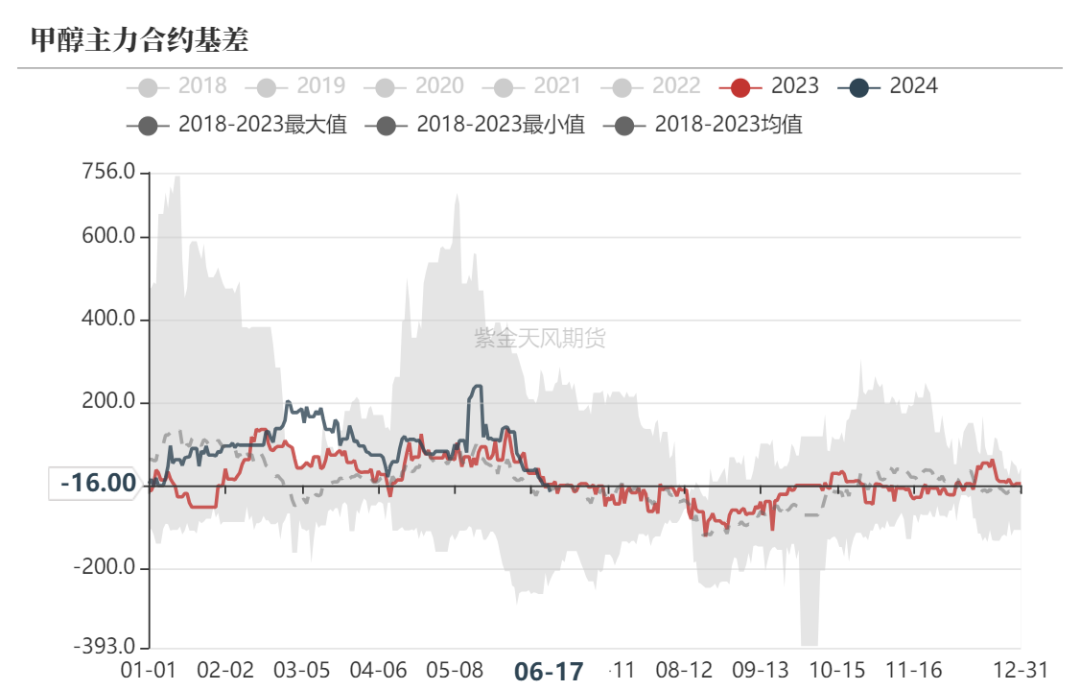

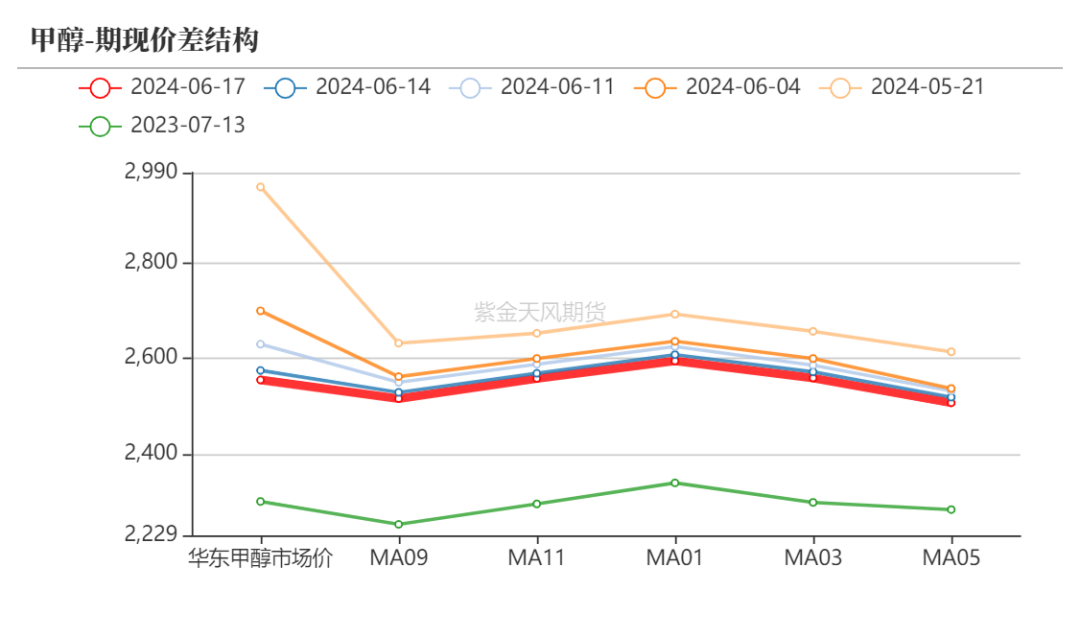

价差 下半年基差先弱后强 上半年由于进口不及预期的扰动下,基差大幅上涨,但随着沿海几套MTO装置停车降负后,基差逐渐回归。下半年来看,基差波动大概率先弱后强,当前在烯烃需求偏弱的背景下基差预计仍有走弱的可能,但随着MTO利润修复烯烃需求回归以及9月份以后传统需求的发力,基差或再度回升,四季度考虑天然气装置检修仍对基差有支撑。 从价差结构来看,01合约以前的价差呈现CONTANGE结构,01以后呈现BACK结构,主要由于天然气装置季节性停车导致的。值得注意的是华东现货价格对09合约的升水在逐渐回落,代表现实逐渐承压。

数据来源:紫金天风期货研究所

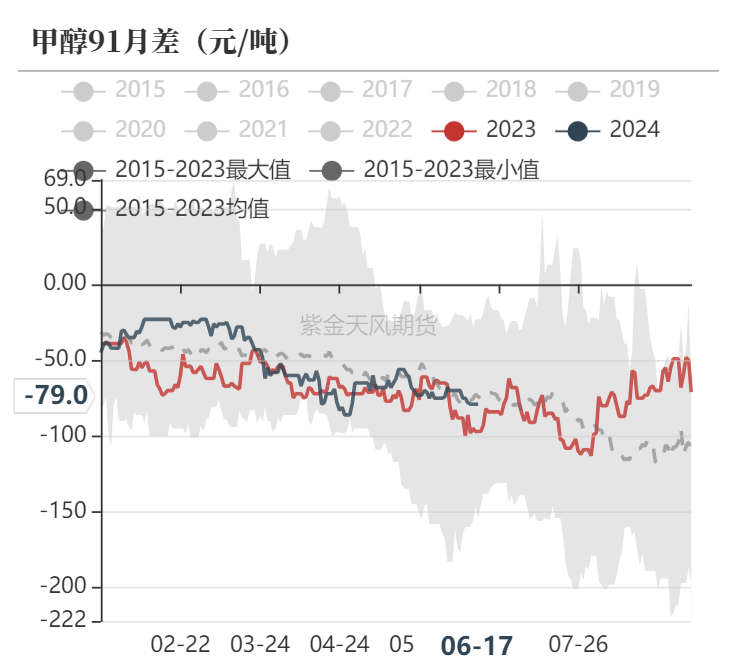

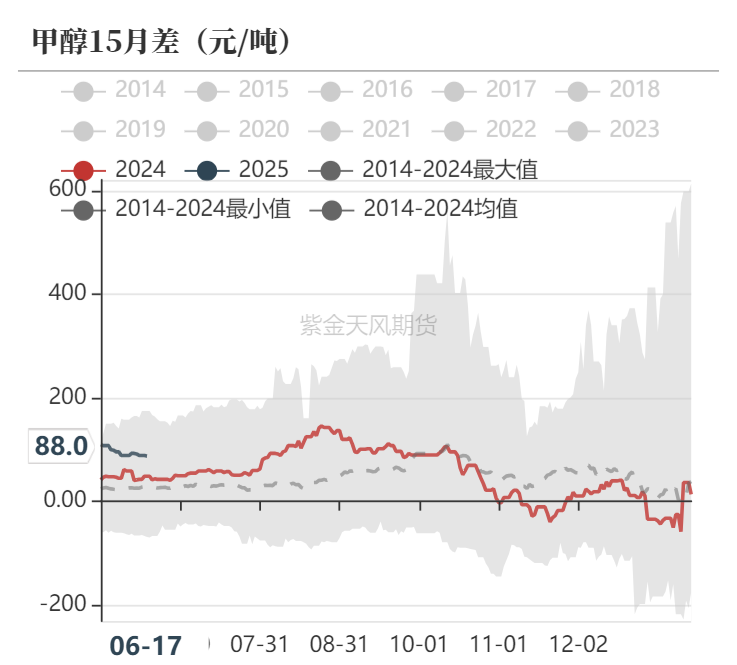

9-1反套,1-5正套 9-1月差从季节性角度来看一般是下跌的趋势,主要逻辑在6、7月份需求走弱带来的近端价格承压,进而导致月差的走低。从当前供需形式来看,近端由于MTO装置停车导致港口在逐渐累库,9-1仍继续关注累库预期下的反套机会,8月份以后或炒作传统需求旺季,价差或逐渐回升。 1-5价差一般在8月份以后逐渐回升,主要炒作对于需求的“金九银十”预期,而十一后价差逐渐回落,今年传统需求大投产的背景下预计表现更强,关注1-5价差的做扩机会。

数据来源:紫金天风期货研究所

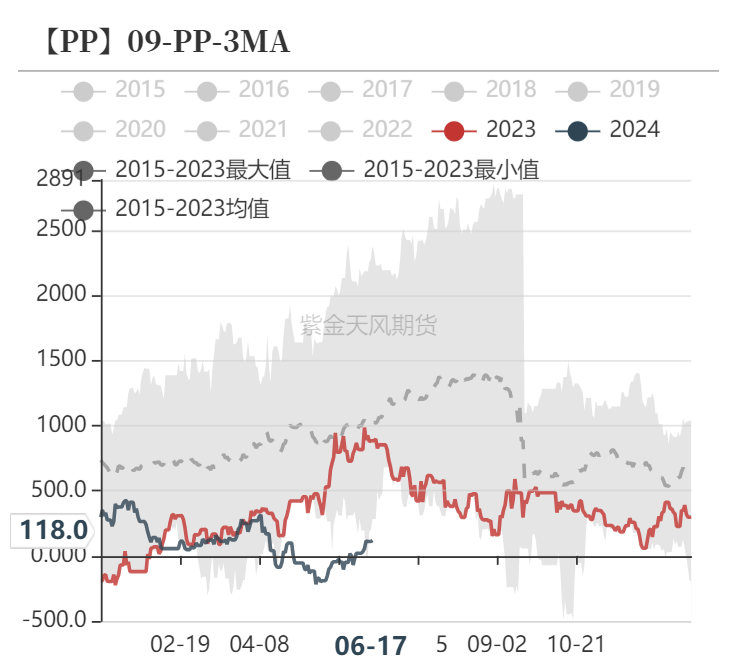

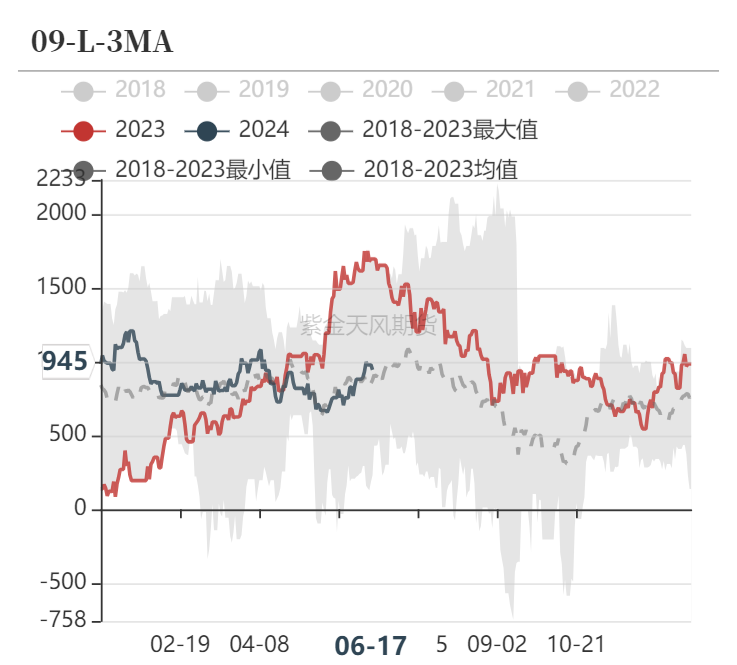

关注PP-3MA低位做扩

数据来源:紫金天风期货研究所

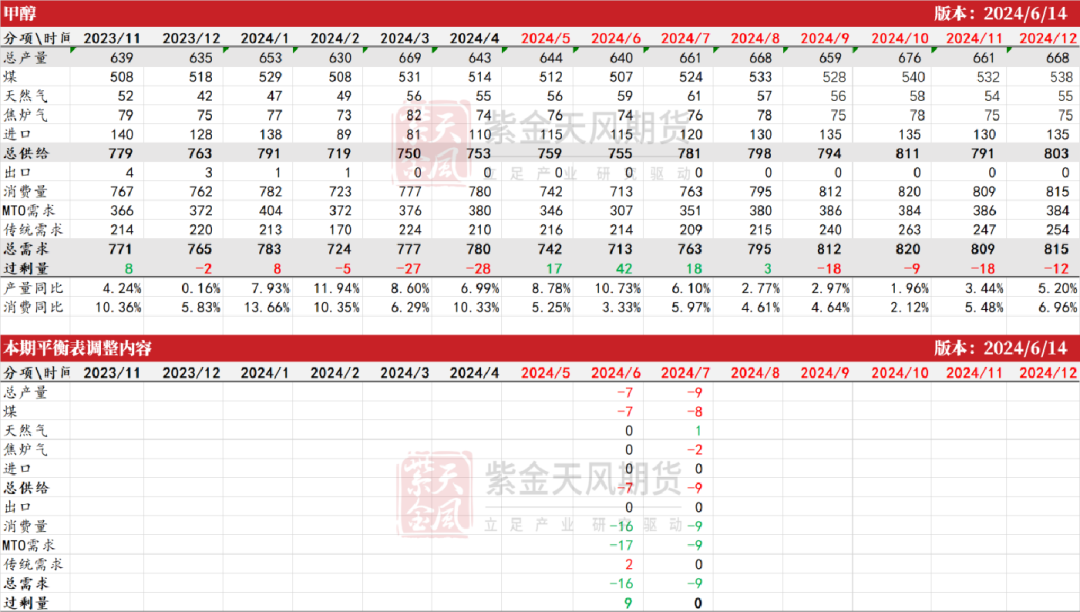

平衡表 甲醇平衡表  数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: