成本端,国产矿方面,晋豫两地铝土矿逐步复产,但在旧矿资源枯竭、新矿手续不足、安全环保检查频繁、赤泥库紧缺多重因素的影响下,预计国产矿复产节奏较为缓慢,复产不确定性仍存;进口矿方面,下半年几内亚铝土矿产量仍有增量,但预计5-10月雨季将降低几内亚铝土矿发运,对第三季度铝土矿到港量产生影响。整体来看,下半年矿石紧缺压力有放缓预期,但国产矿和进口矿的供应仍存不确定性,需重点关注国产复产节奏、进口矿发运。 供应端,高利润刺激氧化铝

产量持续上行,内地冶炼厂大幅进口海外铝土矿,通过配矿或更新产线方式提高产能。展望下半年,若矿石保供问题得以解决,下半年氧化铝新增投产项目约650万吨预计将推动氧化铝供应持续宽松,但仍需关注产能落地进展,《2024-2025节能降碳行动方案》或将对氧化铝新增投产形成阻碍。 需求端,云南电解铝厂复产工作稳步推进,预计6月份电解铝运行产能将达到全年最高4310万吨,整体氧化铝需求端增量空间不大,重点关注云南季节性增减产。 进出口方面,受天然气紧缺影响,澳洲氧化铝冶炼厂频繁减产,复产时间推迟至9月份,尽管印度和牙买加地区有新增投产预期,但预计三季度海外氧化铝价格仍将维持高位,四季度需关注澳洲冶炼厂复产进度,中国氧化铝净进口量下半年预计将保持低位。 估值方面,截止5月31日,氧化铝基差-49元/吨,期现价格趋于合理,但目前氧化铝冶炼利润仍处于历史较高水平,高估值或将对期货价格上行形成压力。 总体来看,铝土矿供应仍存不确定性、云南电解铝厂复产稳步推进、海外冶炼厂停产对氧化铝进口量形成抑制,多重因素驱动下,预计下半年氧化铝供应缺口仍存,但考虑高估值、宏观情绪走弱和供应端预期转暖的影响,氧化铝价格预计维持高位震荡,国内主力合约参考运行区间:3550-4200元/吨。

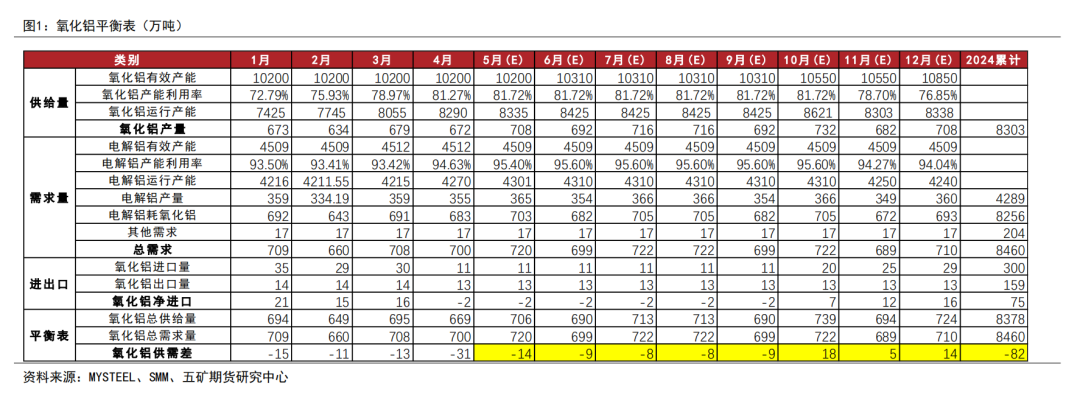

氧化铝平衡表

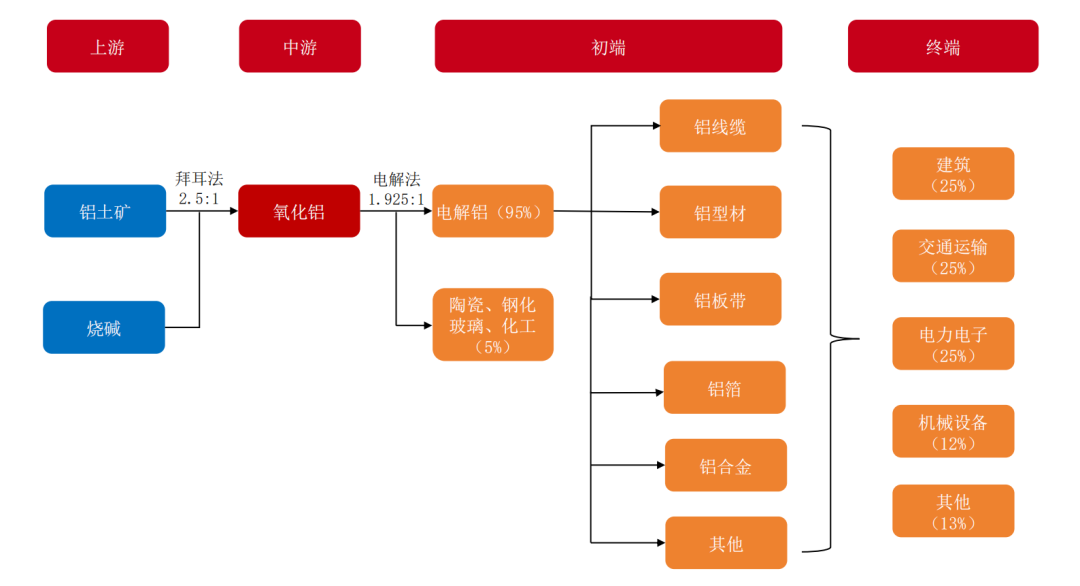

氧化铝产业链

2

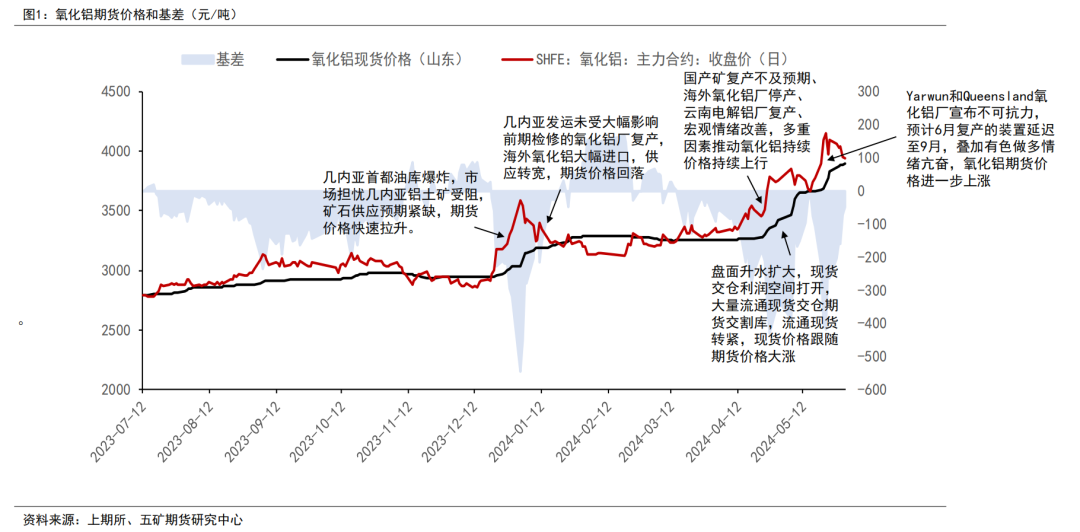

期现市场 期货价格

现货价格

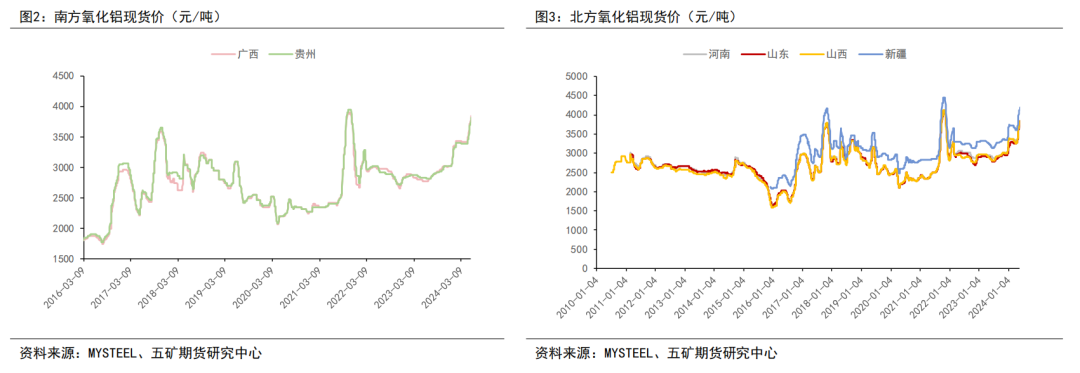

2024年年初至4月份,国产铝土矿复产持续不及预期,氧化铝厂通过进口矿及库存维持产量,期间除新疆地区外的氧化铝现货价格于3250-3450元/吨区间高位震荡。进入4月底,在云南电解铝复产和海外氧化铝进口减少的驱动下,氧化铝现货供应趋紧,叠加大量流通现货注册期货仓单套利,现货价格大幅上行。截止2024年5月29日,广西、贵州、河南、山东、山西和新疆氧化铝现货价格由年初3160元/吨、3140元/吨、3170元/吨、3040元/吨、3200元/吨和3550元/吨涨至3935元/吨、 3905/吨、3900元/吨、3885元/吨、3920元/吨和4270元/吨。 3

成本端 铝土矿价格

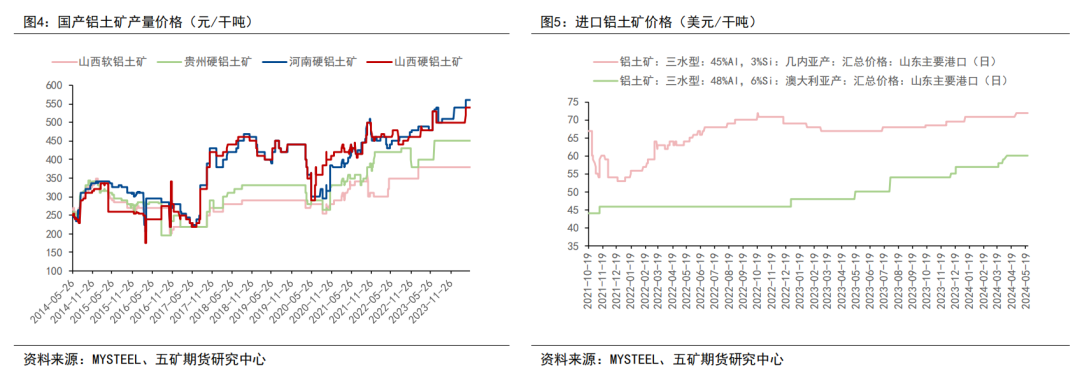

自去年山西和河南铝土矿限产以来,今年上半年多次传出复产传闻,但实际铝土矿复产进度仍较为缓慢,主要存在三个问题:一是当下合规矿山很多接近枯竭状态,新矿山的开采多数存在手续不全的问题;二是安全检查等环保问题逐渐成为常态化;三是氧化铝厂面临着赤泥库紧张的问题,新的赤泥库批准仍在协调过程中。多重因素导致铝土矿复产屡次不及预期,国产铝土矿价格稳步上涨,山西、贵州、河南、山西铝土矿价格分别从年初380元/吨、450元/吨、540元/吨、500元/吨上涨至400元/吨、470元/吨、560元/吨、540元/吨。 进口矿方面,在高利润的刺激下,国内氧化铝厂积极进口海外铝土矿,通过更新产线或者配矿的方式增加氧化铝产能,旺盛的需求驱动进口铝土矿价格稳步走高,几内亚铝土矿CIF和澳大利亚铝土矿CIF分别从年初69.5美元/吨和57美元/吨上涨至73美元/吨和60美元/吨。 中国铝土矿供应结构

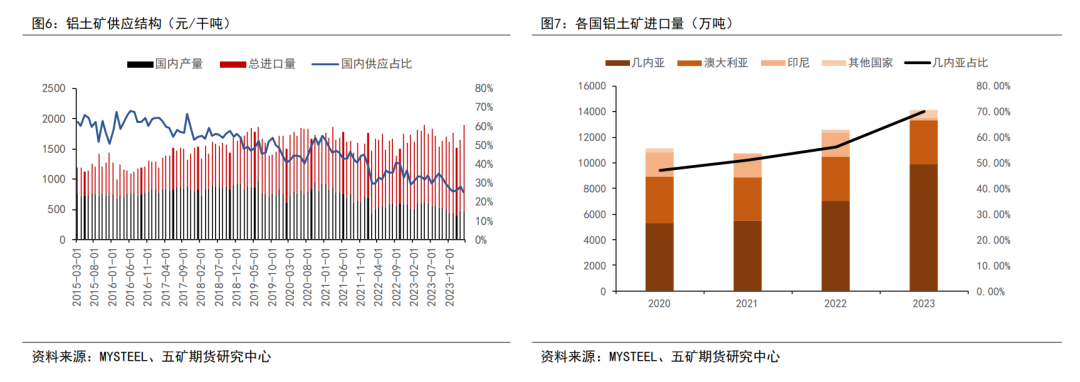

随着国产铝土矿安全和环保检查趋严,同时中国铝土矿进口量大增,国内铝土矿产量占总供应量中呈显著下降趋势,截止2024年4月,国内供应占比仅为24.92%。 铝土矿进口国方面,随着2023年印尼禁止铝土矿出口,中国通过进口几内亚铝土矿补充缺口,几内亚铝土矿占比逐年提升,由2020年的47.2%增长至2023年的70.12%。当前几内亚铝土矿新投项目仍然较多,几内亚铝土矿占比预计将进一步提高。 中国铝土矿产量

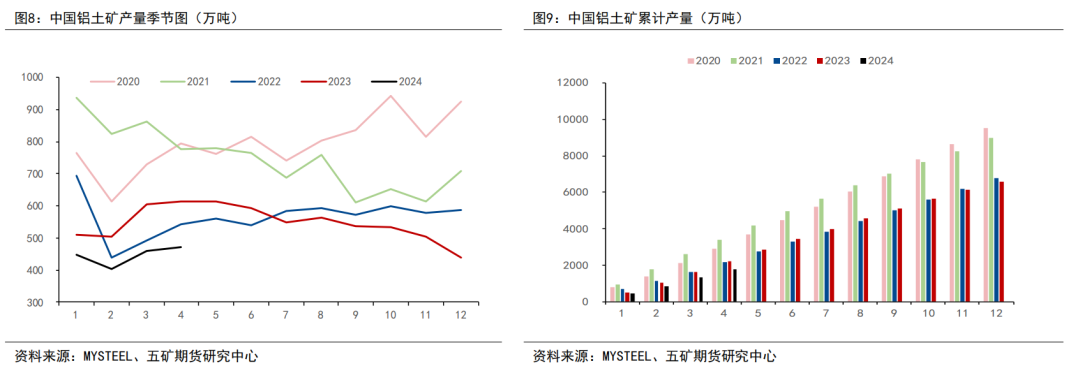

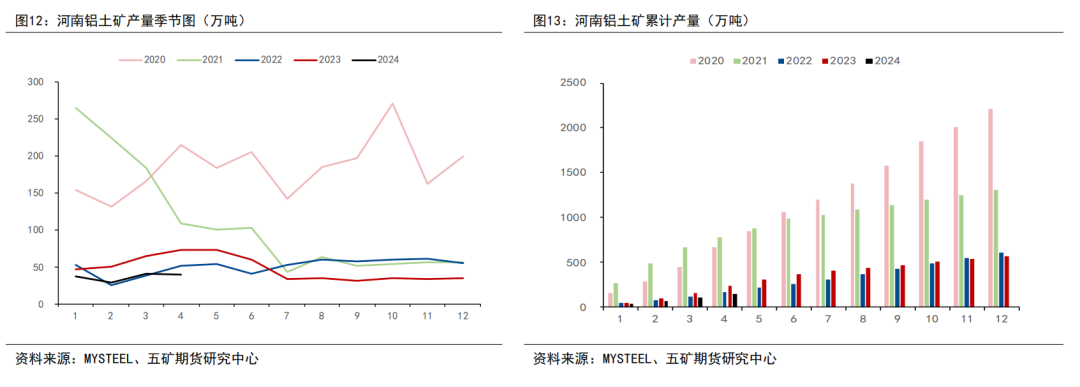

今年上半年铝土矿产量持续保持在近5年最低的水平,仍未见规模复产。2024年4月中国铝土矿产量472.62万吨,同比下滑22.8%,环比上升2.61%。前四个月合计铝土矿产量达1783.27万吨,同比下滑20.13%。 据阿拉丁调研了解,进入5月,晋豫两地均有部分洞采矿复工复产,矿商多边开采边满足安全检查和解决新发现问题,露天矿复工复产十分有限,暂无明显外供量,预计下半年整体复产节奏仍将比较缓慢,国产铝土矿紧缺压力有所放缓。 山西铝土矿产量

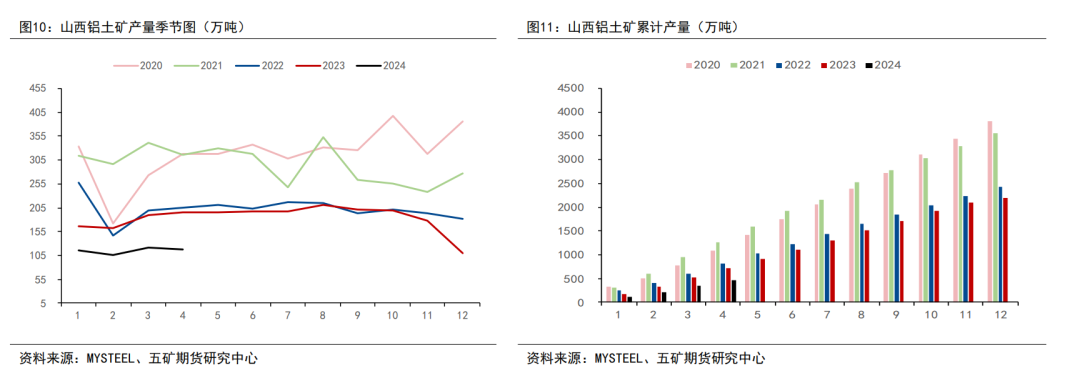

分地区来看,2024年4月山西铝土矿产量118.26万吨,同比下滑39.7%,环比下滑2.88%,受限铝土矿仍未见规模复产。前四个月合计铝土矿产量达461.32万吨,同比下滑35.3%。展望下半年,预计山西铝土矿开采逐步恢复,但受限于安全环保检查、赤泥库紧张的问题,铝土矿实质大幅增量或难出现。 河南铝土矿产量

2024年4月河南铝土矿产量39.86万吨,同比下滑45.8%,环比下滑1.73%,受限铝土矿仍未见规模复产。前四个月合计铝土矿产量达146.24万吨,同比下滑37.98%。截止目前,河南三门峡地区洞采矿山允许复产,露天矿山尚未听闻复产消息,但因河南三门峡地区露天矿山占多数,预计下半年河南铝土矿产量增量相对有限。 中国铝土矿进口

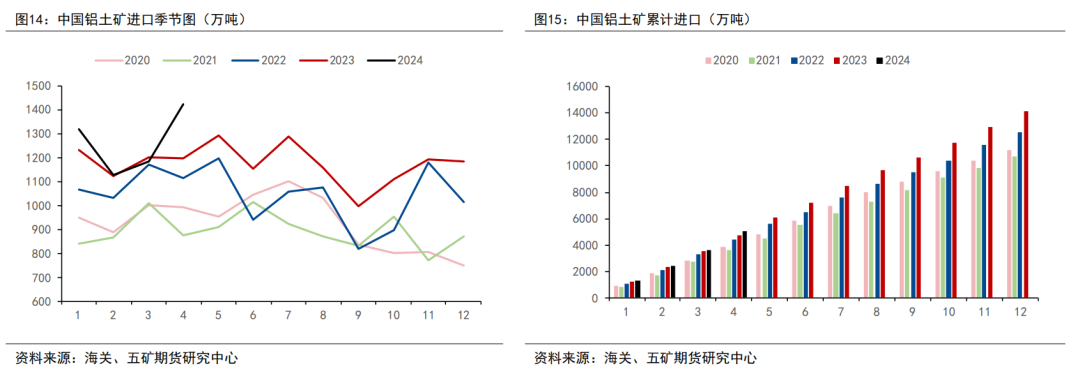

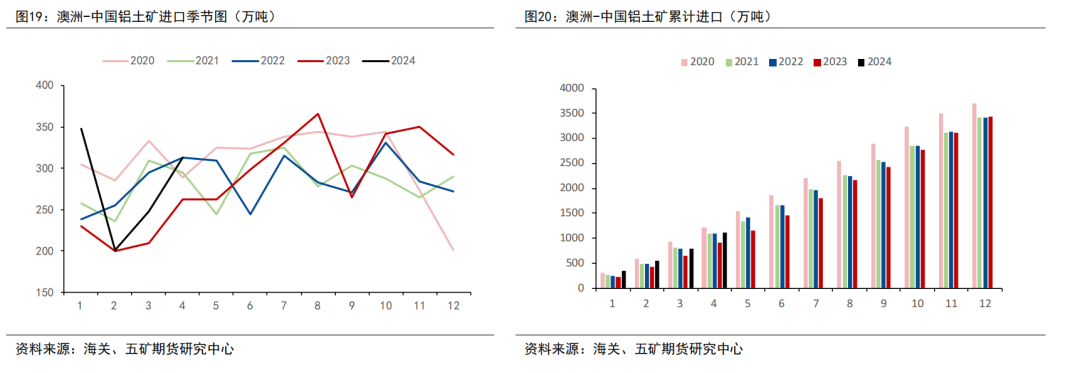

铝土矿进口方面,今年上半年铝土矿进口量维持在五年较高水平。2024年4月铝土矿进口1423.76万吨,同比大幅上升18.84%,环比提高20.02%,主要受几内亚新增铝土矿项目逐步放量和雨季前集中发货影响。前四月累计进口5058万吨,同比去年同期上升6.36%。 几内亚铝土矿进口

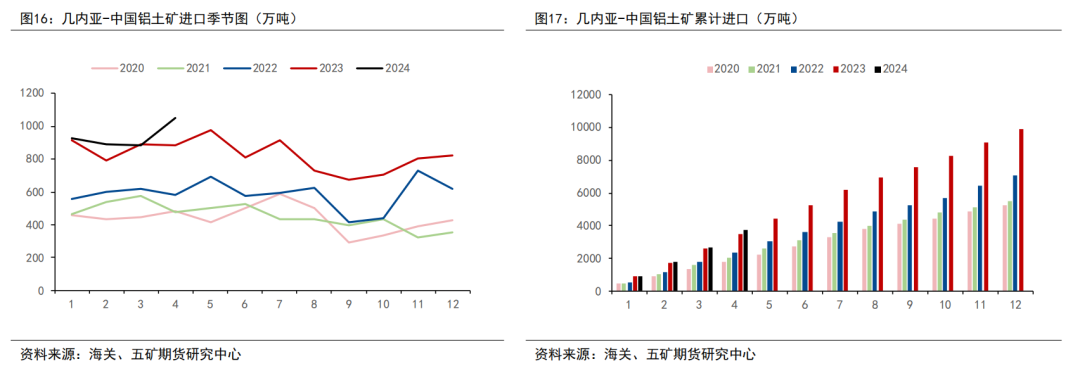

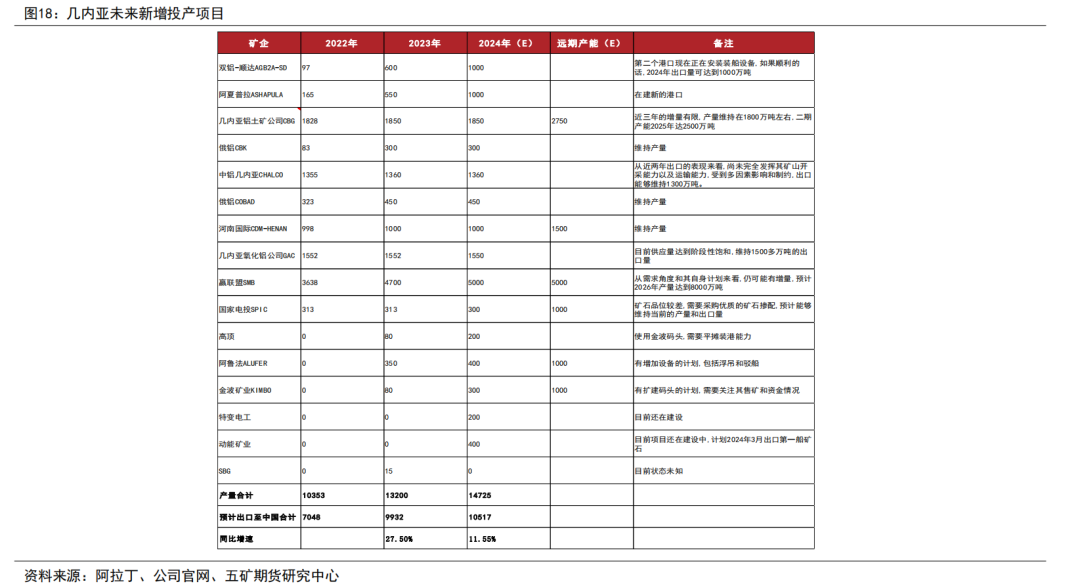

分进口国来看,2024年4月几内亚进口中国铝土矿1050万吨,同比大幅上升18.51%,环比上升18.97%。前四月累计进口3758万吨,同比进口上升7.82%。 从历年进口规律观察,进入5-9月几内亚雨季,几内亚港口发运或将受到影响,预计6-10月几内亚铝土矿进口量将出现季节性下行,三季度进口铝土矿供应预计将较为紧缺。 几内亚新增投产项目

澳洲铝土矿进口

2024年4月澳大利亚进口中国铝土矿313万吨,同比大幅上升19.64%,环比上升26.35%。前四月累计进口1110万吨,同比去年同期上升23.15%。在较高的进口矿价刺激下,预计下半年澳大利亚每月进口量仍维持在300-350万吨的较高水平。 铝土矿港口数据

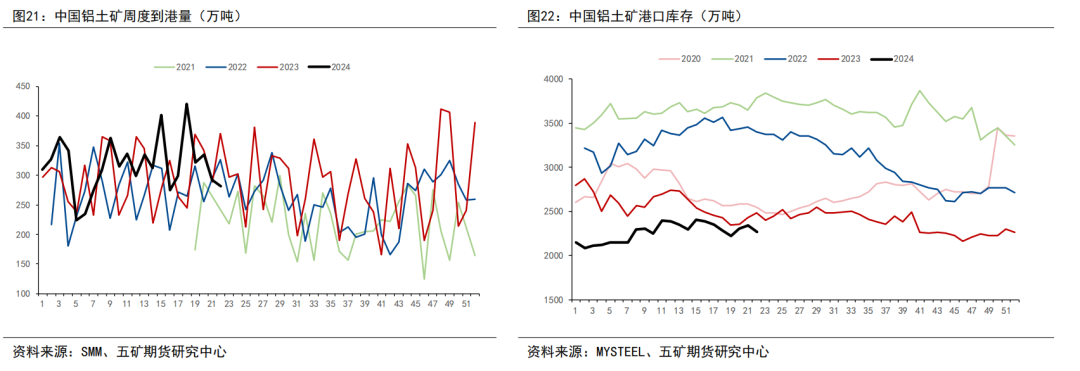

港口数据方面,今年以来,较高的铝土矿价格和供应增量驱动铝土矿到港量持续维持在近5年较高的水平,截止5月31日最新一周,中国铝土矿到港量282万吨,受前期几内亚发运受阻影响,近期到港量有所下滑。 港口库存方面,铝土矿港口库存维持稳定,仍处于近5年同期最低水平,截止5月31日,小幅去库69万吨,总港口库存2270万吨。

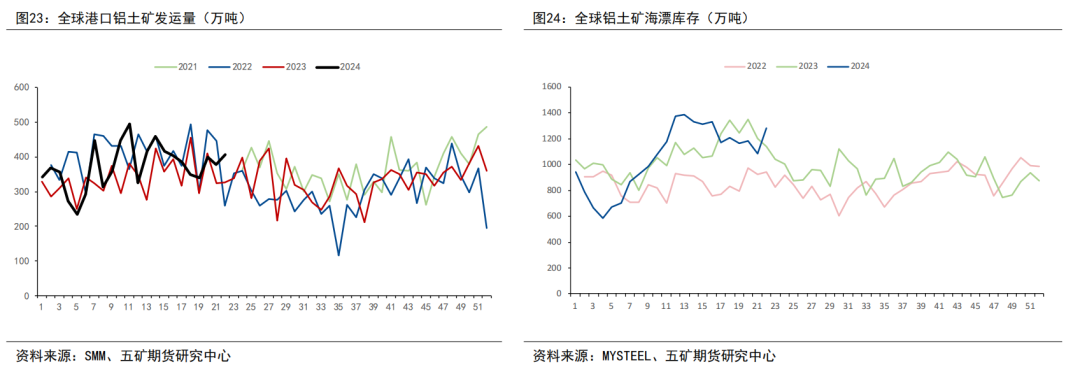

港口发运数据方面,本周全球主要港口到港量406万吨,环比增加29万吨。 海飘库存方面,本周去库99万吨,总海飘库存达1084万吨。

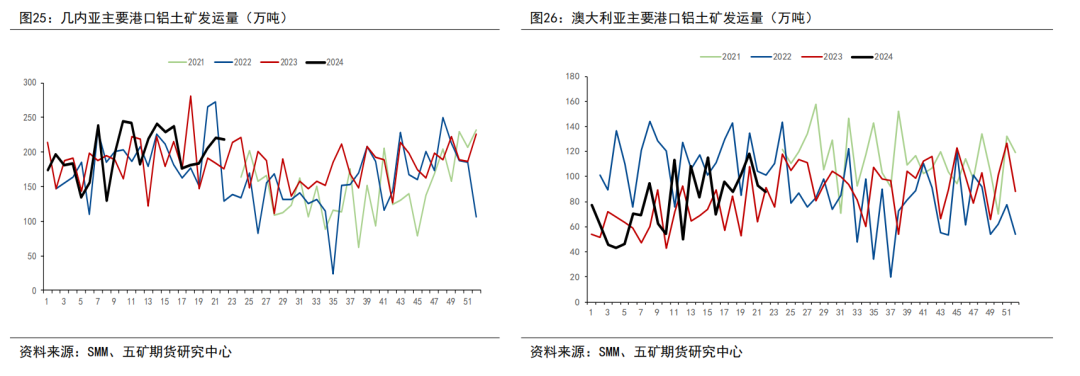

几内亚发运数据方面,截止5月31日最新一周,几内亚主要港口发运量219万吨,环比减少3万吨。下半年需重点观察几内亚雨季对铝土矿发运量的影响。 澳大利亚发运数据方面,截止5月31日最新一周,澳大利亚主要港口发运量219万吨,环比减少5万吨,澳大利亚整体发运水平维持稳定。 中国铝土矿库存

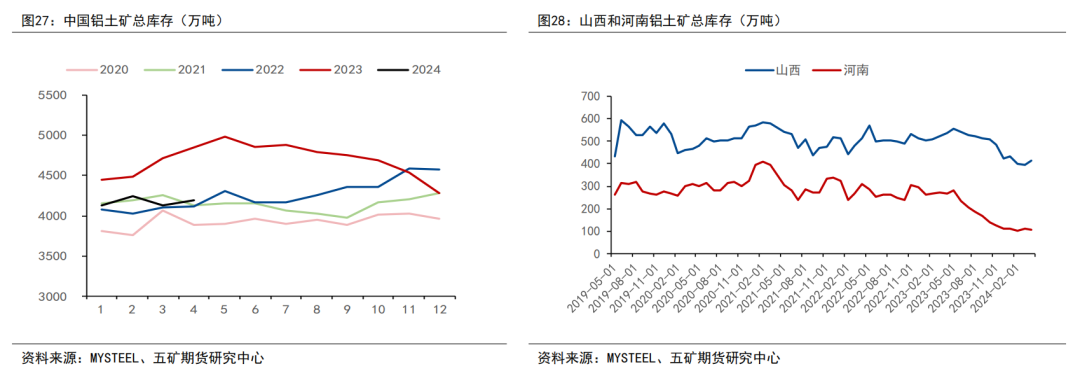

铝土矿库存方面,今年上半年铝土矿库存维持稳定,进口矿的大量进口填补了国产矿缺口,4月铝土矿库存小幅累库56万吨,主要是4月铝土矿进口量大增所致。 重点地区来看,山西和河南地区铝土矿库存维持平稳,仍处于低位, 4月山西铝土矿库存累库19万吨,河南地区小幅去库4万吨,尽管国产矿仍未规模复产,但两地均通过加大进口矿的补充来维持铝土矿的库存。 4

供给端 中国氧化铝产能

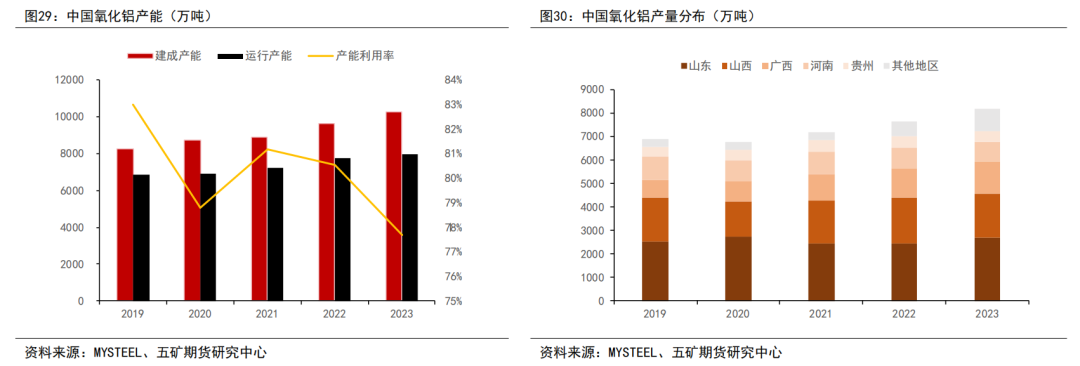

在电解铝4500万吨的产能限制下,氧化铝需求增量受到抑制,产能长期过剩,近年来产能利用率呈下降趋势,自2019年的83%下滑至2023年的77.67%。 氧化铝产量分布方面,截止2023年,山东(2682万吨)、山西(1881万吨) 、广西(1372万吨) 、河南(838万吨) 、贵州(475万吨)为前五生产大省。其中沿海城市,山东和广西地区主要是采购进口铝土矿进行生产,内地城市山西、河南、贵州则主要采购国产矿。 中国氧化铝产量

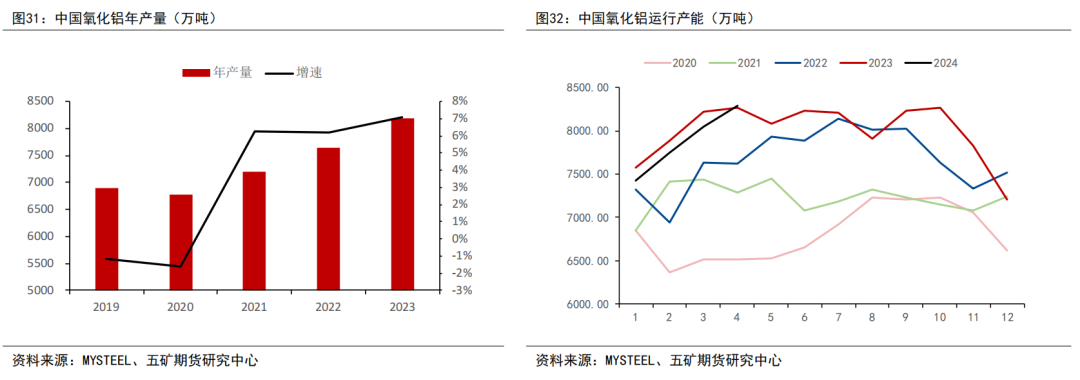

中国氧化铝年产量逐年提升,2023年产量达8194万吨,近五年产量年化复合增速达3.8%。 运行产能方面,今年上半年,在高利润的刺激下,氧化铝厂积极增加氧化铝运行产能。2024年4月氧化铝运行产能8290万吨,环比增加235万吨,原使用国产矿企业通过国产矿参配进口矿的方式增加产能,但大量参配会导致氧化铝品质下滑,运行产能进一步大幅提升或受阻碍。

氧化铝产量方面,今年上半年氧化铝产量维持高位,与去年产量接近持平。2024年4月氧化铝产量671.60万吨,同比下滑1.88%,环比下滑1.05%。前四个月累计产量2656.60万吨,同比小幅下滑0.24%。

氧化铝新增投产方面,2024年下半年预计将有650万吨氧化铝生产线投入生产,具体投产进度仍需观察矿石保供情况。此外,5月29日国务院印发《2024-2025节能降碳行动方案》,内容表示将从严控制氧化铝等冶炼新增产能,此方案或将对氧化铝新增投产形成阻碍。 山西氧化铝产量

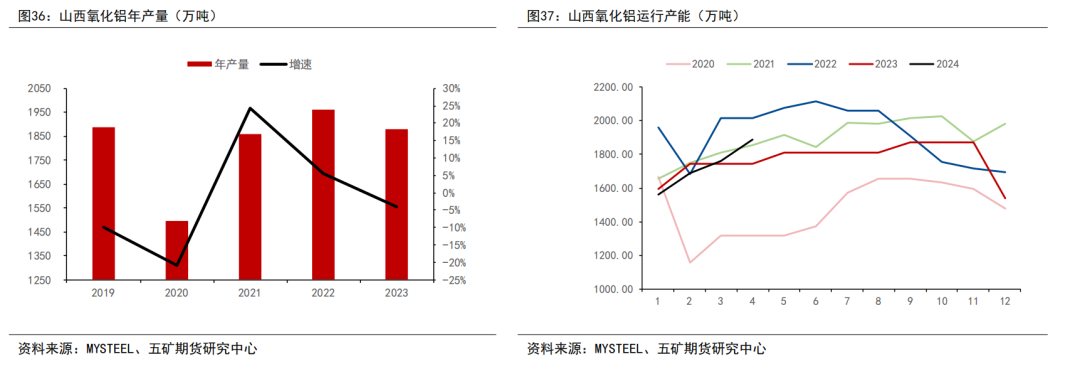

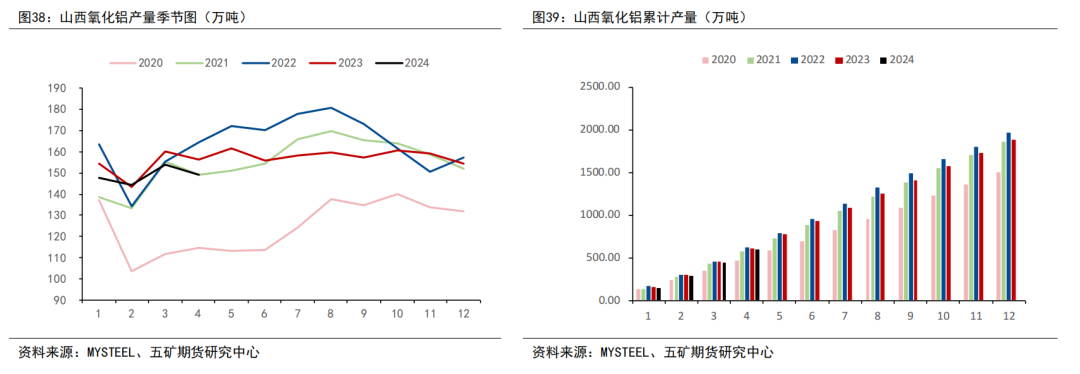

受安全生产事件频发影响,自2023年10月开始,山西铝土矿产量大幅缩减,氧化铝产量受到压制,2023年总产量达1880.7万吨,同比减少4.07%。 运行产能方面,今年上半年,山西运行产能逐月提升,企业大量进口海外铝土矿,部分企业进口矿使用占比已提升至70%。截止2024年4月,氧化铝运行产能1890万吨,环比增加130万吨。

2024年4月山西氧化铝产量149.1万吨,同比下滑4.48%,环比下滑3.12%。前四个月累计产量595.4万吨,同比小幅下滑3%。 河南氧化铝产量

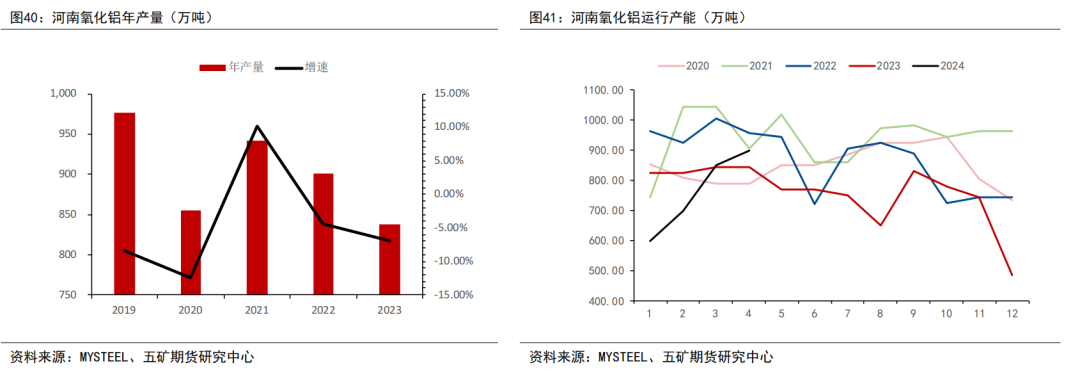

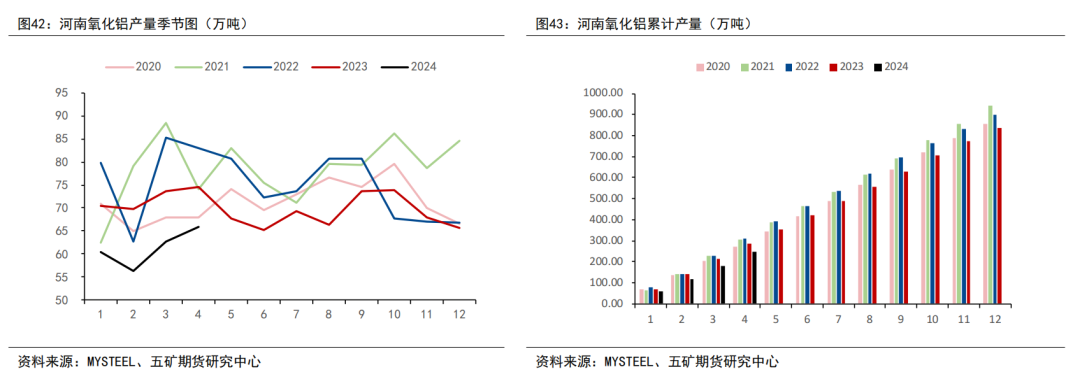

河南地区因近年来进行矿山治理,关停手续不全或违规矿山,河南氧化铝运行大幅缩减,氧化铝产量受到压制,近年来氧化铝产量逐年下滑,2023年总产量达837.9万吨,同比减少6.95%,较2020年减少14.19%。 运行产能方面,今年上半年,山西运行产能逐月提升,2024年4月河南氧化铝运行产能900万吨,环比增加50万吨。

2024年4月河南氧化铝产量65.9万吨,同比下滑11.54%,环比上升5.1%。前四个月累计产量245.4万吨,同比小幅下滑14.91%。 氧化铝进出口

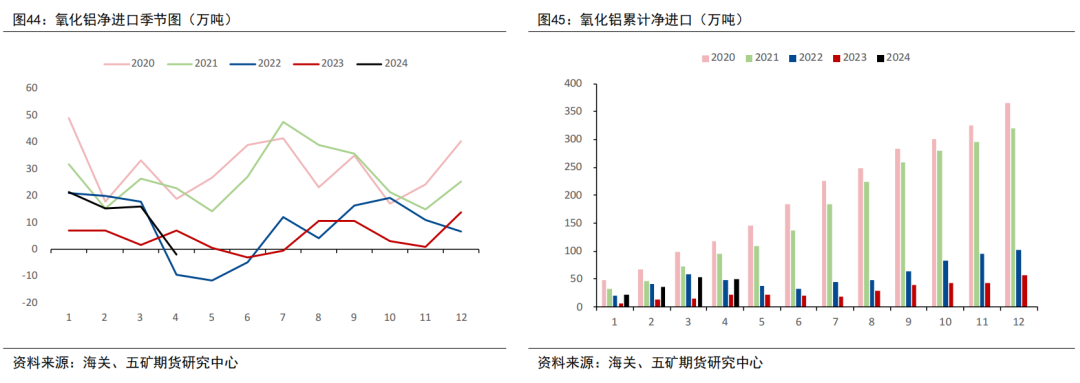

氧化铝进出口方面,今年前三个月氧化铝进口窗口持续打开,驱动前三个月氧化铝进口量同比去年大增239%。3月底开始,随着海外氧化铝供应转紧,进口窗口关闭,进口量由30万吨大幅下滑至11万吨,4月氧化铝净出口2.2万吨,由净进口转为净出口。前四个月氧化铝合计净进口50.38万吨,同比增长126%。

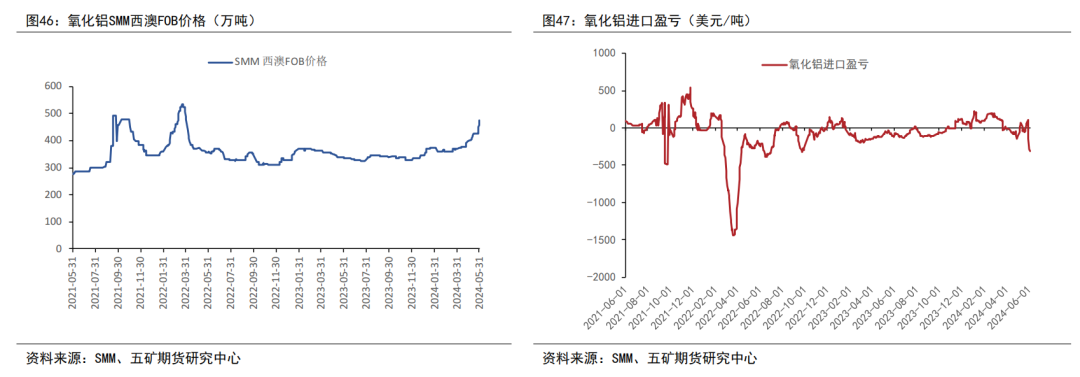

今年3月份澳洲部分地区天然气管道火灾造成能源短缺,澳大利亚Yarwun和Queensland氧化铝厂装置部分关停,海外氧化铝供应趋紧,西澳氧化铝FOB价格持续走高。进入5月底,Yarwun和Queensland氧化铝厂宣布不可抗力,预计6月复产的装置延迟至9月,同时Kwinana氧化铝厂宣布全部关停装置,供给端频繁减产推动西澳氧化铝FOB价格加速走高。截止5月31日,西澳氧化铝FOB从年初的347美元/吨的价格持续上涨39.89%至 475美元/吨,进口盈亏回落至-286.61元/吨,进口窗口关闭,国内氧化铝缺口进一步扩大。展望下半年,澳洲氧化铝冶炼厂天然气供应问题短期仍难解决,预计海外氧化铝价格将强势运行,因此氧化铝进口量仍将保持低位。 海外氧化铝产量

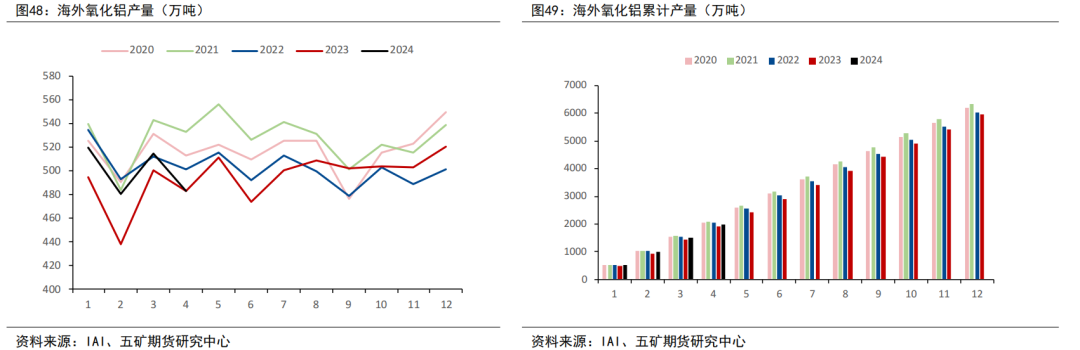

海外氧化铝产量方面,IAI数据显示海外氧化铝前四个月产量合计1998万吨,同比增长4.27%。2024年4月份海外氧化铝产量483万吨,环比减少6.08%,同比增长0.04%,回落至近五年较低的水平。在澳洲天然气持续短缺的影响下,预计三季度海外氧化铝产能将仍以较低的水平运行,供应维持偏紧。 据阿拉丁调研显示,力拓集团在澳大利亚Yarwun和Queensland氧化铝冶炼厂有限公司设计产能合计为720万吨,由于设备老旧问题,近三年年均产量为650万吨,产能在3月因天然气短缺从650万吨下降至580万吨,目前已恢复至600万吨左右,预计于9月可恢复至650万吨的正常水平。此外,SMM调研显示美铝Kwinana氧化铝厂因运营成本及矿山供应因素于5月31日全面关停年产量达230万吨的装置,美铝主要通过Wagerup和Pinjarra工厂弥补Kwinana的产量缺口,但整体产量仍将呈下降趋势预计美铝澳洲的氧化铝厂总产量在2024年为778万吨,2025年将为758万吨,届时将仅比2023年减少58万吨。 新投产方面,2024年4月4日,印度最大的铝生产商Vedanta Aluminium宣布其位于奥里萨邦的兰吉加尔氧化铝厂新的150万吨氧化铝扩建项目调试成功,顺利投产。此外,牙买加氧化铝生产公司Jamalco表示将要提高产量,预计4季度氧化铝的运行产能将增加约30万吨。 5

需求部分 电解铝产量

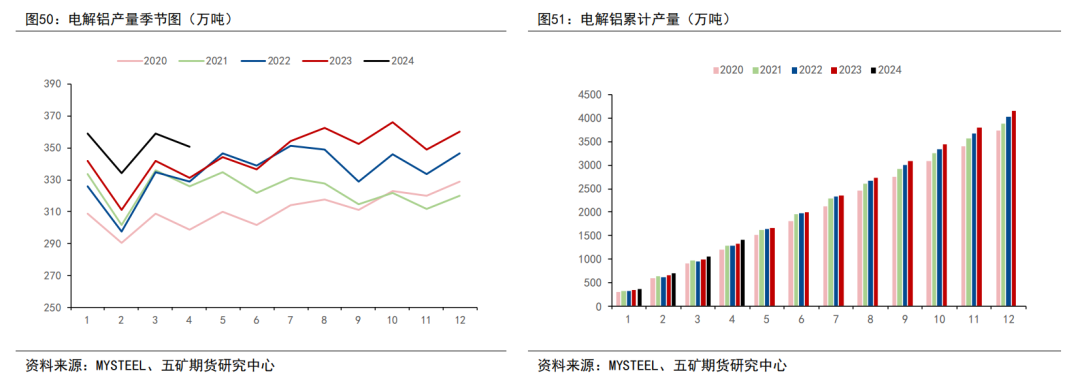

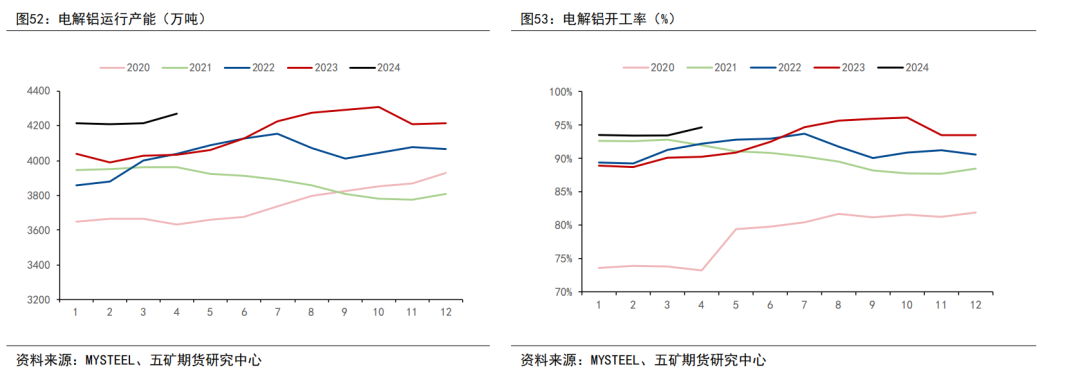

氧化铝需求95%来自于电解铝冶炼。2024年前四个月电解铝合计产量1403.11万吨,同比增长5.79%。全年来看,国内电解铝产量整体增量有限,国内受限于产能上限,新增产量主要来自于云南复产以及内蒙古新投产,预计全年供应增长约3.6%。 电解铝开工

电解铝开工方面,高利润刺激冶炼厂全年开工率保持在近五年最高的水平,同时伴随着云南雨季的到来,云南地区电力供应有所恢复,云南电解铝冶炼厂有序复产。2024年4月电解铝运行产能4270万吨,环比提高54.5万吨,开工率环比上升1.21%至94.63%,预计六月份中国电解铝运行产能将维持进一步提高至4310万吨。 电解铝库存

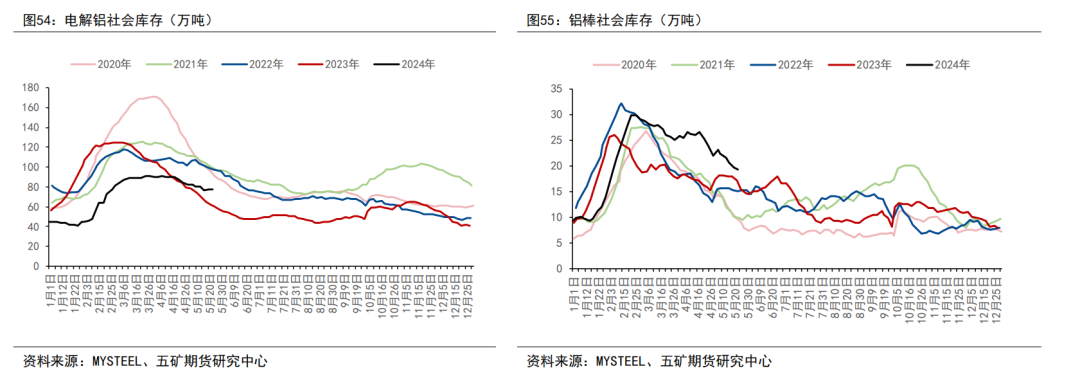

电解铝库存方面,铝锭库存整体处于近五年较低位置,但整体整体去化速度偏慢,截止5月30日,电解铝社会库存计79.7万吨。 铝棒库存方面,铝棒库存仍然处于历史同期高位,但整体去化速度较快,截止5月30日,铝棒社会库存计17.15万吨。 电解铝利润

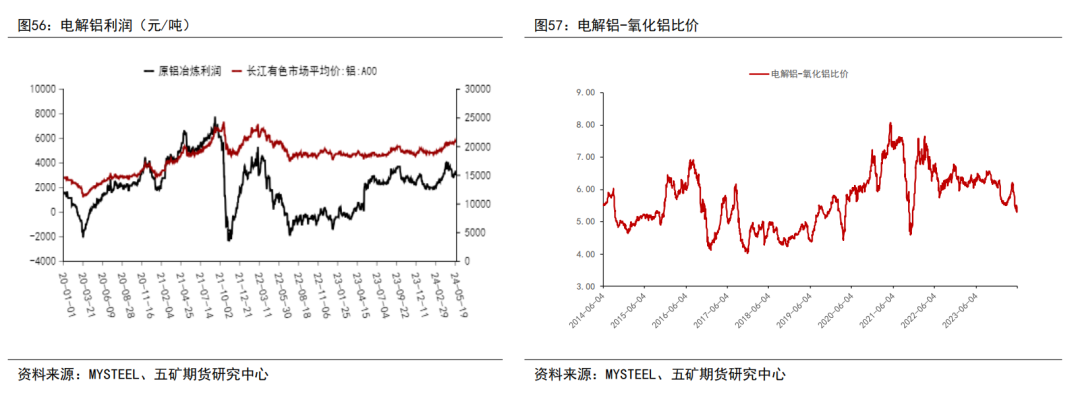

电解铝利润维持高位,受氧化铝价格持续上涨影响,电解铝价格的单边上涨并未带动电解铝冶炼利润的同步上涨,但整体仍然维持相对高位。 电解铝-氧化铝比价方面,今年上半年比价呈现先升后跌,截止5月31日,电解铝-氧化铝比价为5.34,处于近几年较低位置。 6

利润库存 氧化铝冶炼利润

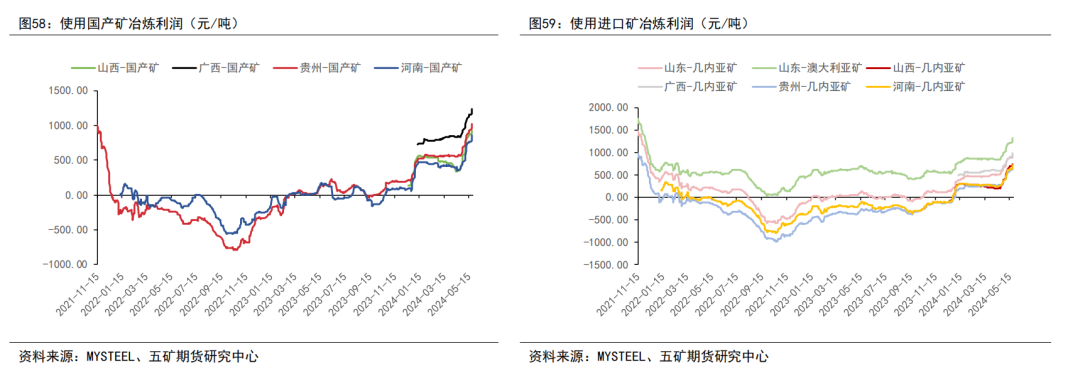

氧化铝价格大幅上行的驱动下,氧化铝厂利润持续走阔。按5月31日氧化铝现货价格计算,广西地区凭借较低的本地国产矿价格,生产最高利润可达1277.54元/吨;依靠沿海优势及较低的液碱价格,山东地区使用澳矿和几内亚矿利润分别可达1434.12元/吨和1076.19元/吨。内地氧化铝厂运输港口进口矿成本约为100元/吨,经核算,山西地区和河南地区使用进口矿利润仍可达841.19元/吨和1058.69元/吨。 氧化铝库存

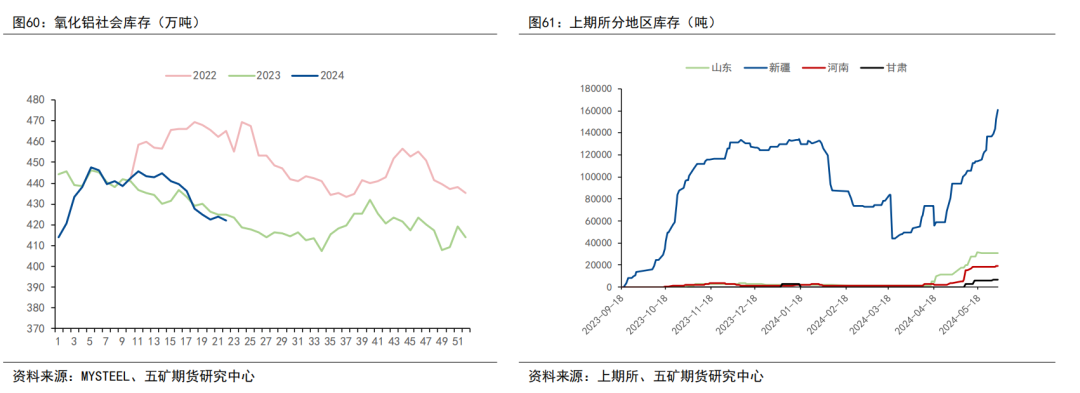

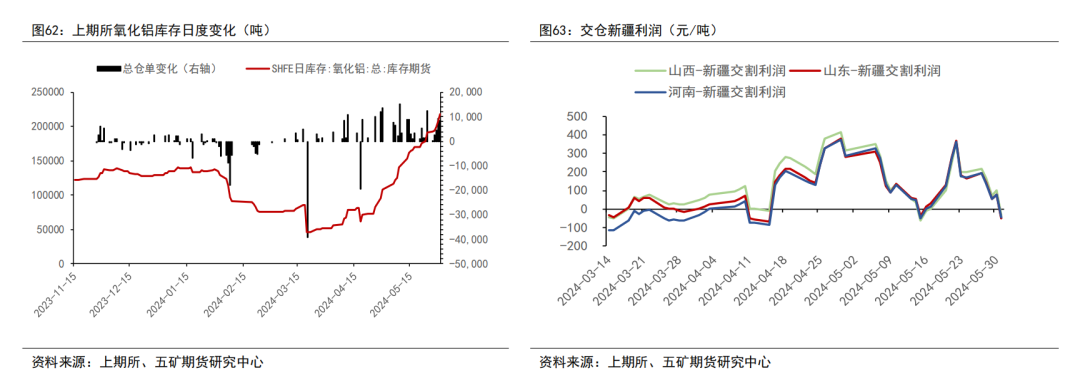

2024年上半年,氧化铝社会总库存整体维持在近三年较低的位置,四月以来保持季节性出库节奏,截止5月31日,氧化铝库存为421.9万吨。 上期所库存方面,在期货盘面高升水的推动下,现货商交仓意愿较强,上期所库存持续累库,截止5月31日,新疆、山东、河南、甘肃交割库库存分别达16.12万吨、3.06万吨、1.89万吨和0.69万吨。 氧化铝期货库存

氧化铝期货新疆交割库的地区升水为380元/吨,自4月以来,矿端偏紧预期拉动期货价格大幅上涨,现货商运输山东、山西、河南地区现货交割新疆交割库的套利空间持续打开,山西-新疆、山东-新疆、河南-新疆交割利润最高达415.85元/吨、380.85元/吨、375.85元/吨。5月底,矿端紧缺局面放缓,期货价格高位回落,但流通现货偏紧仍未有所放松,现货价格持续上涨,截止5月31日,山西、山东、河南交仓新疆利润分别回落至-33.71元/吨、-53.71元/吨、-43.71元/吨。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);