报告要点 成本端,国产矿方面,晋豫两地铝土矿逐步复产,但在旧矿资源枯竭、新矿手续不足、安全环保检查频繁、赤泥库紧缺多重因素的影响下,预计国产矿复产节奏较为缓慢,复产不确定性仍存;进口矿方面,下半年几内亚铝土矿产量仍有增量,但预计5-10月雨季将降低几内亚铝土矿发运,对第三季度铝土矿到港量产生影响。整体来看,下半年矿石紧缺压力有放缓预期,但国产矿和进口矿的供应仍存不确定性,需重点关注国产复产节奏、进口矿发运。 供应端,高利润刺激氧化铝

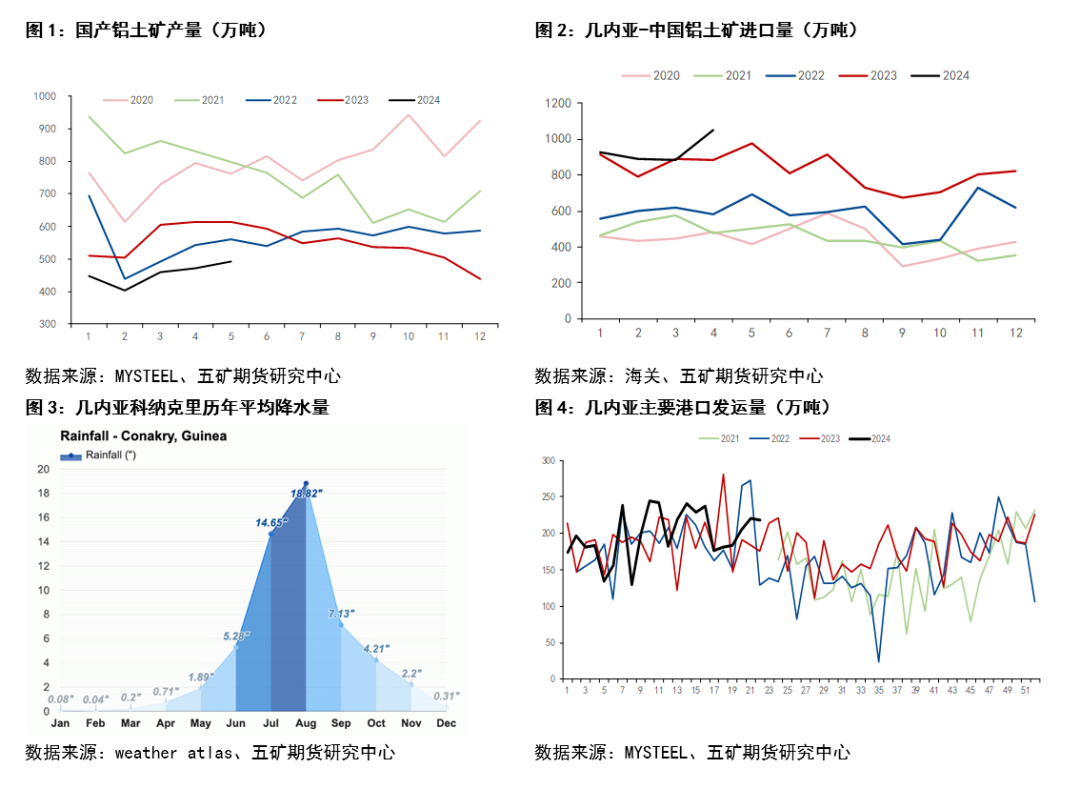

产量持续上行,内地冶炼厂大幅进口海外铝土矿,通过配矿或更新产线方式提高产能。展望下半年,若矿石保供问题得以解决,下半年氧化铝新增投产项目约650万吨预计将推动氧化铝供应持续宽松,但仍需关注产能落地进展。 进出口方面,受天然气紧缺影响,澳洲氧化铝冶炼厂频繁减产,复产时间推迟至9月份,尽管印度和牙买加地区有新增投产预期,但预计三季度海外氧化铝价格仍将维持高位,四季度需关注澳洲冶炼厂复产进度,中国氧化铝净进口量下半年预计将保持低位。 总体来看,考虑高估值、宏观情绪走弱和供应端预期转暖的影响,氧化铝价格短期走弱,但云南电解铝厂复产稳步推进、海外冶炼厂停产对氧化铝进口量形成抑制预计驱动氧化铝价格维持高位震荡,国内主力合约参考运行区间:3550-4200元/吨。 铝土矿:矿端紧缺压力放缓,但仍存不确定性 据阿拉丁调研了解,山西和河南两地铝土矿近期逐步复产,洞采矿是近期复工复产的主力,矿石保供压力降低,矿端紧缺压力放缓,但整体复产节奏较为缓慢,前期复产开采量仍然有限。国产矿复产进度受阻主要来源于三个因素:一是当下合规矿山很多接近枯竭状态,新矿山的开采多数存在手续不全的问题;二是安全检查等环保问题逐渐成为常态化;三是氧化铝厂面临着赤泥库紧张的问题,新的赤泥库批准仍在协调过程中。因此,后续铝土矿复产进度仍需观察。 进口矿方面,下半年几内亚铝土矿产量仍有增量,但预计5-10月雨季将降低几内亚铝土矿发运,对下半年铝土矿到港量产生影响。从最近几周几内亚铝土矿发运量观察,截止5月31日最新一周,几内亚主要港口发运量219万吨,环比减少3万吨,仍未见明显的下行趋势。依据weather atlas统计的历史降雨量数据显示,几内亚主要港口城市科纳克里降雨高峰期为7-9月。从历史几内亚铝土矿进口量数据看,过去两年6、7、8、9月的进口量分别环比-17.06%、8.01%、-7.44%、-20.75%,整体呈现明显下降趋势。因此,预计下半年进口铝土矿的供应仍存不确定性,需进一步跟踪几内亚发运量。

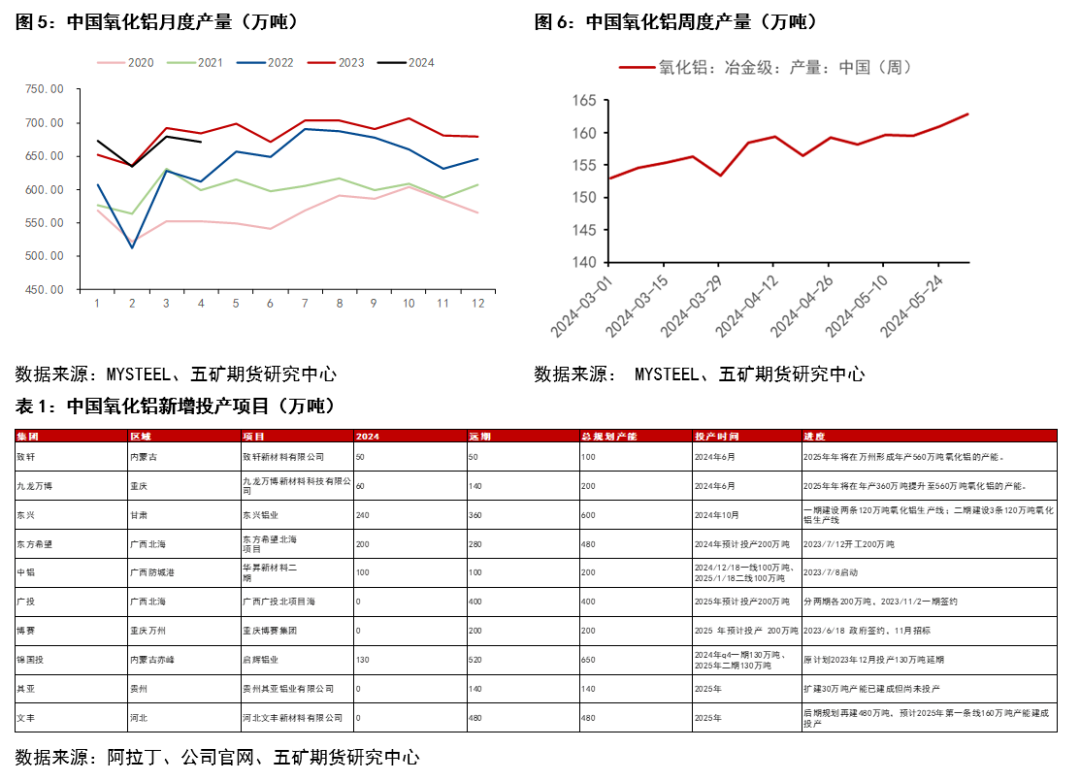

供应端:冶炼厂复产投产积极 在高利润刺激和矿端供应转松的预期下,氧化铝冶炼厂复产投产积极,下半年供应端或持续宽松。 复产方面,据阿拉丁调研,山西某中型氧化铝厂自有洞采矿逐步复产,进口矿逐渐到厂,矿石保供压力降低,企业运行产能提升至130万吨左右,基本实现满负荷运行,预计6月产量将达到10万吨左右,较5月增加3万吨以上。同期河南中型氧化铝企业在进口矿即将到厂的有利条件下,提前将运行产能提高至120万吨左右,基本实现设计生产能力,日焙烧产量达到3200吨左右。上述两家中型氧化铝企业在进口矿保供和国产矿有增加乐观预期的前提下,运行产能总计提高70万吨左右。 投产方面,据阿拉丁调研了解,内蒙古致轩新材料有限公司100万吨氧化铝项目,一期50万吨计划于6月15日投产,7月份出产品;重庆市九龙万博新材料科技有限公司新增60万吨氧化铝项目,计划于6月份投产,7月份出产。据统计,下半年氧化铝新投产项目合计产能达650万吨,投产时间主要在6月和年底。但仍需关注产能落地进展,《2024-2025节能降碳行动方案》或将对氧化铝新增投产形成阻碍。

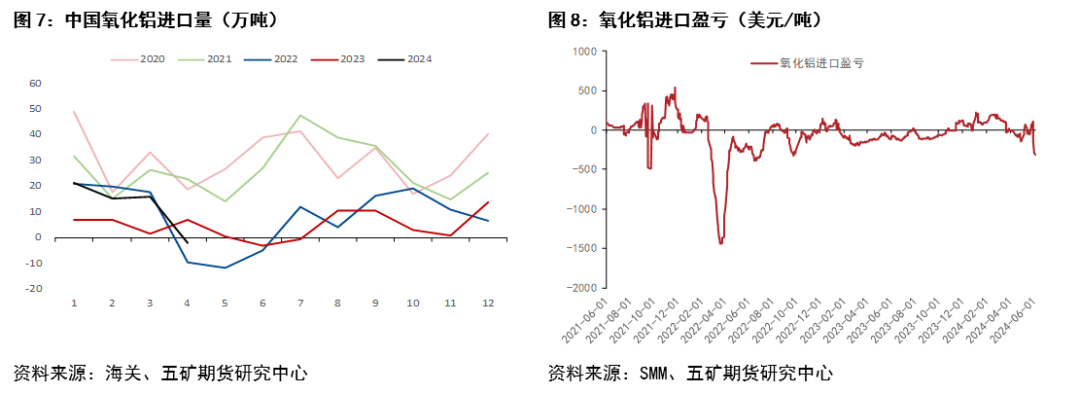

进出口: 海外氧化铝厂停产不断,进口窗口关闭 受天然气紧缺影响,澳洲氧化铝冶炼厂频繁减产,复产时间推迟至9月份,尽管印度和牙买加地区有新增投产预期,但预计三季度海外氧化铝价格仍将维持高位,四季度需关注澳洲冶炼厂复产进度,中国氧化铝净进口量下半年预计将保持低位。 据阿拉丁调研显示,力拓集团在澳大利亚Yarwun和Queensland氧化铝冶炼厂有限公司设计产能合计为720万吨,由于设备老旧问题,近三年年均产量为650万吨,产能在3月因天然气短缺从650万吨下降至580万吨,目前已恢复至600万吨左右,预计于9月可恢复至650万吨的正常水平。 此外,SMM调研显示美铝Kwinana氧化铝厂因运营成本及矿山供应因素于5月31日全面关停年产量达230万吨的装置,美铝主要通过Wagerup和Pinjarra工厂弥补Kwinana的产量缺口,但整体产量仍将呈下降趋势预计美铝澳洲的氧化铝厂总产量在2024年为778万吨,2025年将为758万吨,届时将仅比2023年减少58万吨。 新投产方面,2024年4月4日,印度最大的铝生产商Vedanta Aluminium宣布其位于奥里萨邦的兰吉加尔氧化铝厂新的150万吨氧化铝扩建项目调试成功,顺利投产。此外,牙买加氧化铝生产公司Jamalco表示将要提高产量,预计4季度氧化铝的运行产能将增加约30万吨。

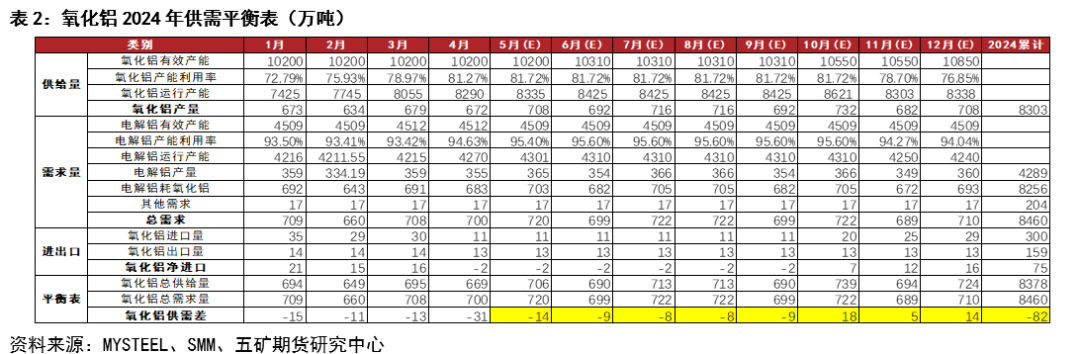

总结:供应端边际转宽,但供应缺口仍存 在高利润刺激下,氧化铝冶炼厂下半年投产压力较大,但铝土矿供应仍存不确定性。此外,预计云南电解铝厂复产稳步推进、海外冶炼厂停产对氧化铝进口量形成抑制仍将导致氧化铝供应存在缺口。根据供需平衡表推算,氧化铝5-9月份供应小幅紧缺,四季度供应将转为过剩。 考虑高估值、宏观情绪走弱和供应端预期转暖的影响,氧化铝价格短期走弱,但供应偏紧预计驱动氧化铝价格维持高位震荡,国内主力合约参考运行区间:3550-4200元/吨。

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);