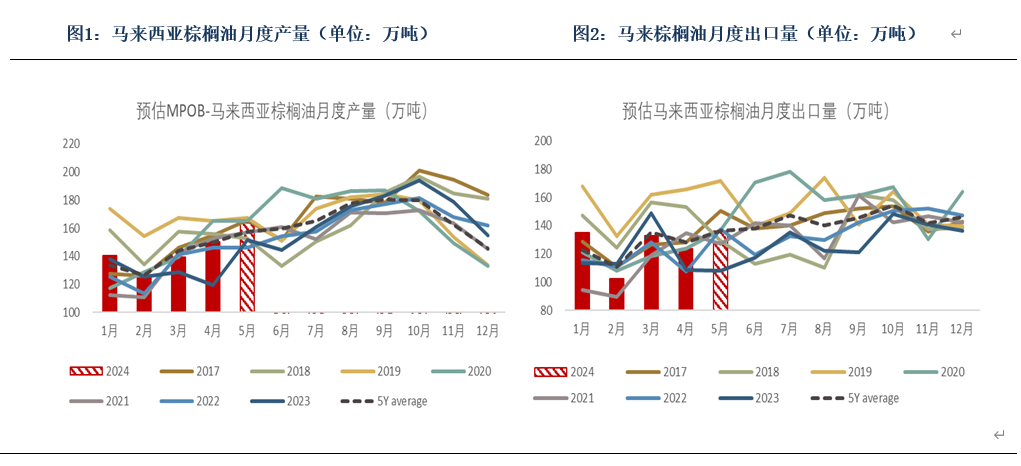

来源:银河农产品及衍生品 第一部分 前言摘要 本月棕榈(7622, -8.00, -0.10%)油期价更多受外围因素扰动呈现震荡上涨,但由于其自身基本面欠佳,在三大油脂中涨幅相对较小。菜油(8868, -41.00, -0.46%)盘面表现较为强势,推动盘面上涨的因素是多方面的,不仅与宏观变化、菜油估值较低以及美国生柴等因素有关,也与之前欧洲、俄罗斯、乌克兰等地出现霜冻天气的炒作有关,综合因素下油脂5月呈现震荡上涨格局且日内波动非常剧烈。 4月MPOB数据显示马棕增产累库超预期,报告影响偏空,但受其他因素影响盘面整体向上。近期印尼CPO招标价以及24°FOB报价均呈现出稳中有增,与此同时马印价差逐渐收窄至6.5美元。近期产地报价止跌企稳,国内买船速度有所放缓。目前国内棕榈油到港稍微偏慢,使得库存迟迟未能如期累库,那么6月到港压力可能会比较大,基差持续走弱。豆油(7996, -30.00, -0.37%)方面,国际豆油价格上涨,豆油的性价比将逐渐下降,而印度在豆油缺失进口利润的情况下可能会转向增加棕榈油以及葵油的进口。菜油方面,目前国内菜油基本面变化不大,菜油供应端持续承压,短期菜油供大于求的格局难改。 本次月报将从产地及国内等方面来回顾本月植物油市场行情,并预测未来可能发生的情况。 第二部分 基本面供需形势分析 (一)棕榈油产量持续恢复,国内存累库预期,基差走弱 MPOB数据显示马棕4月累库超预期至174万吨,产量增至150万吨,环比增加7.86%,超两大预估机构预期,但不及MPOA和UOB预估上沿,今年以来马棕产量持续处于5年均线上,高于3年均线,显示出今年马棕产量恢复较好,4月产量增幅较多这也表示马棕将正式进入增产期,供应偏紧的局面有望逐步改善;出口减7%至123万吨,单月来看出口稍显逊色,实际上今年1-4月累计出口较为正常,高于去年同期也高于3年均值,与5年均值基本持平,也反映出马棕出口还是比较有韧性。 对于5月马棕产量及出口,UOB预计5月前20日全马增幅在+7%至+11%,MPOA预计马棕前20日产量增18.12%,按照这一预估增速,马棕5月产量将明显高于5年均值处于历史同期高位。从降雨预测图上来看,本周马来南部降雨偏多,而未来一周马来南部以及沙巴沙捞越将会有明显降雨,或将对产量造成不利影响,那么5月马棕产量增幅可能没有MPOA预估的那么高。出口方面,ITS显示马棕5月前25日出口环比+2.4%至113万吨,增幅较前20日明显增加,其中中国增幅较为明显。整体上,我们预计马棕5月库存与4月相比变化可能不大,且仍低于5年均值水平,但后期随着棕榈油逐渐复产,马棕将进入平稳的累库阶段。

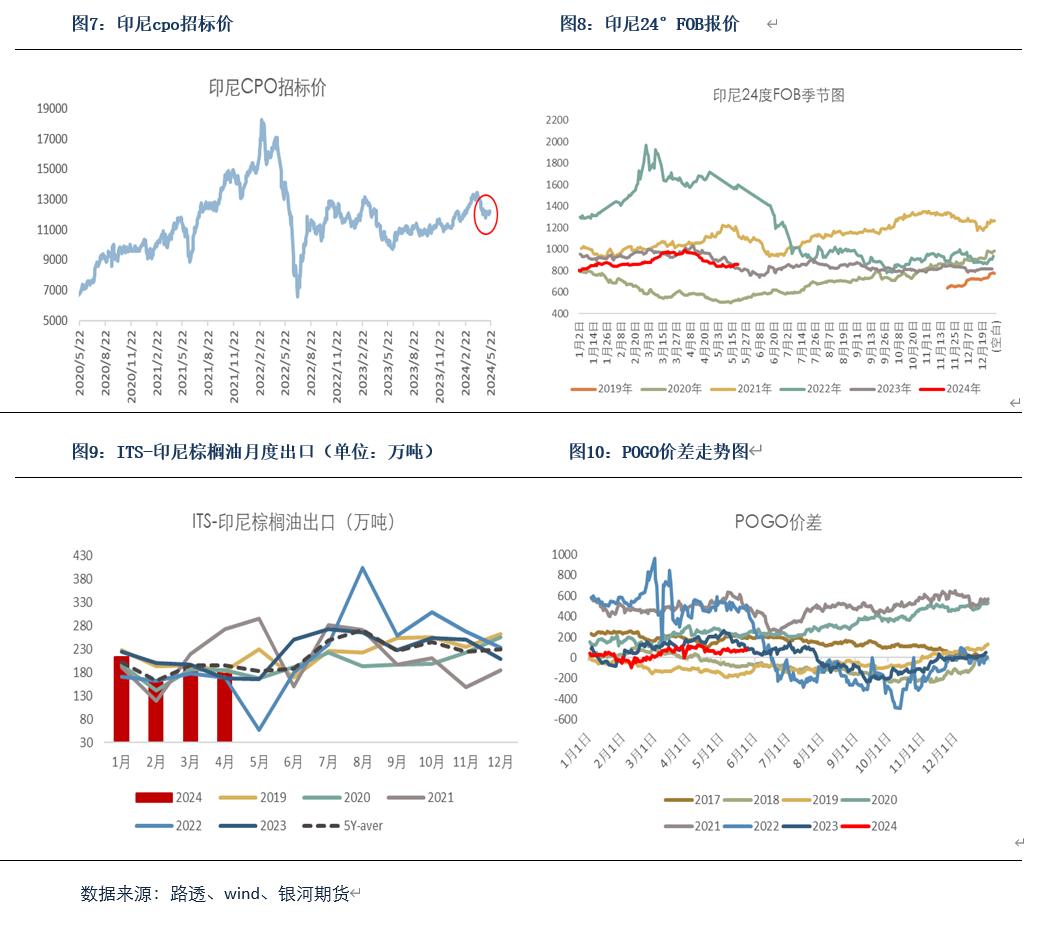

印尼方面,近期印尼CPO招标价以及24°FOB报价均呈现出稳中有增,与此同时马印价差逐渐收窄至6.5美元。出口方面,ITS最新预计4月印棕出口180万吨左右,环比减少3%,同比增加8%,从ITS的数据来看,1-4月印尼的出口基本处于5年均值上,相较往年较为正常,预计Gapki届时公布的3、4月出口量均将在240万吨以上。 APORBI数据显示1-3月印尼生物柴油消费量累计达到317万千升,同比增加14%,增量约在40万千升,1、2、3月国内生柴消费量呈现阶梯式下降,但均创历史同期新高。4月POGO价差呈现先涨后跌,5月与4月基本持平维持在80美元/吨左右,预计4、5月印尼国内生柴消费或将小幅下降,但仍处历史同期偏高水平。另外,近期印尼也在如火如荼的进行B40测试,印尼能矿部宣布从5月20日开始将测试B40生物柴油在建筑发电机和工业重型车辆中的应用,测试期预计将持续至10月16日。印尼实行B40的传闻时常响起,但可以确定的是至少今年还不会实行,10月16日测试完成后还需继续对其进行评估。

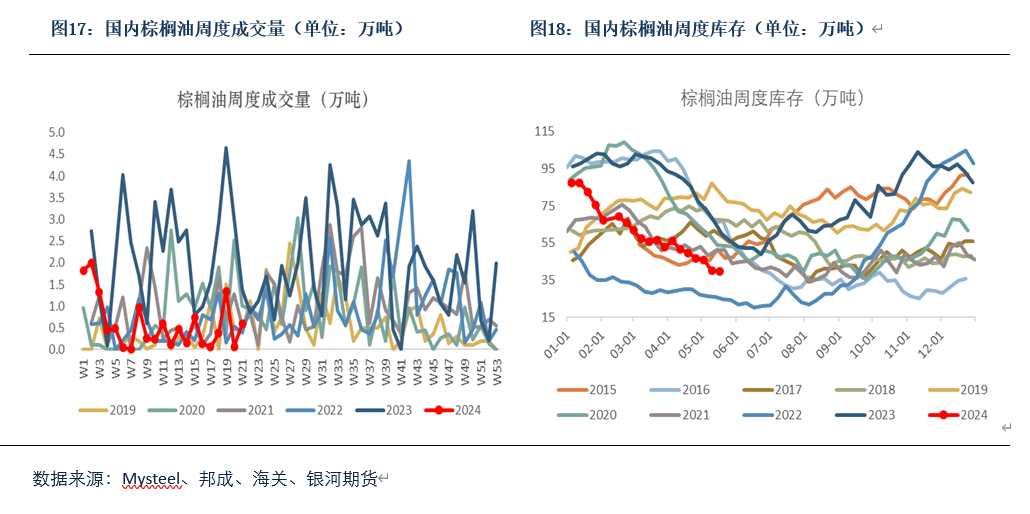

国内方面,截至2024年5月17日(第20周),全国重点地区棕榈油商业库存39.878万吨,环比上周减少0.10万吨,减幅0.24%,棕榈油继续去库,库存处历史同期偏低水平。近期产地报价止跌企稳,国内买船速度有所放缓。五一假期结束以来国内买船基本是5-9月的船期,其中以6月船居多。此前预计5月到港有35万吨,但目前来看国内到港稍微偏慢,使得库存迟迟未能如期累库,那么6月到港压力可能会比较大,基差持续走弱。 需求端,本周现货成交较前一周有所增加,从上周的700增到本周的5900吨,下游按需采购为主。豆棕现货价差方面,当前豆棕现货价差震荡上涨,从上周的130+增至320,上涨幅度明显加快。YP09本周快速涨至400+后有所回调。 本月棕榈油期价更多受外围因素扰动呈现震荡上涨,且日内波动较大,但由于其自身基本面欠佳,在三大油脂中涨幅相对较小。整体来看,进入6月棕榈油供需矛盾不明显,且无论产地还是国内都将会是累库的迹象(暂且抛开产地和国内6月累库幅度的大小),因此6月份棕榈油盘面要想上涨更多需要其他油脂或外围方面的提振。考虑到近期在其他油脂的带领下,棕榈油上涨较多,短期可能存在回调的需求,但市场做多情绪较重,且地缘政治风险时有发生也将使得跌幅可能有限,因此从风险的角度上考虑,单边上的主思路仍是逢低做多为主。价差方面,目前YP09一度涨至440+后有所回调,从基本面上看,棕榈油进入增产期是事实,国内国外将会进入累库阶段,而国内豆油虽然也将进入累库阶段,但北美大豆(4662, -24.00, -0.51%)即将进入天气炒作阶段,如果天气炒作顺利,YP09有望继续走扩,因此对于YP09仍存在逢低做扩的逻辑,只是短期在上涨动力不足的情况下,豆棕价差可能在当前位置震荡回落,后期若回调至150-250左右可考虑逢低继续做扩。

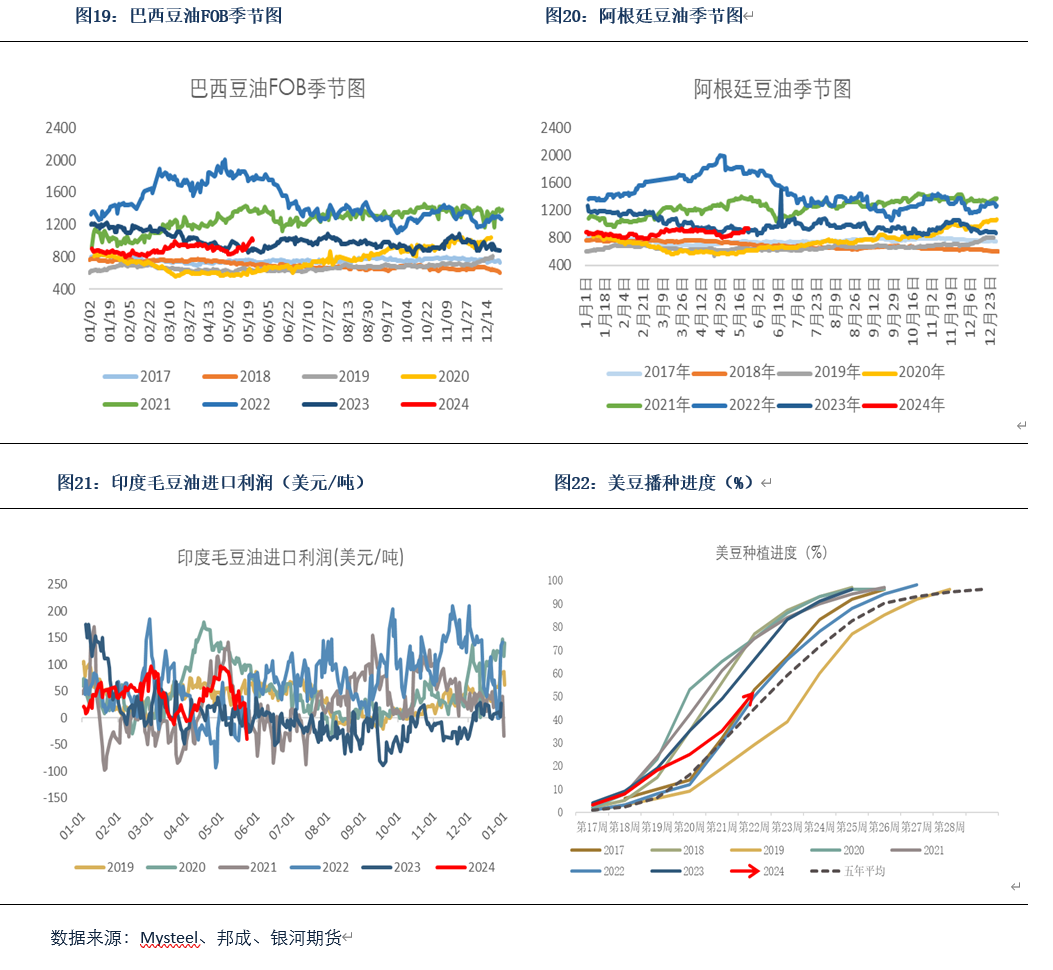

(二)南美豆油价格有所增加,国内豆油进入累库阶段 本周南美豆油价格大幅增加,其中巴西豆油FOB 涨至1006美元,阿根廷豆油涨至935美元,南美豆油价格的上涨也使得印度毛豆油进口利润明显下降至负数,截至5月23日印度毛豆油进口利润为-40美元,与此同时豆油的精炼利润也降至0以下,国际豆棕FOB价差涨至100多美元后有所回落。随着国际豆油价格上涨,豆油的性价比将逐渐下降,而印度在豆油缺失进口利润的情况下可能会转向增加棕榈油以及葵油的进口。目前美豆播种较为顺利,截至到5月19日当周,美豆播种率在52%,高于市场预期的49%,也高于5年均值,不过近期美国中西部部分地区有持续阵雨可能延缓大豆播种速度,美豆产区受干旱影响比例降至7%,仍需关注美国降雨对美豆播种的影响情况。

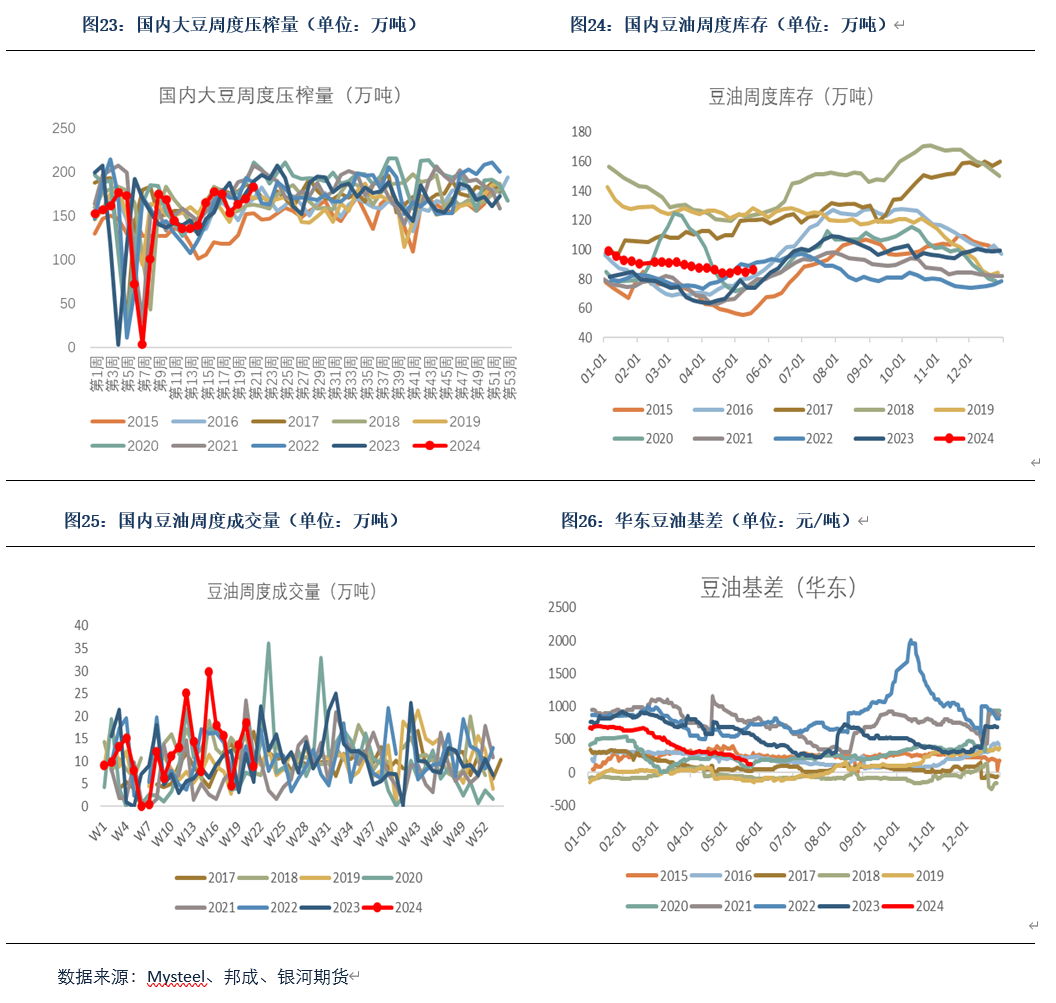

国内方面,4月大豆压榨量约在702万吨,高于5年均值,5月以来大豆压榨开机偏低,主要是五一假期后陆陆续续复工。本周125家油厂大豆实际压榨量为200万吨左右,开机率为57%,较前一周均有所增加。预计5月大豆榨量或在800万吨左右,豆油产量约在150多万吨。需求端,今年以来豆油现货累计成交量较好,处于历史同期偏高水平,本周豆油现货成交有所下滑,截至本周五国内重点油厂豆油散油成交从上周的18万吨降至9万吨。 从周度库存来看, 截至2024年5月17日(第20周),全国重点地区豆油商业库存86.08万吨,环比上周增加1.19万吨,增幅1.40%,仍处于历史同期较为中性略偏低水平,由于预计后期大豆到港较多,豆油将累库,豆油基差持续走低,华东报在09+120。6月美豆将进入天气炒作阶段,豆油有望震荡向上,但前期豆油受巴西洪水以及宏观等方面影响持续上涨,美豆主力合约上涨到前高表现出动力不足,而美豆油主力合约开始出现下跌。目前来看美国天气暂无大问题,短期豆油缺乏持续上涨动力,与此同时下跌空间也将较为有限,预计豆油或将震荡运行,继续关注下游实际压榨、产地天气等变化。

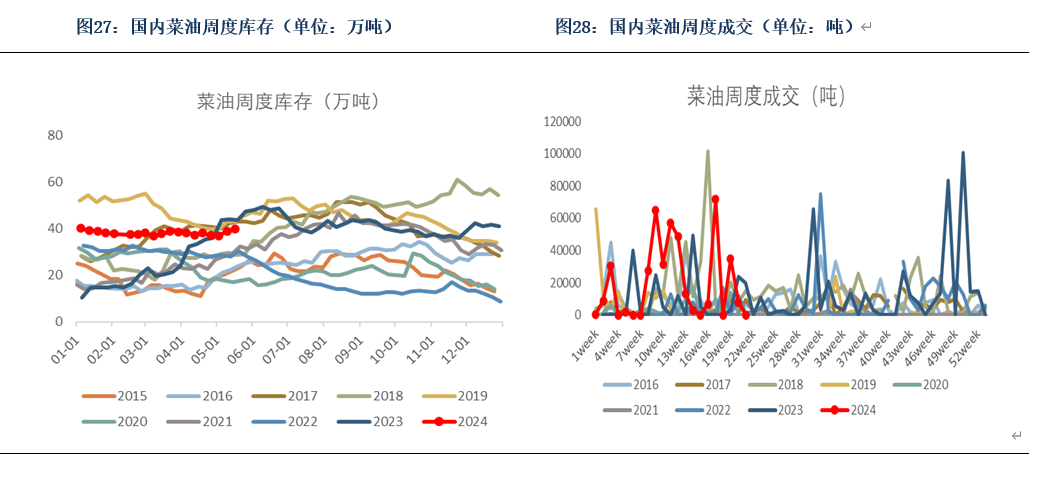

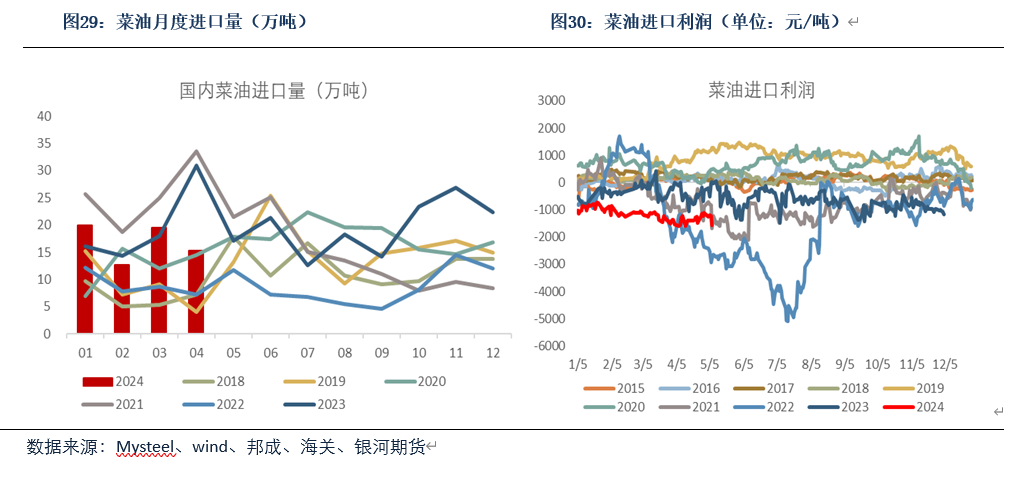

(三)乌克兰霜冻影响不大,国内菜油供应充足 近期菜油盘面较为强势,而推动盘面上涨的因素是多方面的,不仅与宏观变化、菜油估值较低以及美国生柴等因素有关,也与之前欧洲、俄罗斯、乌克兰等地出现霜冻天气的炒作有关,盘面日内波动较为剧烈。不过乌克兰此次霜冻属于轻霜冻,相对严重一点的地区为苏梅,近日乌克兰气温已明显回升,苏梅日最低气温已经恢复到10年均线上。对乌菜籽(5785, -123.00, -2.08%)生长方面的影响,我们认为本次霜冻天气情况较轻且不在乌菜籽的主产区,受灾地区产量占比较小,预计影响将较为有限,而新作种植面积明显增加,目前菜籽生长状况较好,新作菜籽产量有望增至400万吨以上,不过仍需留意后期产地降雨情况。 国内方面,2024年第20周沿海地区主要油厂菜籽压榨量为14.6万吨,本周开机率41.63%,均较前一周有所增加,菜油开始呈现累库迹象,截止到2024年5月17日(第20周)菜油库存小幅累至39.9万吨,环比增加0.9万吨,仍处于历史同期偏高水平。欧洲菜油FOB报价持续走强至1000+,而菜油进口利润倒挂加深至-1500左右。基差报价低位持稳,广西三菜报在OI2409-240。目前国内菜油基本面变化不大,菜油供应端持续承压,短期菜油供大于求的格局难改。菜棕09目前有所回落,但主思路仍是逢低做扩,而菜油目前供应较多的压力或将体现在菜油91低位震荡上。短期菜油维持震荡,继续关注国内菜籽、菜油买船及压榨。

第三部分 行情展望及交易策略 当前棕榈油产地已进入增产期,进入6月棕榈油供需矛盾不明显,且无论产地还是国内都将会是累库的迹象,因此6月份棕榈油盘面要想上涨更多需要其他油脂或外围方面的提振。考虑到近期油脂上涨较多,短期可能存在回调的需求,但市场做多情绪较重,且地缘政治风险时有发生也将使得跌幅可能有限,因此从风险的角度上考虑,油脂单边上的主思路仍是逢低做多为主。美豆主力合约上涨到前高表现出动力不足,而美豆油主力合约开始出现下跌。整体上油脂上涨动力虽然不强,但下跌空间也将较为有限,预计油脂将处区间震荡。另外,后期北美大豆以及菜籽或将进入天气炒作阶段,需关注产地天气情况。 单边策略:单边趋势性不强,操作难度较大,预计油脂将处区间震荡,短期油脂可能有回落需求,建议观望或可考虑回落后适当轻仓逢低做多油脂。 套利策略:豆棕、菜棕09短期回落,可考虑回落后继续逢低做扩。 期权策略:观望。(观点仅供参考,不作为买卖依据) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);