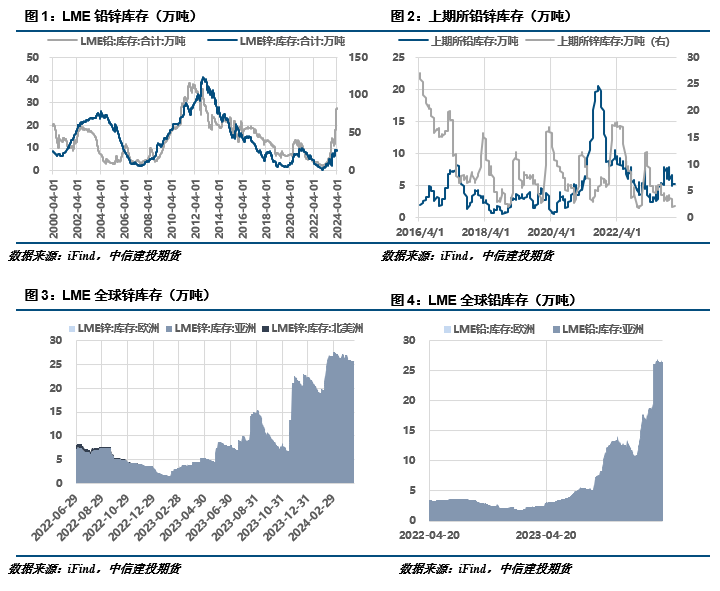

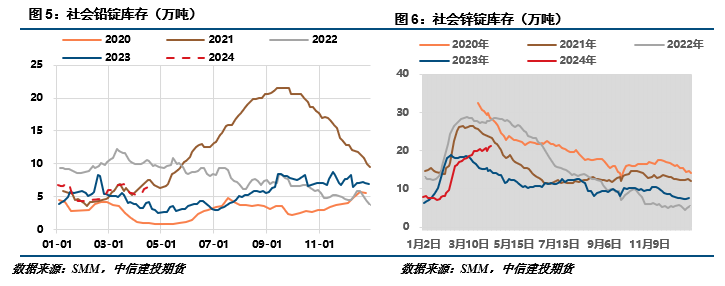

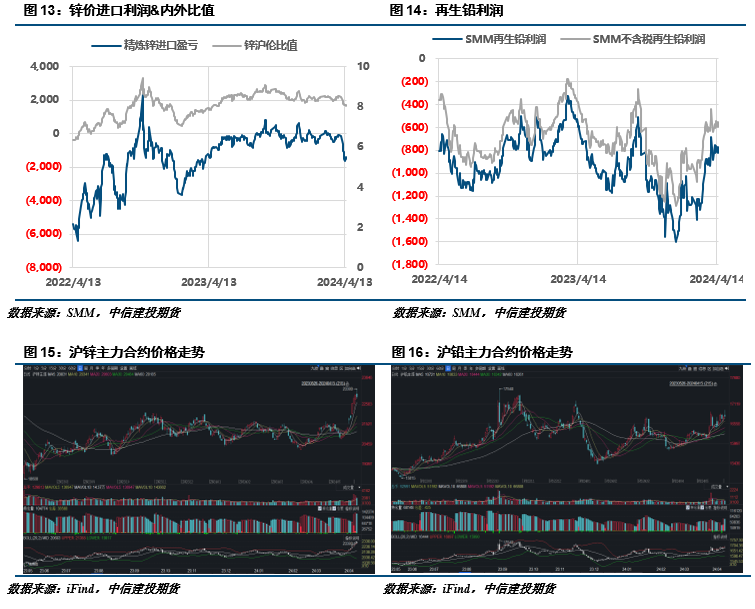

锌:宏观面,下周四联储最青睐的通胀指标即将发布,继联储会议纪要对降息预期负向调控后,预计4月PCE不会出现超预期上行情况。基本面看,供应端,锌精矿紧张格局持续,云南等地区依赖进口的炼厂原料库存紧张,锌矿加工费延续此前低位。少数炼厂推迟复产时间,不过云南地区炼厂将于5 月底结束检修,届时现货锌锭将有所补充。需求端,下游厂家开工小幅回落,锌锭价格偏高市场接受度不佳,影响实际成交。镀锌系列产品当前生产稳定,但河北周边地区环保管控再度来袭,可能影响后续当地镀锌厂家开工回落。总体来看,基本面矿紧锭松格局未变,进一步上行空间仍需等待宏观面通胀数据信号,预计锌价下周仍以偏强震荡为主,震荡市内关注回调及低位多单机会。 铅:基本面看,废电瓶回收商放货市场流通货源增加,再生炼厂原料到货量转好。矿山方面复产产能暂难有实质性产出,原料端供应紧缺边际改善。供应端,原生铅方面,部分品牌炼厂检修,原生铅供应仍有减量;再生铅方面,伴随废电瓶供应货源增加,部分炼厂有望提产。同时当前进口窗口有开启迹象,市场流通货源或存在增量预期,届时现货交投将转向需求逻辑。需求端,汽车蓄电池市场终端消费清淡,电池货源难销;自行车蓄电池方面经销商库存消化缓慢,部分库存超过一个月,另随着铅价冲高回落,电池批发市场涨价氛围降温。总体来看,原料端成本支撑尚存,原生铅方面仍有供应减量,供应端叙事或支撑铅价高位震荡。 策略: 沪锌区间操作,沪锌主力合约周运行区间24000-24500元/吨附近。沪铅区间操作,沪铅主力合约周运行区间18000-19000元/吨附近。 一 行情回顾 周内沪锌偏弱震荡。整周内沪锌基本面变动有限,矿端加工费继续下调,供应端叙事仍在继续,锌价主要跟随宏观预期变动。周初宏观层面楼市利好提振延续,有色及黑色全线拉涨,沪锌一度突破25000关口;不过周中联储纪要放鹰,纪要显示官员多认为当前高利率环境还将延续,在通胀未有进一步缓和迹象前不会采取降息,多头应声止盈离场,有色金属全线飘绿;临近周末,市场逢低采买情绪支撑沪锌触底后反弹。 周内沪铅偏弱震荡。宏观层面周内先扬后抑,周初国内宏观面向好,带动金属板块整体情绪向好,而后美联储鹰派信号下调降息预期,有色板块集体回落。基本面方面,周内原料供应仍然偏紧,矿端复产尚未有产出恢复,废电瓶方面贸易及回收商仍处于政策适应期;供应端原再炼厂减产幅度未有缩量。需求端延续淡季平稳表现,企业维刚需补库。 二 价格影响因素分析 1、国际宏观 美联储决策者认为,需要比之前预期更多的时间,才对通胀达标更有信心;通胀下降过程比之前预想得久;尽管货币政策有限制性,许多与会者仍不确定限制的程度;多人不确定当前金融环境限制程度及限制性不足的风险;与会者提及美国商业地产市场恶化和金融环境急剧收紧的经济下行风险,认为金融系统的脆弱性值得监控;几乎全体支持6月起放缓缩表且国债缩减规模砍过半。“新美联储通讯社”称,美联储官员因一季度通胀数据不佳而预计降息需要等更久,一些人还对通胀提速情况下加息持开放态度,不过4月通胀数据让人更放心无需加息。 美国5月Markit综合PMI创两年新高,价格指数回升,市场将美联储的首次降息时间预估从11月推迟到12月。美国5月Markit服务业PMI初值创12个月新高,综合PMI初值创25个月新高。工厂投入价格上涨速度为2022年11月以来最快,服务提供商的支付价格和接收价格也增加。还值得注意的是,最新数据显示,主要的通胀推动力现在来自制造业而不是服务业。 美国5月密歇根短期通胀预期回落,但消费者信心仍处六个月低位。消费者信心较初值略有改善,可能与油价下跌有关,然而还是处于半年低位。人们对耐用品的购买状况评估降至一年来最低,对当前财务状况的看法是五个月来最差,预计失业率将上升,认为美联储在接下来的一年降息的可能性变小。预期整体还是不佳,多种因素对消费者支出构成下行风险。 欧元区5月制造业PMI初值47.4,创15个月新高,德国服务业PMI创11个月新高。欧元区经济在5月加速复苏,商业活动、新订单和就业增速均有所加快,企业信心指数更是达到27个月以来的最高水平。欧洲央行行长拉加德周二表示,鉴于欧元区消费者价格的快速上涨之势目前基本上得到遏制,下个月降息是很有可能的。如果我们收到的数据增强了我们的信心,也即我们将在中期内实现2%的通胀率,这是我们的目标、我们的使命、以及责任,那么欧洲央行很有可能在6月6日采取行动。 2、国内宏观 5月20日周一,中国人民银行授权全国银行间同业拆借中心公布,2024年5月20日贷款市场报价利率(LPR)为:1年期LPR为3.45%,与前值持平;5年期以上LPR为3.95%,较前值不变。LPR利率一般由MLF利率与银行加点形成,由于本月MLF利率保持稳定,本月LPR也持平上月,符合市场一致预期。加上本轮报价在内,今年以来,LPR报价已进行5轮,此前2月LPR报价中,1年期LPR为3.45%未变,5年期以上LPR为3.95%,下调25BP,为5年期LPR史上最大单次降幅。 近日,住房城乡建设部办公厅发布通知,要求各地住房公积金管理中心做好住房公积金个人住房贷款利率下调相关工作。通知要求,要指导城市住房公积金管理中心及时调整住房公积金个人住房贷款利率。按照《中国人民银行关于下调个人住房公积金贷款利率的通知》要求,自2024年5月18日起,下调个人住房公积金贷款利率0.25个百分点,5年以下(含5年)和5年以上首套个人住房公积金贷款利率分别调整为2.35%和2.85%,5年以下(含5年)和5年以上第二套个人住房公积金贷款利率分别调整为不低于2.775%和3.325%。 据克而瑞,新房市场成交低位回升,不过暂不及3月年内高点,沪蓉深汉多地新房活跃度提升;二手房市场目前更多是局部城市点状复苏,京津重回3月“小阳春”,上海上周末成交改善。从近一周(5.13-5.19)重点65城成交数据来看,“比上不足比下有余”,与4月周均相比增长17%,不过尚不及年内高点3月周均水平。从项目来访、认购来看,多地市场活跃度稳步提升。 中共中央总书记、国家主席、中央军委主席习近平5月23日下午在山东省济南市主持召开企业和专家座谈会并发表重要讲话。他强调,党的二十大擘画了全面建设社会主义现代化国家的宏伟蓝图,确立了以中国式现代化全面推进强国建设、民族复兴伟业的中心任务。进一步全面深化改革,要紧扣推进中国式现代化这个主题,突出改革重点,把牢价值取向,讲求方式方法,为完成中心任务、实现战略目标增添动力。 3、精炼锌与再生铅利润亏损双双走扩 精炼锌方面,本周精炼锌厂冶炼利润收于-764元/吨,亏损较周初走扩120元/吨。海内外锌矿供应紧缺格局延续,国内外加工费持平,利润亏损主要受锌价回调影响。 原生铅方面,国内外铅精矿加工费持平,白银收益较上周环比延续回暖。再生铅方面,废电瓶周内价格有所回调,不过铅价中枢环比明显下滑,再生利润亏损走扩,截止5月24日,再生铅冶炼利润来到-548元/吨。 4、库存情况:下游逢低点价,铅锌由增转降 据SMM调研,截至本周四(5月23日),SMM七地锌锭库存总量为21.29万吨,较5月16日降低0.21万吨,较5月20日降低0.29万吨,国内库存录减。上海地区库存录减明显,周内上海国产到货正常,进口基无到货,以消化库存为主,叠加下游企业后点价带动去库明显;广东地区库存增加,周内仓库正常到货,然锌价高位影响下游采买点价,提货不多整体库存小幅录增;天津地区库存同样增加,周内天津仓库到货小幅增加,叠加锌价接连上涨打击下游接货情绪,整体库存录增。整体来看,原三地库存降低0.20万吨,七地库存降低0.29万吨。 据SMM调研,截至5月23日,SMM铅锭五地社会库存总量至5.84万吨,较上周四(5月16日)减少2.01万吨:较本周一(5月20日)减少1.49万吨。据调研,河南、云南和湖南等地原生铅冶炼企业处于检修状态,同时安徽、江西等地区再生铅企业减停产情况不改,铅锭供应地域性偏,迫使下游企业转而采购社会仓库货源,且交制后货源重新进入流通市场,本周已消化绝大多数库存。另下半周铅价冲高回落,废电瓶贸易商畏跌地货,叠加铅精矿进口补充,原料供应矛盾缓和,后续关注治炼企业生产动向,锭端供应预期增加。此外,铅价若继续回落,下游企业采购需求或阶段性释放,届时供需双增,铅锭社会库存降幅将收窄。 三 相关图表

四 观点与策略 锌:宏观面,下周四联储最青睐的通胀指标即将发布,继联储会议纪要对降息预期负向调控后,预计4月PCE不会出现超预期上行情况。基本面看,供应端,锌精矿紧张格局持续,云南等地区依赖进口的炼厂原料库存紧张,锌矿加工费延续此前低位。少数炼厂推迟复产时间,不过云南地区炼厂将于5 月底结束检修,届时现货锌锭将有所补充。需求端,下游厂家开工小幅回落,锌锭价格偏高市场接受度不佳,影响实际成交。镀锌系列产品当前生产稳定,但河北周边地区环保管控再度来袭,可能影响后续当地镀锌厂家开工回落。总体来看,基本面矿紧锭松格局未变,进一步上行空间仍需等待宏观面通胀数据信号,预计锌价下周仍以偏强震荡为主,震荡市内关注回调及低位多单机会。 铅:基本面看,废电瓶回收商放货市场流通货源增加,再生炼厂原料到货量转好。矿山方面复产产能暂难有实质性产出,原料端供应紧缺边际改善。供应端,原生铅方面,部分品牌炼厂检修,原生铅供应仍有减量;再生铅方面,伴随废电瓶供应货源增加,部分炼厂有望提产。同时当前进口窗口有开启迹象,市场流通货源或存在增量预期,届时现货交投将转向需求逻辑。需求端,汽车蓄电池市场终端消费清淡,电池货源难销;自行车蓄电池方面经销商库存消化缓慢,部分库存超过一个月,另随着铅价冲高回落,电池批发市场涨价氛围降温。总体来看,原料端成本支撑尚存,原生铅方面仍有供应减量,供应端叙事或支撑铅价高位震荡。 策略 沪锌区间操作,沪锌主力合约周运行区间24000-25000元/吨附近。沪铅区间操作,沪铅主力合约周运行区间18000-19000元/吨附近。 作者姓名:王贤伟 期货交易咨询从业信息:Z0015983 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);