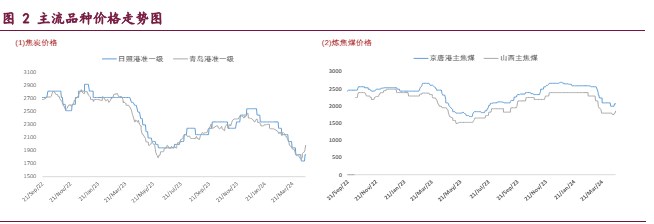

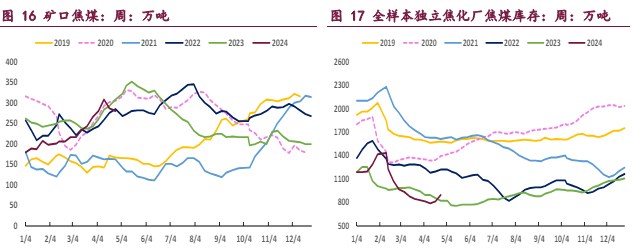

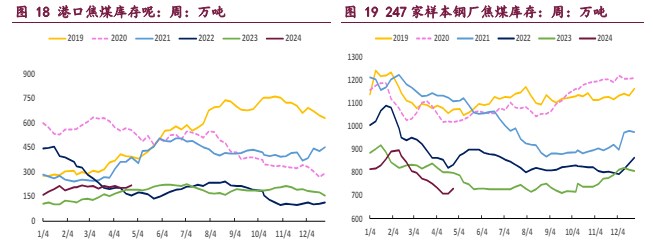

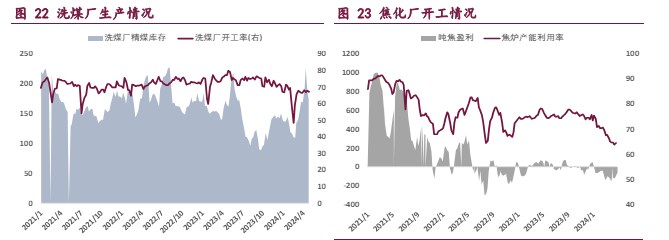

来源:宝城期货 作者:宝城期货 研报正文 核心观点 【焦炭(2359, 16.00, 0.68%)】 焦企仍未扭亏为盈,虽然近期焦炭多轮涨价落地,但成本煤价格同步抬升,焦企利润改善有限,开工率仅有小幅提升。本周,焦炭第三轮提涨 100~110 元/吨成功落地,港口准一级湿熄焦平仓价 2040 元/吨,折合仓单成本 2220 元/吨,受成本支撑以及下游补库需求好转,焦炭现货仍偏强运行。 从产业端来看,根据钢联统计,截至 4 月 26 日当周,大样本焦化厂焦炭日均产量合计 106.67 万吨,环比微增 0.37 万吨,较去年同期偏低 10.73 万吨/天,焦炭供应小幅增加;下游 247 家钢厂铁水日均产量 228.72 万吨,周环比增加 2.5 万吨,较去年同期偏低 14.82 万吨/天,铁水产量环比同样改善,焦炭供需两增,但仍明显低于去年同期水平。 整体来看,焦炭基本面有所转暖,但期货主力合约在经过连续上涨后,短期内进一步向上的动力有限,叠加五一假期临近,多头节前获利了结意愿强烈,预计短期内焦炭以振荡调整为主,不过中长期仍可维持中性偏多思路。 【焦煤(1812, 6.00, 0.33%)】 产地方面,近期陕西部署安全隐患大起底行动,当地煤矿安监力度有所收紧,部分煤矿新增停产,也有部分停产煤矿复产,目前省内产量暂稳运行。山西省安监形势依然严峻,4 月上旬煤炭产量仍低于去年同期,可见在能耗双控以及安监政策扰动下,今年煤炭供应仍有不确定性。 现货市场方面,迁安沙河驿蒙 5 精煤出厂价 1900 元/ 吨,折算期货仓单成本约 1650 元/吨,较清明节前累涨 145 元/吨;山西临汾低硫主焦煤报价 2000 元/吨,较清明节前累涨 200 元/吨。 供需方面,截至 4 月 26 日当周,523 家炼焦煤矿精煤日产 74.4 万吨,周环比增 0.9 万吨;全样本焦化厂焦炭日均产量 106.67 万吨,环比微增 0.37 万吨/天,焦煤需求端延续小幅改善态势。 综上,焦煤基本面虽边际改善,但目前来看改善幅度较小,焦煤期货上行持续性有待观察,近期预计进入振荡整理阶段,考虑到宏观情绪逐渐修复,节后继续关注回调做多机会。 一 产业资讯 (1)蒙煤线上竞拍情况 4 月 26 日晨间蒙古国进口炼焦煤市场偏强运行。近日蒙古线上电子竞拍成交溢价明显,下游询盘问价情况相对较少。今日蒙 5#原煤 80 万吨线上竞拍供货地点调整为中国满都拉口岸监管区,成交情况有待观望。主焦煤 A10.5,V27.0, S0.65,G85.0,MT10.0 报价为 1900 元/吨;主焦煤 A11,V27.0,S0.65,G85.0, MT10.0 报价为 1850 元/吨。 (2)乘联会:4 月狭义乘用车零售预计 160 万辆,新能源预计 72 万辆 据乘联会 4 月 25 日消息,4 月狭义乘用车零售市场约为 160.0 万辆左右,同比去年-1.5%,环比上月-5.3%,新能源零售预计 72.0 万辆左右,与上月持平,同比增长 37.1%,渗透率预计可达 45.0%。新能源市场仍延续 3 月走势,前三周新能源渗透率维持高位,本月新能源零售预计可达 72.0 万辆左右,与上月维持在相同市场规模,渗透率 45.0%。 二 现货市场

三 期货市场

四 相关图表

五 后市研判 焦炭:焦企仍未扭亏为盈,虽然近期焦炭多轮涨价落地,但成本煤价格同步抬升,焦企利润改善有限,开工率仅有小幅提升。本周,焦炭第三轮提涨 100~110 元/吨成功落地,港口准一级湿熄焦平仓价 2040 元/吨,折合仓单成本 2220 元/吨,受成本支撑以及下游补库需求好转,焦炭现货仍偏强运行。 从产业端来看,根据钢联统计,截至 4 月 26 日当周,大样本焦化厂焦炭日均产量合计 106.67 万吨,环比微增 0.37 万吨,较去年同期偏低 10.73 万吨/天,焦炭供应小幅增加;下游 247 家钢厂铁水日均产量 228.72 万吨,周环比增加 2.5 万吨,较去年同期偏低 14.82 万吨/天,铁水产量环比同样改善,焦炭供需两增,但仍明显低于去年同期水平。 整体来看,焦炭基本面有所转暖,但期货主力合约在经过连续上涨后,短期内进一步向上的动力有限,叠加五一假期临近,多头节前获利了结意愿强烈,预计短期内焦炭以振荡调整为主,不过中长期仍可维持中性偏多思路。 焦煤:产地方面,近期陕西部署安全隐患大起底行动,当地煤矿安监力度有所收紧,部分煤矿新增停产,也有部分停产煤矿复产,目前省内产量暂稳运行。山西省安监形势依然严峻,4 月上旬煤炭产量仍低于去年同期,可见在能耗双控以及安监政策扰动下,今年煤炭供应仍有不确定性。 现货市场方面,迁安沙河驿蒙 5 精煤出厂价 1900 元/吨,折算期货仓单成本约 1650 元/吨,较清明节前累涨 145 元/吨;山西临汾低硫主焦煤报价 2000 元/吨,较清明节前累涨 200 元/吨。 供需方面,截至 4 月 26 日当周,523 家炼焦煤矿精煤日产 74.4 万吨,周环比增 0.9 万吨;全样本焦化厂焦炭日均产量 106.67 万吨,环比微增 0.37 万吨/天,焦煤需求端延续小幅改善态势。 综上,焦煤基本面虽边际改善,但目前来看改善幅度较小,焦煤期货上行持续性有待观察,近期预计进入振荡整理阶段,考虑到宏观情绪逐渐修复,节后继续关注回调做多机会。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);