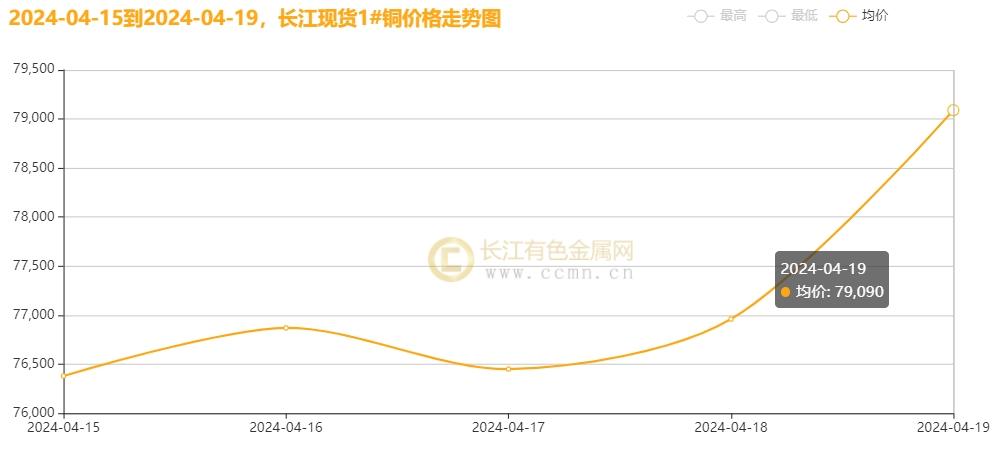

摘要:在美联储官员“鹰威”震慑下,美指及美债收益率急速攀升,降息预期再次被推迟,市场风险偏好因此降低。然而,中国政策预期积极,矿端供应趋紧以及资金买盘情绪高涨,抵消了鹰派言论引发的避险需求带来的压力。在利多因素占据主导、多头情绪增强的短期市场环境下,铜价继续突破历史新高。 一、本周国内主要现货走势图:  ▲CCMN长江现货1#铜周走势图

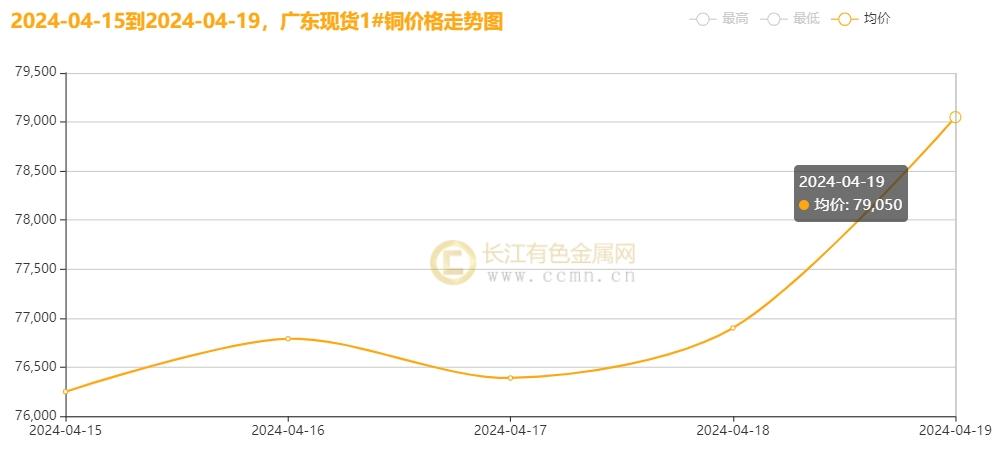

▲CCMN广东现货1#铜周走势图

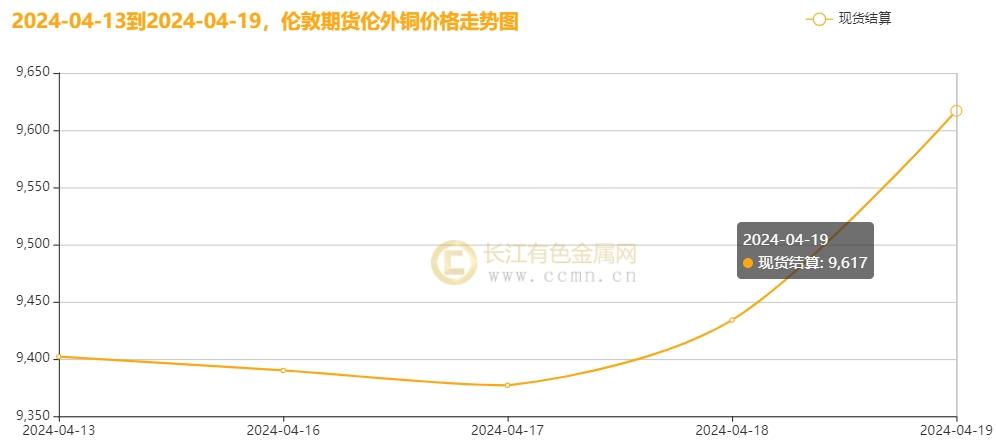

4月19日当周,国内现货铜价震荡飙升。长江有色金属网数据显示,长江现货1#铜均价报77150元/吨,日均上涨596元/吨;此前一周均价报75920元/吨,环比上周均价上涨1230元/吨,累积涨幅1.62%。广东现货1#铜均价报77076元/吨,日均上涨598元/吨,此前一周均价报75866元/吨,环比上周均价上涨1210元/吨,累积涨幅1.60%。 二、本周国内外铜期货走势图:  ▲ CCMN伦铜周度走势图

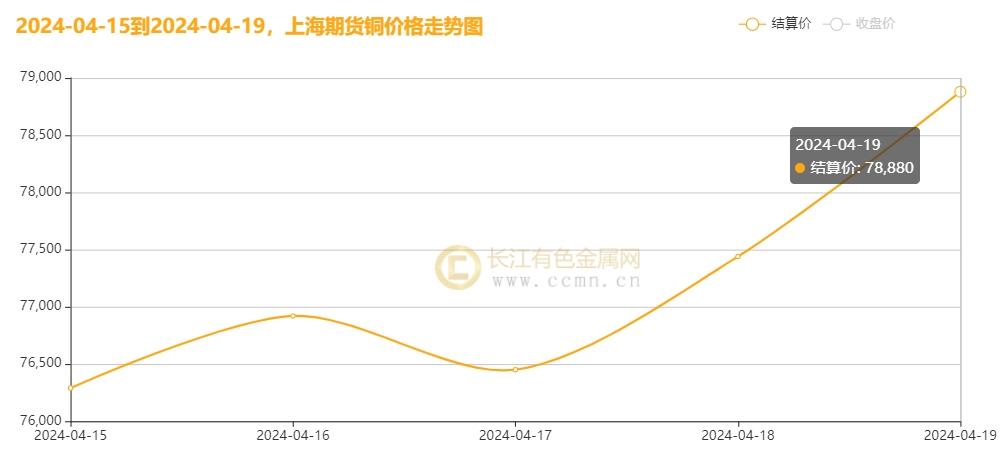

CCMN数据显示,本周伦铜震荡劲升。前四个交易日LME期铜均价报9583.5美元/吨,日均上涨84美元/吨;上周均价报9407.5美元/吨,环比上周均价上涨176美元/吨,累积涨幅1.87%。  ▲ CCMN沪铜周度走势图

长江有色金属网数据显示,本周沪铜(79370, 1700.00, 2.19%)走势先抑后扬,周均线续涨2.17%。当前月合约周均结算价77196元/吨,日均上涨788元/吨;此前一周均价报75826元/吨,环比上周均价上涨1370元,累积涨幅1.81%。 三、国内外铜库存走势图:

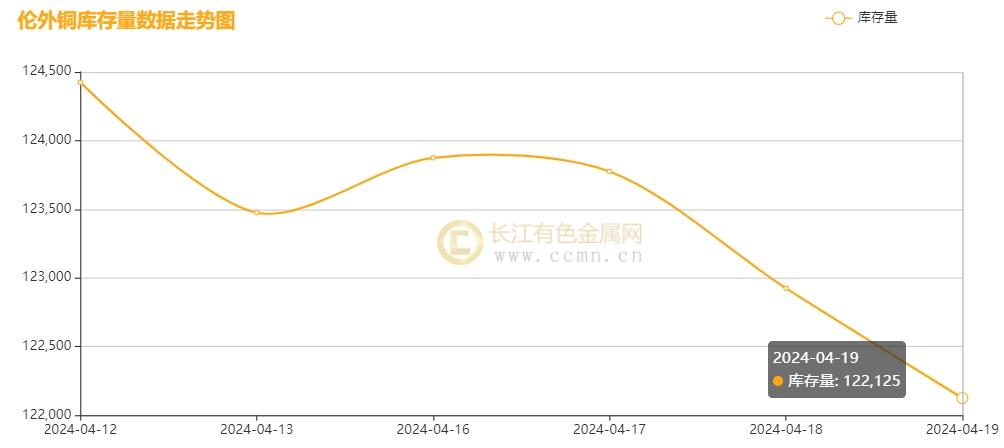

▲ CCMN伦铜库存周数据图

如上图所示,本周伦铜库存下降,累积减少2,300吨至122,125吨,环比上周跌幅1.85%.

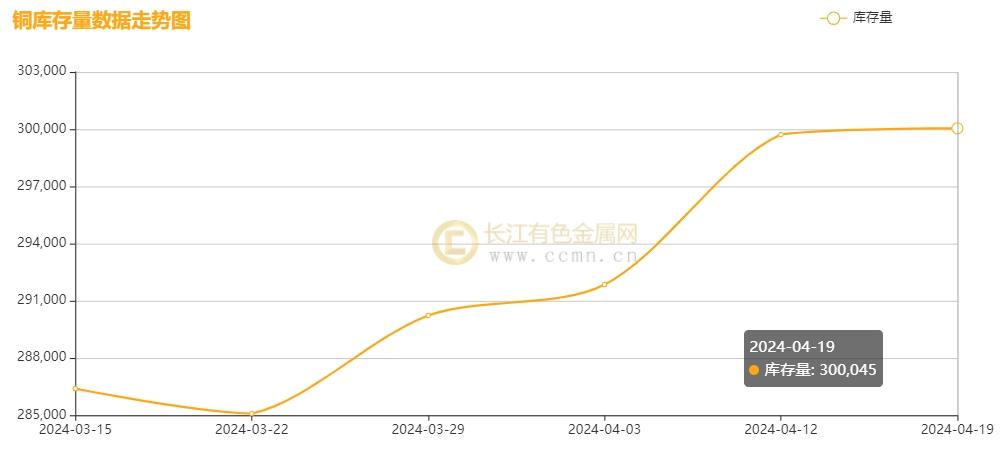

▲ CCMN沪铜库存周数据图

如上图所示,本周沪铜库存累库速率明显放缓,截止本周累积增加322吨至300,045吨,环比上周涨幅0.11%,总库存量继续刷新近四年新高。 四、本周铜市场分析: 海外消息面: 1、当地时间15日美国商务部公布数据显示,3月零售销售额环比增长0.7%,超出市场预期。4月16日美联储主席鲍威尔表示,美联储将更长时间等待降息,政策方向有所转变。美联储褐皮书指出,经济略扩张,但企业转嫁成本难度上升。本周多位美联储官员均持鹰派立场,认为降息不急于求成,经济数据将决定时机。纽约联邦储备银行行长威廉姆斯亦表示,货币政策适宜,目前的利率水平正推动实现目标,降息非紧迫,必要时甚至可能加息以实现通胀目标。 2、欧洲央行副行长金多斯表示,一旦通胀条件得以满足,降低当前的货币政策限制水平将是恰当的行动。工资增长仍然强劲但近期有所放缓。不过,欧央行强调不会预先承诺特定的利率变动路径。欧洲央行管委Vasle则预计,若通胀回落符合预期,到年底存款利率将“更接近”3%的水平。执行委员会成员Luis de Guindos再次强调,通胀的持续下降趋势应当能够为利率下调提供支撑,这一观点进一步增强了市场对6月可能降息的预期。 国内消息面: 1、国家统计局数据显示,2024年3月份规模以上工业增加值增长4.5%;一季度国内生产总值(GDP)为29.6万亿元,按不变价格计算,同比增长5.3%,预期4.6%,前值5.2%。中国第一季度GDP季率 1.6%,预期1.4%,前值1%;3月份,社会消费品零售总额39020亿元,同比增长3.1%。其中,除汽车以外的消费品零售额34968亿元,增长3.9%。央行:未来将继续保持货币政策的稳健性,引导金融机构保持信贷均衡投放,增强贷款增长的稳定性和可持续性,以金融总量的合理适度增长支持实体经济平稳健康发展。 2、4月18日,人民银行调查统计司张文红表示,一季度新增贷款主要投向了制造业、基础设施业、服务业等重点领域,其中,房地产业中长期贷款增速有所上升,3月末房地产业中长期贷款增长了4.9%,一季度累计增加6727亿元。同日,国家统计局发布数据显示,3月新能源汽车产量同比增长33.5%;1—3月份,新建商品房销售面积同比下降19.4%;1—3月份全国房地产开发投资同比下降9.5%;3月份,房地产开发景气指数(简称“国房景气指数”)为92.07。商务部等14部门印发《推动消费品以旧换新行动方案》,提出对报废高排放或符合条件的新能源乘用车给予定额补贴,并联合财政部等开展县域充换电设施补短板试点工作。 供应方面:全球铜矿供应扰动不断,市场焦点集中于新矿山项目的稀缺性,铜矿资源紧张预期将对精炼铜生产形成显著制约。高盛分析师在CRU世界铜业大会上明确指出,未来三到五年铜供应短缺将“极为严重”,此观点迅速在市场上引起强烈共鸣。同时,“印度崛起”现象亦加剧了全球铜资源的紧张态势,其铜资源可采储量在全球占比不足1%,矿石进口依存度超过90%。Earth-i公司的全球铜监测指数最新数据显示,中国冶炼厂一季度闲置率显著攀升至平均8.5%,与2023年一季度的4.1%及去年同期的4%相比,呈现出明显的增长态势。这不仅彰显了中国冶炼厂在减产方面的坚定决心和积极行动,也折射出全球铜冶炼行业正经历的结构性调整。4月18日,国家统计局发布的数据显示,中国3月精炼铜(电解铜)产量为114.7万吨,同比增长7.9%。这一数据表明,尽管全球铜矿供应紧张,但当前国内现货供应仍相对充裕,铜价供应压力依然存在。在库存面上,伦敦金属交易所(LME)公布数据显示,本周伦铜库存下降,最新库存水平为122,125吨,累积跌幅1.85%。上海期货交易所最新公布数据显示,4月19日当周,沪铜库存小幅累积,周度库存增加0.11%至300,045吨,继续刷新近四年新高,拖累铜价表现。 需求方面:商务部等14部门联合《推动消费品以旧换新行动方案》后,多地及美的、海尔等家电企业积极响应,鼓励家电换新,促进绿色循环。截止目前,不完全统计全国已有40余个城市取消首套房贷款利率下限,以刺激购房需求。预计今年房地产政策将持续宽松,利好铜市。同时,新能源汽车市场持续保持繁荣,继续拉动铜消费增长预期。然而,国内1—3月份,新建商品房销售面积和房地产开发投资均同比下降19.4%和9.5%,表明房地产市场仍处在疲弱状态,对铜消费产生明显的拖累。另外,铜市实际消费表现不佳,终端需求低于预期,市场谨慎畏高情绪浓重,去库受阻,建筑用铜费边际趋弱,整体对铜价构成压制。 现货方面:本周现货市场成交整体平稳,但受高价影响,买家需求释放受限,采购积极性改善不明显。因铜价高涨,现货流动性较充裕,并且在消费疲弱影响下,市场的买兴难以为继,总体需求端表现一般。 长江铜业视点:本周(4月15日至4月19日)铜价继续破位上扬,周均线续涨2.17%。海外方面,在通胀高企之际,美联储主席鲍威尔及官员态度鹰派坚定,认为当前不宜降息,通胀若持续攀升,加息可能性将增大。这一立场推动美元和美国债券收益率攀升,市场风险偏好受挫,对金属市场走势产生负面效应。同时,周五中东地区新冲突爆发,以色列袭击伊朗的消息震动全球市场,股市下挫,地缘政治紧张局势和避险情绪进一步升温。在国内方面,国内经济增长前景备受瞩目,一季度GDP成绩亮眼。其中,制造业和基础设施投资分别保持9.9%和6.5%的快速增长。截至目前,中央预算内投资计划已下达超2000亿元,占比超全年三成,极大地提振市场信心。这进一步提升了铜等工业金属的需求前景,为铜价持续走强提供了强劲动力。基本面显示,全球铜矿供应扰动不止,供应短缺问题在不断加剧。高盛分析师指出,铜品位下降,近十年新项目获批为零,巴拿马关停部分矿山和智利大型铜矿投产加剧供应缺口。同时,全球绿色转型推升铜需求,导致供不应求,利好铜价。国内矿端供应亦低于预期,加之检修减产和加工费低迷,主要冶炼厂或存再减产预期。然而,国内现货市场消费不畅,旺季预期不佳,进口货源增加和仓单释出导致升水塌陷,消费呈现负反馈,导致库存去库受阻。但现阶段乐观情绪高涨、国内政策基调积极以及中美制造业的积极复苏,激发资金做多情绪,进而推动铜价不断向上突破历史高位。 总体来看,在美联储官员“鹰威”震慑下,美指及美债收益率急速攀升,降息预期再次被推迟,市场风险偏好因此降低。然而,中国政策预期积极,矿端供应趋紧以及资金买盘情绪高涨,抵消了鹰派言论引发的避险需求带来的压力。在利多因素占据主导、多头情绪增强的短期市场环境下,铜价继续突破历史新高。 五、本周国际财经热点: 国内财经: 1、4月18日,乘联会与科瑞咨询联合发布的2024年2月汽车智能网联报告显示,中国新能源汽车市场3月销售88.2万辆,环比增长85.1%,同比增长35.6%,渗透率达32.7%。其中乘用车销售83.2万辆,商用车销售5.1万辆,均实现显著增长。 2、3月份,一线城市新建商品住宅价格同比下降1.5%,其中北京和上海上涨,广州和深圳下降。二、三线城市价格降幅更大。二手住宅方面,一线城市价格同比下降7.3%,其中北京、上海、广州和深圳均下降。二、三线城市二手住宅价格降幅亦扩大。 国际财经: 1、市场调研机构Canalys报告称,2024年第一季度印度智能手机市场表现强劲,出货量同比增长15%至3530万部。厂商库存改善,多款新品推出。三星以19%份额领跑市场,vivo居第三,OPP(7650, 51.00,0.67%)O和realme位列前五。 2、德国2月份公寓建筑许可较上年同期大幅减少18.3%,反映出建筑和房地产行业需求持续不振。德国房地产行业正经历数十年来最为严重的衰退,楼市下滑已持续三年之久。 六、本周铜行业要闻: 1、【秘鲁2月铜产量增长近13%至216,752吨】 外媒4月16日消息,秘鲁2月铜产量增长12.7%至216,752吨,采矿业是该国经济主要驱动力。前两个月铜产量同比增长5.4%。今年,刚果民主共和国取代秘鲁成为全球第二大铜生产国,但秘鲁在出口上仍领先。矿业部长预计2024年秘鲁铜产量将达到300万吨。 2、【协会:赞比亚电力公司警告矿山停电风险】 据外媒4月17日消息,赞比亚矿业商会(Chamber of Mines)周三表示,赞比亚国家电力公司(Zesco)警告或将削减对一些矿业公司的电力供应,此举可能干扰这一非洲第二大铜生产国的生产。 七、展望后市: 近期,美国经济发展势头强劲,通胀持续高企,导致美联储密集释放鹰派信号,表明不急于降息,并暗示可能加息。同时,中东地缘政治局势紧张,全球金融市场动荡,避险情绪升温,对铜价构成压力。然而,中国金融市场稳健,经济增长前景向好,增发国债项目的推进有望提振市场情绪。一季度GDP表现良好,市场信心增强,对铜价产生利好影响。目前,铜供需矛盾不突出,库存压力虽存在,但对铜价影响有限。短期来看,宏观情绪继续主导铜价走势,再加上市场大佬普遍吹捧铜价上涨预期,预计下周铜价将在【77500-81500】区间内震荡运行。 操作建议:谨慎,高抛低吸。 ccmn.cn(以上内容仅供参考,据此入市风险自负) |  |

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: