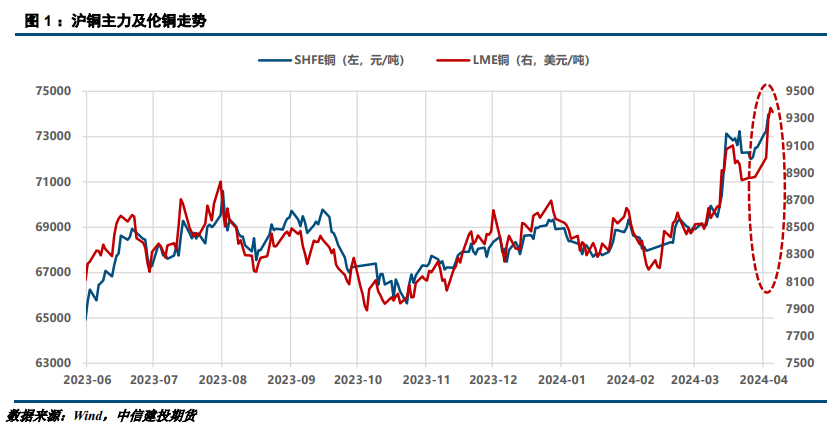

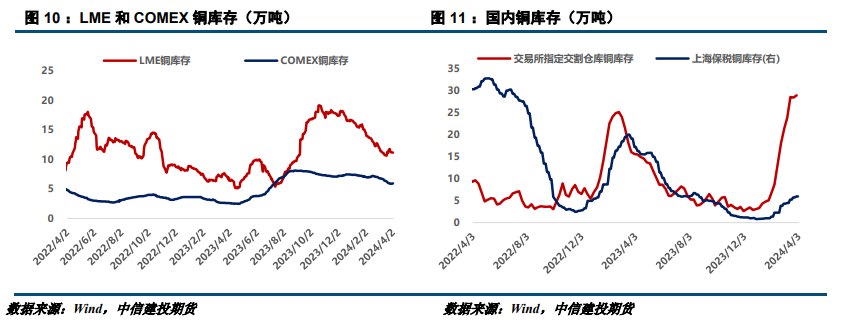

CFC金属研究 重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合! 作者 | 张维鑫 中信建投期货研究发展部 研究助理:虞璐彦 中信建投期货研究发展部 本报告完成时间 | 2024年4月7日 摘要 观点:二季度铜供需边际收紧,全球库存迎来年内高位平台期与拐点考验。在海外经济强劲及中国消费复苏预期下,预计短期铜价有望维持偏强震荡。 理由:宏观中性偏多。美联储超强放鹰、降息预期减弱对铜价的压制,被海外经济向好的表现抵消。美非农数据强劲、制造业PMI升温、通胀逐步放缓的组合背景,减弱了经济硬着陆风险。同时,全球最大铜消费国中国的经济数据筑底回升,“以旧换新”行动方案在房产率先开启,复苏预期升温巩固铜强势表现。 供需趋紧支撑铜价中枢抬升。供应增速或放缓,3月国内电解铜产量同环比超预期增加,但4月国内冶炼企业逐步开启传统检修,产能释放受限。此外,国内减产传闻仍未令TC止跌企稳,后续持续关注额外减产动作。下游开启生产旺季,国内现货贴水修复转向弱升水。需求边际升温收紧供需格局,数据显示SMM国内铜社会库存环比前一周减少0.32万吨,国内交易所铜累库1621吨,LME铜累库3050吨,全球累库放缓,节后有望迎来库存拐点,关注去库斜率。 总的来说,在美经济表现强劲、国内经济复苏预期下,叠加供需转向收紧,预计短期铜价有望维持偏强运行。 操作策略: - 多单底仓可继续持有,设好止盈; - 上游企业逐步布局卖出套期保值; - 下游套保企业买入套期保值可继续持有,考虑组合卖出虚值看跌期权; - 企业采购根据库存水平逢低按需采购,72000附近及以下做适当补库。 风险提示:美通胀粘性、冶炼企业减停产超预期、需求恢复超预期、资金市行为 上周节前沪铜(74690, 1070.00, 1.45%)主力涨2.28%至73980元,最高触及74050,伦铜则跳空高开至9300下沿。假期间,内盘休市,伦铜持续拉涨0.92%至9348美元,最高触及9397.5美元。 节前中美制造业PMI超预期反弹,制造业景气水平修复提振铜价偏强震荡。假期间,鲍威尔及美联储多位官员先发放鹰,一度发表今年不降息甚至加息言论,随后公布的美国3月季调后非农就业人口较预期翻倍,失业率则有所下降。就业市场的强劲表现小幅减弱了降息预期,但强化了经济软着陆信心,伦铜仅小幅回调。此外,假期间国内宏观经济运行平稳,清明3日全国旅游出游人数较2019年同期增长11.5%,经济复苏预期升温。

二 行情分析 (一)宏观数据部分 1、国际宏观 美国方面,经济数据意外向好,美联储官员对降息表态依旧谨慎。本周美国方面公布了两大重要的经济数据,制造业PMI与非农就业,均显示经济好于预期。数据显示,美国3月ISM制造业PMI上升2.5至50.3,高于预期值48.4,意外重新站上荣枯线之上;美国3月季调后非农就业人口增30.3万人,为2023年5月以来最大增幅,预期增20万人;美国3月失业率3.8%,预期3.9%。此外,本周还公布了美国2月耐用品订单数据与工厂订单数据,显示订单数量好坏参半。本周多位美联储官员发声,美斯特、戴利、库格勒等人均表示未来降息是适宜的,但也有古尔斯比和鲍曼对未来是否应降息持怀疑态度。从市场表现来看,投资者对美联储6月降息的期望有所下降,降息预期稍有收敛。 欧洲方面,经济数据继续弱化,欧央行降息路径愈发清晰。本周欧元区公布多个重要经济数据,显示经济继续降温。通胀方面,欧元区3月CPI初值同比升2.4%,预期升2.6%;环比升0.8%,预期升0.9%。就业方面,欧元区2月失业率6.5%,预期6.4%,前值6.4%。消费方面,欧元区2月零售销售同比降0.7%,预期降1.3%。欧洲央行会议纪要显示,预计通胀在未来几个月将继续下降,官员对通胀回落越来越有信心;考虑降息的理由正在加强,仍需保持耐心和谨慎,首次降息日期变得更加清晰可见。 此外,还值得关注的是地缘政治局势的变化。据央视新闻报道,4月1日,伊朗驻叙利亚大使馆遭到以色列突然空袭。事件发生后,伊朗最高领袖哈梅内伊和总统莱希均誓言报复,这给中东局势带来了更多的不确定性,市场避险情绪亦有所升温。 总体来看,美国经济数据向好压制降息预期,欧洲经济继续弱化为降息铺平道路,而地缘政治局势的不平稳也给市场带来更多不确定性,市场波动有加大的可能。 2、国内宏观 国家统计局发布数据显示,3月制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为50.8%、53.0%和52.7%,环比分别上升1.7、1.6、1.8个百分点,三大指数均位于扩张区间,企业生产经营活动加快,我国经济景气水平回升。随后公布的3月财新中国制造业PMI为51.1,环比上升0.2个百分点,已连续五个月位于扩张区间,创2023年3月来新高,显示制造业生产经营活动加速向好。 中美经贸双方牵头人、国务院副总理何立峰和美财政部部长耶伦于4月5日至6日在广州举行多轮会谈,双方围绕落实中美元首重要共识,一致同意在中美经济和金融工作组项下讨论中美及全球经济平衡增长、金融稳定、可持续金融、反洗钱合作等议题。 央行货币政策委员会召开2024年第一季度例会指出,精准有效实施稳健的货币政策,更加注重做好逆周期调节,更好发挥货币政策工具的总量和结构双重功能,着力扩大内需、提振信心,推动经济良性循环。要加大已出台货币政策实施力度,保持流动性合理充裕,引导信贷合理增长、均衡投放,促进物价温和回升,保持物价在合理水平,推动企业融资和居民信贷成本稳中有降。在经济回升过程中,也要关注长期收益率的变化。做好五篇大文章,推动加快发展新质生产力。加大对大规模设备更新和消费品以旧换新的金融支持。加大对“市场+保障”的住房供应体系的金融支持力度,着力构建房地产发展新模式。落实促进平台经济健康发展的金融政策措施。 央行、国家金融监督管理总局联合印发《关于调整汽车贷款有关政策的通知》,明确金融机构在依法合规、风险可控前提下,根据借款人信用状况、还款能力等自主确定自用传统动力汽车、自用新能源汽车贷款最高发放比例。央行、原银监会2017年曾发文规定,自用传统动力汽车、自用新能源汽车贷款最高发放比例分别为80%、85%。此次《通知》将这一比例调整为由金融机构自主确定,贷款最高发放比例可达到100%,即按所购汽车价格全额发放。商用传统动力汽车、商用新能源汽车、二手车贷款最高发放比例保持70%、75%、70%不变。同时,《通知》还鼓励金融机构结合新车、二手车、汽车以旧换新等细分场景,加强金融产品和服务创新,适当减免汽车以旧换新过程中提前结清贷款产生的违约金。 (二)基本面数据图表 1、供应部分

2、需求部分

3、库存情况

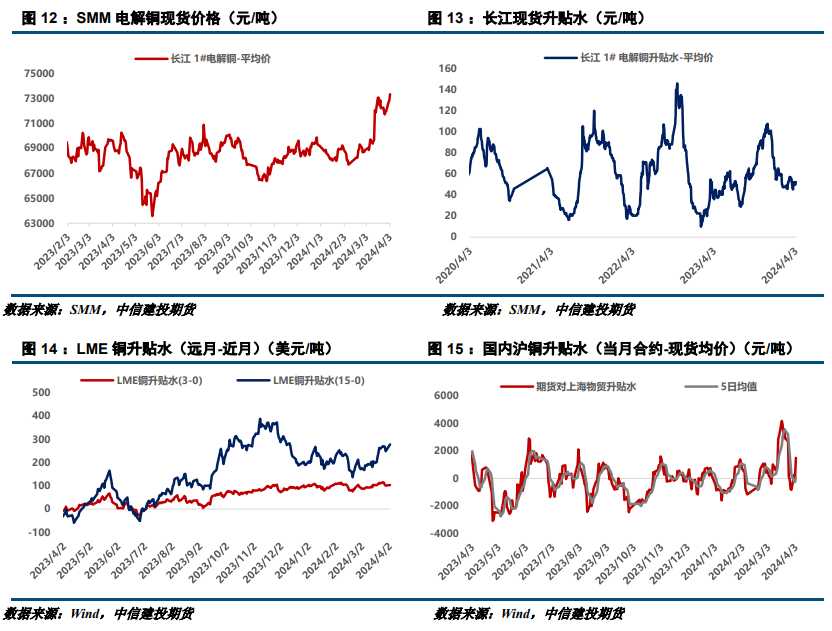

4、期现数据

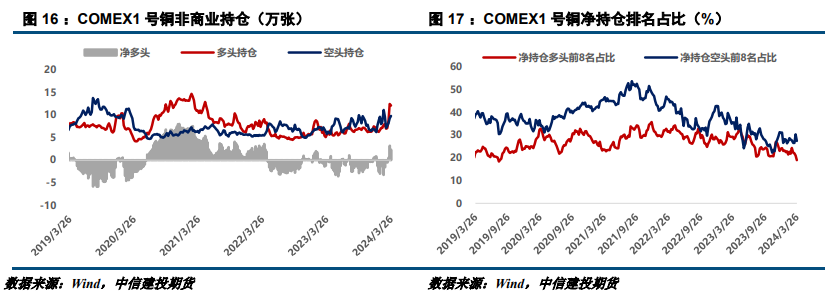

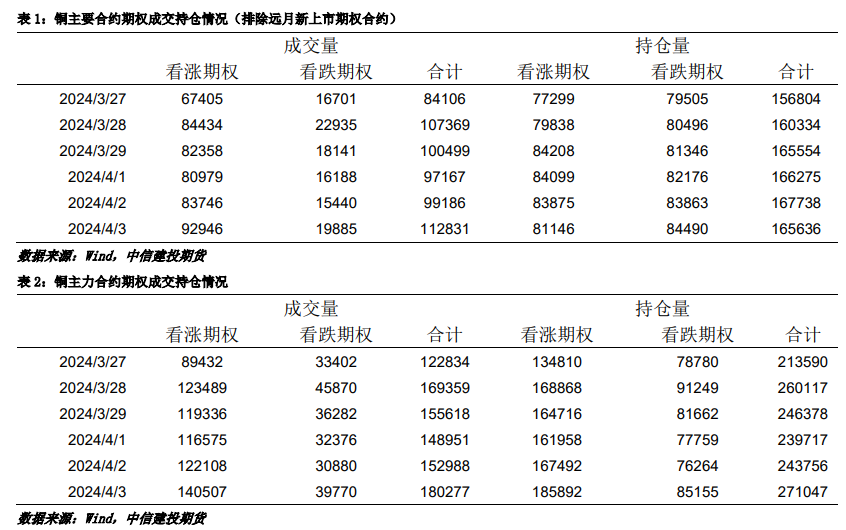

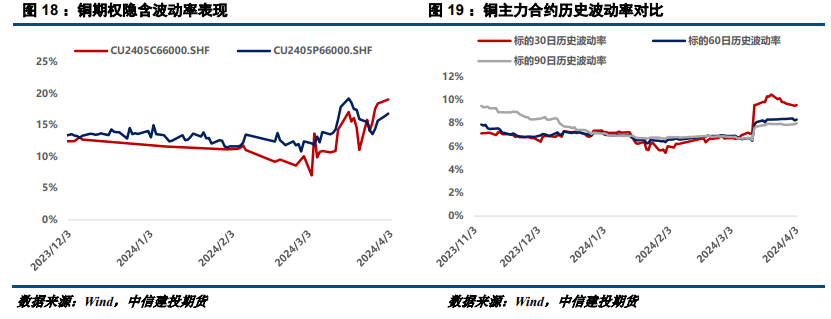

5、持仓信息

作者姓名:张维鑫 期货交易咨询从业信息:Z0015332 研究助理:虞璐彦 期货从业信息:F03124195 |

|

|  |

|

微信:

微信:

2025年最全的C++期货程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-160231-1-1.html ;

2025年最全的C++期货程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-160231-1-1.html ;  2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: );

);