券商十强出炉 位次变化很大 券商营收十年:三家掉队前十、中金进步最大

|

- UID

- 2

- 积分

- 2946717

- 威望

- 1423395 布

- 龙e币

- 1523322 刀

- 在线时间

- 13794 小时

- 注册时间

- 2009-12-3

- 最后登录

- 2025-4-28

|

券商十强出炉 位次变化很大 券商营收十年:三家掉队前十、中金进步最大

截至3月30日晚间,营业收入有望跻身行业前十的券商2023年年报均已披露完毕。

与2022年相比,2023年新晋营收前十仅有申万宏源一家,2022年其排在第13名,2023年前进四个位次。取而代之的退出者是东方证券,不过仅退后一个名次至第11名。

其他前十券商座次方面,进步最大的是广发证券,由第八升至第五;其次为华泰证券,由第四升至亚军,华泰证券是近十年以来常居前五券商中,唯一一家营收排名显著提升的证券公司。

此外,2023年营收排名下滑的券商共6家,均只下降一个位次;中信证券仍保持冠军之位。

从2023年同比变动幅度来看,华泰证券、中国银河、申万宏源、招商证券增收又增利。营收增幅最大的是华泰证券,同比增长14.19%;净利润涨幅最大的为申万宏源,同比大增74.36%。

净利润表现最差的是海通证券,亏损3.11亿元,其2022年净利润为51.96亿元,海通证券也是前十券商中近十年以来位次下降最大的。

实际上,自去年中央金融工作会议强调“培育一流投资银行和投资机构”,证监会11月3日表态“支持头部券商通过业务创新、集团化经营、并购重组等方式做优做强,打造一流的投资银行”后,证券公司并购重组热议四起,行业并购步伐逐渐加快。

这也使得券商排名,或与后续的行业整合方向有一定关联。

典型例子有二,其一为去年12月中旬,国联集团以91.05亿元拍下的民生证券34.71亿股权,获得证监会核准,这意味着,国联证券即将与民生证券合并。国联证券素有“小中信”之称,但其一直苦于投行影响力的提升。民生证券投行业务则表现出色,二者的合并也将为国联集团投行业务的快速提高打开想象空间。

其二为今年3月29日晚间,浙商证券公告称,拟通过协议转让方式,受让重庆信托等5家公司持有的国都证券合计19.1454%股权,转让结束后,浙商证券将超越中诚信托成为国都证券的第一大股东。目前,浙商证券营业收入、净利润位居行业十余名,2022年营收排名最佳达到第11名。收购国都证券以后,浙商证券排名有望明显提升,乃至冲进行业前十。

2023年净利:一家亏损、五家逆势增长

截至3月30日,营业收入有望跻身行业前十的券商2023年年报已经披露完毕。

2023年营业收入前十名分别为中信证券(600.68亿元)、华泰证券(365.78亿元)、国泰君安(361.41亿元)、中国银河(336.44亿元)、广发证券(233.00亿元)、中信建投(232.43亿元)、中金公司(229.90亿元)、海通证券(229.53亿元)、申万宏源(215.01亿元)和招商证券(198.21亿元)。

与2022年座次相比,唯一没有变动的是位居榜首的中信证券。进步最大的是申万宏源,去年其未能跻身行业前十,仅排在第13名,2023年跃升四个位次至行业第九。座次提升的还有广发证券和华泰证券,广发证券提升三个位次至第五;华泰证券提升两个位次至亚军,与冠军中信证券的营收差距由2022年的330.77亿元锐减至234.90亿元,华泰证券也是2023年唯一一家营收增速超过两位数的券商。其余六家券商排名下滑,不过均只下降一个位次。

营收变动方面,半数券商下降,相较于2022年前十券商营收全部滑坡,2023年头部券商整体营收变动幅度已经有所改善。

其中,华泰证券增幅最大为14.19%;其他四家逆势增长的券商涨幅均在5%以内,分别为申万宏源4.32%、招商证券3.13%、国泰君安1.89%和中国银河0.01%。

具体规模上,200亿元-300亿元、300亿元-400亿元、600亿元以上券商数量均无变化,保持5家、3家和1家。其中,中信证券规模由去年的651.09亿元降至600.68亿元,险破600亿元大关。

从净利润来看,由于2022年位列行业第九的国信证券尚未披露年报,最终前十排名或有变化。

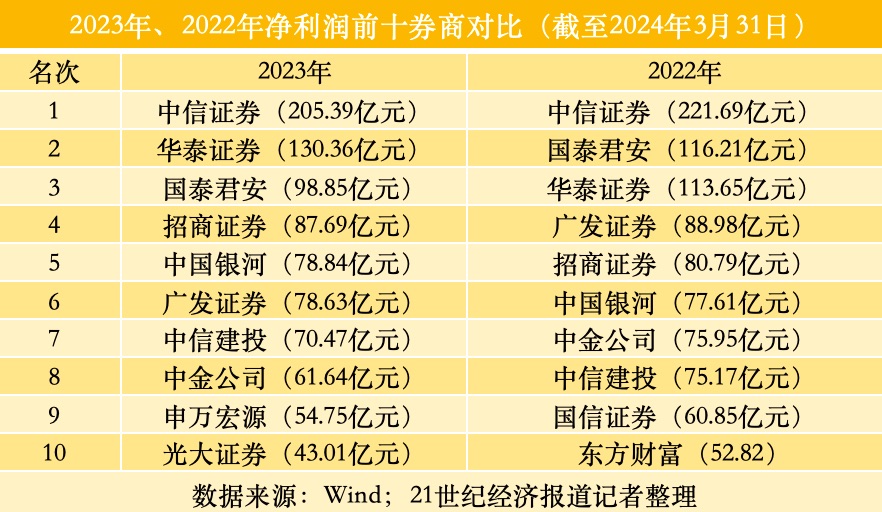

截至3月31日已经披露2023年年报的券商中,排在前十名的依次为中信证券(205.39亿元)、华泰证券(130.36亿元)、国泰君安(98.85亿元)、招商证券(87.69亿元)、中国银河(78.84亿元)、广发证券(78.63亿元)、中信建投(70.47亿元)、中金公司(61.64亿元)、申万宏源(54.75亿元)和光大证券(43.01亿元)。

从排名变动情况来看,进步最为显著的是申万宏源和光大证券,前者由2022年的第16名跃升至暂列第九,光大证券由2022年的第15名升至暂列第十。

排名大增背后,两者净利润同比增幅也较其他头部券商遥遥领先。

其中,申万宏源同比增速以74.36%高位位居榜首,这使得其2023年净利润达到54.75亿元,2022年则为31.40亿元。光大证券净利润增速较申万宏源存在差距,但亦高达32.71%,远胜其他头部券商,其净利润由2022年的32.41亿元提升至43.01亿元。

除申万宏源与光大证券外,华泰证券、招商证券、中国银河净利润同样逆势跑出加速度,分别同比提升14.70%、8.54%和1.58%。

值得注意的是,上述净利润逆势增长的券商中,投行业务具备优势的仅华泰证券一家,其余以投行为特色的中信证券、中信建投、中金公司、海通证券等头部投行,业绩普遍下滑。

其中,中金公司净利润在2022年同比下滑29.74%的基础上再度缩水18.84%,连续两年变动幅度在前十券商中位列后三位。这与2022年以来投行整体承压,尤其是内资券商美股业务受挫密切相关。由于中金公司在美业务布局力度大,其业绩所受冲击也更为严重。

海通证券净利润表现更差,2022年同比滑坡62.21%,变动幅度在头部券商中位列倒数第一;2023年更是亏损3.11亿元。头部券商净利润亏损者多年未见。

亏损之下,海通证券各项业务表现均有很大提升空间。其中,自营是最大拖累项,亏损 29.24亿元,其2022年自营业务即亏损3.87亿元,是唯一亏损的头部券商,今年亏损程度再度扩大。其他主要业务收入亦连续两年下降,传统优势业务投行在2022年下滑24.69%的基础上再度缩水18.14%;资管业务在2022年大降33.37%的基础上降低14.16%,经纪业务继2022年滑坡20.93%的后再度减少10.86%。

券商营收十年:三家掉队前十、中金进步最大

拉长时间线,从近十年来券商营业收入排名变动来看,前十成员出入不大,但座次已经风水轮流转。

如前所述,2023年营收位列前十的是中信证券、华泰证券、国泰君安、中国银河、广发证券、中信建投、中金公司、海通证券、申万宏源和招商证券。

十年前的2014年,营收排在前十的是中信证券、海通证券、国泰君安、广发证券、华泰证券、国信证券、中国银河、招商证券、中信证券和光大证券。

其中,国信证券自2018年起营业收入便未再进入行业前十,2022年排在第12名。2014年-2017年,国信证券营收分别位列行业第六、第六、第九和第八。

2014年排在第十名的光大证券,如今也鲜少出现在前十之列,2022年排在第15名,2023年暂列第14名。

除以上所提券商外,近十年来营业收入曾经跻身行业前十的还有东方证券。东方证券最好名次出现在2019年,排到行业第六,2018年、2020年、2022年位列第十。

换言之,2014年以来,营业收入曾经跻身行业前十的券商共13家,包括“常客”九家:中信证券、华泰证券、国泰君安、中国银河、广发证券、中信建投、中金公司、海通证券、招商证券;时入时出两家:申万宏源、东方证券;昔日入列近6年来鲜少出现两家:光大证券、国信证券。

九家前十“常客”中,较为特殊的是中金公司。

一方面,其正式跻身行业前十是在2018年,排到行业第六,此后名次有升有降但均在前十之列。中金公司名次的提升得益于其对中金财富的收购。当年,中金公司与东方财富的营业收入难分高低,2015年,中金公司营收位列第15名,中金财富排在第19名;2016年,中金财富名次仍为第19名,中金公司下降至第22名。2016年11月,中金公司官宣称收购中投证券(中金财富旧名,2019年8月更为现名),2018年中金财富财务数据并入中金公司计算,中金公司排名随之大增。

另一方面,2018年以来中金公司排名属于头部券商中起伏较大的,2018年位列第六,2019年降到第十,2020年-2022年连续三年提升,分别排到第八、第七和第六,2023年再降一个位次至行业第七。

华泰证券、中国银河、中信建投则是前十券商中排名显著提升者。

其中,华泰证券排名最优且最为稳定。2014年以来,其仅于2015年排到行业第七,其余年份均在前五之列,并且从2016年开始名次只升不降。2016年-2017年,华泰证券排在第五,2018年-2022年稳居第四,2023年再度跃升至亚军。

中国银河2015年-2019年有升有降,2018年最差排到第12名,其余年份位居第八或第九,2020年-2022年名次三连增,分别排到第七、第五和第三;2023年下降一个位次至第四。

中信建投排名同样起伏较大,整体排名略逊于中国银河。2019年最差至行业第13名,2014年-2021年间其他年份位于第七至第十之间。2022年排名最佳至行业第五,2023年后退一名至第六。

近十年来营收始终位列前十的券商中,退步最大的是海通证券,其在2014年-2021年一直稳坐亚军宝座,仅次于中信证券。但其2021年因奥瑞德被立案调查后,优势业务投资银行遭遇滑铁卢,海通证券随后更换掌门人,开启组织架构大调整,整体业务风格由激进转向保守,业绩也随之进入调整期。2022年,海通证券营收同比下滑39.94%,在头部券商中降幅最大,排名骤降至第七;2023年营收再度滑坡11.54%,排名退至第八。

|

论坛官方微信、群(期货热点、量化探讨、开户与绑定实盘)

|

|

|

|

|

|

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: