长江有色金属网 观点:国内宏观政策积极,海外铜矿趋紧与降息预期支撑铜价。但美元强势与不确定性限制涨幅。国内消费复苏不及预期,沪铜(72610, 280.00, 0.39%)库存累积显示供需宽松。本月沪铜狂飙后滞涨,但仍创近一年半最大单月涨幅。 行情回顾: 一、三月国内现货铜价走势  ▲CCMN现货铜三月份走势图

2024年3月,国内现货铜价偏强上行。长江有色金属网——长江现货1#铜月均价报70993.33元/吨,日均上涨160.48元/吨;上月均价报68647.33元/吨,与上月均价相比上涨2346元/吨,涨幅3.42%。 二、三月期货铜价走势  ▲ CCMN伦铜三月份走势图

CCMN数据显示,2024年3月LME期铜宽幅震荡。本月伦铜均价报8777.24美元/吨,日均上涨19.86美元/吨;上月均价报8414.18美元/吨,环比上涨4.31%。  ▲ CCMN沪铜三月份数据图

长江有色金属网数据显示,2024年3月沪铜震荡走高,重心稳步上扬。当前月合约月均结算价71019.05元/吨,日均上涨211.9元/吨,月均线上涨5.20%;上月均价报68613.33元/吨,环比上涨3.51%。 三、三月国内外库存情况

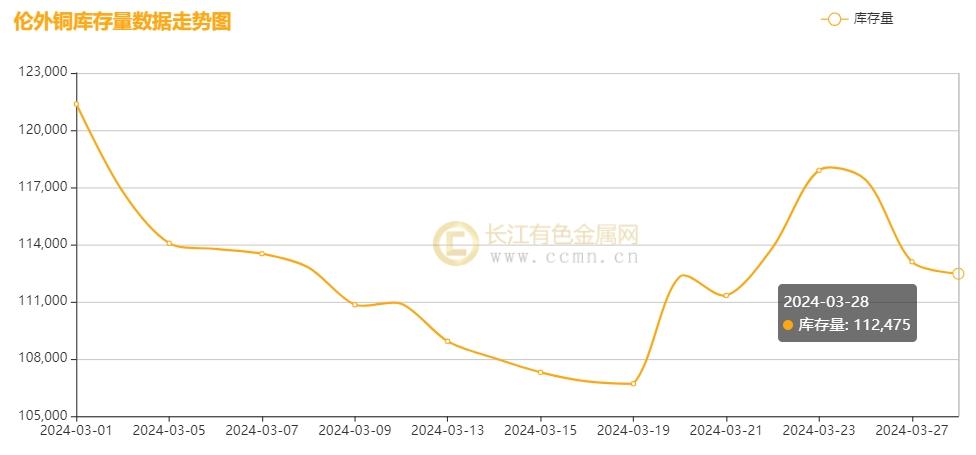

▲ CCMN伦铜库存三月份走势图

如图所示,2024年3月LME铜库存呈下降姿态,累积减少10,200公吨至112,475公吨,累积降幅8.31%,触及七个月低位。

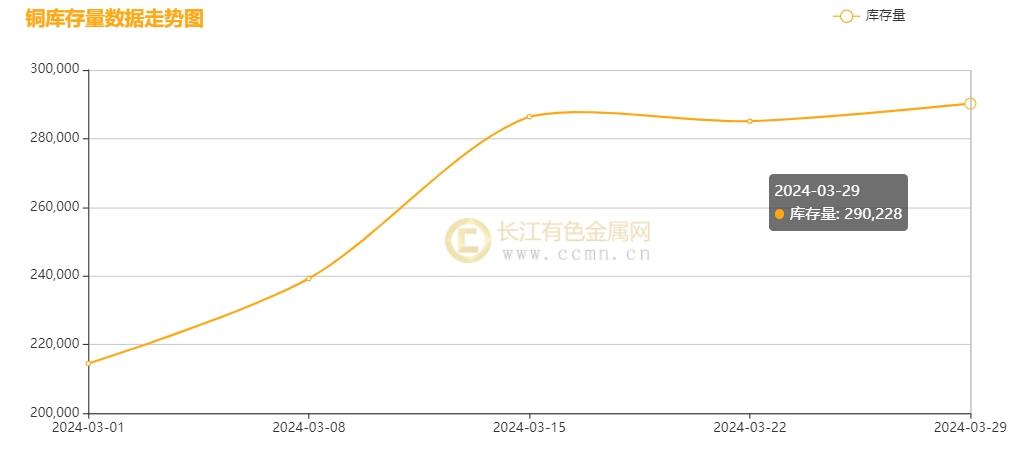

▲ CCMN沪铜库存三月份走势图

如图所示,2024年3月沪铜库存继续累库,累积增加75,741吨至290,228吨,累积涨幅35.31%,刷新逾一年新高位。 四、三月铜市分析 海外消息面: 1、美国通胀消费数据依旧强劲,预示经济或实现软着陆。美联储已暗示将在今年合适时机降息,市场或已提前消化这一利好。新屋开工数增长超预期,成屋销售大幅跃升,失业金申请人数下降,均显示经济积极态势。美联储上调GDP增长预期,制造业活动稳步增长。尽管美联储政策偏鸽派,但美元仍受外部因素和国内经济指标支撑强势攀升。然而,美联储理事沃勒的鹰派言论成为降息预期的障碍,他强调不必急于行动。尽管如此,市场对美联储6月降息的预期坚定,且3月议息会议传递的鸽派态度预示外围市场流动性将逐步宽松,为铜价上涨提供有利条件。 2、欧洲央行管委预计2023年夏季前将降息两次,2024年再降息四次,强调需迅速下调利率,并设立利率下限系统。英国通胀率新低,市场预期央行或年内降息。瑞士央行提前降息以遏制瑞郎涨势。韩国新能源汽车出口量同比大减,全球电动汽车需求萎缩。市场调研机构预计电动汽车新注册量增幅将低于去年。 国内消息面: 1、中央政府工作报告强调灵活精准的货币政策,激活资金,扶持关键领域,并治理金融风险以支撑就业和民生。设定GDP增长目标为5%,赤字率为3%。经济在恢复,但刺激措施未满足部分投资者期待。央行进行了中期借贷便利操作,维持利率不变。国务院推出设备更新和消费品换新方案。制造业中长期贷款余额同比增长,制造业投资增速加快,成为经济稳定力量。央行维持LPR利率不变,已发放抵押补充贷款支持保障性住房等工程。潘功胜表示货币政策加大逆周期调节力度,未来有充足政策空间和工具储备。 2、碧桂园因销售不佳和资金压力未全额支付债券利息,但有30日宽限期并计划筹资。中汽协数据显示,2024年1-2月新能源汽车产销同比增长,市场占有率达30%。房地产开发投资同比下降,多地加快落实房地产融资机制以满足项目融资需求。3月24日,中国发展高层论坛2024年年会在北京举行,外方代表普遍看好中国发展前景。外方主席埃文·格林伯格称中国经济增速和影响力为国内外创造巨大机遇。 供应面:智利铜矿2月产量同比增长近10%至420,242吨,增幅超过了市场预期。英美资源智利铜矿扩建投产,年产量22万吨;然而,全球铜矿供应受巴拿马铜矿关闭影响,预计影响15-20万吨供给。淡水河谷Sossego铜矿因环保问题暂停,QB2和Salvador项目延期,合计下调近10万吨增量。干旱天气制约Carmen de Andacollo等铜矿产量。中国铜精矿加工费创新低,冶炼厂利润受损,市场担忧供应短缺。在28日(周四)中国主要铜冶炼厂开会,提议减产5%到10%。但1至2月中国精炼铜产量增长,下游需求疲软导致沪铜库存压力创新高。本月上期所铜库存呈现上行态势,累积上涨35.31%,刷新逾一年新高位。但LME铜库存却呈现下降姿态,累积下降8.31%,触及七个月低位。 需求面:3月12日全国人大闭幕后,会议内容未能显著提振铜价,显示增长目标与市场预期不符。中国房地产危机持续影响工业金属需求,穆迪下调万科评级凸显形势严峻,进一步威胁铜市。中国铜矿砂进口下滑,而且库存压力大抑制投机者交投热情,春节后至“金三”期间,下游复工进程不如往年同期水平,市场普遍预计去库拐点将延后至“银四”需求兑现,导致铜价上行动力不足。下游对铜价前期快速上涨感到忧虑,担心后市可能出现大幅回落,因此采购意愿不强。目前现货消费羸弱,升水持续下调。旺季需求疲软,铜价上方继续承受压力。但新能源领域持续发力,其中新能源汽车市场表现最为亮眼,市场占比持续增长,为铜价提供支撑。另外,国内基建投资也在稳步增长,电网投资扩大,光伏电池组件出口数据显著改善超预期,同时当前正值消费旺季,家电排产持续增长,提振铜消费的增长。再加上国务院关于印发《推动大规模设备更新和消费品以旧换新行动方案》的通知,利好金属铜需求前景的改善。 现货面:本月现货交易按需消费为主,市场整体交易态势持续呈现疲软态势。持货商仍面临着较大的出库压力,现货升水在弱势稳定的区间内波动,短期内难以有显著改变。本月市场交易氛围相对冷清,上下游企业在采购时均倾向于采取逢低买入的策略。市场畏高观望情绪占优,这在一定程度上抑制了交易的活跃度。整体来看,本月的交投表现差强人意。 长江铜业视点总结:宏观面,3月美联储议息会议决定维持利率不变,并预计年内降息3次,同时释放出放慢缩表的信号,整体态度偏鸽派。市场普遍认为首次降息可能在6月发生。下半年货币环境的改善及全球补库周期对铜的长期需求构成利好。然而,瑞士央行的意外降息导致美元指数走强,短期内对铜价形成压制。国内方面,两会报告强调了扩大内需、促进消费和有效投资的重要性,结合中央财经会议提出的设备更新和消费品换新政策,需求预期的改善为铜价提供了支撑。供需面,全球铜矿供应不断受扰,市场普遍预期今年供应走向短缺局面,再加上LME铜库存持续下降,均为铜价走势提供了一定支撑。但国内情况却相反,沪铜库存量飙升至逾一年新高位,对铜价形成较强的上涨压力。在3月28日(周四)中国头部铜冶炼厂提议减产5%到10%,但市场反应平淡,并且1、2月铜产量仍在增长,供应压力依然较大,对铜价构成利空。在消费面,传统旺季“金三”的预期并未如期出现。房地产市场的萎靡继续削弱了金属的需求和价格。现货市场交投低迷,采购积极性不高,高铜价压力下,下游企业普遍持观望与谨慎态度,从而拖累了铜市的消费前景。尽管如此,新能源领域的持续发力,为铜市消费前景带来了曙光。 整体来看,国内宏观政策持续释放积极信号,叠加海外铜矿供应趋紧及降息预期,为铜价提供有力支撑。但是,美元走强以及市场仍存不确定性因素,因此铜价上涨空间相对有限。同时,国内消费复苏的速度未能达到预期,这在一定程度上削弱了市场对供需趋紧的担忧。国内库存累积超预期,进一步验证了当前供需宽松的格局。因此,本月沪铜狂飙后陷入滞涨阶段,尽管如此,其重心仍刷新了近一年半以来的最大单月涨幅记录。 支撑点:美国降息预期支撑 风险点:美联储再次释放鹰派言论,市场频繁博弈弱现实和强预期 操作建议:警惕市场波动性带来的风险,谨慎观望及逢低做多为主。 五、三月行业要闻 1、【阿达尼投资12亿美元的铜冶炼厂将从秘鲁、智利和澳大利亚进口精矿】 外媒3月2日消息,印度亿万富翁Gautam Adani的集团将从秘鲁、智利和澳大利亚采购铜精矿,以启动其投资12亿美元的铜冶炼厂,这是全球最大的铜冶炼厂。 2、【中国最大的铜冶炼厂罕见地同意联合减产】 3月13日消息,据了解相关计划的消息人士称,中国大型铜冶炼厂周三罕见地达成一项协议,将联合着手削减部分亏损冶炼厂的产量,以应对原材料短缺。 3、【托克首席经济学家:铜需求将不断增加 2030年供需缺口或达600万吨】 外媒3月20日消息,托克集团(Trafigura)首席经济学家Saad Rahim周三在休斯顿举行的能源剑桥周(CERAWeek)会议的间隙接受采访的时候表示,这个世界需要“不断增长的铜”来满足能源转型的需求。 4、【印尼矿商安曼国际要求政府推迟铜出口禁令】 外媒3月27日消息:印度尼西亚铜矿商安曼国际矿业公司首席执行官亚历山大?拉姆利周三表示,该公司正在与政府进行谈判,以便能在5月31日之后继续出口铜精矿。此前印尼的国际铜

矿企业自由港公司已经向政府提出类似要求。 六、下月铜市展望 国内工业经济稳健回升,冶炼厂检修有序,旺季消费预期下需求有望回暖,进而缓解供应压力。中国央行开展央行票据互换操作,提升银行永续债流动性,为铜市增添活力。商务部鼓励汽车、家电等以旧换新,扩大消费市场,促进绿色消费,利好铜价上涨。在“碳中和”背景下,能源转型和电气化提升铜需求。中国能源转型加速,新能源车销量增长,电车生产铜需求远超内燃机,预期二季度销量将持续增长。 近期资金净流入显示市场频繁博弈弱现实和强预期,短期涨势空间有限。然而,基本面矛盾不突出,国内宏观政策偏强为市场提供支撑。因此,短期铜价预计维持高位偏强震荡,需关注七万二一线的压力位。预计下月铜价将在71000至74000万元/吨区间内震荡。 操作建议:谨慎观望,逢高抛空思路 关注:【周五重点关注财经数据与事件(北京时间)】 ①20:30 美国2月个人收入/消费支出、美国2月PCE物价指数 ②23:15 2024年FOMC票委、旧金山联储主席戴利在一场活动上致开幕词;23:30 美联储主席鲍威尔在旧金山联储银行活动上发表讲话,主题为“宏观经济和货币政策” ③周日:09:30 中国3月官方制造业采购经理人指数(PMI);中国3月官方非制造商务活动指数和综合PMI产出指数 (以上内容仅个人观点,据此入市风险自负) 长江有色金属网 https://www.ccmn.cn/ |  |

|  |

|

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: