来源:中华粮网

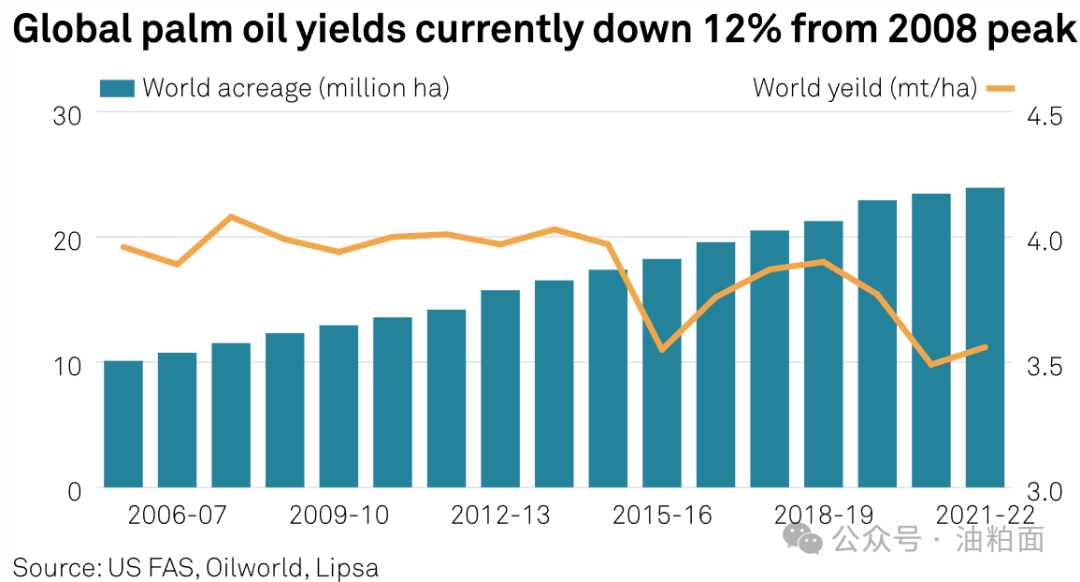

United Plantation Berhad首席执行董事、马来西亚棕榈(8184, 6.00, 0.07%)油理事会(Malaysian palm oil Council,简称MPOC)主席卡尔•贝克-尼尔森(Carl Bek-Nielsen)在接受标准普尔全球商品洞察采访时说,马来西亚未来几年的棕榈油产量将继续受到潜在单产低于预期水平的制约,因为过了黄金(506, 0.08, 0.02%)时期的老油棕树的重新种植率远远低于预期水平。 棕榈油占世界植物油产量的三分之一以上,该行业主要集中在印度尼西亚和马来西亚,占世界供应量的85%。 虽然每公顷油棕的产量是大豆(4748, -27.00, -0.57%)、向日葵或油菜籽(6059, -53.00, -0.87%)等其他主要油籽的许多倍,但油棕树的产量高峰期在9-18岁之间。在此之后,单产开始下降,老树必须被替换。 重新种植棕榈油的问题一直是业界高管和政府官员关注的焦点,因为在油棕种植面积受到严格限制的情况下,提高单产是增加棕榈油供应的唯一途径。 “每年大约有4%到5%的油棕树需要重新种植。3月6日,Bek-Nielsen在吉隆坡举行的一次行业会议间隙表示:“在过去的许多年里,马来西亚的再植率一直在1%至2%左右。” MPOC负责人表示,目前,世界平均毛棕榈油产量为每公顷3.15万吨,约为该行业最佳产量(每公顷6.1-6.3万吨)的一半。

然而,由于成本增加和缺乏良好的补种材料,定期补种对马来西亚和印度尼西亚的小农来说尤其成问题。虽然两国政府长期以来一直在推动重新种植老树的激励措施,但根据贝克-尼尔森的数据,这些计划的实际应用仍然令人失望。 “虽然大型种植园可以控制这些增加的成本,但对小农来说,这是一个恶性循环,他们的产量很低,因此他们的盈利能力也很低。当你的盈利能力很低时,你就负担不起重新种植的费用。” Bek-Nielson估计,马来西亚拥有约570万公顷的棕榈油种植园,每年需要重新种植约30万公顷,马来西亚约30%的油棕树树龄将超过19年。 未来供应紧张 近期来看,12月、1月和2月的产量一直不佳。预计3月份也不会打破任何记录。但棕榈的年增长率正在下降。这将在未来1-2年内冲击市场。 由于棕榈油在印尼和马来西亚用于生产生物柴油的用量增加,棕榈油供应将进一步受到限制。这两个国家的政府计划在未来几年提高棕榈基生物燃料的混合用量,以降低公路运输的碳强度,同时支持其最主要的农业部门。 这位联合种植园首席执行官预计,由于供应紧张,未来6个月,粗棕榈油(CPO)价格将在每吨3850至4250马里特(合821.6美元至906.9美元)之间波动。 3月14日,马来西亚衍生品交易所5月交割的马来西亚棕榈油期货收于每吨4291马币,较年初上涨17%。 欧盟森林砍伐法案的影响 棕榈油行业面临的另一个重大挑战是欧盟“无森林砍伐供应链法规”(简称EUDR)的最后期限即将到来。 该规定将于2024年底生效,虽然小农将有额外的时间来遵守这一裁决,但他们将受到不成比例的影响,贝克尼尔森说。 “对于像我们这样获得RSPO认证的大型种植园来说,新规定不会造成这样的问题。可能会有一些附加条件,但我想说的是,我们已经达到了90%-95%的EUDR法规要求,所以这不会是一个问题。” 遵从性有三个主要挑战:首先需要提供地理位置。贝克-尼尔森说,第二,必须证明土地的所有权,第三,必须证明在2020年12月31日之后,这片土地上没有发生过森林砍伐。 “我们说的是东南亚500万种植棕榈油的小农户,他们拥有数百万块土地。为了将信息传递到供应链上,提高他们的技能,帮助他们理解这一切都是关于什么,而这在未来9个月内不会发生。这是不现实的,”。 欧盟是继印度和中国之后的第三大棕榈油进口国。根据美国对外农业局2023年8月关于欧盟生物燃料的报告,欧盟使用的棕榈油作为生物柴油原料在2019年达到260万吨的峰值,但在2023年已降至约140万吨。 欧盟法规于2023年6月通过,涵盖了欧盟广泛的进口产品,包括木材、橡胶(15485, 315.00, 2.08%)、棕榈油、大豆、牛肉、咖啡和可可。这些规定规定,向欧盟进口这些商品的公司必须确保这些商品不是来自2020年12月31日之后被砍伐或开垦的土地。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);