杭州研究中心宏观团队 摘要: 当前国债市场波动剧烈,政策会议、市场传闻、机构行为等因素复杂交织,债市前景也渐趋混沌。本文旨在梳理当前市场的种种变与不变,以探债市可能的方向。综合来看,当前正处于经济增长引擎调整蓄力的阶段,基本面仍沿着温和复苏的路径前进,政策面未有超预期的强刺激,机构的配置需求尚未结束,利率中枢长期下行的预期也仍在,这都意味着债市的支撑并未有明显松动,故利率从反弹演变为反转的可能性并不大,债市长期仍偏多看待;但在经历价格的快速上涨后,资本利得的空间不断变薄,市场对于利空消息的嗅觉灵敏度也在回升,加之交易资金获利了结、超长期国债集中发行、基建项目进程加速、农商行面临监管压力等潜在的边际变化,债市短期或震荡整理,进一步上行乃至突破新高的概率不大。在策略上,现阶段市场行情变化快且幅度大,潜在利空尚未出尽之前可以考虑缩短久期或暂行观望,但当前的环境尚不适合追空。 正文: 春节假期结束后,国债市场开启了新一轮的上涨行情,尤其对于长端和超长端而言,不论现券还是期债都一再刷新市场认知,10年期活跃券收益率最低探至2.25%下方,30年期也降至2.41%,期限利差进一步收窄。 价格节节攀升的同时,债市的波动也在加剧,在两会前后更是出现了过山车一般的行情走势。两会召开前夕,市场避险情绪升温,加之本轮大幅上涨累积的止盈需求,债市在3月1日快速下挫,十债收益率日内反弹2.5bp,T2406则回吐周内涨幅;两会开幕后,债市则以更迅猛的涨势再创新高,十年期国债到期收益率在3月5、6日的降幅分别达到了3.5和5.8bp。随后,接二连三的利空消息又让利率急转直上,其中又以三十年期的反映最为剧烈,利率在四个交易日内快速反弹超过10bp。 在当前时间点,债市又一次迈入了岔路口,是在短暂休息后继续高歌猛进,还是由牛转熊进一步回调?笔者将从债市的几个变与不变出发进行探究。 不变:政府工作报告稳经济表态整体未超预期。在前期市场传闻的充分铺垫下,包括5%的经济增速、3%的赤字率、3%的通货膨胀等目标在内的政府工作报告内容整体符合市场预期;经济工作目标仍以“稳”为核心,强调稳中求进、以进促稳、先立后破,与2023年12月的中央经济工作会议表述一致。同样的,在财政和货币政策方面也基本符合预期,“积极的财政政策要适度加力、提质增效”,“稳健的货币政策要灵活适度、精准有效”的政策方向不变,市场对于强刺激的担忧落空,3月6日国债大幅上涨。在整体符合预期的同时,政府工作报告提到的“拟连续几年发行超长期特别国债”和“避免资金沉淀空转”则使得市场产生了一定担忧。超长期特别国债的影响将在下文具体展开,而再提资金防空转对于仍受资金价

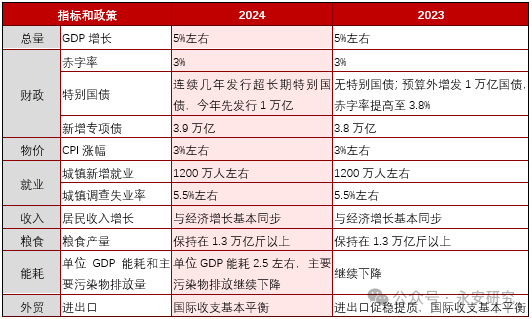

格制约的短端而言也产生了一定的扰动,但次日央行行长“后续仍有降准空间”的表态又让市场将这一短暂利空抛到脑后。 表1:政府工作报告预期目标  资料来源:中国政府网、永安期货研究中心

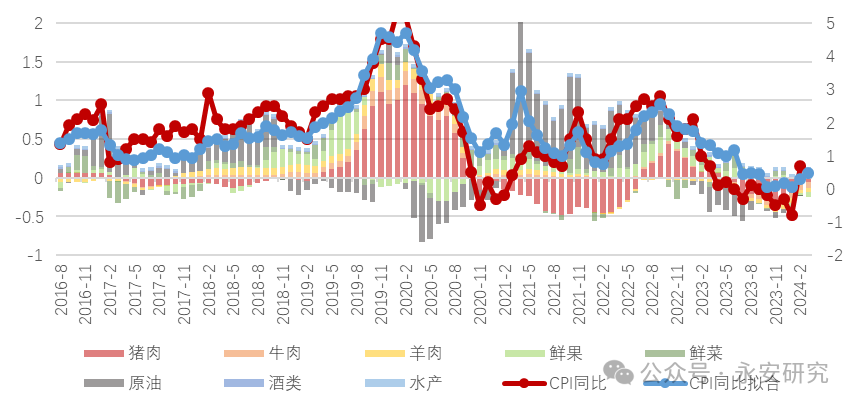

不变:资产依旧“荒”。自2023年以来,央行已进行了3次累计100bp的降准和2次累计25bp的MLF降息,货币政策偏宽松的格局延续。而当前的复苏节奏仍旧偏缓,实体经济的资金需求并不算大,导致资金没有进入实体而形成了大量的剩余流动性。随着地方政府一揽子化债的推进,以往高息城投、非标等资产发行不断收紧;此外,还有高息协议存款等资产也受到了限制,市场投资主体欠配压力也进一步凸显。而另一方面,为了尽可能匹配负债端的久期,降低再投资时利率下行的风险,保险等机构也不得不拉长久期。在此背景下,利率债尤其是收益率更高的超长期利率债也成为了资产荒格局下的宠儿,吸引剩余流动性的不断涌入。展望后市,3-4月是城投债发行的高峰期,而截至3月10日,今年3月的城投债发行规模为840亿元,到期规模为1438亿元,净融资依旧为负;在城投发行收缩的趋势下,预计3-4月新债的发行也难以明显缓解当前“资产荒”的格局。故综合来看,当前机构欠配的逻辑尚未走完,对于债市的支撑仍在。 不变:经济数据走出真空期,但市场反应或有限。由于1月的社零、固定资产投资、外贸等经济数据不单独发布,过去半个月仅有PMI等零星数据,对于经济基本面难有较为全面的反映。而当前已走出经济数据真空期,上周发布了2月外贸和通货膨胀数据,而后续社融和信贷、社零、投资等数据也将相继发布。2月CPI同比增长0.7%,较上月上行1.5个百分点;PP(7569, 19.00, 0.25%)I同比降低2.7%,较上月下行0.2个百分点。从原因来看,春节假期的错位是CPI同比回升的最主要因素;而至于CPI和PPI的走势背离,一方面由于CPI中包含了受节假日影响较大的食品和服务价格,另一方面是PPI仍受产能过剩的压制。而从高频数据来看,地产成交数据仍旧偏弱,重卡销售数据走低也反映了运输货源不足,生产制造恢复仍偏慢。目前债市受交易情绪影响为主,经济基本面在短期内难有大幅改观,投资者也适应了经济数据因基数变化而产生的波动,不会简单进行线性外推,故市场对于CPI等经济数据的反应也趋于钝化,做出复苏斜率边际改善的判断可能需要基本面数据多次的超预期。 图1:基于高频数据的CPI同比预测  资料来源:WIND、永安期货研究中心

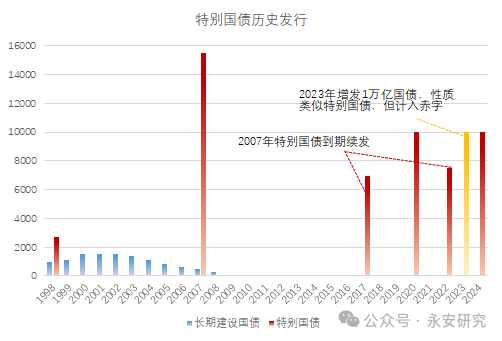

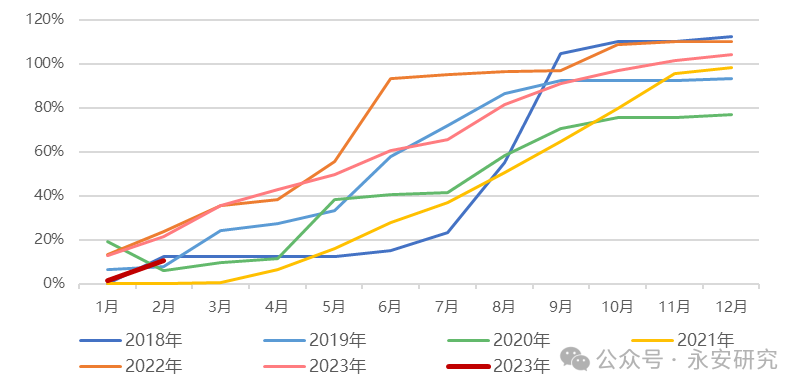

变:连续几年发行超长期特别国债。2024年政府工作报告提出“为系统解决强国建设、民族复兴进程中一些重大项目建设的资金问题,从今年开始拟连续几年发行超长期特别国债,专项用于国家重大战略实施和重点领域安全能力建设,今年先发行1万亿元”。虽然市场对于1万亿的超长期特别国债已有充分的心理准备,但“连续几年发行”的表述仍略超预期,TL主力合约也在供给冲击的担忧之下有所回调。在国债资金投向方面,3月6日的经济主题记者会上发改委主任郑栅洁表示,特别国债将重点支持科技创新、城乡融合发展、区域协调发展、粮食能源安全、人口高质量发展等领域建设。在发行方式上,参考以往超长期特别国债的发行来看,采用市场化公开发行的可能性相对更大;不过不论公开发行还是定向发行,预计央行都将采取相应的流动性呵护,对于资金面的冲击料将有限。同时,地方政府新增专项债3.9万亿元,在地方政府化债的背景下,新增专项债额度不降反增也难能可贵。根据2024年财政预算草案估算,若1万亿超长期特别国债主要投向基建领域,则今年的基建投资资金同比仍能够实现7-8%的增长;若有充足的项目配套,则基建有望在经济增长引擎切换的过程中继续起到支撑作用。而1-2月基建项目进展偏缓,专项债的发行节奏也不及近两年,故后续存在集中加速的可能,对债市而言也是需要警惕的基本面利空因素。 图2:特别国债历史发行  资料来源:WIND、永安期货研究中心

图3:新增地方政府专项债发行进度  资料来源:WIND、永安期货研究中心

变:市场传闻频出,交易情绪降温。由于此前A股表现不佳和市场风险偏好下行,在对风险和收益的双重考量下,以基金和证券为代表的交易资金加速涌入债市,成为了这波近乎“脱离基本面”行情的重要助推力量。且基于对利率下行大方向的一致判断,拉长久期也成了机构的普遍操作,30年期国债利率不断创新低,交易盘也在本轮上涨中积累了较厚的浮盈。随着债券收益率快速下行,资本利得的空间不断变薄,对于消息面利空的敏感程度也在回升;加之现阶段30年国债ETF暂缓发行、超长期特别国债发行时间等传闻频出,市场交易情绪也出现了明显的回落,在基金、证券机构止盈和降久期的压力下超长端品种明显回调。展望后市,由于完成今年业绩已经毫无压力,部分资金对于债市的参与热情或难以回升到年初水平;同时,权益市场方面也产生了诸多积极变化,外资对A股由空转多,市场风险偏好回暖也可能导致交易盘情绪不复此前盛况。 变:农商行可能面临监管压力。近期中小银行尤其是农商行是国债市场中不可忽视的重要参与者。由于实体信贷需求的放缓和贷款不良率的提高,农商行的资产端压力进一步凸显,而负债端吸收的存款仍然不低,导致其不得不改变原有的资产配置结构。而由于资本充足率限制和研究人员配置不足等原因,农商行往往很难通过信用下沉的方式来获取更高的收益,只能在其更为熟悉的、风险更低的利率债市场加大配置力度并提高交易频度,通过波段交易获取资本利得来增厚收益。在操作层面,农商行常常作为基金的对手方,在基金抛售时接盘。而上周有市场传闻称,监管机构开启对农村金融机构债券投资情况的调研,担忧农商行过于热衷债券市场的投机交易而影响对实体经济的贷款投放;而本周又有传闻称农商行或被限制买入超长债。3月7日传闻发布时,农商行出现了明显的利率债净卖出,但在3月8日和11日基金抛售时,农商行的表现依旧积极,净买入规模依旧很高,故传闻的真实性和其具体影响幅度仍有待更进一步的观察。 综合市场种种的变与不变来看,当前正处于经济增长引擎调整蓄力的阶段,基本面仍沿着温和复苏的路径前进,政策面未有超预期的强刺激,机构的配置需求尚未结束,利率中枢长期下行的预期也仍在,这都意味着债市的支撑并未有明显松动,故利率从反弹演变为反转的可能性并不高,债市长期仍偏多看待;但在价格快速上涨后,资本利得的空间不断变薄,市场对于利空消息的嗅觉灵敏度也在回升,加之交易资金获利了结、超长期国债集中发行、基建项目进程加速、农商行面临监管压力等潜在的边际变化,债市短期或震荡整理,进一步上行乃至突破新高的概率不大。在策略上,现阶段市场行情变化快且幅度大,潜在利空尚未出尽之前可以考虑缩短久期或暂行观望,但当前的环境尚不适合追空。 风险方面重点关注新债发行和基建超预期加速、基本面超预期好转、权益市场超预期走强等。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: