引言: 近期期螺跌跌不休,跌幅有扩大之势。以螺纹为例,当前05合约价格已打破电炉谷电成本(11日Mysteel测算的独立电弧炉谷电平均成本约在3627元/吨,05螺纹收盘价在3606元/吨)。那么从目前盘面价位来看,螺纹价格是否到底了呢?我们觉得夯实的底部还没真正出现,05螺纹价格的底部或在3530-3580元/吨的区间内。欲要判断后期价格驱动,首先很有必要简述下近期价格持续下跌的逻辑。

1、宏观驱动暂不明显,政策更着重中长期目标:从近期股、债市场的表现看,《政府工作报告》的利好效果有限,报告当中阐述的2024年发展目标整体符合市场预期。短期而言,黑色市场更希望寄托于政策消息来推动供需基本面得到改善,但目前来看,会议预期对黑色市场利好驱动并不明显:一方面,地产市场并没有新的政策预期注入;另一方面,基建受14号文(12个政府投资项目管理加强的省份扩充至12+19个)的影响,对需求拉动减弱的预期较为确定。然而,政策关注点更着眼中长期目标,比如高质量发展的内涵,以及增量政策超长期国债等更关注长期建设。 2、万科债务问题又起,给本就羸弱的行情再度蒙上悲观情绪:今日有消息称中国监管就万科债务问题召集部分金融机构开会,要求大型银行加强对万科的融资支持以及非标债务持有人与公司协商推进展期等,同时称对万科的扶助工作部署已至国务院层面。今日盘面加速下跌也可能受到此消息的影响,后期需关注官方部门对此事件的说明。 3.钢厂主动减产造成成本下滑,进而拖累钢价:近期钢厂利润持续被压缩,导致一些本该复产的钢厂推迟复产,而正常生产的钢厂却有了检修计划。同时,今日焦炭(2239, -12.00, -0.53%)第五轮提降消息也正式传出,且落地概率较大,这主要由于近期原料焦煤(1694, 3.00, 0.18%)价格跌幅较大,致使焦企利润边际修复,同时焦企焦炭库存压力较大,去库较困难;此外,由于钢厂检修致使铁水存下降预期,且钢厂也并不着急补库原料。因此这些因素或将助力焦炭第五轮提降于近期落地,那么届时成本下行将进一步拖累钢价。

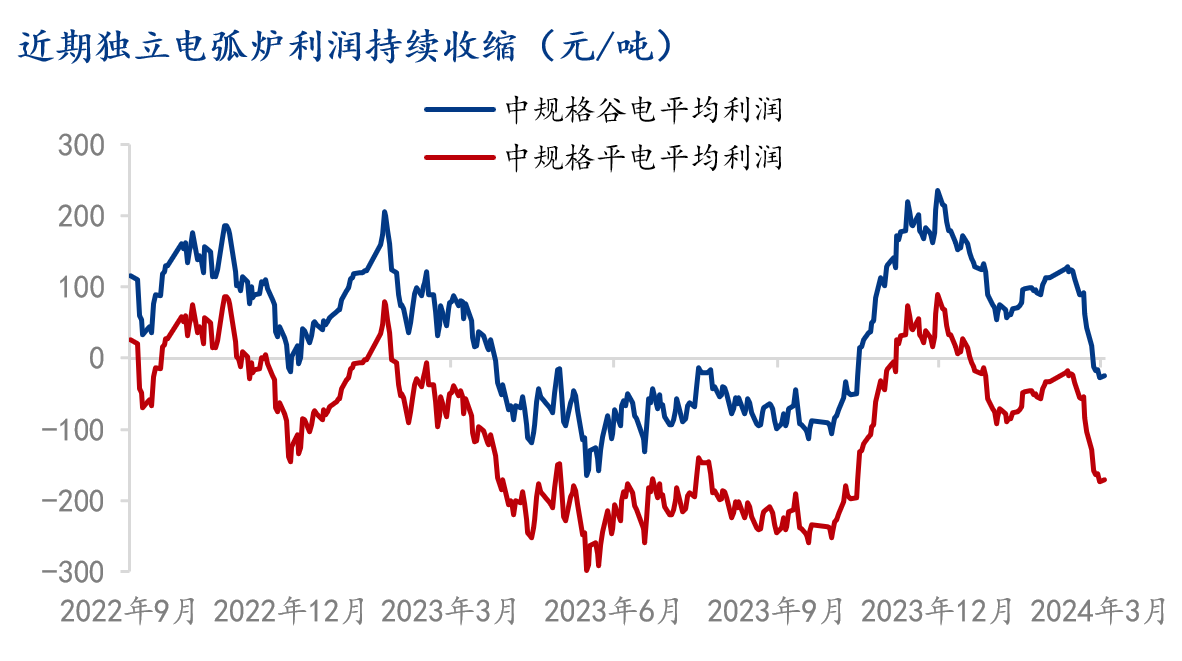

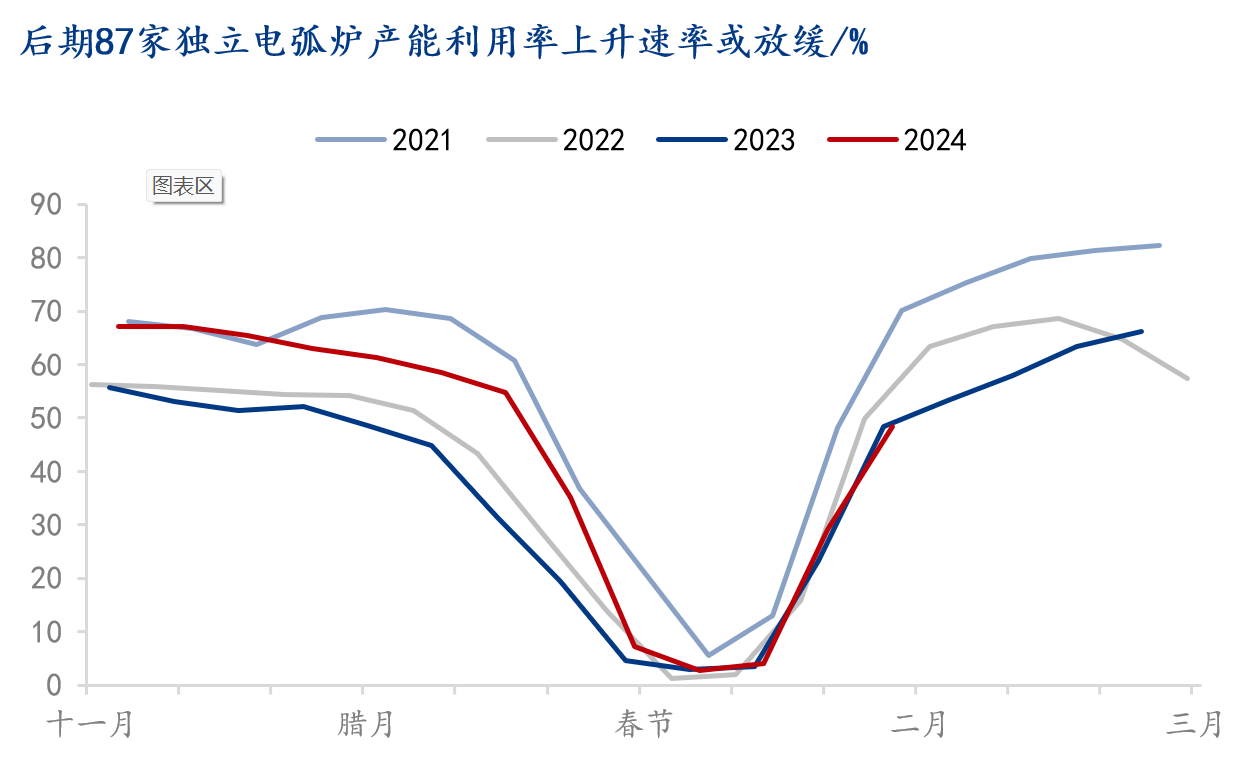

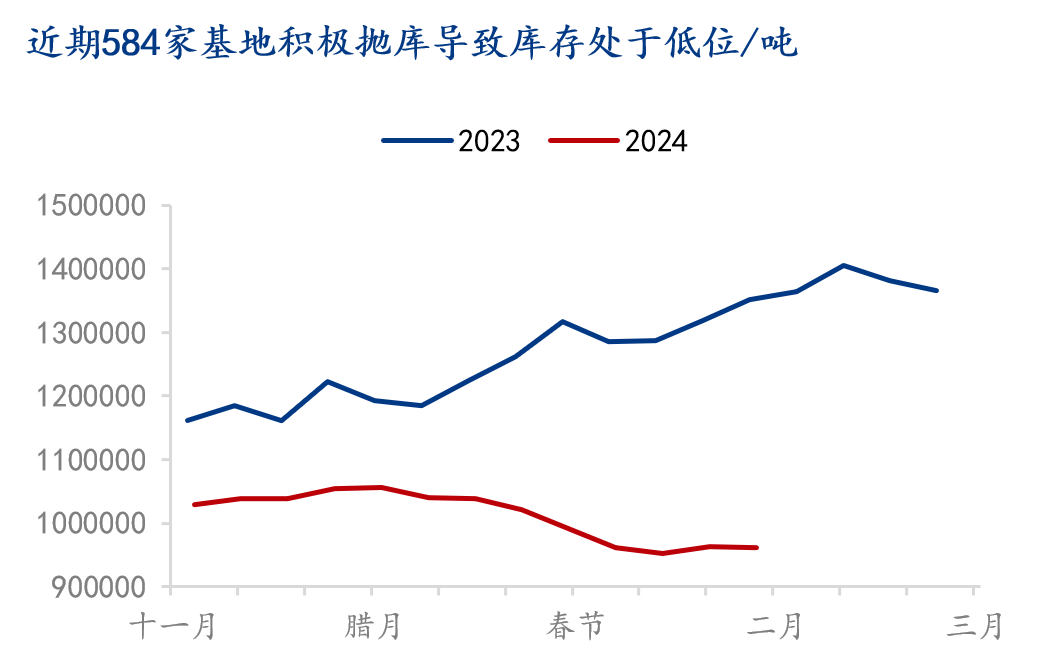

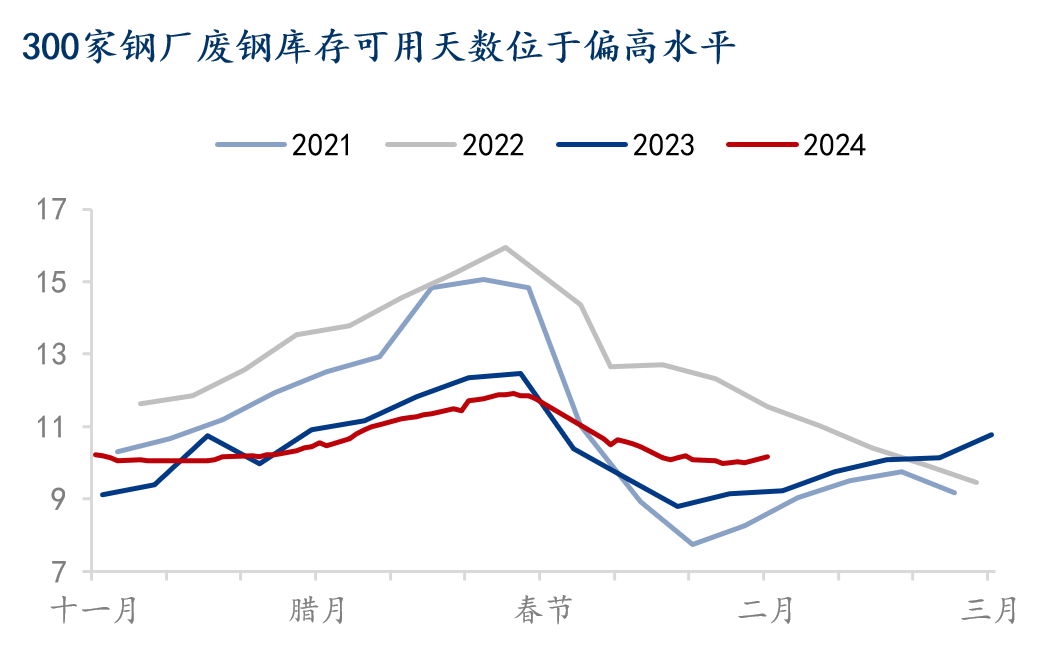

4.近期钢厂废钢到货上升较快,导致成本下行压力加剧:节后以来随着焦炭两轮提降顺利落地,铁废价差大幅收窄,结果便是废钢性价比的丧失。可以看到近期沙钢也难得累计提降废钢价格80元/吨。其实近期废钢价格的走弱,一方面是废钢需求预期增速放缓所致,尤其是电炉复产速度后期将放缓,因为节后以来电炉利润持续收窄,目前谷电利润均值也降低到了盈亏线以下(Mysteel模型测算11日独立电弧炉谷电利润均值在-25元/吨),且有继续收缩的趋势;另一方面,由于行情预期弱,导致基地积极抛售库存,进而导致废钢价格进一步走跌。目前在废钢性价比几乎丧失,叠加钢厂废钢库存较为充裕的背景下,若后期短期内钢厂到货水平依然维持高位,那么对废钢价格的压力将会明显于前两周。

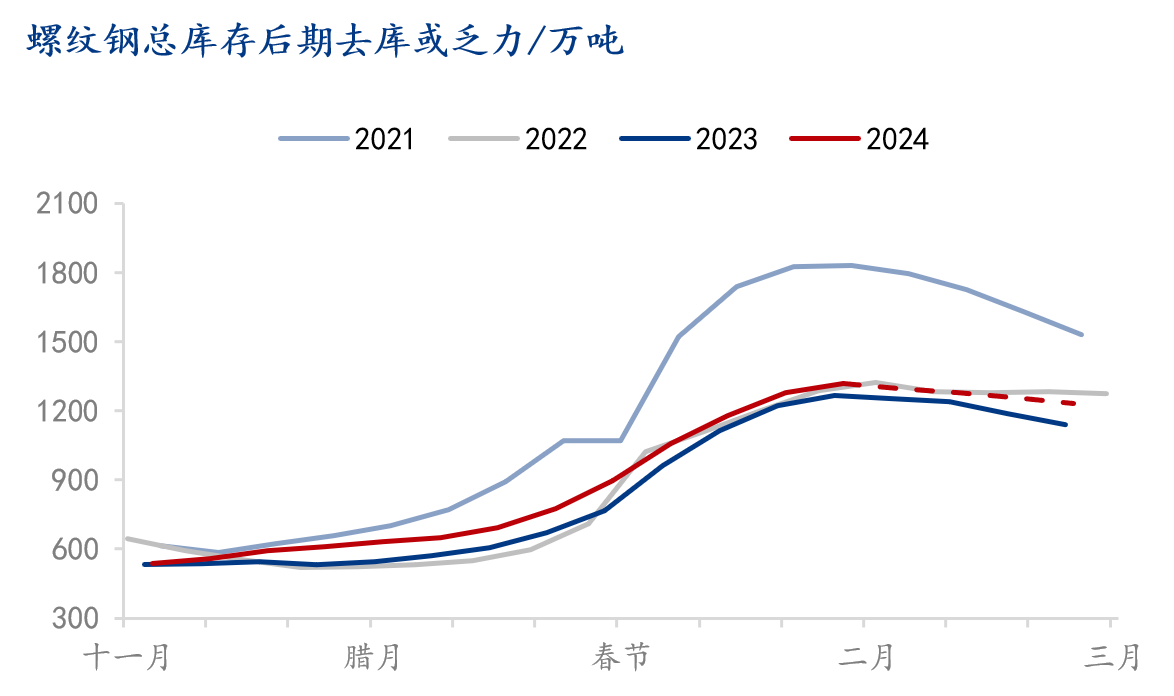

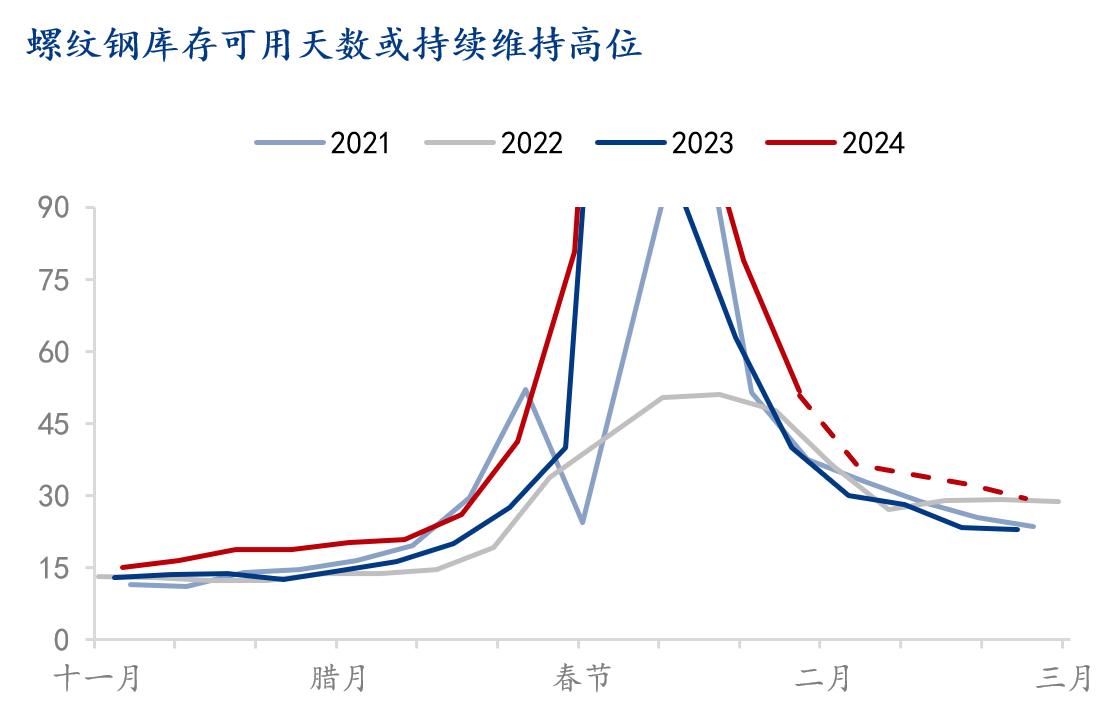

从当前盘面价格来看,我们认为05螺纹价格的夯实底部并未出现,其真正的价格底部或在出现3530-3580元/吨的区间内。进一步下跌的驱动包含“基本面逻辑+情绪驱动”。 其实近期市场下跌的产业逻辑主要是建筑钢材需求弱预期所造成的,地产不必过多讨论,在两会上没有新的预期注入的背景下,短中期内地产难以拉动钢材需求。然而,基建由于资金到位慢,以及地方化债需要,后期对于钢材需求拉动预期也或将走弱。因此就短期基本面而言,建筑钢材需求预期不宜过高指望,那么对于价格的驱动主要就是来自于供给端了。 按照目前钢厂检修预期下的平衡表推演结果来看,本周建材螺纹钢(3611, -29.00, -0.80%)或迎来去库拐点,但拐点出现后,螺纹钢去库速率可能仍然略偏慢于去年同期;若从库存可用天数来看,后期即使去库,螺纹钢也仍有一定的库存压力。因此想要实现螺纹钢的供需再平衡,后期产量端继续收缩的力度难减,成本拖累逻辑也将继续有效。 另外从情绪的角度而言,05螺纹3600元/吨的价位可谓是个关键点位,那么在目前看不到明显利多驱动的背景下,加速跌破关键位对于彻底释放悲观情绪并非坏事。因为我们都知道盘面本身交易的就是情绪,在利空情绪未全部出清的情况下,任何所谓的关键点位都有被打破了可能!

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: