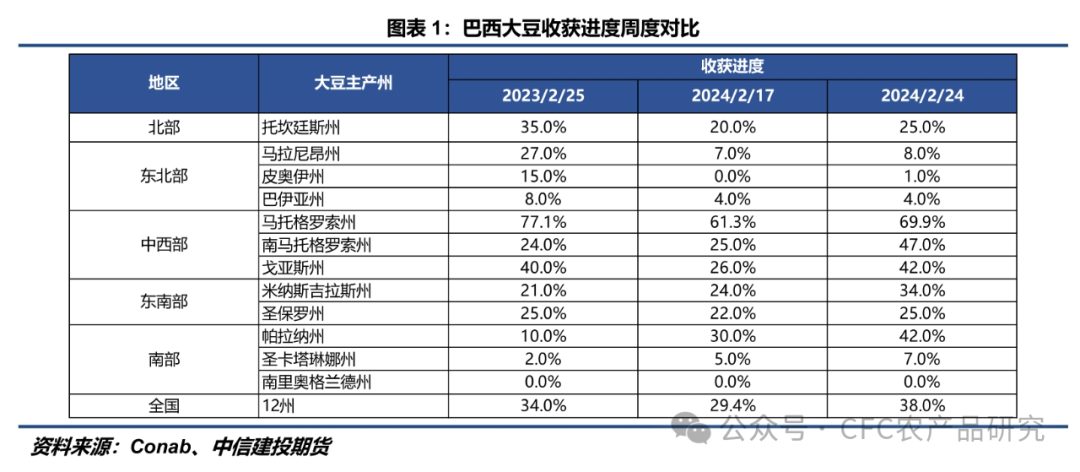

作者 | 中信建投期货 研究发展部 石丽红 研究助理 刘昊 本报告完成时间 | 2024年3月1日 重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合! 随着巴西中西部地区大豆(4546, 38.00, 0.84%)收获即将过半,市场对降雨的关注集中在巴西南部的南里奥格兰德州以及阿根廷核心产区。未来一周布宜诺斯艾利斯省降雨仍然偏少,令大豆优良率面临向下压力。本周CBOT大豆运行区间1130-1150美分/蒲,进入我们测算的美豆种植成本范围,短期内大幅下行概率不大。同时受美豆出口疲弱拖累以及南美大豆上市压力制约,其反弹空间同样有限,预计短期内或维持震荡态势,等待新的指引出现。国产大豆方面,农户的惜售以及贸易商对后市的悲观看法使得大豆市场并未因节后的复工复产带来购销活跃度的提升,目前盘面已跌至九三集团收购价格下限位置,向下动能稍显不足,需谨防政策端利好消息释放给盘面带来短时的向上反弹。长期来看,大豆供大于求格局不改,我们仍然推荐寻找反弹后逢高沽空的机会。 进口大豆 南美大豆种植与天气形势 据Conab数据显示,截至2024年2月24日,巴西12大主产州整体收获进度38%(同期34%,前值29.4%),其中马托格罗索州因播种较早且经历了高温少雨天气,大豆成熟快,目前已经收获69.9%(IMEA口径下该州已收获76.44%)。南马托格罗索州、戈亚斯州以及帕拉纳州亦陆续收获,收获进度在30%-45%。南里奥格兰德州因播种较晚,大豆仍处于开花结荚期。

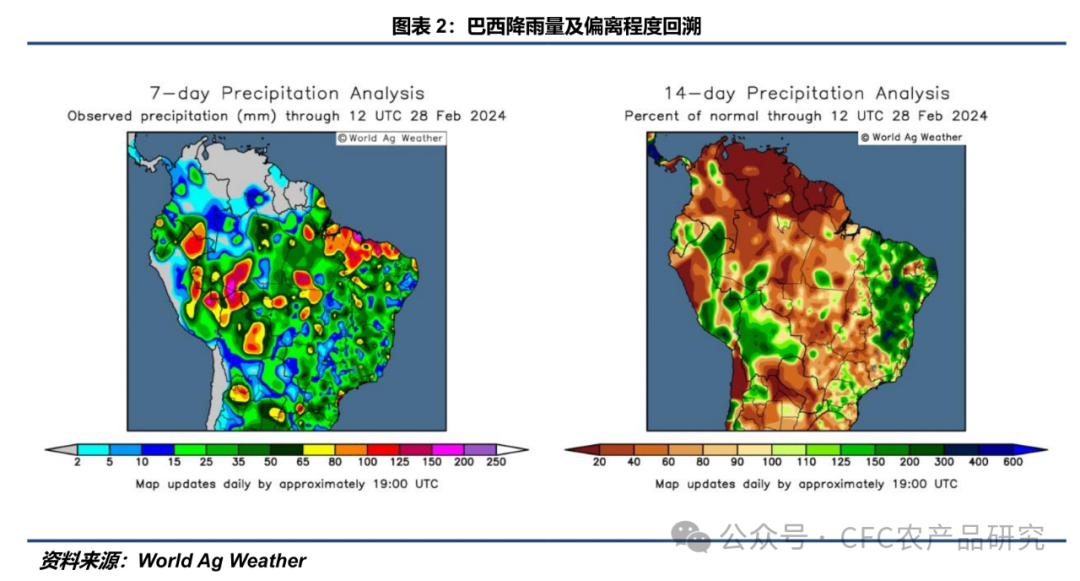

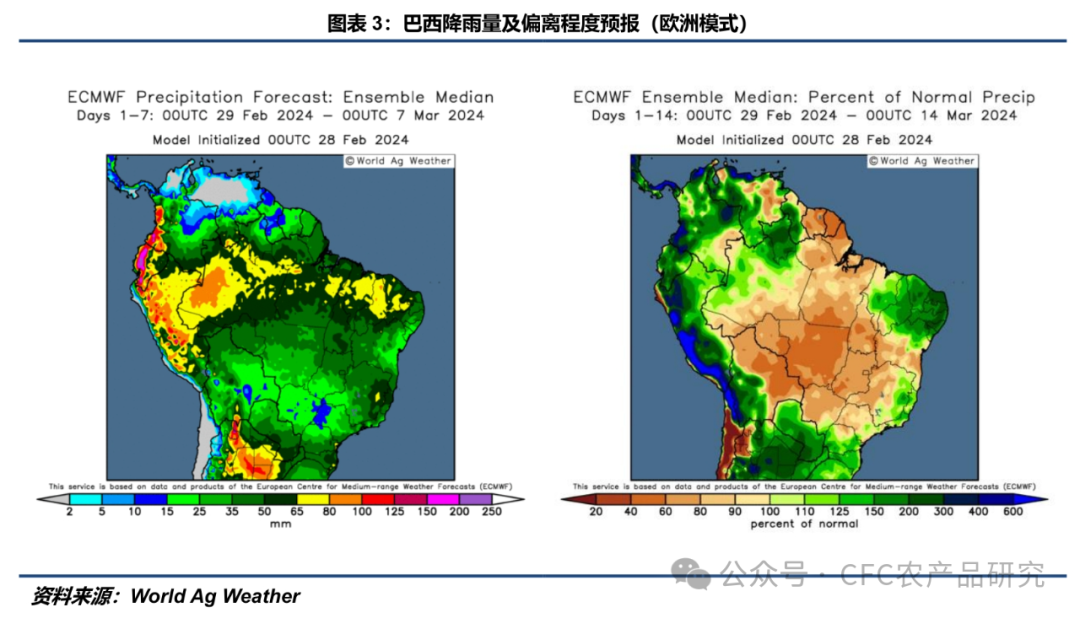

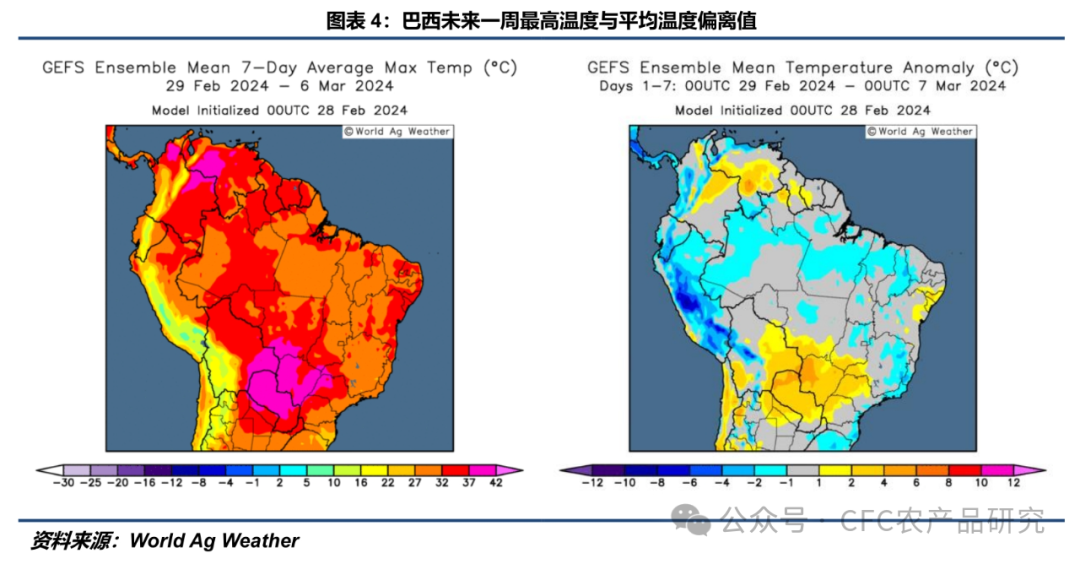

据World Ag Weather数据显示,过去一周(0221-0228),巴西大豆主产区降雨量呈现分散态势,多数区域7天累计降雨量在50mm以下,65-125mm的降雨分布在各州局部地区,包括马托格罗索州、戈亚斯州、巴伊亚州等。南马托格罗索州、帕拉纳州以及南里奥格兰德州过去一周最高气温较历史平均水平偏高1-4℃,米纳斯吉拉斯州东部沿海地区最高气温较历史平均水平偏低1-2℃。过去两周(0214-0228),巴西多数主产州14天累计降雨量低于历史平均水平(0-60%),局部地区14天累计降雨量高于历史平均水平;巴伊亚州、米纳斯吉拉斯州北部14天累计降雨量高于历史平均水平。 EC模型显示,在中性情形下,未来一周(0229-0307),巴西各个主产州7天累计降雨量预计在25-65mm,降雨分布较为均匀。高温集中在马托格罗索州、南马托格罗索州,预计可达32-42℃,较历史平均水平偏高1-4℃。未来两周(0229-0314),帕拉纳州、南里奥格兰德州以及米纳斯吉拉斯州东部14天累计降雨量预计高于历史平均水平,其余主产州预计低于历史平均水平。其中马托格罗索州仍然较为干燥,14天累计降雨量预计在历史平均水平的60%-80%。

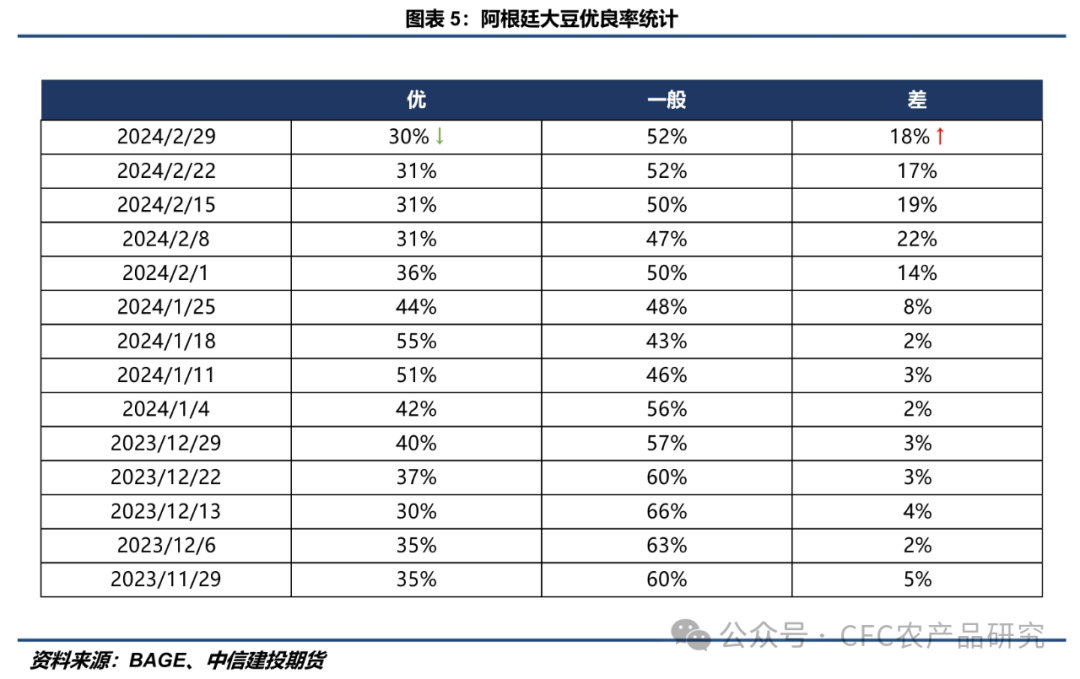

据布宜诺斯艾利斯交易所(BAGE),截至2024年2月29日,阿根廷大豆优良率小幅下调1个百分点至30%,同时处于差的比例上调1个百分点。近几周优良率变动不大,表明尽管刚刚过去的一周阿根廷核心产区经历了少雨天气,但2月中旬的降雨量使得土壤有着充足的水分以抵御短暂的少雨带来的影响。本周阿根廷有利于作物生长的土壤湿度比例也从上一周的67%恢复至73%。

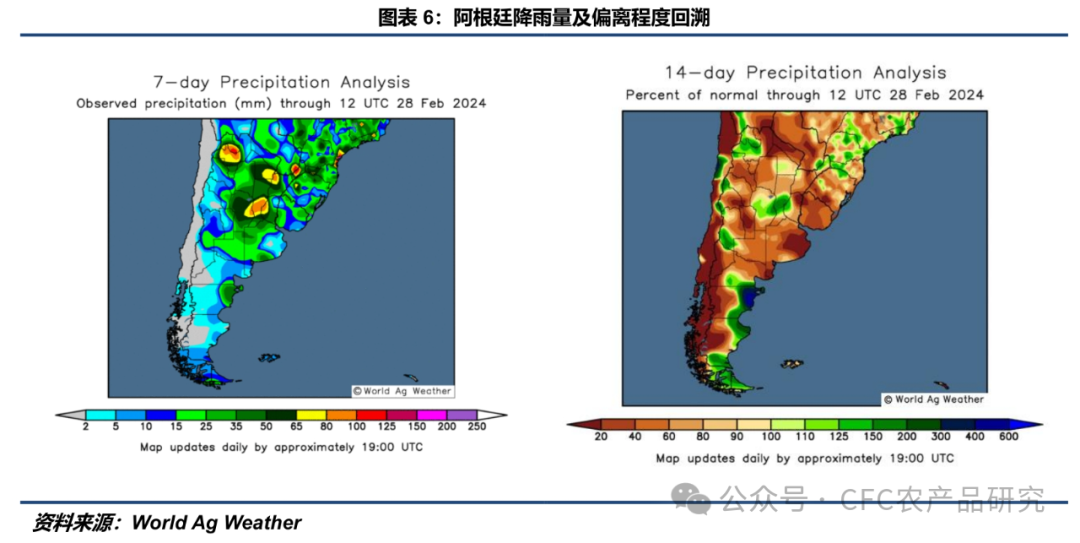

据World Ag Weather数据显示,过去一周(0221-0228),科尔多瓦省、圣菲省以及圣地亚哥-德尔埃斯特罗省7天累计降雨量在50-65mm,局部地区达65-100mm。布宜诺斯艾利斯省西部7天累计降雨量在15-35mm,东部沿海地区在10mm以下。科尔多瓦省最高气温较历史平均水平偏低1-2℃,圣地亚哥-德尔埃斯特罗省最高气温较历史平均水平偏高1-4℃。过去两周(0214-0228),除科尔多瓦省中部、圣菲省中南部外,其余产区14天累计降雨量均低于历史平均水平,其中布宜诺斯艾利斯省东部地区14天累计降雨量不及历史平均水平的20%。 EC模型显示,在中性情形下,未来一周(0229-0307),布宜诺斯艾利斯省延续少雨态势,7天累计降雨量预计不超过15mm,圣菲省中南部、科尔多瓦省7天累计降雨量预计在15-50mm,圣菲省北部、圣地亚哥-德尔埃斯特罗省7天累计降雨量预计可达到80-125mm。产区平均气温与历史水平持平,最高气温预计在27-32℃。未来两周(0229-0314),布宜诺斯艾利斯省、科尔多瓦省以及圣菲省中南部14天累计降雨量预计低于历史平均水平,圣菲省北部以及圣地亚哥-德尔埃斯特罗省14天累计降雨量预计高于历史平均水平。(注:天气预报具有实时性,请及时关注World Ag Weather或NOAA的每日预报。)

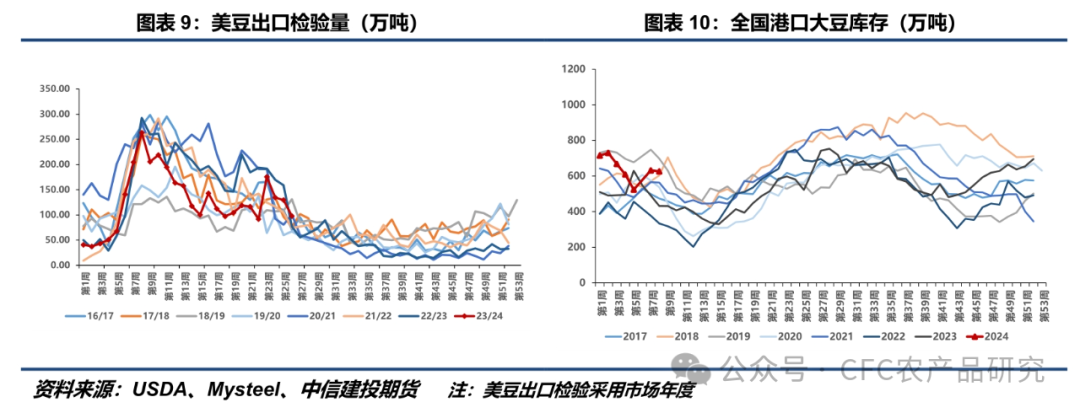

对华贸易与港口库存 据USDA数据,截至2月26日当周,美豆出口检验量97.86万吨(前值129.62万吨,同期76.8万吨);截至2月22日,美豆周度出口110.17万吨(前值119.71万吨);累计出口3270.32万吨(前值3160.15万吨,同期4148.46万吨);累计销售3902.35万吨(前值3886.38万吨,同期4869.31万吨)。本周对华出口68.90万吨(前值65.99万吨),累计对华出口2012.73万吨(前值1943.82万吨,同期2821.79万吨),累计对华销售2212.38万吨(前值2196.90万吨,同期3015.21万吨)。 据Mysteel数据统计,2月17日至2月23日,国内主要地区125家油厂大豆到港共计21船,约136.5万吨大豆(船重均按6.5万吨计)。截至2月23日,全国港口大豆库存626.13万吨,周度环比减少5.26万吨,同比增加135.95万吨。

小 结 随着巴西中北部产区以及南部帕拉纳州的大豆开启收获,市场对于天气的关注主要集中在巴西的南里奥格兰德州以及阿根廷的降雨上。南里奥格兰德州在过去一个月虽然经历了少雨天气,但该州从去年10月至今年1月均获得了极其可观的降雨量,远高于去年同期及历史平均水平;土壤湿度亦高于去年同期,与历史平均水平相近。基于此,大体上可以偏乐观看待南里奥格兰德州大豆产量,Conab在2月给出的预估是2189万吨,与1月预估不变,较22/23年度增长68.1%。 阿根廷方面,11月播种以来,阿根廷产区降雨、气温均极为适宜大豆生长,产量恢复至5000万吨(以上)成为市场普遍预期,但1月下旬至2月上旬期间的高温少雨天气使得这一预期被削弱,布宜诺斯艾利斯交易所连续三周下调阿根廷大豆优良率也给丰产前景蒙上一层阴影。阿根廷上周降雨对科尔多瓦省、圣菲省和圣地亚哥-德尔埃斯特罗省有利,同时布宜诺斯艾利斯省的土壤墒情再次下降。未来一周的降雨继续有利于阿根廷北部地区,而阿根廷南部天气将较为干燥,尤其是布宜诺斯艾利斯省降雨一直偏少,未来一周该省降雨量依然不足20mm,最新数据表明该省土壤墒情边际恶化但仍然高于去年同期和历史平均水平。布宜诺斯艾利斯谷物交易所报告显示,目前约40.5%的早播大豆正处于鼓粒期,27.1%的晚播大豆正在结荚,尚未有区域开始收获。报告也指出1月下旬至2月上旬期间的热浪及降雨不足导致了早播大豆产量潜力的下降。但布宜诺斯艾利斯谷物交易所对待阿根廷产量预估继续维持在5250万吨,并未因过去一个月的不利天气而有所下调。3月至4月初仍是阿根廷大豆关键生长期,如果后续天气适宜,晚播大豆单产预计仍将达到较高水平;反之,如果阿根廷南部产区继续延续少雨态势,则不排除布宜诺斯艾利斯谷物交易所后续会下调阿根廷产量预估。

另一方面,美豆需求持续被巴西挤占,周度出口自2月以来连续四周下降,净销售量(Net Sales)虽显著高于上周的年度低点,但是相较四周均值仍偏低30%。尽管巴西CNF升贴水近期有所反弹,但相较于美豆仍具有较高性价比,使得全球大豆买需向巴西倾斜。坦率说,即使认为巴西今年产量减产1000万吨左右,也仅仅只能表明巴西大豆的出口潜力会比此前所预期的提前耗尽,这对于当下美豆的出口并无帮助,除非全球大豆主要买家例如中国将需求转向美豆,否则也难以给美豆带来有效的向上驱动。 整体来看,美豆疲弱的出口需求以及巴西大豆的上市压力继续压制CBOT大豆表现,但市场对于巴西大豆产量预估的分歧也影响着空头的心态,目前CBOT大豆进入1130-1150美分/蒲范围,大致位于我们所测算的美豆成本区间,预计在短期内可能将维持震荡,更新的指引或需看到南美南部降雨的显著改善或者恶化,以及USDA将在3月发布的供需报告。 国产大豆 春节过后,九三集团响应国家号召率先入市收购,但本次收购未能给大豆市场带来太大提振,原因在于此次收购价格不符合市场对于节后政策将抬升豆价的预期。对农户而言,4520-4750元/吨的收购价格已经逼近甚至跌破了种植成本,以此价格出售则意味着亏损。叠加本周东北地区被大范围寒潮覆盖,较低的气温也为农户营造了较好的储粮条件,部分农户惜售情绪较重,选择持粮观望以期能获得更好的卖价。但长期来看,随着气温的回暖,储粮条件的恶化以及筹备农资压力可能将迫使农户低价出售余粮,进而在短期兑现为一次售粮高峰。对贸易商而言,一方面,农户惜售使得贸易商收购不上量,另一方面,许多贸易商自身对于后市也并不看好,除了因满足下游销区市场的订单进行采购外,与国储收储时一样,倾向于从农户手中收入大豆然后送至九三库点以赚取差价,但由于此次收购价格整体较低,且收购标准也比较严格,压缩了贸易商利润空间,进而导致贸易商收购也偏谨慎。整体来看,农户的惜售以及贸易商对后市的悲观看法使得大豆市场并未因节后的复工复产带来购销活跃度的提升。此外,随着春季到来,各种肉禽蛋奶也将大规模上市流通,挤占豆制品市场份额,这也将给予国产大豆价格新的压力。 节后盘面主力资金向05合约移仓,期价持续下跌,最低跌破4500。下跌的动能主要源自九三集团给出的收购价格打破了市场对于节后政策提振豆价的期待,农户售粮高峰的临近也起到一定的助推作用。展望后市,潜在的利多聚焦在政策端的动向,具体可能表现为收购价格提高、大豆加工补贴落地等。目前期价已跌至集团收购价格的下限位置,一旦政策端释放利好信号预计将使得期价出现反弹。此外,本轮的下跌亦包含市场对售粮高峰来临的计价,因此售粮拐点何时到来也成为多头布局期价反弹的核心关注要素。短期来看,05合约已经跌至4500左右的位置,布局多单可能有更大的胜率,但也不排除市场悲观情绪维持甚至加剧而使得期价继续下跌。长期来看,国产大豆供过于求的格局并未改变,进入3月后,豆制品消费淡季也将到来,更是强化了这一格局的延续,因此中长期我们更推荐寻找反弹后逢高沽空的机会。

研究员:石丽红 期货交易咨询从业信息:Z0014570 电话:023-81157334 助理研究员:刘昊 期货从业信息:F03103250 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: