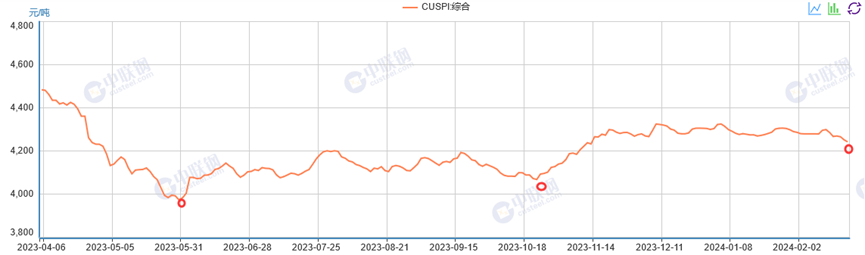

来源:中联钢联合钢铁网 2月线螺价格整体呈现震荡下跌趋势。受到情绪面影响较大。2月初,受到即将到来的春节假期影响,主流贸易商建筑钢材成交量开始大幅减少,库存开始累积。另外,A股上证指数继续下跌造成的情绪恐慌也给线螺市场造成些许压力。随后,中央气象台暴雪、冰冻、大雾、大风四预警齐发,现货市场开始休市。假期结束以后,在需求转好的预期下,线螺价格小幅上涨,但是受到多地气温下降,天气转冷,以及下游工地开工不及预期影响,价格下跌幅度较大。除了天气,下游复工时间之外,焦炭(2395, 19.00, 0.80%)价格下调也拉低了钢厂生产成本对于钢材价格的支撑,月末,市场情绪有所恢复,线螺价格小幅反弹。截至2月27日,CUSPI从2月初的4298元,跌至4242元,最高价格4299元,最低价格4242元。那么本周及下月初,线螺价格短期趋势将会怎样? 2月价格是情绪面和基本面共同作用的结果。从基本面看,本月受到春节假期和极端气候影响,下游需求较为清淡,假期以前,截止2月4日,237家主流贸易商建筑钢材成交从1日的4.08万吨,减少至1.53万吨环比减少62.5%。春节假期后终端需求恢复但业内感官仍较往年偏弱,钢企继续提降向中上游原料端传递市场“寒意”,焦炭价格四轮提降落地,而焦煤(1801, 23.00, 1.29%)在减产和需求放缓的矛盾预期影响下市场情绪敏感,价格短期内出现暴涨暴跌的剧烈波动。短期来看产业链市场价格仍受各种消息影响,但市场供需仍是煤焦钢价格全年走势的主要影响因素。中秋后钢材市场终端的建筑工地及生产型企业依然复工偏缓,钢材社会库存仍缓慢增加。截至2月26日的一周,全国39个城市,共计149个仓库的城市钢铁总库存量为1274.92万吨,较上周环比增加36.29万吨,增幅2.93%,市场仍然较为清淡。”以石家庄为例,春节后至今各型号螺纹钢(3790, -5.00, -0.13%)报价均有回落,平均降幅约30元/吨。 从情绪面看,一方面,数据显示美国1月CPI同比增长3.1%,超过预期增长的2.9%,环比增长0.3%,超过预期的0.2%,1月核心CPI同比增长3.9%,环比增长0.4%,分别超过预期的3.7%和0.3%。数据大超预期意味着可能出现股债双杀的局面,市场希望的降息之路可能不会那么平坦。可能预期中的3月美联储降息将会推迟至5月,这将会使美元指数保持高位,对于大宗商品价格压力增大,同时,对于中国经济维持较大压力。 值得一提的是,节后上证指数持续上涨,但是螺纹期货价格大幅下跌,这可能与大环境下市场的恐慌情绪脱不开关系。仅仅是需求不及预期就引起连续大幅下跌,这样的反应未免有些极端。 另外一方面,近期市场对于基本面反应比较过度,从下图可以看出,2023年5月底,10月下旬及当前价格的共同特点就是处于阶段性低点。5月底价格下跌的主要原因是淡季因素影响,市场成交清淡,结束于宏观政策引起的情绪拉动。10月价格下跌的主要原因是国庆节前受到政策刺激市场价格涨幅较大,而国庆节假期之后下游大规模采购的预期落空导致市场出现看空情绪,同样结束于宏观消息的刺激。而5月和10月以后短期内并没有基本面好转的预期。而今年春节以后,在明显存在节后下游工地复工导致钢材需求增加的预期下,钢材价格仍下跌并创年内新低,从一定程度上反映了近期市场看空情绪较重,对于节后需求不及预期反应明显过大。此外,也不排除期货方面看空资金的炒作因素,因为在压力位不变的前提下,向下下跌可以使未来的上升空间更大。

经过分析不难看出,当前处于市场情绪的转折期,前期市场看空情绪已经在短期内释放完毕,而随着下游工地的陆续复工,需求增加无疑是大概率事件,所以短期内线螺价格将迎来一定的反弹,并且反弹幅度可能会较大。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: