核心问题:如何评估此轮涨幅,后期演绎空间的评估方式 涨价的驱动何在?新增驱动从哪里来? 涨价驱动逐渐兑现或者证伪路径都有哪些? 是否存在改变市场前提条件的假设?

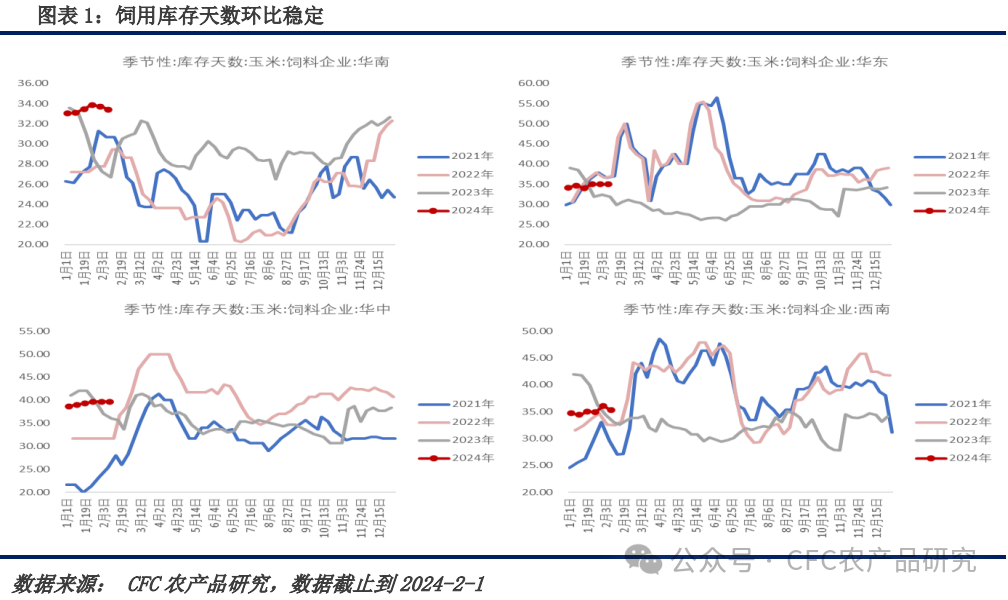

零、现实:弱基本面+强消息面驱动 为了回答上述问题,我们需要回顾当下的现实环境: 首先涨价的驱动源于一方面现货市场在节后的补库驱动,可以从2月中旬开始持续低位的山东深加工门前剩余到货量可以看到,另一方面大型企业的入市收购(北港二等收购价2270元/吨)给贸易商群体带来的“领头羊”效应,进而刺进收购的增加,这一点尤其考虑到贸易商在节前的收购量相对偏低,调研结果显示多数维持3000-5000吨的常规库存,随来随走的业务模式,这意味着贸易商为了维持经营也需要进行主动累库,进而推动了价格的上行。 除了市场本身的因素以外,寒潮的到来打断了节后气温回升,售粮压力增加的进程,地趴粮的复冻、物流条件的限制都让到货节奏放缓,也给了上游主体挺价的机会,提价成交。 北方积极涨价并未带动华南同步跟进的节奏,一方面北港在节后发运量27万吨,相对低迷,而华南港口价格也是在周末期间开始跟随涨价20-40元;另一方面需要注意的是,华南港口库存维持高位运行的状态,且提货保持稳定,进口替代的提货较为积极,为此前进口合同的持续执行。除此以外,今天伴随雪情影响结束,山东深加工到货量增加后,工厂价格也随之回落,为后期的行情蒙上一层不确定性。 上述情况说明当前的基本面并非完全偏强,但是市场仍在保持强势特征。这种上涨和当前消息面/情绪面的影响有关,拍卖的延期、以及相关会议的召开都给了市场“思涨心切”的关键理由。 综合上述条件,我们认为当前中性偏多的基本面,配合利多消息的作用引起了节后的快速反弹。 也就是说:1. 利多想要继续,需要基本面给出更积极地变化,上游的被动去库,或者中下游的主动累库都会带来上述效应,除此以外,替代品也会推波助澜。2. 除了偏强现实的作用之外,我们认为节后卖压一直属于亟待证实或者证伪的问题,而卖压也是利空的节前重要利空因素之一,如何落实成为了亟待回答的问题。3. 对于此前消息面的作用来看,节后影响强于节前,所以审视决策机制成为辅助我们对情绪/消息面判断的重要因素,利用人性还是被人性所用完全不同。 一、终端:低库存何时兑现 首先需要回答的问题是,什么限制了需求端的库存水平进一步增加。 我们理解中下游经营利润的长期磨损和短期倒挂带来的经营上的低库存、高周转、刚需补库是低库存的果,而从当前的利润水平来看,价格下行趋势下,我们尚未观察到利润修复的迹象,这意味着短期刚需补库的形态或将继续维持,而从当前提货情况来看,下游产成品存在逐渐累库的趋势,低利润将会限制中下游企业的补库行为。 如果从饲料端的玉米(2464, 5.00, 0.20%)库存来看,尚未看到明显的减量趋势。节前增量更多来源于深加工企业的备货情况,所以也可以看到节前深加工企业玉米库存的环比增加,也能看到开机率的连续上行,淀粉(2922, 7.00, 0.24%)糖的开机率增加也反映出节前饮品端的备货积极。

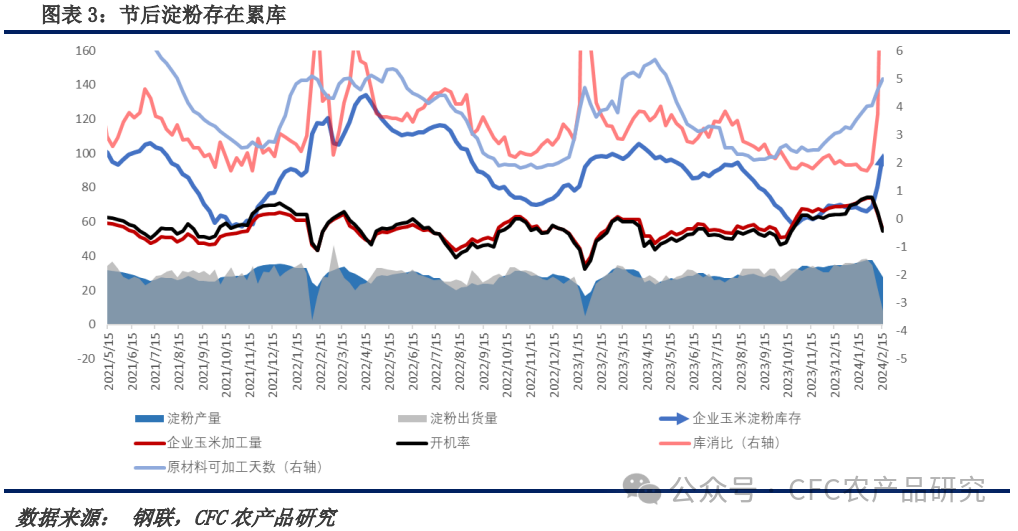

不过需要注意的问题时本年度春节靠后的原因,导致开学开工时间有所调整,春节假期之后已经来到临近开学和开工的时点,意味着节前的备货不止是春节前的备货,还有为了春节后开学开工的备货,这一点从面粉企业在春节前开工增加的情况可以侧面验证出来,说明需求转好的情况更多是节前双重备货的利多注入,“跷跷板”效应意味着节后的需求存在downside。据钢联数据显示,截至2月21日,全国玉米淀粉企业淀粉库存总量105.55万吨,较上周增加5.38万吨,周增幅5.37%,月增幅59.68%;年同比增幅7.81%。。节前订单逐渐增加的情况下,需要关注淀粉盘面利润的锁定机会。 综合需求端情况来看,我们认为需求端存在中性偏空的性质。

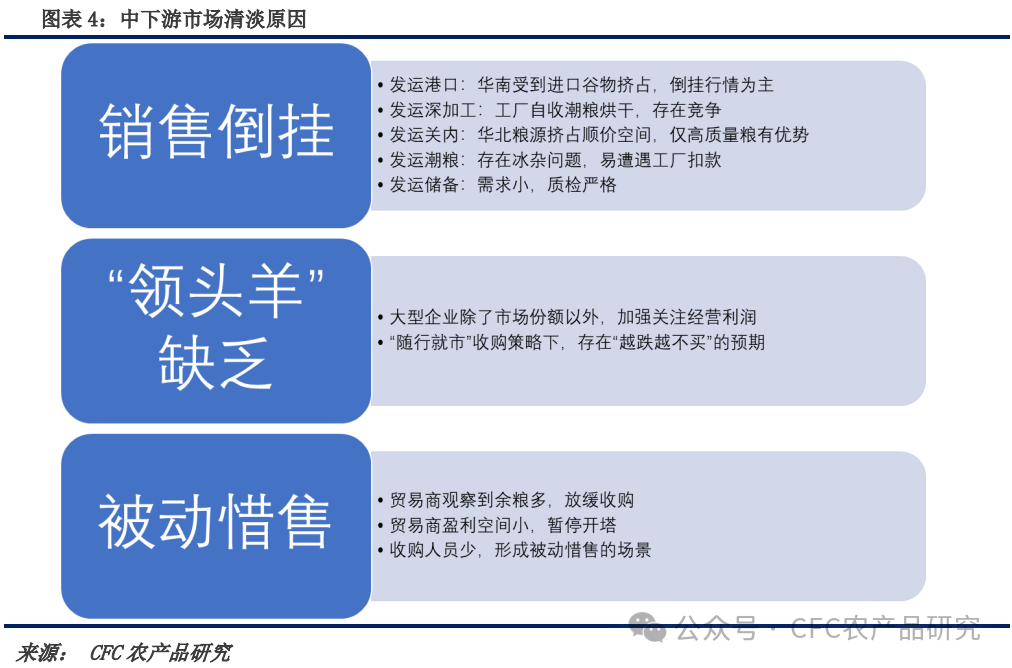

综合来看,下游由于利润的压缩和成品需求的低迷难见起色,即使在短期由于现货市场的涨势存在高价补库的可能性,不过不排除进口替代的进一步放量,以及后期利润维持低位后的检修增加带来对成本的对冲,这样相当于进一步前置兑现后期的需求。 二、渠道:惜售抵触+余粮减少,从“越跌越不卖”到“越跌越买” 本市场年度,贸易商收购情况较为清淡,少建或者不建库存为主,依靠自身渠道能力进行少量购销,其原因一方面在于现货发运难以顺价,烘干或者直收潮粮都存在亏损,且经历过前两年的亏损之后,很多贸易商也元气大伤,采取谨慎策略,11月反弹期间有部分贸易商认为反弹开启,少量建库存,但因后期落价再次亏损后放弃建库计划,少部分选择囤好粮以待“优粮优价”。更多贸易主体选择观望。 除了不顺价问题以外,本年度缺乏大型企业“领头羊”效应也是主要原因,往年很多贸易商收购策略以跟随为主,大的粮食企业开收,贸易商也开始同步,但今年由于前两年面临类似的问题,大型企业也开始关注业务盈利水平,担心粮价先涨后跌,所以随行就市中下游企业出手缓慢的主要原因。 再者,从基层也可以看到售粮进度的缓慢,贸易商认为产地余粮多,销售不顺价形成了不开塔的负反馈效应,部分做停塔停收处理,以产地调研的沿途观察为样本,不开塔的比例在24%-80%浮动,牡丹江-鸡西一带开塔较多,东部北边开塔比例较低,存在卖粮的农民因为价格问题或者收购主体少的原因形成了主动惜售和被动惜售的情况。

所以转机一方面出现在节前大型企业开启进场收购,另一方面,在价格逐渐来到成本乃至成本以下之后,部分贸易商开启建仓,叠加种植主体存在销售意向,根据机构数据显示,东北周度售粮进度已经来到4-5%的水平,较开季时逐渐加速,也多于历史临近春节前售粮情况放缓的情况。 另一方面贸易商也出于对自身的考虑开始收购,一方面时新粮逐渐销售的过程中上游库存下降,收购难度和成本增加的可能性增强,另一方面贸易商今年并未大量建立库存,以年为单位的停收意味着客户的流失和渠道的萎缩,所以收购也是企业生存的考虑。

从种植成本角度出发观察种植者的成本情况,黑龙江西部地区单产水平受到夏季偏旱和上市前的降水偏多的影响,所以粮食的流通成本较东部偏高,这意味着在落价过程中,西部农民面临亏损后形成了抵触的效应,所以也能看到调研过程中东部选择年前销售的种植主体多于西部反映的情况,而此前我们对于基本面的估值低点更多来自于低成本地区,所以伴随基本面低估值地区逐渐售出后,基本面的支撑削弱,更多是基于种植端在节后“越跌越卖”的“踩踏”冲击,意味着价格的下移幅度难以估测,只能依靠中下游基于收购情况所形成的量价关系来反映。而且从预期面来看,年后卖压一事已经成为市场普遍认同的点,从此前05合约给到的2317折算产地收购价格已经来到0.76-0.77元/斤的水平,意味着对于节后落价的预期已经被部分price-in。需要进一步评估的是中下游群体的收购可能,在当前市场情绪刺激的情况下,短期收购进度或将偏强,一定程度上会消化后期售粮压力,这意味着想要复制春节前的跌幅需要卖压可量化的兑现。

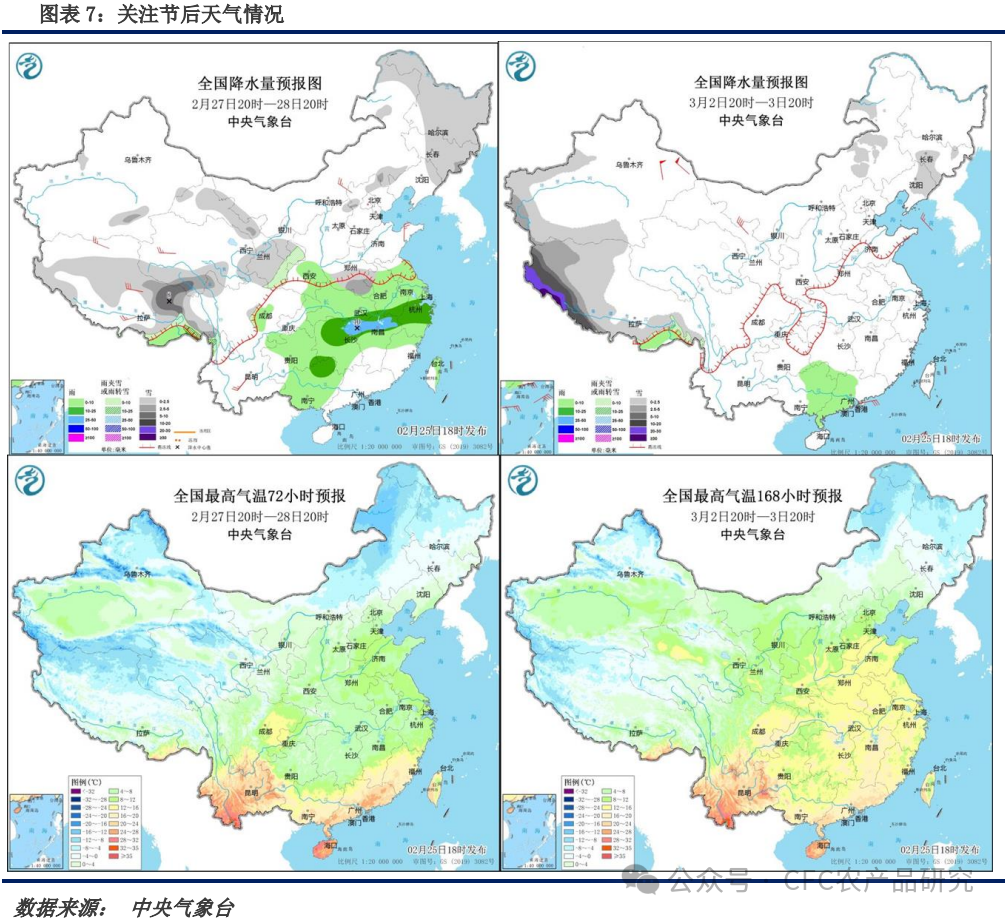

三、消息面:传闻驱动的持续性 节后消息频繁发布也给了市场新一轮的预期管理方向,在考虑到同级别和上下级别单位之间的博弈需要时间,对于上述消息的兑现存在一定不确定性。无论是此前拍卖延期、第二批增储库点的公布、抑或是上周文件的发布,问题都指向了当下对于执行路径的推演,以及对于此事重要性和紧急性的评估。 从传闻本身来看,“增加粮食商业储备规模”属于具备操作方向的“命题作文”,而从内容来评估,作为骨干企业,也需要结合当前粮价快速下行,需求不振,贸易购销观望的市场环境下发挥国有骨干企业的积极作用,将入市收购国产玉米一事进行落实,企业也需要将此前相关库容库存经营情况财务情况的相关资料进行展示评估,得出确定性的结论。这个节点需要表明的一是收购的确定性,之后是时间、数量。 从传闻的参会单位上看,为了不与此前对于利润考核的经营目标以及宽信用的要求相冲突,相关归口的单位也与会参与集体评估,也反映了本次会议对于企业顾虑的充分考虑。 从重要性上,上述动作维护了种植主体的信心,用引导的方式发展“稳大豆(4558, -51.00, -1.11%)、扩玉米”、“退林还耕”、“限制粮食‘非粮化’”的相关战略,旨在扩大粮食生产,维持自给自足的规模基础,信心的增加将会促进种植主体的种粮决策,这也是保障了更高层面对于农民的积极交代。 从紧急性上来讲,当下时间点尚未完成种植生产材料的购置,农民也需要售粮来完成流动新回收。考虑到玉米季产年销的属性,只有种下去才能成为粮食,这种刺激有利于种植积极性的维护、稳玉米政策的落地、粮食安全战略的施行。 从后续传闻的发酵上,我们理解当前的情况仍属于一场自负盈亏的行动,而行动的贡献程度将成为后期上级支持的重要依据,这一点一定程度上可以刺激企业将上述情况落地。从当前港口收购价格在周六上涨40元/吨的情况来看,这件事仍存在继续发酵的题材。 四、天气:关注寒潮的持续时点 我们将在下周继续看到气温下降的情形,短期因为化冻后凝固,扒粮难度增加,冰杂增加,同时反复化冻的情况将不利于粮食的保管,这种天气也会助涨短期种植主体惜售的情绪,需要看到的是进入到3月中旬,天气将逐渐转暖,建议关注一周后的天气情况。

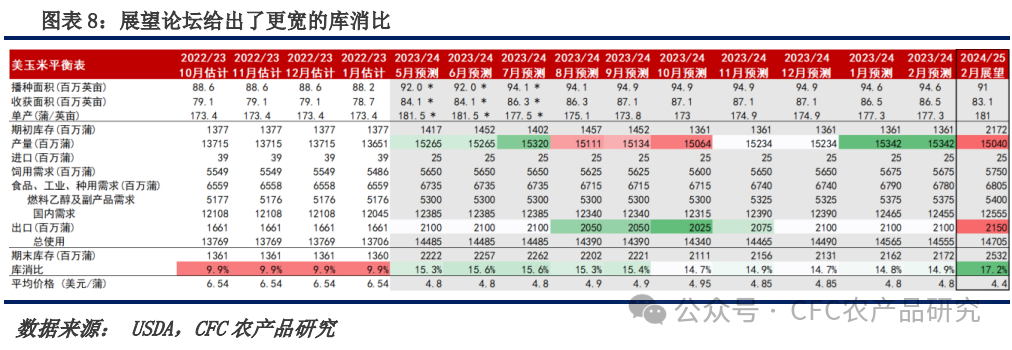

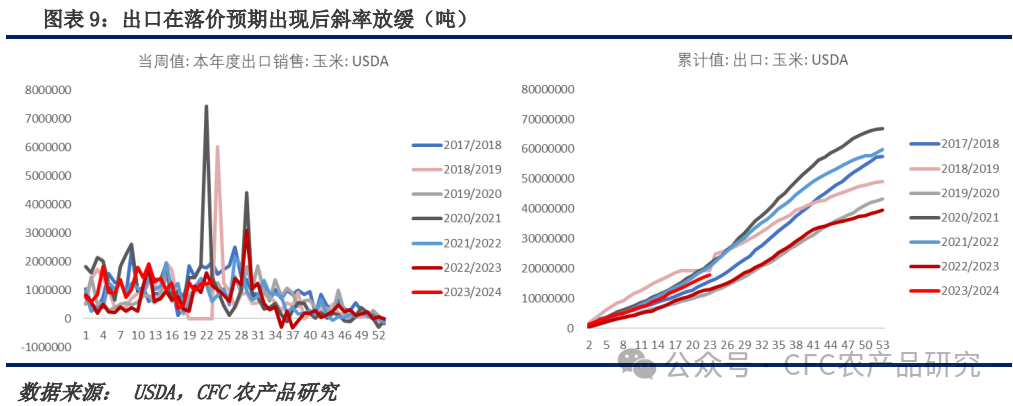

五、海外:USDA展望给出新低估值 2月展望论坛USDA给出了更高的库消比,我们理解是对于出口进度进一步的降价促销的预期管理。一方面2月平衡表本就偏高的库消比意味着本年度出口压力的增加;另一方面说明新季即使种植面积存在调减,高趋势单产将对冲内需和出口带来的增长,不断增加的结转库存水平意味着更宽松的库消比和更低的销售价格。两者都意味着市场预期的预期的偏弱,假期期间,我们看到CBOT玉米价格来到4%的跌幅也是对于这种供应压力的交易,这也将进一步下调进口成本中枢,在当前国际局势的前提下,海外市场供应的增加也意味着国内长期价格中枢也存在同步下调的空间。

短期利于进口价格兑现的部分在于不断增加的进口替代谷物,以及保税玉米的询盘,但是考虑到短期传闻所引导方向的加持下,我们建议关注最近政策的持续性,对于现货企业,应避免出现给替代谷物过大的权重,避免出现23年11月由于进口许可证问题导致的主动补库情况,建议做好国内外谷物敞口的拼配。 综合上述判断,我们认为:1.考虑到下游的经营压力会随着原料成本的上涨不断累积,而需求端如果能保持成品维持主动去库的情况,将不排除对冲上述原料端的压力;2. 考虑到区域余粮逐渐减少,入市收购的贸易商逐渐增加,需要留意上游售粮节奏加速向中游转移的过程,以此对冲余粮销售压力;3. 考虑到当前相关传闻均向保障粮价的方向发展,无论是对市场额外供应的限制还是对于下游主动建库意向的规模与时机讨论,可以看到相关活动的紧迫性,这种紧迫性也会推动中游主体积极入市,届时卖方议价能力将得到增强。 上述情况意味着市场短期趋势难改,不排除后期期的消息刺激的出现,需要在消息逐渐消化后才能将交易重点转移到需求端。多空两侧波动的不确定性意味着继续维持单边策略可能会遭遇较大的波动风险,建议通过买入期权的方式进行规避;对于现货企业,可以继续维持刚需补库的节奏,对于未来半个月的生产计划建议市场提高库存边际,以规避短期上游惜售/抢粮的风险,并在控制仓位水平下逐步进行卖出套保的动作,不宜短期给到大量仓位。 从估值角度,我们认为对于05合约当前价格较当前现货成交价格(2340元/吨+2个月持仓成本)贴水100元左右,而考虑到当前现货收购价格对趋势的引领,不排除到货量会伴随价格的落实出现惜售情绪,进而导致盘面共振上行的风险,建议卖出套保对上方空间进行有效规避。另外由于短期现货领涨,带动03合约一起上行,致使3-5合约存在反弹轨迹至-60的轨迹,我们建议观察-60的阻力是否向上突破,如果不能,我们先观察05合约的兑现情况,如果上行加速或者出现力竭情况,届时建议考虑卖出套保操作。米粉价差受到当前玉米价格上行的作用,走出快速压缩利润的态势,短期0.5米粉价差观察-450的上方压力,如果突破,叠加基本面给到的玉米现货偏强的现实,我们建议做缩头寸的继续持有,目标压力位置-400。 研究员:魏鑫 期货交易咨询从业信息:Z0014814 研究助理:汤选澎 期货从业资格信息:F3084589 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);