来源:中信建投期货微资讯 本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合! 本报告完成时间 | 2024年2月18日

主要逻辑 主要逻辑: 春节期间原油价格受地缘冲突提振上行,将为节后聚酯产业链商品价格提供较好支撑,预计节后将有一波成本驱动的行情。除此之外,聚酯端负荷恢复较为可观,据CCF消息,近日聚酯工厂开工或计划开工产能合计约500万吨左右,对应聚酯负荷约85%,后续有望提升至90%以上,织造端负荷恢复则需等待至2月下旬至3月上旬。 从整个产业链来看,TA装置存在检修的预期,同时调油仍未有明显起色,PX开工负荷预计维持偏高,在成本驱动的行情下,TA仍将相较PX有更强的表现,但PTA(5912, 14.00, 0.24%)加工费已修复至较高水平,上方空间较为有限,前期加工费做多持仓可适度离场,单边可轻仓试多。 EG环节前期进口货逐步到港,显性库存去化速度放缓,但中东局势持续紧张,市场或仍将对海外供应减量进行炒作,节后EG有望迎来一波上涨行情。但与此同时,煤制乙二醇装置3月附近或有回归,需要关注本土供应回归的落实程度,关注交易逻辑的切换时点,仍然维持低多、轻仓操作看法。 综上所述,聚酯产业链品种在节后首周受成本、地缘冲突影响将迎来一波上涨,但上涨行情的成色及可持续性仍需关注3月份需求复苏程度。疫后内需已经经历一轮爆发,2024年内需增速将有所放缓,对于需求端,重点关注后续外贸订单的承接情况。

投资策略: TA2405-PX2405加工费多单减产,EG2405低多为主。 风险提示: 原油价格大幅下挫,下游需求复苏不及预期 建投视角

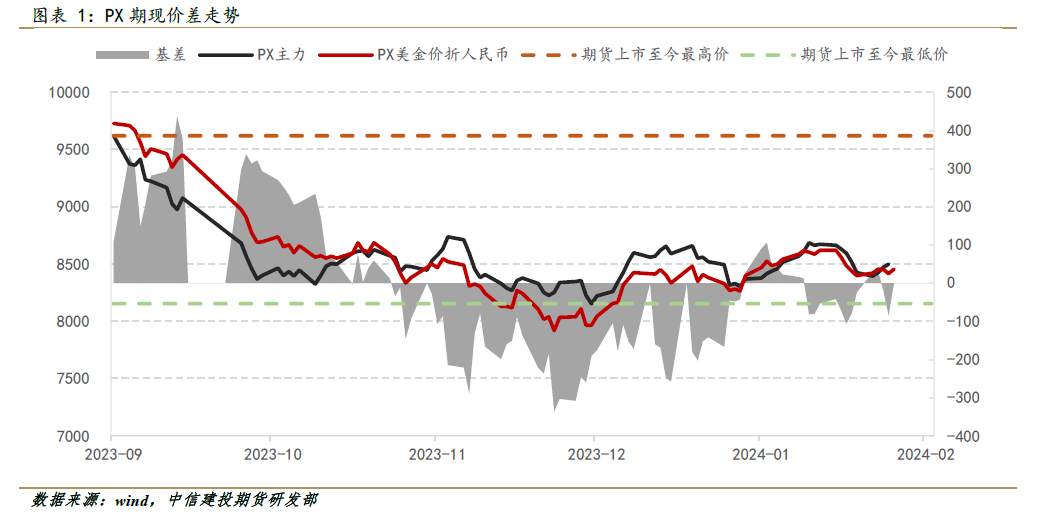

01PX:原油表现偏强,提振期现价格

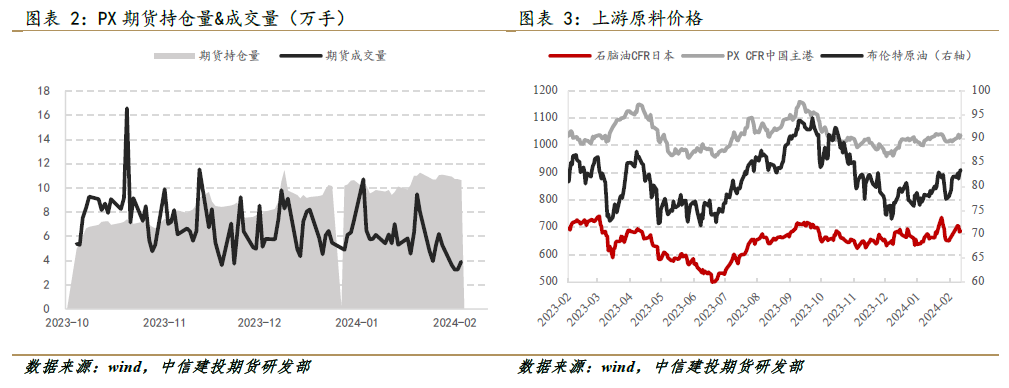

1.1 原油提振下,PX期现价格上行 节前原油价格反弹,带动PX期现价格上行。截至2月8日,PX2405期货合约结算价环比上涨76元至8500元/吨,涨幅约0.9%。PX主力持仓量环比减少0.5万手至10.6手,跌幅约4.1%。

1.2 春节期间中东局势紧张,原油价格上行,提振芳烃 春节期间,中东局势持续紧张,提振原油价格,截至2月16日,布伦特原油结算价相较2月9日上涨1.28美元至83.47美元/桶。石脑油价格较2月7日上涨21.3美元至687美元/吨,涨幅约3.2%。PX中国到岸价较2月9日上涨18.3美元至1038.3美元/吨,涨幅约1.8%。

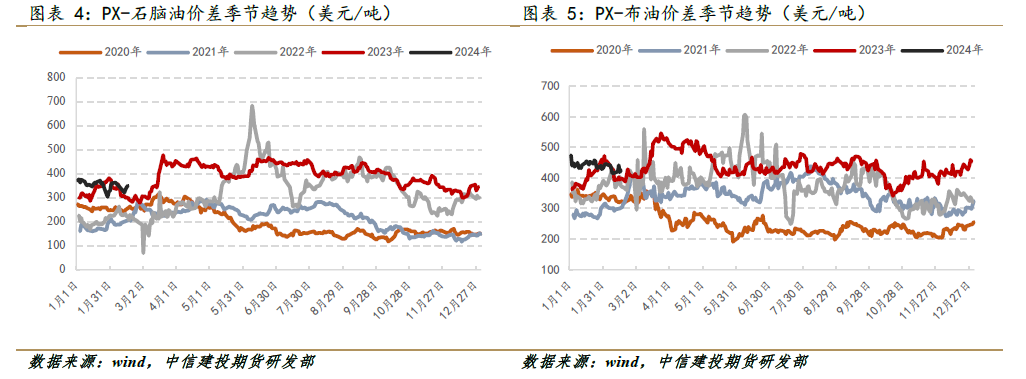

1.3 PX供应充足,涨幅不及石脑油 截至2月16日,PXN价差相较2月7日下降2.3美元至351美元/吨,跌幅约0.6%。PX-布油价差环比上升9美元至425美元/吨,涨幅约2.1%。

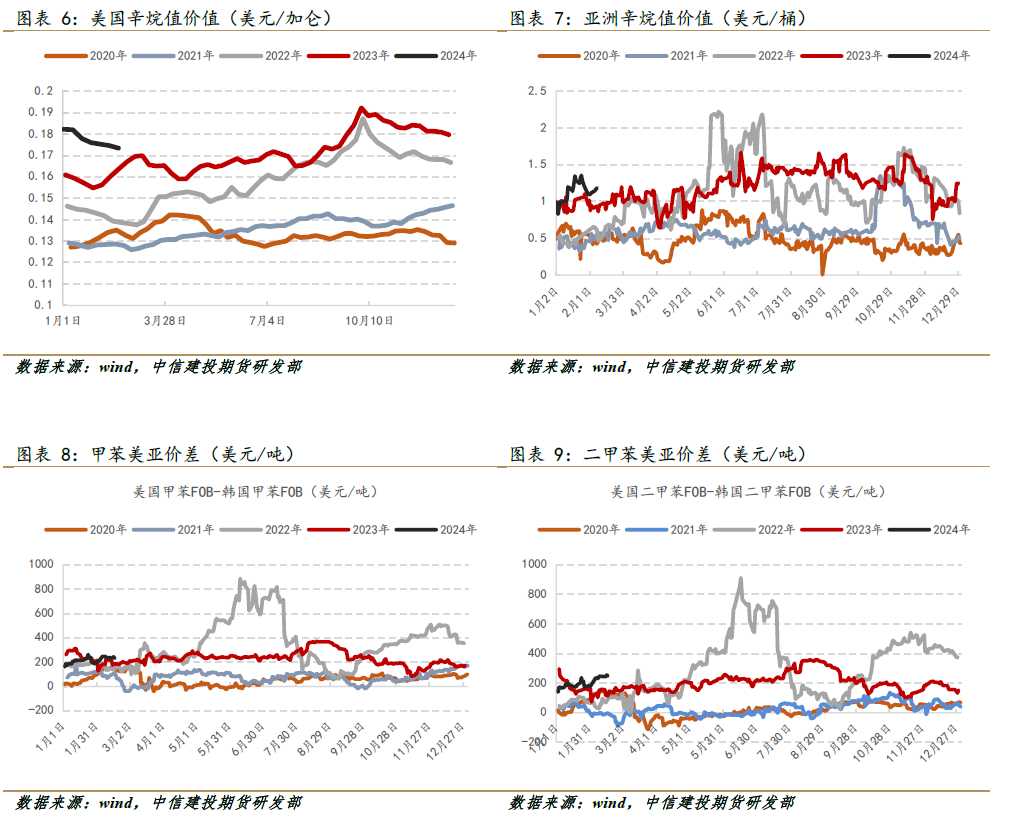

1.4 节前辛烷值价值上行,节中原油提振芳烃价格 调油方面,节前亚洲辛烷值价值上行,截至2月7日,亚洲辛烷值价值较2月2日上升0.34美元至5.9美元/桶,涨幅约5.7%。芳烃美亚套利窗口尚未打开。

02PTA:成本提振持续,节后或将高开

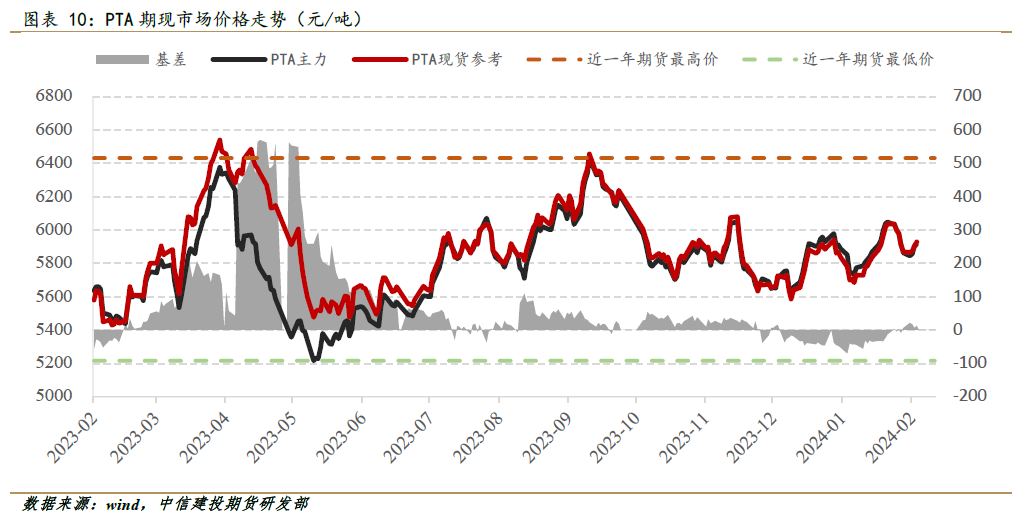

2.1 节前TA2405合约受成本影响上行 原油受宏观等因素影响反弹,PTA价格上行,截至2月8日,PTA2405合约结算价环比上升54元至5918元/吨,涨幅约0.9%。PTA现货参考价格环比上升60元至5930元/吨,涨幅约1%。天气影响下,近期货物运输受限,基差小幅走强。

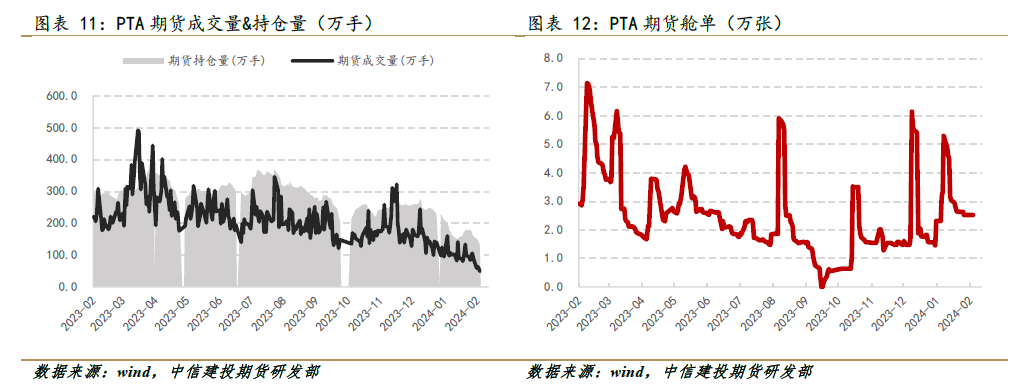

外商减仓加之临近春节,PTA持仓大幅下滑,成交偏淡,截至2月8日,PTA期货持仓量环比减少22万手至135万手。PTA仓单持稳至2.5万张。

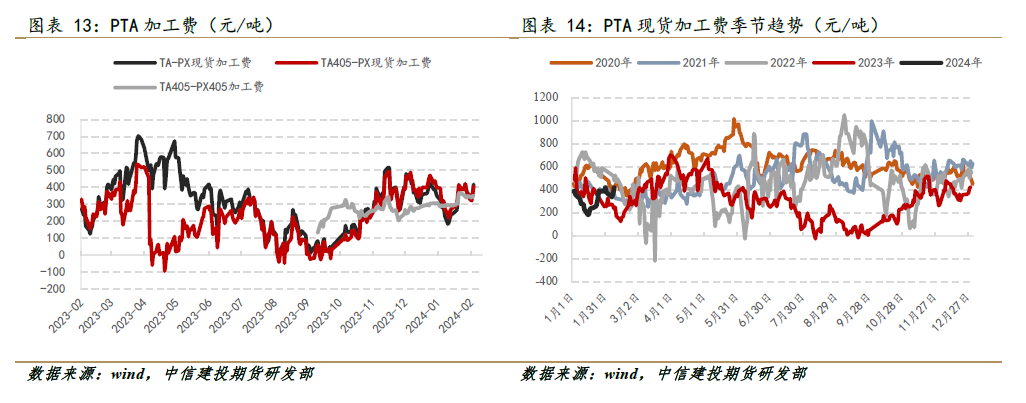

2.2 TA-PX强弱关系维持,PTA加工费上行 截至2月8日,PTA现货加工费环比上升49元至418元/吨。PTA主力加工费(TA405-PX现货)环比上升43元至406元/吨。盘面2405加工费价差(TA405-PX405)环比上升4元至351元/吨。

03MEG:去库进程放缓,关注节后需求恢复情况

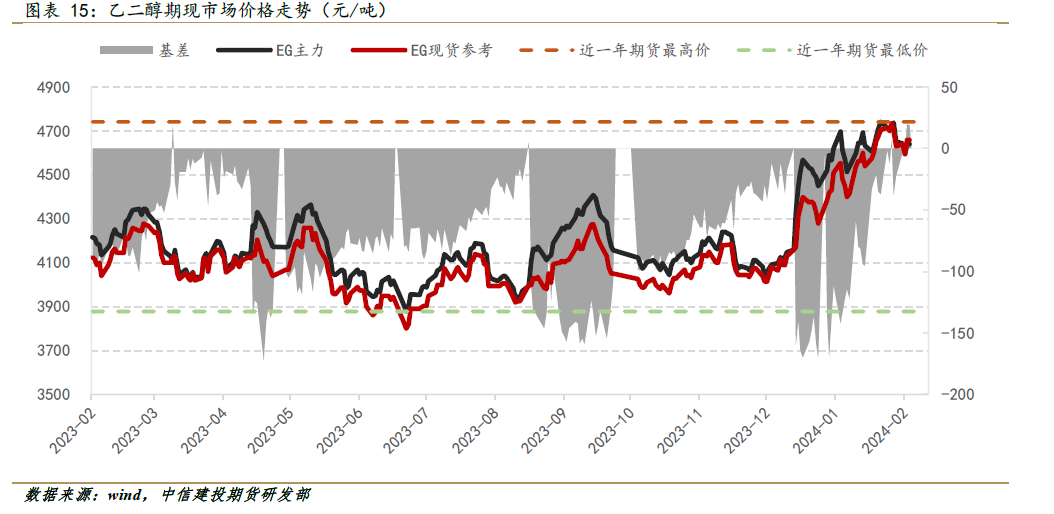

3.1 近弱远强格局凸显,期现结构切换 截至2月8日,EG主力合约价格环比下跌11元至4641元/吨,跌幅约0.2%。EG华东现货参考价格环比上涨30元至4660元/吨,涨幅约0.6%。基差环比走强41元至19元/吨。

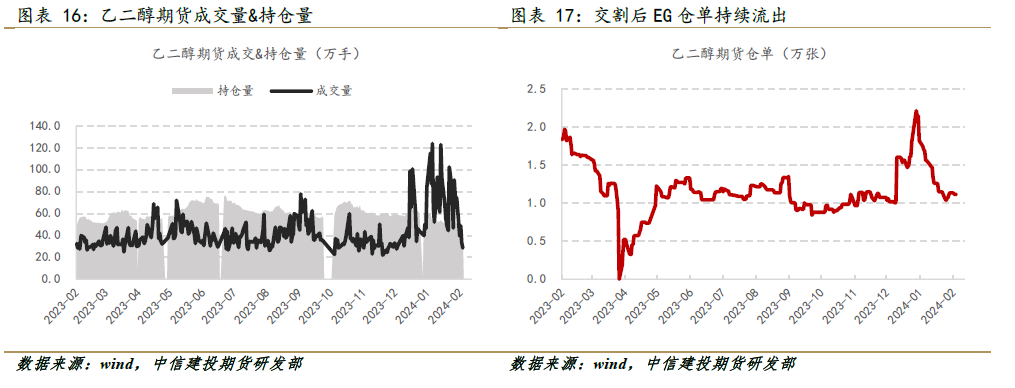

截至2月8日,EG期货持仓环比减少6.7万手至43.5万手。EG仓单基本持稳。

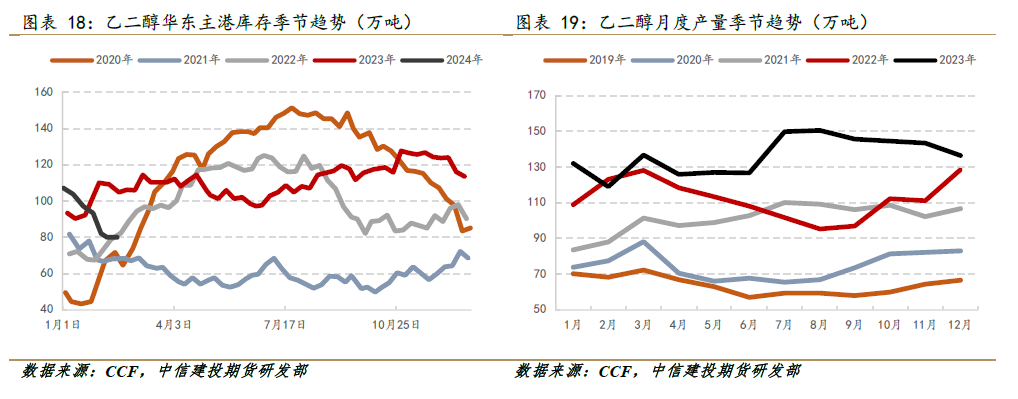

3.2 供应:显性库存去化放缓 海外供应削减下,乙二醇港口库存持续下滑,截至2月18日,MEG华东主港地区港口库存较2月5日持平于80万吨。

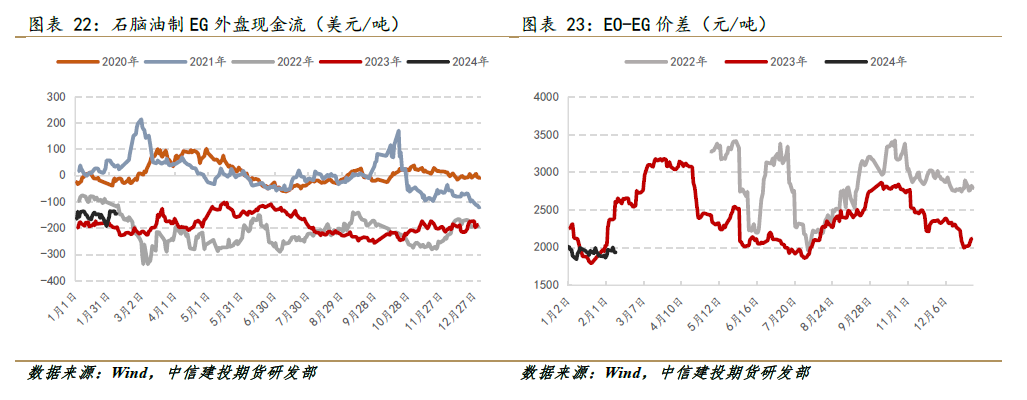

3.3 估值:震荡市下,估值企稳 供需两端缺乏新驱动,节前价格震荡,估值企稳

04聚酯:节后需求恢复可观,关注库存累积情况

4.1 节前短纤价格跟随成本小幅上行 截至2月8日,PF主力合约价格环比上涨46元至7416元/吨,涨幅约0.6%,现货价格环比持平7343元/吨。

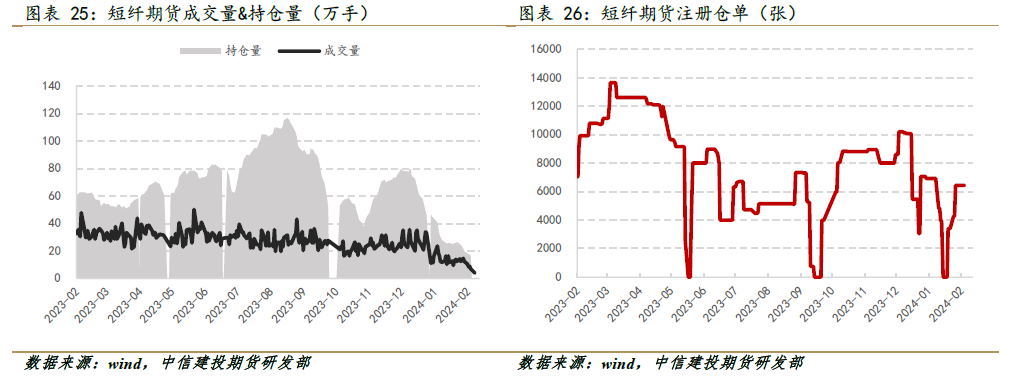

期货市场成交及仓单方面,截至2月8日,PF期货持仓环比减少3.1万手至16.5万手。PF期货仓单环比持平6453张。

4.2 聚酯如期开工,关注库存累积情况 据CCF消息,近日聚酯工厂开工或计划开工产能合计约500万吨左右,对应聚酯负荷约85%,后续有望提升至90%以上,织造端工厂预计二月下旬至三月上旬陆续开工,节前织造端备货约15天,节后预计被动补库为主,对上游原料的价格提振作用或较小,关注后续订单接收情况。

05聚酯产业链后市展望:节后首周成本驱动为主

春节期间原油价格受地缘冲突提振上行,将为节后聚酯产业链商品价格提供较好支撑,预计节后将有一波成本驱动的行情。除此之外,聚酯端负荷恢复较为可观,据CCF消息,近日聚酯工厂开工或计划开工产能合计约500万吨左右,对应聚酯负荷约85%,后续有望提升至90%以上,织造端负荷恢复则需等待至2月下旬至3月上旬。 从整个产业链来看,TA装置存在检修的预期,同时调油仍未有明显起色,PX开工负荷预计维持偏高,在成本驱动的行情下,TA仍将相较PX有更强的表现,但PTA加工费已修复至较高水平,上方空间较为有限,前期加工费做多持仓可适度离场,单边可轻仓试多。 EG环节前期进口货逐步到港,显性库存去化速度放缓,但中东局势持续紧张,市场或仍将对海外供应减量进行炒作,节后EG有望迎来一波上涨行情。但与此同时,煤制乙二醇装置3月附近或有回归,需要关注本土供应回归的落实程度,关注交易逻辑的切换时点,仍然维持低多、轻仓操作看法。 综上所述,聚酯产业链品种在节后首周受成本、地缘冲突影响将迎来一波上涨,但上涨行情的成色仍需关注3月份需求复苏程度。疫后内需已经经历一轮爆发,2024年内需增速将有所放缓,对于需求端,重点关注外贸订单的承接情况。 研究员:董丹丹 期货交易咨询从业信息:Z0017387 期货从业信息:F03095464 联系方式:18616602602 助理研究员:李怡辉 期货从业信息:F03122116 联系方式:13822770850 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: