Mysteel解读:2月鸡蛋市场供应面继续增加 利空蛋价

|

- UID

- 2

- 积分

- 2941024

- 威望

- 1420548 布

- 龙e币

- 1520476 刀

- 在线时间

- 13696 小时

- 注册时间

- 2009-12-3

- 最后登录

- 2025-4-15

|

Mysteel解读:2月鸡蛋市场供应面继续增加 利空蛋价

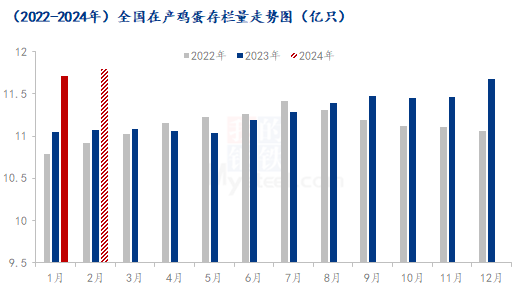

【导语】2月新开产蛋鸡多为去年10月前后补栏鸡苗,从而推出本月新开产数量继续增加。淘汰鸡方面,上月淘汰平均日龄在529天,通过养殖周期推算本月待淘老鸡多为2022年9月前后补栏鸡苗。通过前期鸡苗数据对比,2月新开产数量高于理论淘汰量,在产蛋鸡存栏量环比递增。叠加春节假期间积攒库存压力较大,节后处于库存消耗期,鸡蛋(3474, 1.00, 0.03%)市场供应面明显宽松,利空蛋价。  据来源:钢联数据

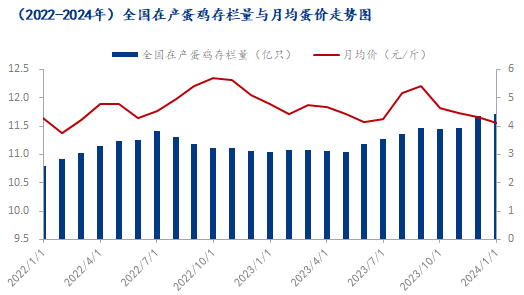

1月鸡蛋市场行情回顾 1月全国在产蛋鸡存栏量约为11.71亿只,环比增幅5.97%,同比增幅5.52%。主产区月均价为4.10元/斤,较12月下跌0.21元/斤,跌幅4.87%。月内存栏上升,蛋价下跌,两者呈负相关关系。月上旬正值元旦过后,终端采购货源尚未消化,市场需求偏淡,下游贸易商采购亦谨慎,多以清理库存为主,价格震荡走跌。中旬蛋价处于偏低位置,业界对后市存阶段性看涨预期,从而刺激部分食品企业及商超逢低备货意愿,各环节余货压力得到缓解,蛋价迎来小幅反弹。下旬春节备货不及预期,市场交投不温不火,蛋价继续承压转弱。 2月供应面继续宽松 利空蛋价 一、2月新开产蛋鸡数量环比增加  数据来源:钢联数据

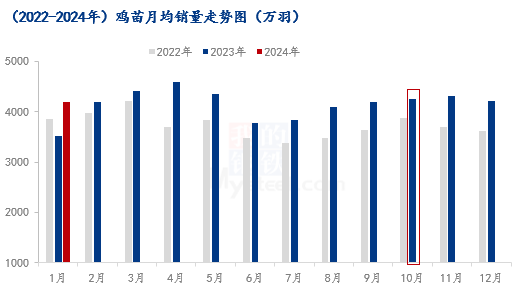

2月新开产蛋鸡多为去年10月前后补栏鸡苗,一方面由于养殖单位已在中秋前淘汰部分老鸡,当期存顺势补栏计划,大型种鸡企业鸡苗销售尚可。其次10月蛋价虽下跌,但饲料成本亦下降明显,养殖端避险心理转淡,补栏积极性变化不大。据Mysteel数据统计,2023年10月鸡苗销量为4253万羽,较9月增加59万羽,增幅1.39%,从而推算出2月新开产蛋鸡数量环比微增。 二、2月淘汰鸡出栏量或减少 上月老鸡平均淘汰日龄为529天,按照养殖周期推出2月待淘老鸡多为2022年9月前后补栏鸡苗,当期鸡苗销量处于年内低位,因此本月待淘鸡源供应有限。加之本月正值春节假期前后,屠宰企业多数时间处于放假停工状态,预计2月淘汰鸡实际出栏量或小于理论值。 三、2月新开产数量大于理论淘汰量 在产蛋鸡存栏量继续增加  数据来源:钢联数据

从2月新开产蛋鸡与淘汰鸡理论出栏量来推算,本月新开产数量高于淘汰鸡理论出栏量,2月在产蛋鸡存栏量继续增加。同时月内正值春节前后,休市期间养殖端积攒5-6天库存量,而节后家庭储备货源尚未消耗,市场需求处于低迷期,各环节多以消化库存为主,鸡蛋市场供应面宽松,利空蛋价。 |

论坛官方微信、群(期货热点、量化探讨、开户与绑定实盘)

|

|

|

|

|

|

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);