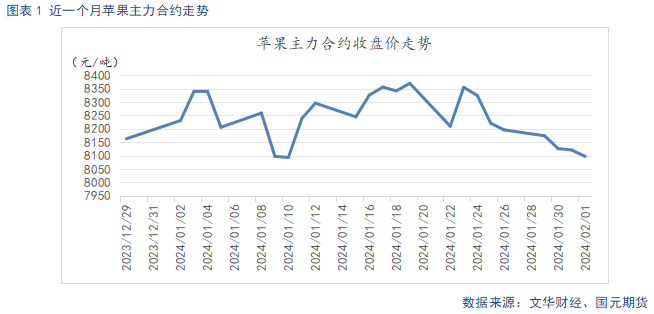

来源:国元期货研究 春季备货已进入尾声,1月底开始,终端走货情况较前期有所好转,但今年水果市场整体销售情况不佳,水果价格普遍出现下滑,本季苹果(8000, -10.00, -0.12%)高价低质,相较之下,苹果性价比偏低,降价走量依然没有明显改善终端销售情况,加之部分货源质量问题突出,去库压力偏大,并且节后很可能出现低质量货源被动集中出库,加重苹果节后价格下行压力。维持偏空看待,建议主力2405合约8000-8500元/吨区间内逢高做空。 一、行情回顾

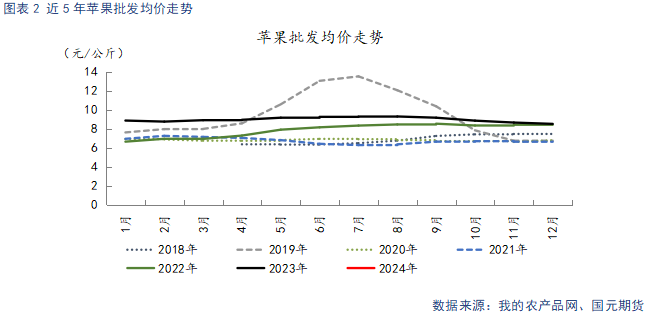

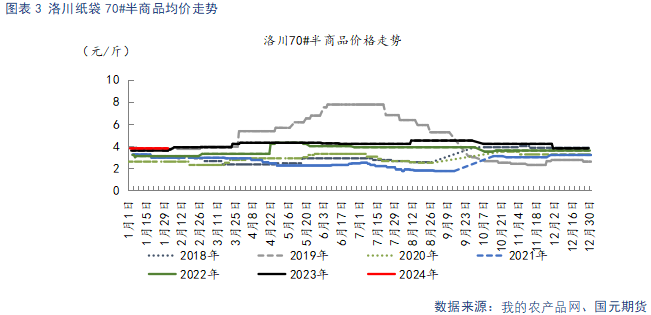

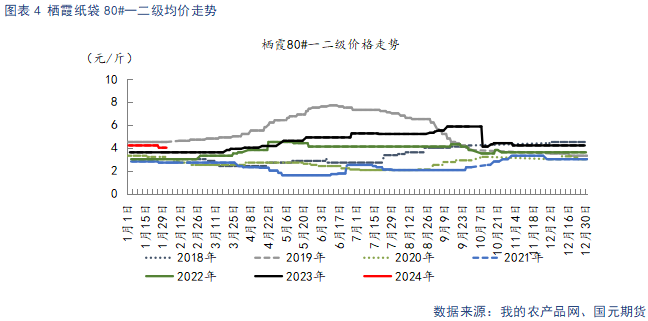

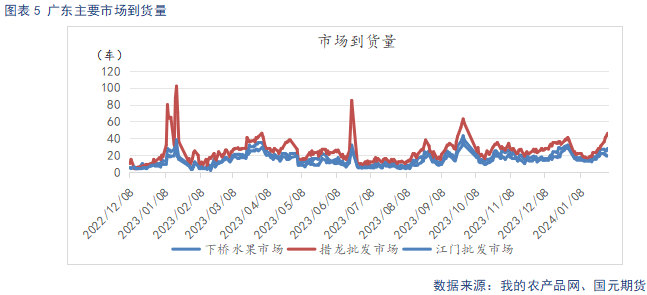

上周备货进入尾声,市场到货明显增多,销售速度加快,市场以客商自存货包装的礼盒为主,价格两极分化,好货供应偏紧,价格稳定,差货走货偏缓,价格偏弱。上周主力2405合约最高价8275元/吨,最低价7942元/吨,收盘价8045元/吨,跌幅1.84%。 二、苹果基本面分析 2.1 节日推动走货转好 市场以质论价 本周,洛川70#半商品均价3.8元/斤,价格环比上周持平。栖霞80#一二级均价4.0元/斤,价格环比上周下滑0.2元/斤。据果品流通协会统计,截止2月2日,全国富士批发均价8.85元/公斤,较上周环比上涨0.24元/公斤。临近春节,下游消费出现增量,市场以质论价,好差货价格两极分化。本周广东主要苹果批发市场日均到货29车,日均到车量比上周环比增幅明显。目前到货以礼盒装为主,今年因为质量问题,很多客商无论好差货都包装成礼盒发往市场,增加销售机会,导致今年礼盒价格差异较大,好货礼盒装价格偏硬,差货礼盒装如果售价较低,走货也比较快。

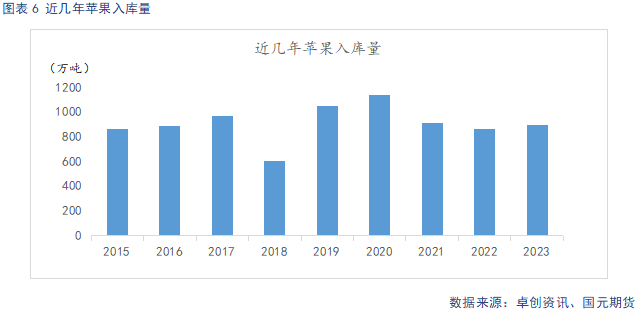

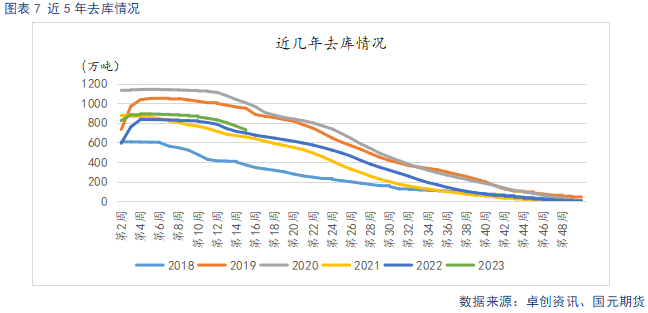

2.2 出库增量明显 库存压力严峻 据卓创资讯统计,截止到2月1日全国冷库目前存储量约为729.34吨,单周出库量为37.18万吨,出库量逐周增长,但依然不及去年节前两周的出库量。 其中山东地区冷库库容比为56.56%,较上周减少1.72%。陕西冷库库容比为60.66%,较上周减少3.81%。今年山东质量问题较为突出,走货速度缓慢,目前库内交易已进入尾声,发货量逐步减少,节后山东地区去库压力较大。陕西今年在销售过程中,果农出库意愿强烈,价格有较大降幅,加之质量整体好于山东,性价比更高,因此客商优先选择陕西货源采购,交易较为活跃,是当前发往市场的主要货源地。

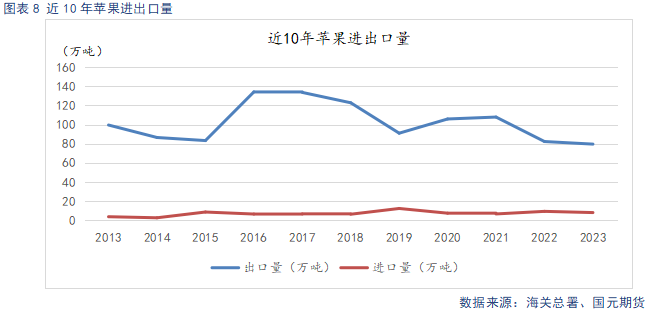

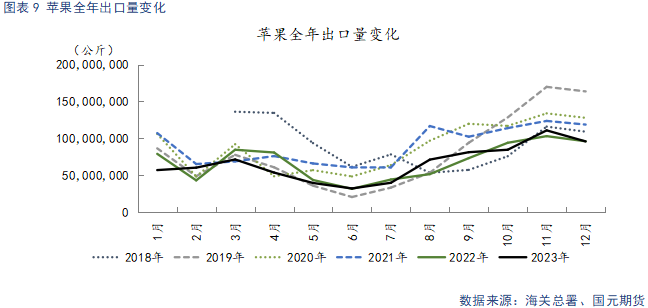

2.3 成本存在下跌空间 苹果出口预期偏好 据海关总署数据显示,2023年,我国苹果出口量为79.6万吨,其中23年12月鲜苹果出口量约为9.6万吨,环比减少13.5%,同比基本持平。鲜苹果出口有季节性规律,四季度和来年的一季度为出口旺季。今年我国苹果价格偏高,出口竞争力受到一定影响,随着苹果价格走低,从四季度开始,出口量有所回暖。虽然目前受国际海运价格扰动,但预计苹果价格,尤其是中等及偏差货源在节后仍有下跌空间,苹果出口整体预期偏好。

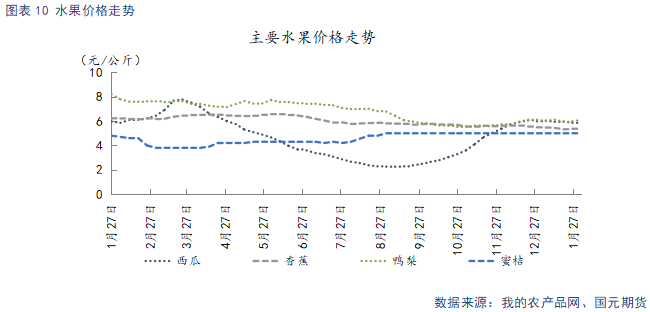

2.4 柑橘类价格优势明显 冲击苹果销售 本周主要水果价格稳中有跌。鸭梨均价6.1元/公斤,较上周环比上涨0.12元/公斤;蜜桔均价5元/公斤,与上周基本持平。 作为苹果春节期间的最主要竞品,柑橘类销售主要集中在11月-次年3月,与苹果旺季消费期重合。今年柑橘类整体丰产,量大价低,虽然在节日需求推动下,价格在持续走弱后有所回暖,但仍处于近几年历史低位,给苹果中等及偏差货源带来较大销售压力。

三、行情总结 春节备货仅剩一周,出库量增量明显,但仍不及去年。终端销售情况虽有好转,不过今年水果市场普遍销售欠佳,苹果价高质低,尤其是中等及偏差货源,竞争力不强,走货缓慢。春节备货期,果农让价走量心态较强,价格走弱后,出库并没有超预期的增长。节后消费回落,去库压力偏大,苹果承压运行。建议区间,8000-8500元/吨。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);