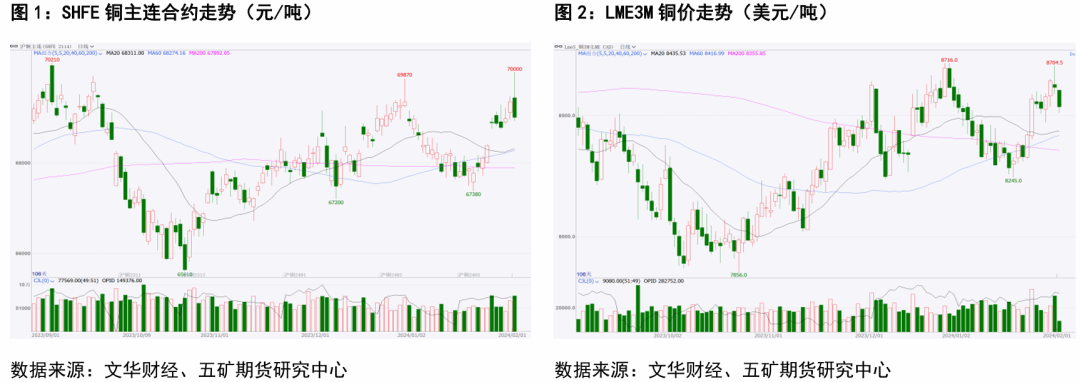

1月铜价先抑后扬,月内沪铜(68650, -180.00, -0.26%)主力合约收涨0.62%,伦铜3M上涨0.62%。上半月铜价随着美债收益率走高而回调,之后由于铜精矿供应收紧和外围股市走强反弹。当期美元指数涨2.3%,离岸人民币贬值0.9%。2月初铜价冲高回落。 进入2月,中国迎来春节长假,下游需求处于淡季,虽然供应在低利润下将有一定收缩,但总体仍将有一定过剩。海外原料端供应扰动犹存,供需延续双弱。宏观层面,美联储议息会议后市场对于降息的预期推后,海外乐观情绪有所消退;中国资产价格下跌使得现实仍弱,关注政策面对市场情绪的影响。总体上看,2月份供应过剩和宏观现实偏弱继续对铜价构成压力,而支撑来自原料供应偏紧和偏低的库存。本月沪铜主力运行区间参考:66800-70500元/吨;伦铜3M运行区间参考:8150-8800美元/吨。操作建议:观望或等待回落后短多。

1月铜价先抑后扬,月内沪铜主力合约收涨0.62%,伦铜3M上涨0.62%。上半月铜价随着美债收益率走高而回调,之后由于铜精矿供应收紧和外围股市走强反弹。当期美元指数涨2.3%,离岸人民币贬值0.9%。2月初铜价冲高回落。

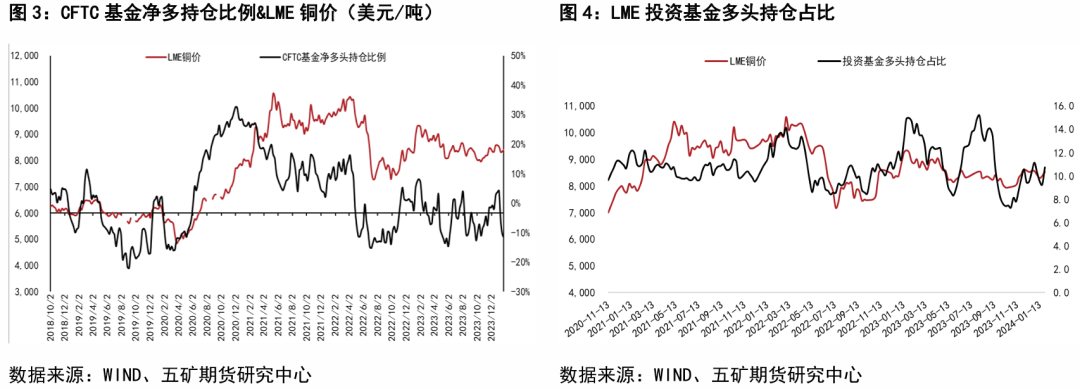

市场情绪方面,截至1月下旬,CFTC基金持仓转为净空,净空比例为11.7%,当月多头减仓,空头增仓幅度较大。同期LME投资基金多头持仓占比下滑,基金看多情绪减弱。进入2月,关注中国春节累库数量、海外风险偏好及铜矿加工费变化对市场情绪的影响。

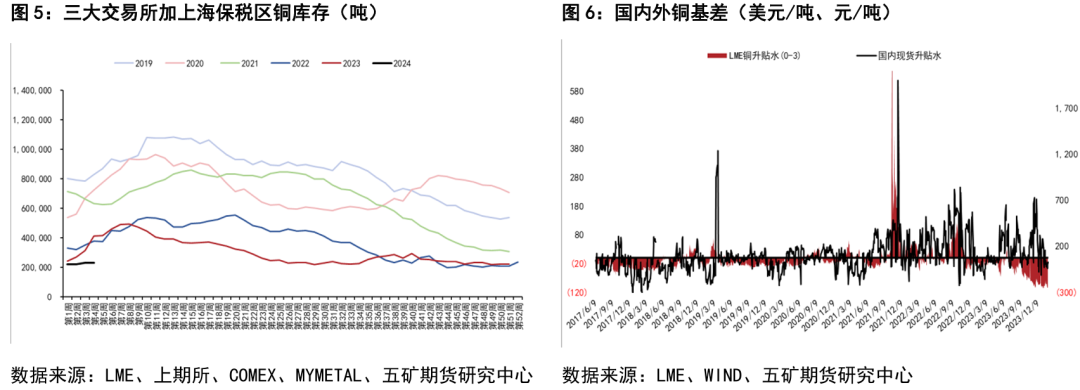

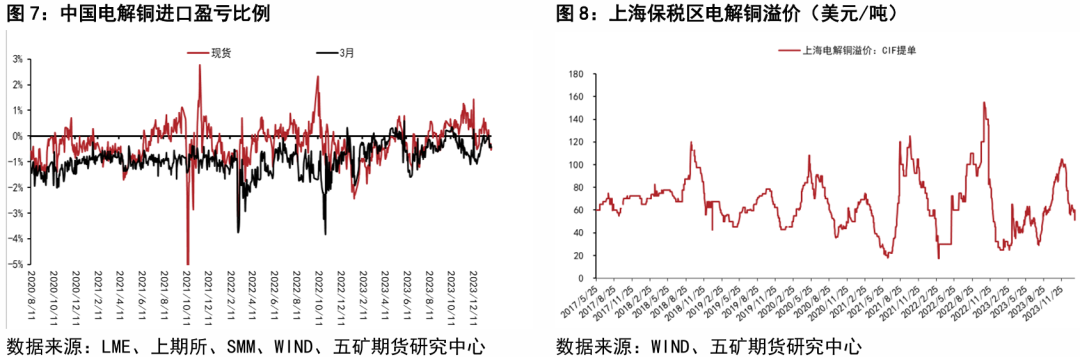

库存方面,截至1月底,三大交易所加上海保税区库存约23.1万吨,环比增加1.0万吨,去年同期库存增加约8万吨。1月LME库存减少,上期所、中国保税区和COMEX库存增加。当期国内基差震荡走弱,2月初现货升水约40元/吨;LME现货对3月合约维持较大贴水,2月初报贴水108美元/吨,现货维持偏弱。

内外盘关系方面,1月人民币汇率贬值,临近春节铜现货进口窗口关闭,当月保税铜溢价走弱,进口清关需求降低。进入2月,进口窗口关闭和季节性因素都将造成进口减少。

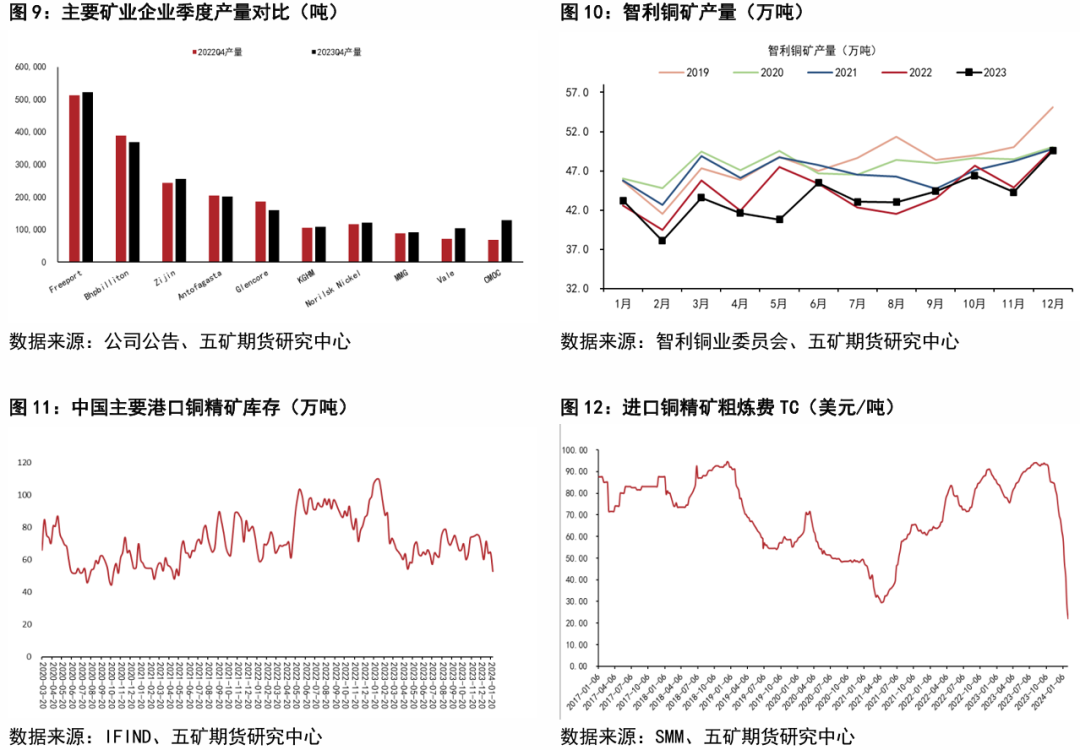

供需层面看,目前已有部分铜矿企业公布了2023年4季度生产报告,10个已公布产量报告的大中型矿企四季度产量加总206.2万吨,同比增长3.8%,从生产指引看,2024年紫金矿业和洛阳钼业将继续贡献生产增量,而自由港和嘉能可产量预计有所下滑。根据智利官方数据,该国12月产量环比提升,且基本接近去年同期水平。当前看,第一量子旗下巴拿马铜矿停产仍构成主要供应扰动。 从港口库存看,1月中国主要港口铜精矿库存减少,港口现货供需关系收紧。加工费方面,1月进口铜精矿TC继续大幅回落,月均价跌至39.6美元/吨,2月初TC跌至30美元/吨以下,反映铜精矿供需关系进一步恶化。

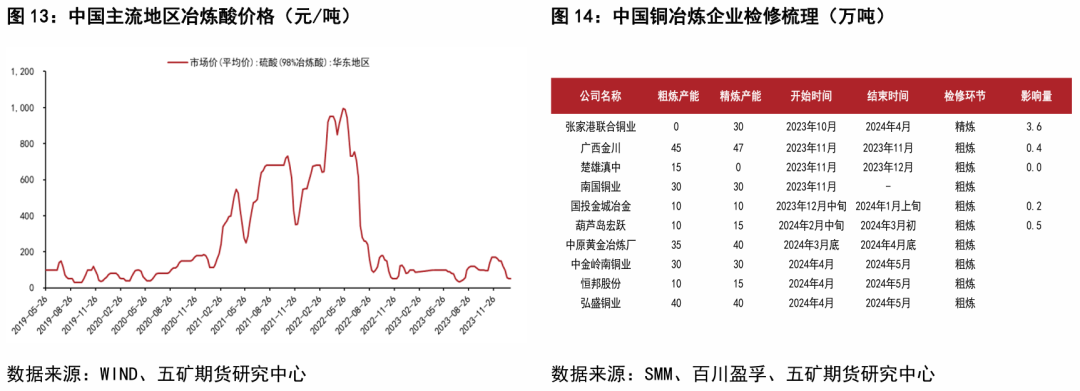

精炼铜方面,1月粗铜加工费总体平稳,粗铜供应仍然偏紧。当月国内主流地区冶炼副产品硫酸价格下滑,对冶炼收入形成负贡献。生产方面,1月国内冶炼厂检修略有增加,精炼铜产量预计环比下滑。进入2月,随着铜矿加工费大幅下挫和春节需求走弱,国内精炼铜产量预计延续下滑。

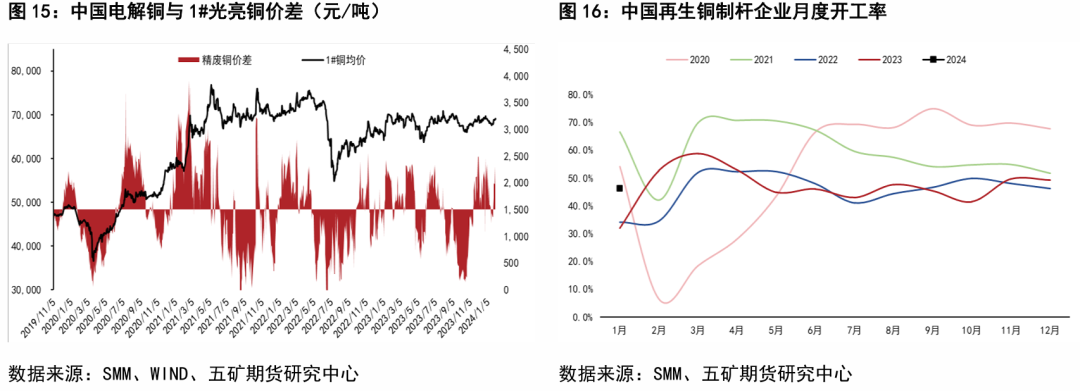

再生铜方面,1月国内精废铜价差均值缩至1720元/吨左右,废铜替代优势略降低。当月再生铜制杆企业开工率预计环比下滑。进入2月,废铜供应和需求均偏弱,开工率预计季节性下滑。

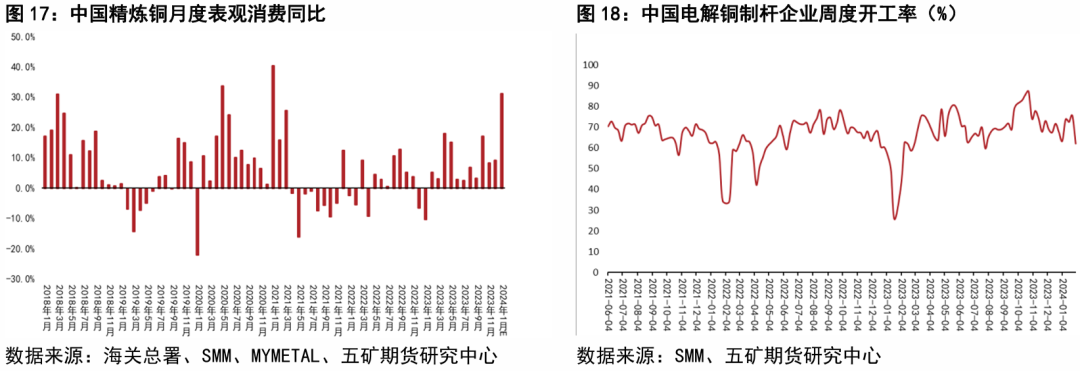

需求方面,2023年中国精炼铜累计表观消费同比增长约6.6%。2024年1月在低基数情况下,同比增幅或接近30%。1月财新制造业PMI位于荣枯线以上,官方制造业PMI回升,国内制造业景气度边际略改善。从下游开工率来看,1月中国精铜制杆开工率环比略微抬升,1月底临近春节,开工走弱。当月国内电线电缆企业开工情况弱于预期,但明显高于去年同期,预计2月开工率季节性走低。

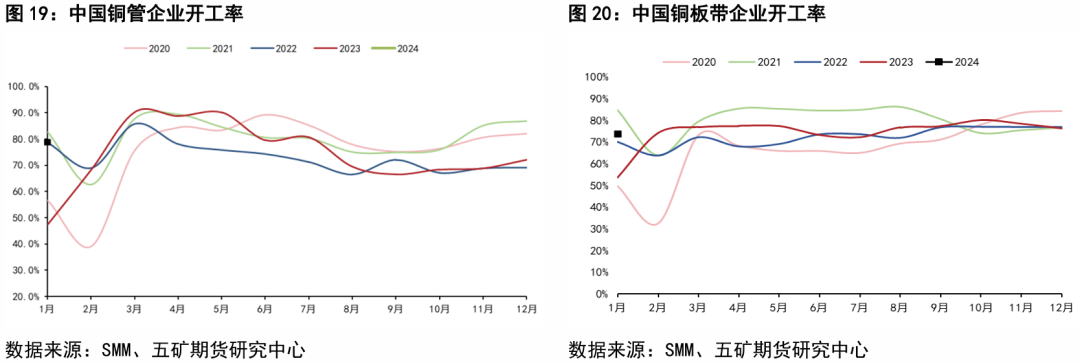

1月铜管企业开工率预计明显高于去年同期,2月空调排产同比负增,铜管开工率预计下降;1月铜板带企业开工率环比下滑、同比提高。高频数据看,房地产成交经历2023年底的翘尾后,1月数据走弱,同比延续负增;当月汽车销售略好于去年同期。

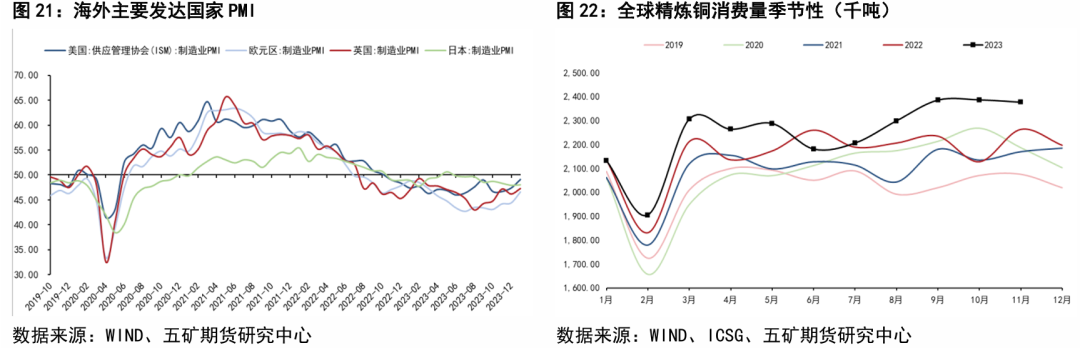

海外方面,1月海外主要经济体制造业收缩幅度放缓,美国、欧元区、英国和日本制造业PMI均有所回升。按照ICSG数据,2023年11月全球精炼铜消费量环比下滑,同比增长约5.0%,1-11月累计消费量同比增长4.0%。

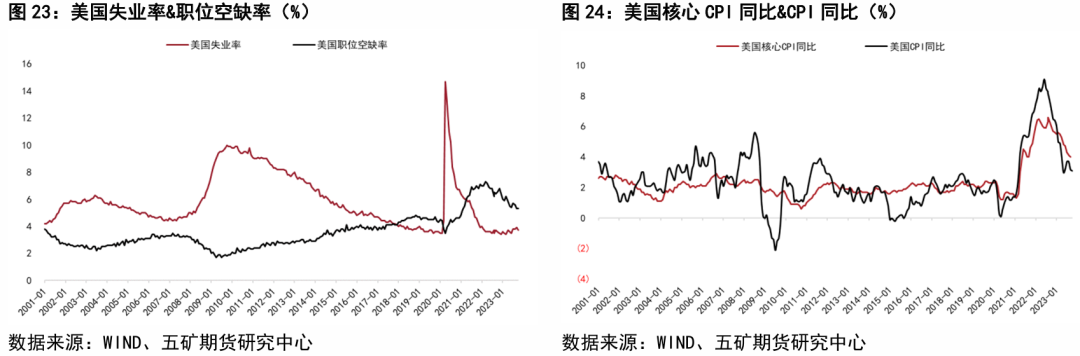

宏观层面,12月美国失业率维持低位,职位空缺率持平,最新公布的1月失业率持平于3.7%,显示就业市场依然偏强。12月美国通胀回升,核心通胀略微下滑,通胀压力反弹。由于数据总体偏强,美联储主席鲍威尔称在通胀以可持续的方式迈向2%时,不宜降息。市场对美联储降息时点的预期推后至5月。

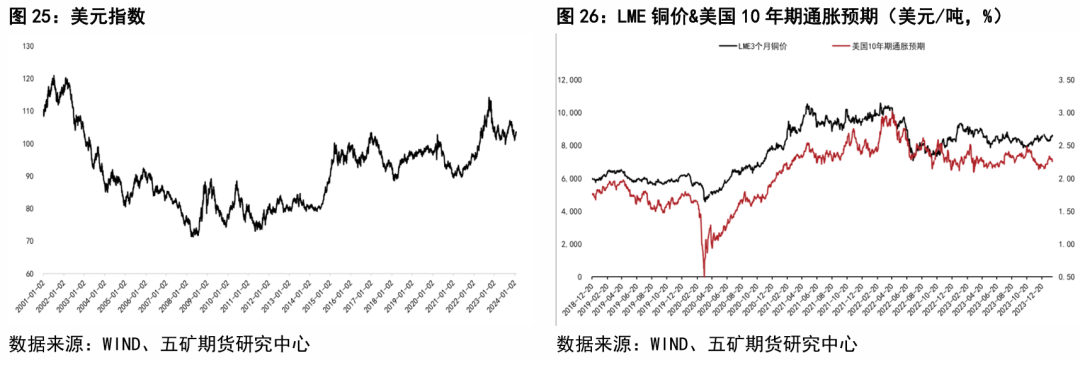

美元和通胀预期角度,1月美元指数企稳反弹,当前看有望延续震荡反弹走势;美国10年期通胀预期冲高回落,铜价在最近一段时间继续与通胀预期表现负相关性。

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);