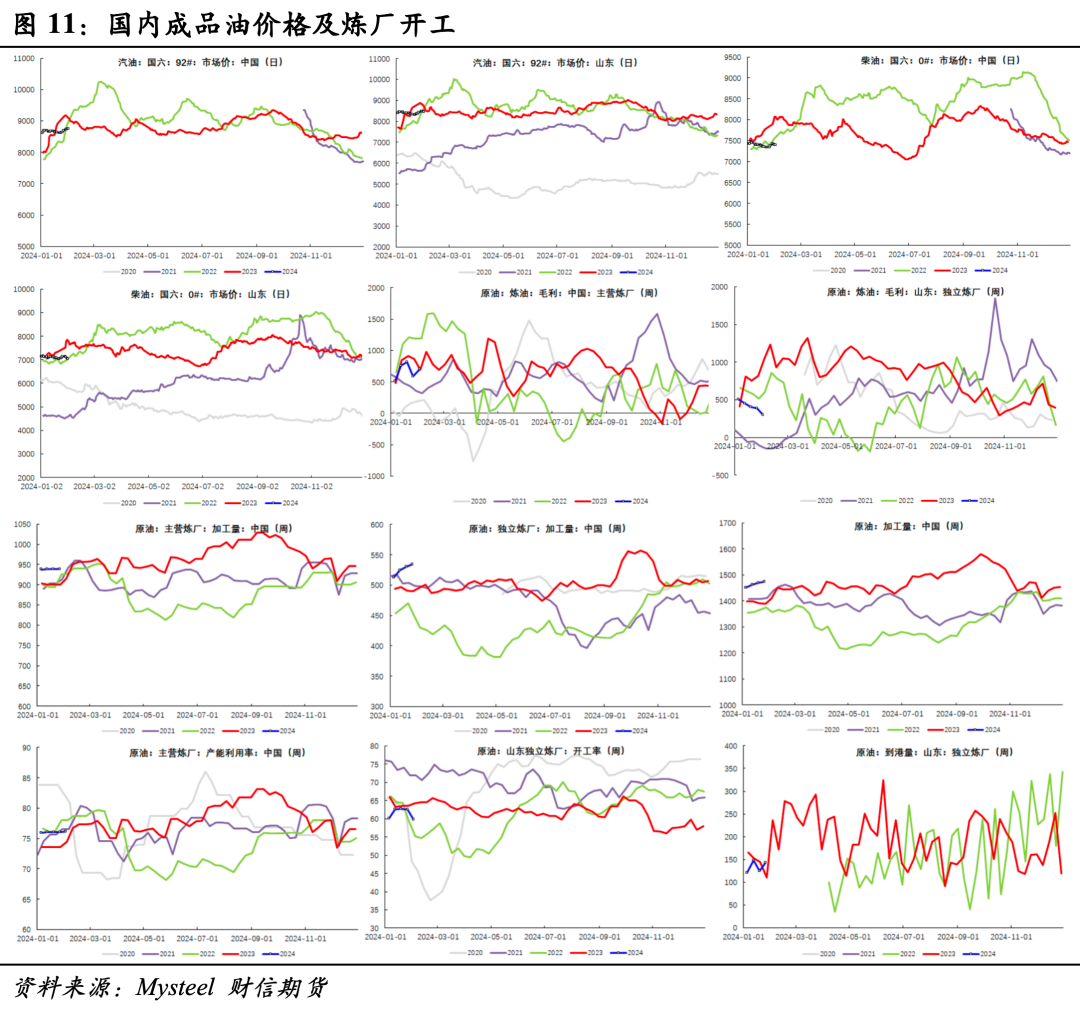

转自:财信期货研究 微观数据来看,原油炼厂投料需求受美国寒潮影响边际减弱,但原油和成品油总库存维持低位,供需结构仍相对健康。Brent、WTI月差及SC月差维持小幅back结构,裂解价差方面欧洲柴油表现亮眼。 供应端,利比亚油田重启,美国寒潮结束,供应端的一些边际影响逐渐减弱,但红海事件短期内仍难以平息,运费对油价的支撑目前仍在,且美国对委内瑞拉制裁将再度生效,供应仍然存在继续扰动的风险。 需求端,美国产量回升但炼厂开工仍未完全恢复,短期国内原油采购需求将受到春节的影响,缺乏驱动。但考虑到节后海外成品油需求回升和国内炼厂开工的恢复预期,而联储坚持3月更大概率不降息也表明下游需求并未恶化,油价仍以偏强看待。 观点:短期,油价运行区间为75-88美元/桶(参考布油),SC预计运行于550-650元/桶。中期来看,供需矛盾不大,仍然存在需求的顶部压制。 风险点:供应恢复超出预期,需求弹性不及预期。

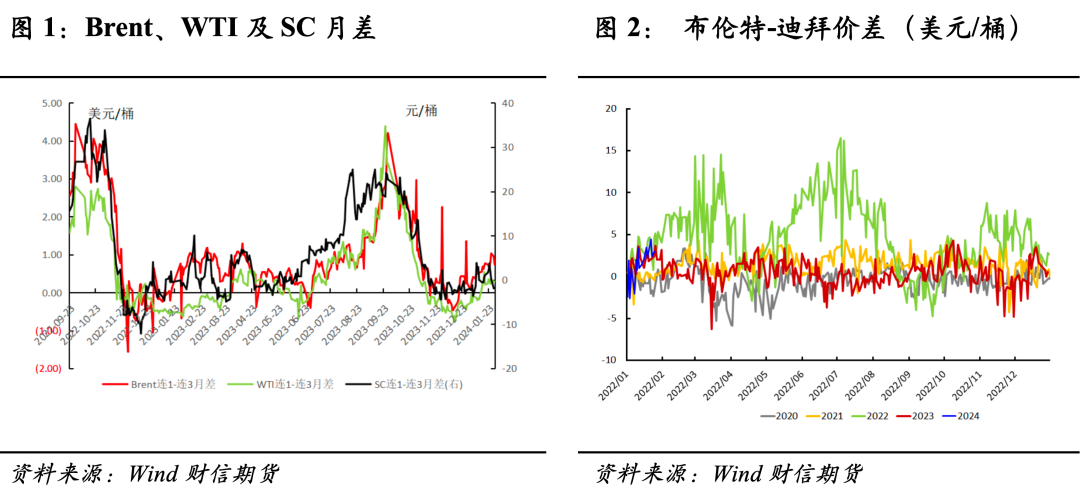

01 微观数据显示原油价差结构维持良好 从直接需求来看,一月下旬开始,由于美国寒潮的出现中美炼厂开工开始出现分化。上周美国炼厂输入量下降42.8万桶/日至1527.6万桶/日,炼厂开工率下降2.6%至82.9%,据数据,本周美国下线炼能还将增加22.5万桶/日。国内,炼厂开工则维持在相对高位,本周主营炼厂开工率76.16%,环比持平,山东地炼开工率为为59.82%,环比-2.18%,内外价差基本稳定。 Brent、WTI月差及SC月差维持小幅back结构,当前美国汽油单一利润18美元/桶,季节性中位水平,欧洲柴油单一利润为29.6美元/桶,1月份回升明显,主要受红海事件和美国炼厂检修带来的供应端影响。国内本周主营炼油利润699.25元/吨,环比涨18.48%,中性偏高水平。 总体来看,当前原油炼厂投料需求主要受美国寒潮影响边际减弱,但可以看到美国成品油去库出现超季节性,原油和成品油总库存维持低位,供需结构仍相对健康。

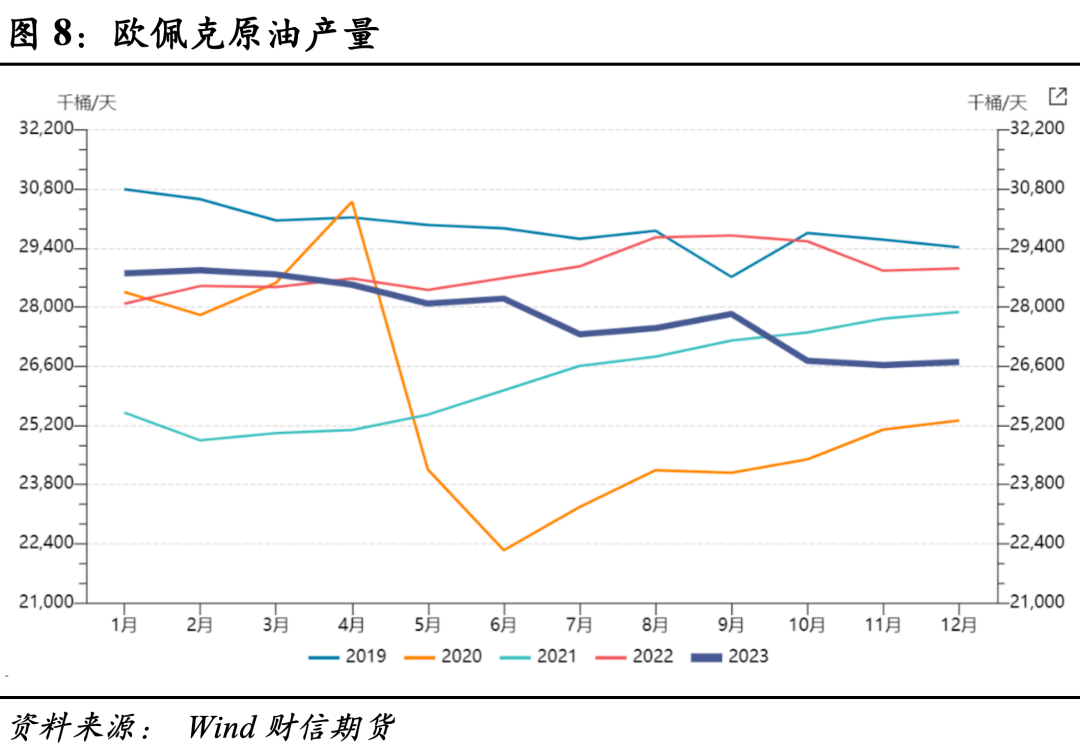

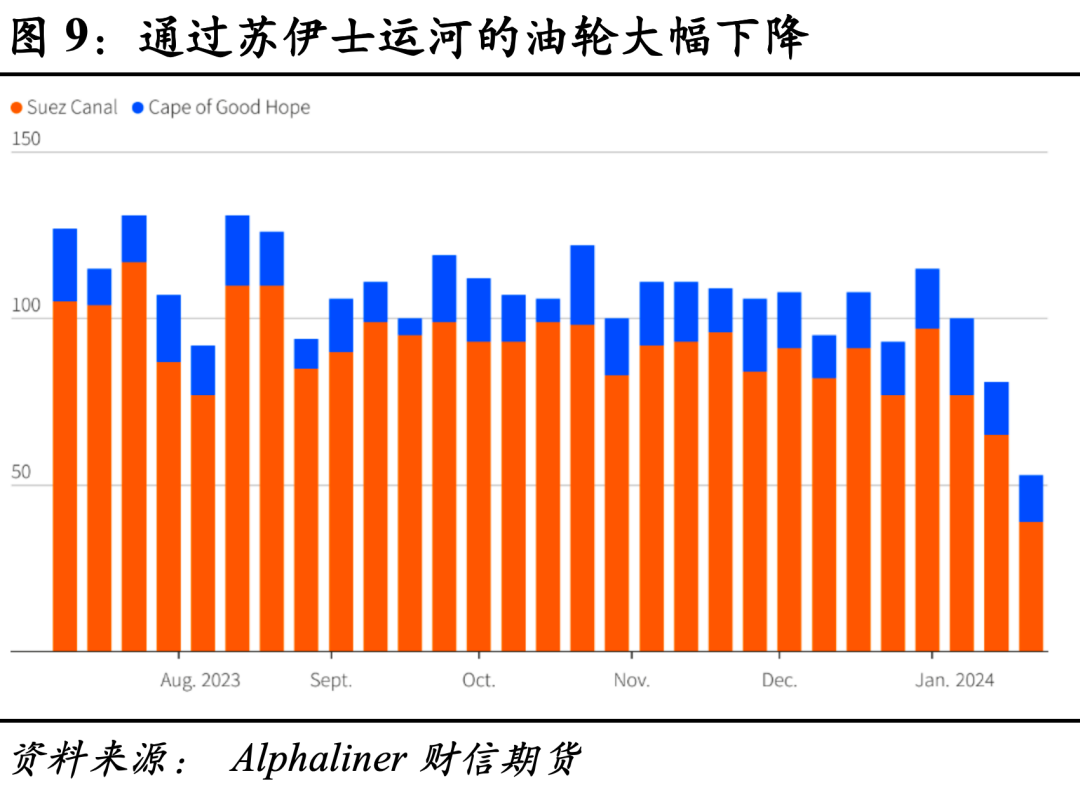

02 供应端:间歇性扰动仍在, 但部分影响因素边际减弱 1月,欧佩克+减产兑现。去年11月的第36次OPEC+部长级会议垫定了2024年一季度减产220万桶/日的基调(含延续的自愿减产),继续对油价起到托底作用。据调查,由于新的减产承诺和利比亚停产,预计欧佩克1月石油产量较12月下降41万桶/日,至2633万桶/日。 12月中旬,我们提到原油供应端收到间歇性扰动的因素仍然较多,主要包括利比亚Sharara油田在1月初遭遇不可抗力停产;美国遭遇寒潮,北达科他州原油停产产量高达65万桶;红海局势不稳定导致清洁油轮开始绕行。 近期显示部分因素影响力度开始减弱,1月下旬,沙拉拉油田重启后,利比亚石油产量升至120万桶/日,本周的EIA数据也显示美国北达卡他州原油产量已经大部分恢复,美国原油产量上升70万桶/日至1300万桶/日的高位。地缘方面,上周胡塞武装袭击托克集团的油轮,俄罗斯的出口码头和炼厂遭受无人机袭击,但据Kpler等机构的船期数据,1月份上旬中东诸国和俄罗斯港口出口短期减少后再度回升。 但目前红海事件短期内仍难以平息,即便俄罗斯的石油产品目前也需绕行好望角,目前多达100艘载有约5600万桶原油和燃料的油轮已从红海改道。对油价的支撑目前仍在,而在1月底,美国国务院发表声明称不再续签对委内瑞拉的拉石油或天然气行业的相关交易,制裁将于今年4月18日再度生效。从近期的变量来看,短期供应仍然存在继续扰动的风险。

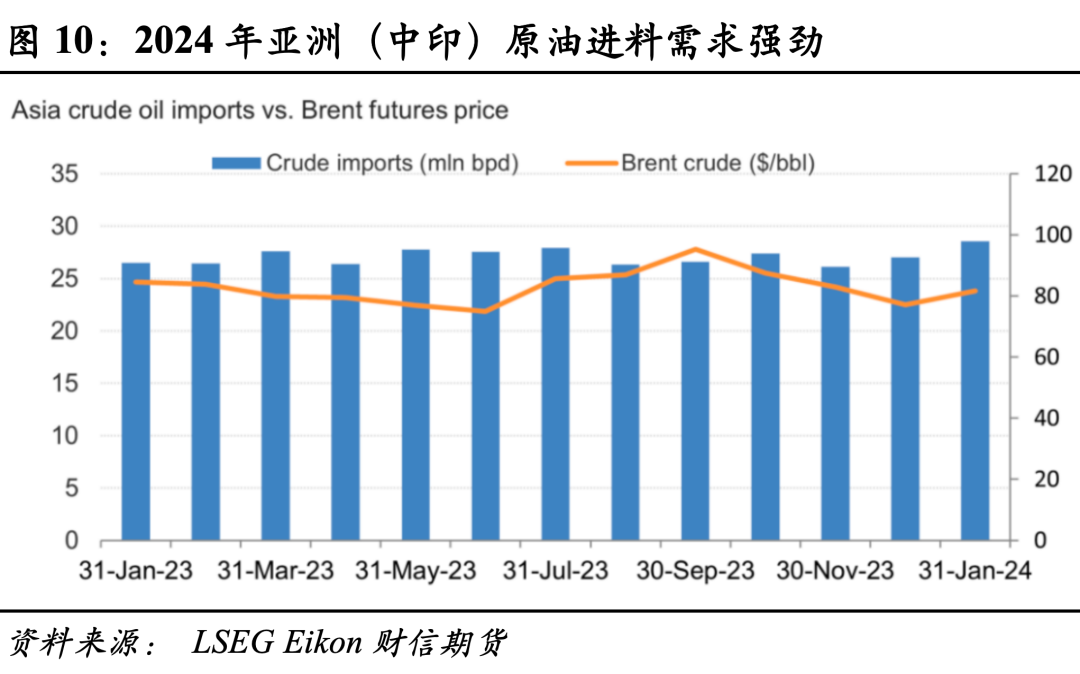

03 需求预期企稳,但弹性有限 当前影响油价需求及需求预期的扰动主要来自中美两国,尤其体现在美国的炼厂开工和国内的原油进口需求。 海外方面,我们看到从一月份,美国炼厂开工率因为寒潮影响开始下降,商业原油发生了明显去库,目前产量回升但炼厂开工仍未完全恢复,加上部分炼厂进入季节性的检修,商业原油库存开始累积,但我们观察都按原油和成品油总库存是下降的,表明下游能消化上游的高供应,目前商业原油库存也并未出现超季节性累积。后续,随着成品油表需的恢复,成品油库存将继续去化,价格韧性任然较强,但原油向上弹性或在寒潮影响结束原油投料需求再度回升之时。 从更长期的角度看,目前美国还看不到衰退迹象,劳动力市场、薪资和房价等指标仍然充满韧性。本周联储议息会议维持利率不变,联储坚持3月更大概率不降息,尽管预计增长将趋缓,但对需求斜率的下降持谨慎态度,这也从侧面反映当前原油需求并未出现恶化。 国内方面,如我们此前所述,国内主营和地炼开工率1月份都处于回升阶段。商务部首次给多数企业一次性下发完毕2024年全年原油进口配额18369万吨。充足的配额给予企业更多自主权,以便合理安排全年原料采购及生产计划。但短期国内原油采购需求将受到春节的影响,需求端的刺激短期将出现偏弱状态。 因此,我们认为,在供应预期存在一定扰动、需求端边际减少的的情况下,短期油价缺少驱动,但考虑到节后海外成品油需求回升和国内炼厂开工后续的恢复预期,价格存在一定的向上弹性。预计油价运行区间为75-88美元/桶(参考布油),SC预计运行于550-650元/桶。中期来看,原油市场供需矛盾不大,仍然存在需求的顶部压制。

供稿 |刘祎 (F3068646 Z0014925) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);