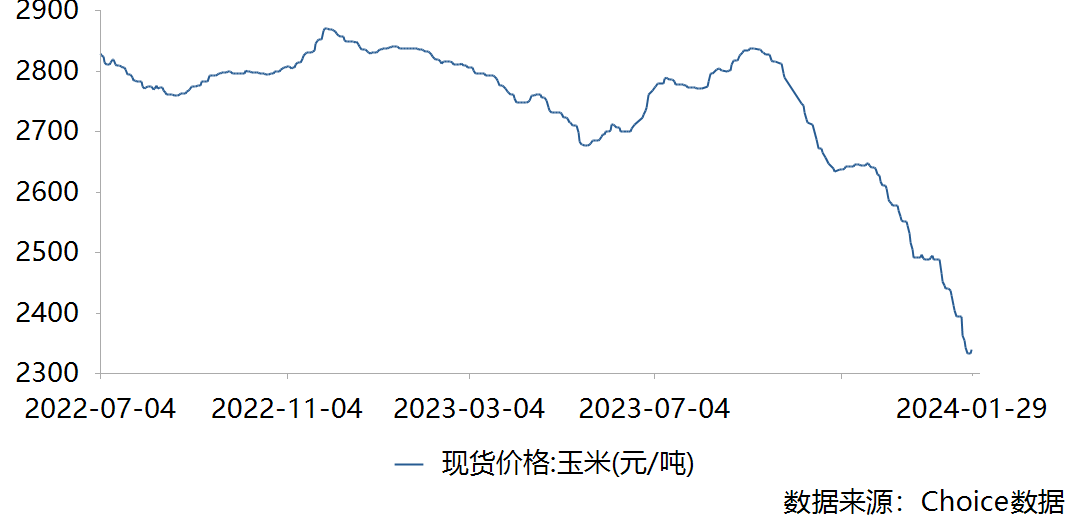

财联社1月30日讯(记者 刘建 王平安)从去年9月份开始,饲料原料不断开启下跌模式,玉米(2390, 18.00, 0.76%)、豆粕(3005, 57.00, 1.93%)均不断刷新最低点。“供需关系影响下,导致饲料原料价格坐上了滑梯。”有业内人士表示。 财联社记者了解到,受原料价格持续下跌影响,此前国内饲料价格已连续三个月环比下跌,而近期饲料企业则再次开启降价模式。“2024年1月初饲料已经降价一次了,近日又开启了一轮降价,主要原因还是原料价格下跌。”大北农(002385.SZ)四川公司相关负责人告诉财联社记者。 另有业内人士向财联社记者表示,“由于饲料降价相对于原料下跌有一定延后性,若按此原料价格走势来推算,饲料价格接下来还有可能继续下降,有可能创下最近几年内最长的饲料降价趋势,对下游养殖单位降本增效也将带来一定利好。” 原料价格不断刷出新低 “不管是玉米还是豆粕,从去年9月份开始饲料原料就不断下跌,其中玉米更是直线下跌。”有业内人士告诉财联社记者。 据choice数据监测显示,豆粕在8月底创下年内高点5082元/吨,随后一路下滑,创下最近两年新低,目前已经跌至3500元/吨。此外,玉米方面从9月初开始也随豆粕开启下跌模式,目前已经创下最近三年的低点。  (玉米价格走势图 图片来源:choice)

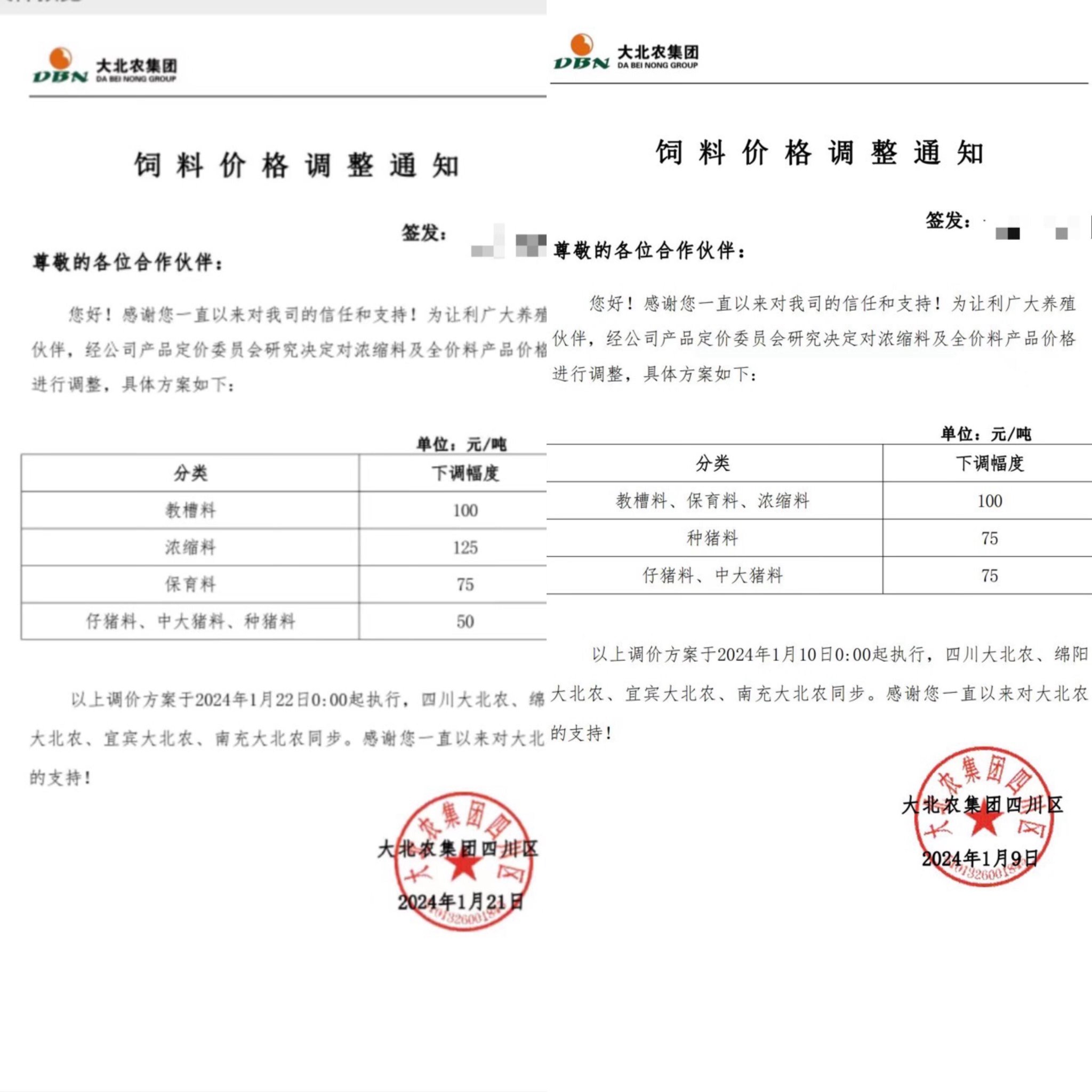

消息面上,UISDA2024年1月13日凌晨公布1月供需报告及委度库存报告数据显示,2023/24年度美国大豆(4747, 54.00, 1.15%)产量预期为41.65亿蒲,高于市场预期的41.22亿蒲,较12月调高0.36亿蒲;单产预期为50.6蒲/英亩,较12月调高0.7蒲/英亩,出口和压榨均未作调整,维持17.55亿蒲和23亿蒲。最终期末库存预期为2.8亿蒲,高于市场预期的2.42亿蒲,较12月调高0.35亿蒲。 有业内分析人士表示,“豆粕下跌是因为全球大豆供应维持宽松格局,虽然巴西大豆的产量由此前1.61亿吨下调至1.57亿吨,环比下调400万吨。但南美阿根廷大豆的上调至5000万吨,导致大豆供应整体处于宽松格局,报告利空。” 国内方面亦处于供大于求的局面,据Mysteel对国内主要油厂调查数据显示:2024年第2周国内主要油厂大豆库存为672.2万吨,较上周增加33.51万吨,增幅5.25%,同比去年增加275.1万吨,增幅69.28%;豆粕库存为94.89万吨,较上周减少2.36万吨,减幅2.43%,同比去年增加43.57万吨,增幅84.9%。 前述分析人士告诉财联社记者,“国内大豆、豆粕库存处于历年高位,而国内生猪养殖行业低迷,水产亦进入淡季,下游养殖利润不佳,饲料企业采购意愿较差,随采随用为主,市场成交清淡,市场提货一般,整体维持刚需补库,在无明显利多题材驱动下,豆粕价格随之走弱。” 展望后市,上海钢联豆粕分析师告诉财联社记者,“在全球大豆整体供应宽松,国内大豆豆粕库存亦处于高位,且养殖利润较差,豆粕需求减少,无明显利多题材驱动下的情况下,豆粕现货价格仍将承压运行。” 饲料连续多月降价,新年已经开启两轮降价 原料持续下跌,下游饲料企业则开启降价模式,某地区饲料经销商告诉财联社记者,“去年底饲料就已经连续降价了,主要原因还是原料价格下跌。” 事实上,饲料价格去年底就已经连续环比下降三个月,据此前饲料工业协会数据,2023年11月,全国工业饲料产量2665万吨,环比下降3.5%,同比下降1.5%,主要配合饲料、浓缩饲料、添加剂预混合饲料产品出厂价格环比、同比均呈下降趋势。 进入2024年后饲料的降价也迅速来临,大北农四川公司相关负责人告诉财联社记者,“由于原料价格下跌,饲料有降价情况,今年已经开启两轮降价了,其中中大猪饲料降价125元/吨左右。”  (大北农本月两次降价通知 图片来源:受访者)

另有相关饲料企业人士表示,“公司研究决定自2024年1月30日起开口料、保育料、浓缩料每吨下调100元;中大猪、母猪全价饲料每吨下调50元;牛羊精补料每吨下调50元,而这也是这个月的第二次降价了。” 值得关注的是,相关的原料成本持续下滑,对于头部饲料企业或带来一定利好,目前大型饲料企业均同步发展养猪业务,前述大北农四川公司相关负责人表示,“首先养猪的成本下降,对养猪长期来讲利好;其次对饲料来讲,大企业充分利用采购优势有助于销量提升和利润提升。” 海大集团(002311.SZ)在近期的调研中则提出,“原材料价格的下降会降低养殖成本,有利于行业养殖利润的改善。饲料是以成本加成作为定价模式,饲料产品销售价格会根据原材料的价格波动及成本变化、行业实际运行情况等因素进行调整。” |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);