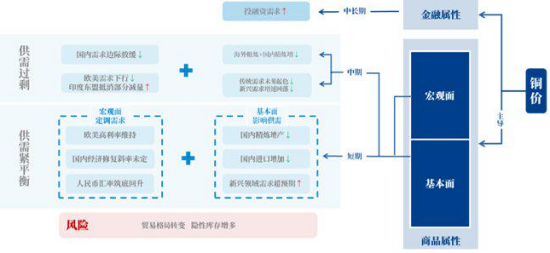

回顾与展望 本文是《石以砥焉 化钝为利》2023年秋季策略报告金属新材料部分中品种铜的原文。 报告指出: 站在10-11月的时点上,铜市的主要矛盾点在于供需宽松格局将在更远月体现。 后市展望: 目前,在宏观面欧美降息预期持续调整叠加国内货币政策宽松逐步发力的背景下,矿端的干扰频发,铜矿供需由宽松转向短缺,铜精矿现货TC快速下行,冶炼厂利润大幅缩水甚至出现亏损,精铜面临减产的可能,铜市供需格局重新修正。后市,在全球精炼铜供需转向紧平衡的预期下,全年低库存格局或将持续,铜价得以支撑,下跌空间相对有限,供应端的干扰或将加大铜价波动,预计全年铜价重心较2023年小幅抬升。 供需平衡表调整如下: 国内精铜平衡表中,在海外大型铜矿停产、矿企下调全年指导产量的情形下,叠加国内粗铜供需相对偏紧,精铜增产或将受限。 因此,我们较去年下调了2024年精炼铜的产量,同比仅增50万吨,总供应增速约为2.7%;需求同比增45万吨,增速约为3.1%;国内供需格局由2023年的短缺5万吨扩大至短缺11万吨。

在海外精铜平衡表中,欧美经济数据逐步走缓,虽然降息的时点和幅度仍有变数,但停止加息已然确定。因此,我们重新调整了海外的需求增速,将印度及东盟的需求量纳入样本考量。 在此预期下,精炼产量同比增27万吨,增速约为1.8%;需求同比增48万吨,增速约为4.3%,其中新兴领域需求占比上升至16%;海外供需格局由2023年的过剩19万吨缩窄至过剩10万吨。

报告原文

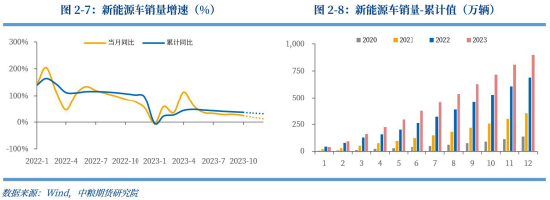

偏差与核心因素 Q2-3,铜价先抑后扬。在4月经历了美国债务上限问题发酵、美元指数回升、内需预期转弱,铜价跌幅超11%;而后伴随美债危机达成协议、美国经济软着陆预期升温,叠加国内表观消费达历史高位、政治局会议强化信心,助推铜价上涨约13%;Q3末,美元美债表现强劲施压外盘、国内消费预期仍存支撑内盘,铜价进入窄区间震荡运行。 报告期内,预计铜价先扬后抑,主要矛盾点在于供需宽松格局将在更远月体现,不排除预期的提前price in加快价格运行节奏的可能。Q4铜价将于相对高位偏强震荡;欧美宏观环境整体变数不大,维持高位的美债收益率及美元指数限制铜价上方空间,且这一压力或已在10月提前体现;内需的修复叠加新能源领域的支撑使得铜价难有大幅回落的空间。Q1铜价将进入缓慢下行通道,整体呈偏弱震荡;全年供应增量近100万吨,伴随欧美需求增速走缓,内需环比回落,即使印度及东盟的需求增量可抵消部分减量,但整体供需仍进入逐步宽松的态势,远月或将体现的更为明显。 1.国内需求仍有支撑 根据国内精炼铜的月度平衡,Q3整体去库幅度不及预期,主要因为价格运行至高位后,终端消费仍以刚需为主,9月的旺季预期并未兑现。往后看,在9月单月精炼铜产量破百后,Q4产量在此水平上维持高位,虽然供应端增量显著,但平衡表的指引下同样难以出现累库的情景,更多的是保持紧平衡的格局。究其原因,在传统消费领域难见起色、家电旺季已然过去、地产修复占比较小的情形下,新能源领域仍是支撑其需求量的锚点。 今年截至目前,光伏、风电新增装机量维持高增速,光伏累计装机约为113.16GW,同比增加155%,风电累计装机约为28.92GW,同比增加79%。根据我们对全年光伏、风电新增装机分别为180GW、54GW的预期,预计Q4风光领域抢装边际放缓,但绝对量有所支撑。在新能源车方面,因去年基数较高,今年新能源车销量增速持续放缓,但根据全年增速30%的预期,对应895万辆的销量,Q4新能源车月平均销量仍然在85-90万辆以上,为历史最好水平,同时考虑明年取消购置税补贴等政策的实行推动部分消费量前置到今年年末,预计年内新能源车仍然维持高产销水平。因此,新能源领域的消费量对于国内精炼铜的需求仍有一定支撑。

2.供需宽松或将体现 预计明年的全球精炼铜供需格局整体呈现供大于求的状态。国内方面,在产量增加60万吨、进出口维持基本长单量的情况下,整体供应增速约为3.1%;需求边际放缓,增速较今年的6.6%下滑至2.3%。在此前提下,国内精炼铜供需平衡由今年的短缺转向过剩,但过剩量相对不明显,约为5万吨。国外方面,预计精炼产量同比今年增20-30万吨,在欧美高利率的影响下,传统领域需求分别回落8%、5%,印度及东南亚需求有6%-7%的支撑,海外供需格局依然由今年的短缺23万吨转向过剩30万吨。需关注的是,若报告期内美国未能确定软着陆、达到通胀目标并开启降息从而使美元、美债收益率回落,欧洲未能出现消费的回升,则海外相对过剩的供需格局难有转变。 综合分析,国内外均呈相对宽松的供需格局,暂不考虑隐性库存的前提下,铜的过剩预期难以支撑铜价维持在当前的高位水平,但受其金融属性的影响,趋势性的下跌情形同样较难出现,至少在报告期内,偏弱运行将成为最大的可能。

策略与风险提示 (一)策略 在今年海外高利率、内需修复的大背景下,全球精炼铜供需维持短期紧平衡、明年供需宽松的预期。Q4铜价或有支撑,但从历史经验来看,Q4价格主要由现实与明年Q1的预期不断博弈而成,因此存在远期相对悲观预期提前交易的可能。从价格上,我们认为逢高沽空的策略更为合适,伦铜于[7300,8500]、沪铜(68980, 10.00, 0.01%)于[61000,69000]的区间内偏弱运行。 (二)风险提示 海外流动性风险、国内出台更多利好政策、地缘冲突加剧、矿山超预期减产、人民币破位风险、再通胀风险。

(徐婉秋 中粮期货研究院 铜铝研究员 交易咨询号:Z0019515) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: