综述 本周浮法 玻璃市场表现不一,受季节性因素影响,下游加工厂订单接近尾声,需求趋弱,业者观望情绪浓厚,拿货刚需为主,多地原片企业产销走弱,价格操作灵活,部分企业为促进出货出台保价政策或增加让利空间,但目前多数原片厂家库存压力不大,本周沙河地区开启新一伦投机性补库促使当地价格偏强运行,由降转涨,国内浮法玻璃市场多空博弈加剧。原料端纯 碱价格窄幅波动,浮法玻璃利润较上周分燃料涨跌不一,整体利润尚可,供应端维持高位坚挺且下周仍存增加预期,目前市场情绪分化,后市来看,短线或稳中震荡为主。 近期浮法玻璃市场关注点: 1、 冬储政策力度; 2、 成本端纯碱、燃料价格调整; 3、日度产销变化。

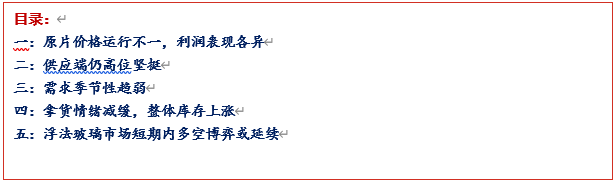

本周浮法玻璃市场价格运行不一,华北市场沙河区域在交割品出货以及部分投机性需求带动下,情绪好转,价格由降转涨,其余多数地区价格稳中偏弱运行,部分企业出台船运保价政策或增加让利空间。截至20240125,全国浮法玻璃均价2016,较1月18日-7,环比-0.35%;本周全国周均价2020,较上周(2026)下降6。(单位:元/吨) 图1 浮法玻璃日度均价走势图 |

| 来源: |

表1 国内主流地区玻璃市场本周平均价格波动 地区 | 本周 | 上周 | 涨跌值 | 涨跌幅(%) | 中国 | 2020 | 2026 | -6 | -0.32% | 华北 | 1829 | 1837 | -8 | -0.47% | 华东 | 2111 | 2120 | -9 | -0.40% | 华中 | 1974 | 1980 | -6 | -0.29% | 华南 | 2264 | 2276 | -12 | -0.50% | 东北 | 1860 | 1871 | -11 | -0.61% | 西南 | 2180 | 2180 | 0 | 0.00% | 西北 | 1920 | 1920 | 0 | 0.00% |

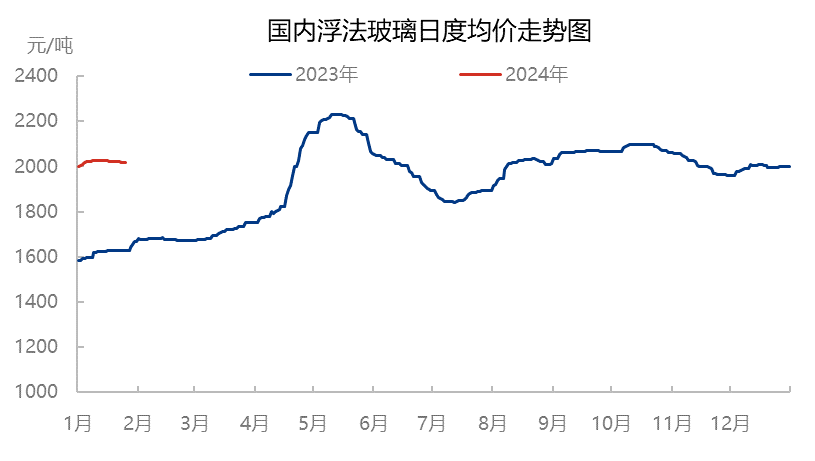

本周 国内纯碱市场走势震荡运行,价格窄幅波动为主。浮法玻璃现货涨跌互现,分燃料种类浮法玻璃利润涨跌不一。本周(20240119-20240125)据生产成本计算模型,其中以天然气为燃料的浮法玻璃周均利润414元/吨,环比上涨8元/吨,以煤制气为燃料的浮法玻璃周均利润342元/吨,环比上涨14元/吨;以石油焦为燃料的浮法玻璃周均利润675元/吨,环比下降2元/吨。 图2 2022-2023年浮法玻璃周利润走势图 |

| 来源: |

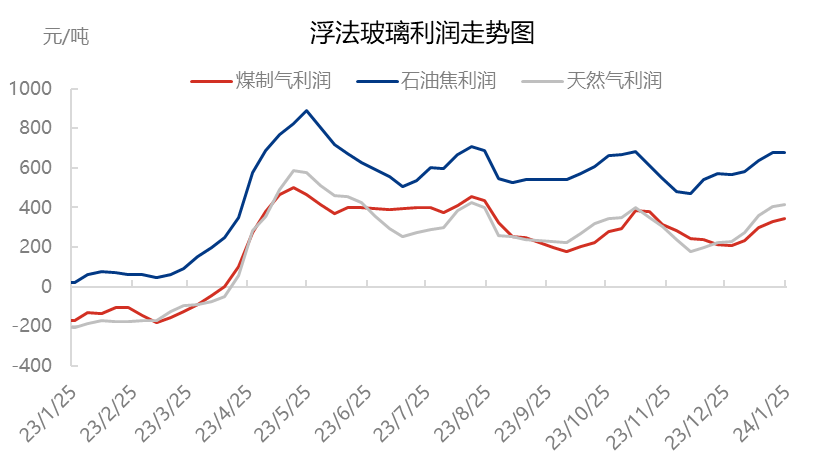

预测:下周1条产线计划复产点火,产量暂时无明显变化,后期供应面存在增长预期。 供应面,本周无产线冷修或者点火,供应面维持平稳。 截至2024年1月25日,全国浮法玻璃日产量为17.31万吨,与18日持平。本周(20240119-0125)全国浮法玻璃产量121.18万吨,环比持平,同比+9.58%。 图3 2021-2023年浮法玻璃日产量走势图 |

| 来源: |

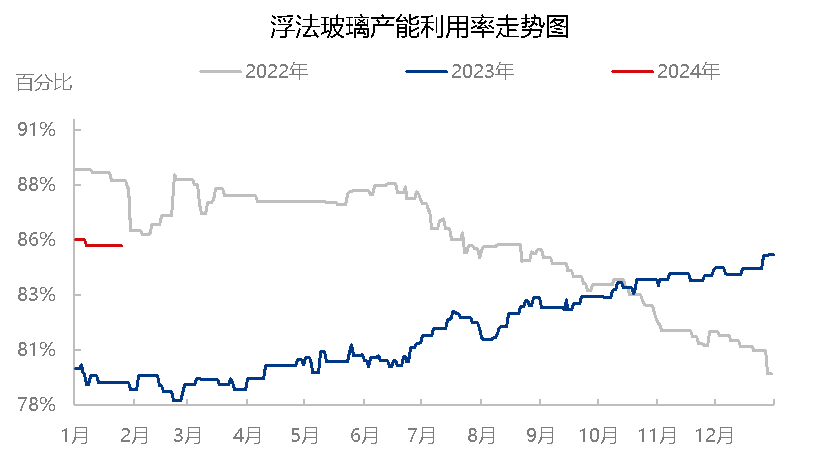

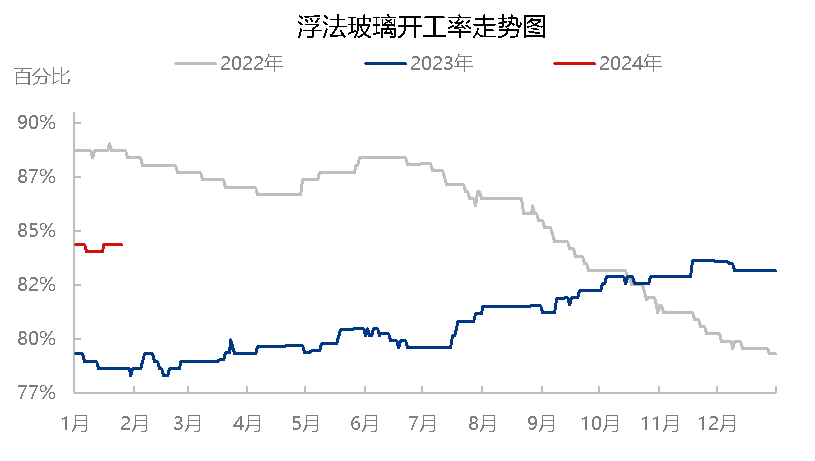

截至2024年1月25日,浮法玻璃行业开工率为83.88%,与18日持平;浮法玻璃行业产能利用率为85.24%,与18日持平。本周(20240119-0125)浮法玻璃行业平均开工率83.88%,环比+0.19%;浮法玻璃行业平均产能利用率85.24%,环比持平。 图4 2021-2023浮法玻璃产能利用率数据趋势 |

| 来源: | 图5 2021-2023浮法玻璃开工率数据趋势 |

| 来源: |

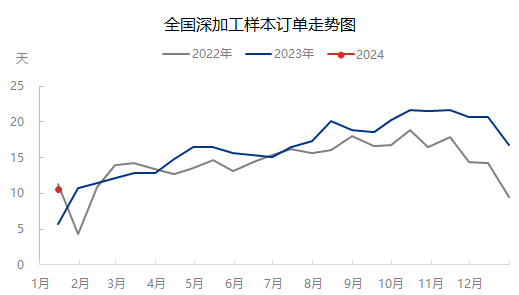

截至2024年1月中旬,深加工企业订单天数10.5天,较2023年12月底-6.2天。据了解,自北向南,下游加工厂订单已逐步进入收尾阶段,多数加工厂月底前基本完成收尾工作,需求季节性趋势,对价格支撑力偏弱。 图6 深加工企业订单天数走势图 |

| 来源: |

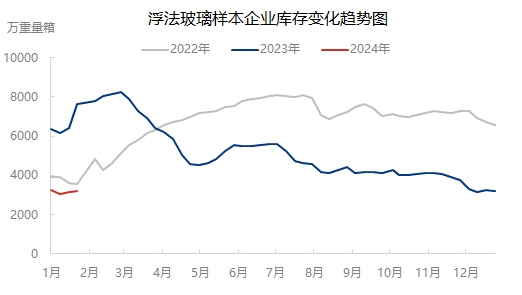

预测:下周下游加工企业多将陆续收尾放假,回款为主,鉴于目前价格较高,下游存货意向整体不强,观望居多,部分企业开始执行优惠或者保价政策以刺激销售,中下游或少量备货为主,预计下周或仍有小幅累库可能。 截止到20240125,全国浮法玻璃样本企业总库存3197.7万重箱,环比+39.2万重箱,环比+1.24%,同比-58.0%。折库存天数13.2天,较上期+0.2天。本周浮法玻璃日度平均产销率较上周+5.8%,行业保持累库,但本周累库力度较上期有所放缓。 表2 全国浮法玻璃库存(分区域)统计表 单位:万重箱 日期 | 华北 | 华中 | 华东 | 华南 | 东北 | 西南 | 西北 | 合计 | 2024/1/18 | 527 | 294 | 987 | 263.2 | 203 | 486 | 399 | 3158.6 | 2024/1/25 | 485 | 305 | 1023 | 290.7 | 198 | 502 | 393 | 3197.7 | 环比 | -7.90% | 3.81% | 3.67% | 10.45% | -2.27% | 3.40% | -1.50% | 1.24% |

图7 全国浮法玻璃样本企业库存变化走势图 |

| 来源: |

结论(短期): 短线来看,多空博弈或延续。目前整体库存水平明显低于去年同期,多厂库存低位,局部地区投机性需求对价格尚存一定支撑,但春节临近,下游加工厂排单接近尾声,中下游多以回款为主,拿货意愿不强,小部分企业或灵活操作,试探市场,阶段性刺激产销。 结论(中长期):中长线来看,供应端维持高位坚挺状态,需求端受季节性因素影响力逐渐加大,年假期间,下游需求基本处于半停滞状态,库存上涨概率较大,但节前库存低位为年后的行情提供有利支撑,虽节后加工厂新接订单情况尚不明朗,但目前多数加工厂原片库存水平不高,存一定补库需求,或能阶段性刺激产销带动价格小幅上涨,但仍需关于节后订单及回款情况。 风险提示:1、投机性需求延续性。2、供应面延续高位坚挺。3、原材料、燃料价格。4、中下游回款状况 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);