财联社1月18日讯(编辑 杨斌)今日,30年国债期货主力合约盘中突破前期高点102.820,再创历史新高。尽管1月15日央行调降MLF的预期落空后,各期限国债期货合约低开,但之后均迅速上行。当前国债期货价格相对现券偏贵,其对冲价值较高。从基差的角度而言,期债远月合约和隔季合约可能优于近月合约。 30年国债期货主力合约(TLM)今日开盘后震荡上行。上午10:54,30年国债期货主力合约上涨0.30%,达到102.840点,突破了1月9日的高点102.820,再创历史新高。截至午间收盘,TLM收涨0.24%,收报102.780点;5年期国债期货主力TFM收涨0.03%,10年期国债期货主力TM收涨0.01%。 图:今日30年国债期货主力合约分时走势  (资料来源:Choice数据,财联社整理)

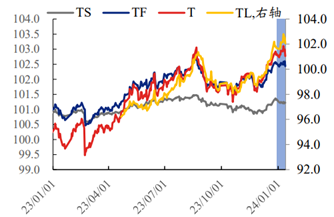

2024年开年后两周,长债收益率整体下行,曲线进一步平坦化。期债则先涨后跌,且表现分化,5年期合约TF、10年期合约T、30年期合约TL整体上涨,TL表现尤其亮眼,2年期合约TS则小幅下跌。兴证固收首席黄伟平指出,近期债市表现仍然偏强,主要是受央行宽松预期和“资产荒”环境的影响。 图:国债期货主力合约价格走势  (资料来源:兴证固收,财联社整理)

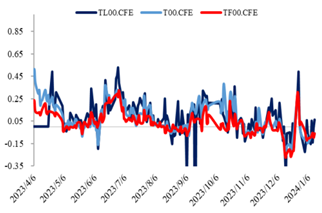

成交和持仓量而言,2024年前两周,TF、T、TL 的成交量趋于上升,但持仓量则先上升后下降。黄伟平认为,可能指向此前的“抢跑”和交易央行宽货币操作的行情可能告一段落。 基差走势方面,国泰君安固收分析师刘玉指出,净基差在近期持续为负,反应国债期货做多机构力量持续偏强。与世界普遍情况相比,历史上我国期货市场呈现净基差偏高的特征,这与长期中做多机构不足,大部分参与者偏向于持空头套保有关。2023年,随着做多机构的增加出现变化,净基差缩窄。但2024年1月以来,做多情绪仍在不断增强,净基差甚至转负,这与2023年12月以来的债市基于资金宽松而走强的逻辑相悖(资金宽松可能导致持现券者接受更低利率资产,现券表现可能相对较强),可能意味着做多情绪过度累积,有反转的可能。 图:国债期货合约净基差走势  (资料来源:国泰君安固收,财联社整理)

1月15日,央行开展9950亿元MLF操作,中标利率最终为2.50%,与此前相比保持不变。尽管当日各期限国债期货合约低开,但之后迅速上行,除今日TLM创新高外,TM也接近前高。 德邦证券固收首席徐亮认为,投资者对未来长时间债市依然看多,但短时间因为利率下行较快、降息预期交易较为透彻,投资者也担心短期止盈压力带来的市场调整。结合当前期货价格依然相对现券偏贵,国债期货的对冲价值较高,如果投资者想适当降点久期,可以继续用期货进行对冲。但考虑到当前债市并没有持续下跌基础,可以根据行情来灵活调整对冲头寸。 尽管“抢跑”行情告一段落,但黄伟平认为,考虑到基本面的状态,后续市场可能继续交易2 月的宽松操作预期,回调可能是更好的买点。长端品种和基本面的相关度更高,中期来看获益的概率和幅度都更大。期债由于基差偏低的问题,性价比低于现券。考虑到期货具有资金节约和交易效率高的优势,期债可能仍是部分投资者考虑的选项。从基差的角度而言,期债远月合约和隔季合约可能优于近月合约。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: