来源:国元期货研究 上周伴随着产业链的利润向下游聚酯转移,以及下游聚酯装置开工回升,对于上游PTA(5858, 34.00, 0.58%)市场存在一定的正反馈。考虑到近期终端纺织业装置开工下滑,而且本周聚酯市场装置开工率也将逐步下跌,春节前,PTA供需有转弱预期,因此春节前下游对其支撑有限,并进一步弱化。不过由于近期PTA加工费的持续挤压,叠加16日福海创450万吨PTA装置降负运行,预计后期PTA价格存在修复的预期。但是结合盘面上方压力相对较大,因此后期PTA2405合约价格虽有修复,但是空间有限。 一、行情回顾

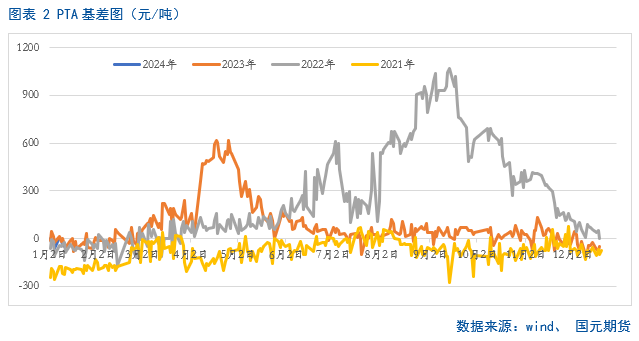

上周PTA 2405合约价格于周一下破均线系统,之后在5700一线受到支撑企稳,主要下游聚酯略有减产,但尚未对原料形成拖累。但上游由于地缘政治的影响,价格波动加大,因此上周PTA市场交易的主要逻辑是跟随成本端波动。步入本周,PTA加工费持续压缩,而16日福海创装置开工降负,导致价格略有修复。从基差上来看,近期基差较上周来看略有缩小,截至1月15日,PTA价差缩小至-32,但相比2022年和2023年同期来看,略有扩大,从基差趋势上来看,一季度基差存在扩大的预期。

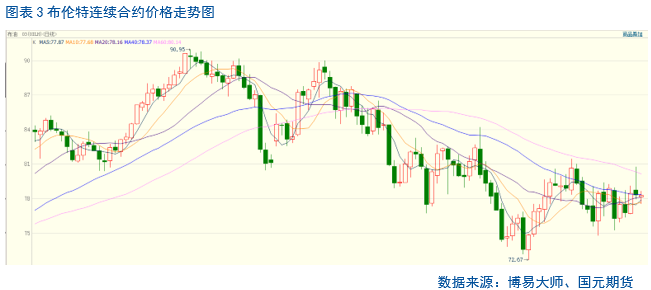

二、基本面分析 2.1 高产期原油消息频出 加大后期波动 上周,国际原油市场波动较大,截至上周五收盘,布伦特03合约震荡收长上下影线阴线,主要是受地缘政治等因素的影响,盘中价格大幅波动。截至上周五,在中东地缘紧张局势的推动下,国际油价反弹,布伦特原油和WTI原油盘中一度上涨超4%,随后涨幅回落。截至收盘,WTI原油期货主力合约收于72.68美元/桶,涨幅为0.92%;布伦特原油期货主力合约收于78.29美元/桶,涨幅为1.14%。 目前市场关注的焦点在英美空袭胡塞武装后地缘担忧继续升温,甚至可能会影响该地区的石油供应,尤其是通过关键的霍尔木兹海峡的石油供应。从当前局势来看,短期很难打破目前的僵局,将持续对能源市场运输形成影响,即地缘溢价短期难有缓解。叠加近期在美国能源企业活跃石油和天然气钻井平台总数连续第二周下降的背景下,贝克休斯公布的数据显示,截至1月12日的一周,美国在线钻探油井数量499座,比前周减少2座;比去年同期减少124座。 综合来看,短期供给端的扰动将成为市场关注的焦点,后期市场的不确定性因素较多,关注成本端对其扰动。

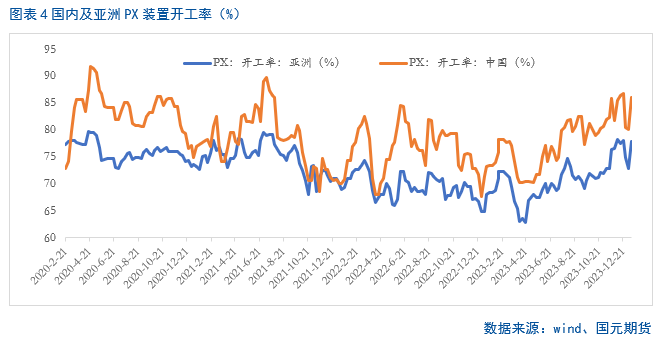

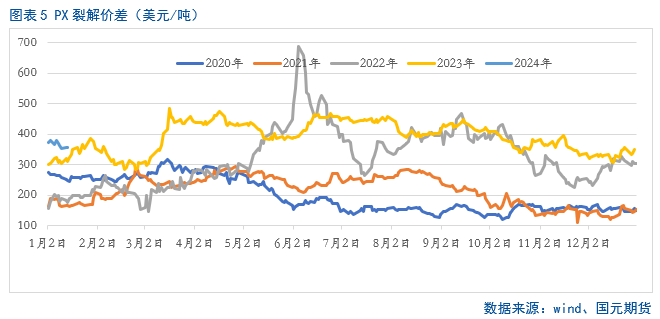

2.2 PX装置开工持稳 对PTA支撑仍在 上周随着前期停车检修的装置重启,国内PX装置开工率大幅上涨,市场供应增加。据统计,截至1月11日,国内PX装置开工率达到84.56%,较前一周上涨4.18个百分点,达到近1个月以来的新高,主要是广东石化260万吨的装置以及恒逸文莱150万的装置重启,在国内装置开工率提升的背景下,亚洲装置开工率也较前一周上涨了4.95个百分点至77.93%。伴随着国内供应量的上涨, PX裂解价差呈现小幅收缩。截至上周五,PX裂解价差降至356美元/吨,较节后第一天下滑4.65个百分点,达到开年以来的相对低位,不过由于下游PTA在一季度有投产的预期,因此对PX的支撑仍在,导致当前的PX裂解价差远高于近四年同期。 步入到本周,未有PX装置变动,而下游PTA装置中逸盛海南1#200万吨的装置重启,福化存减产预期,其它装置不变,周度产能利用率或将在84%偏上,因此在无外力的干扰下,PX对PTA的支撑尚可。

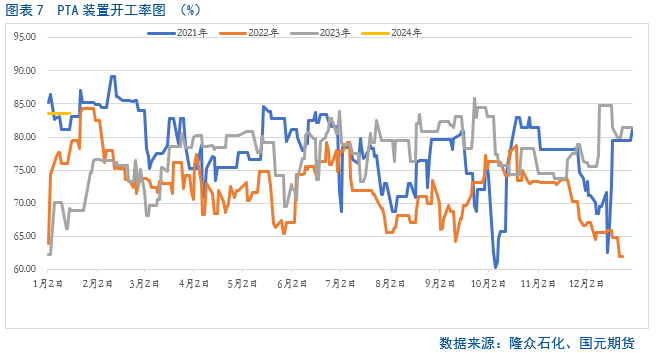

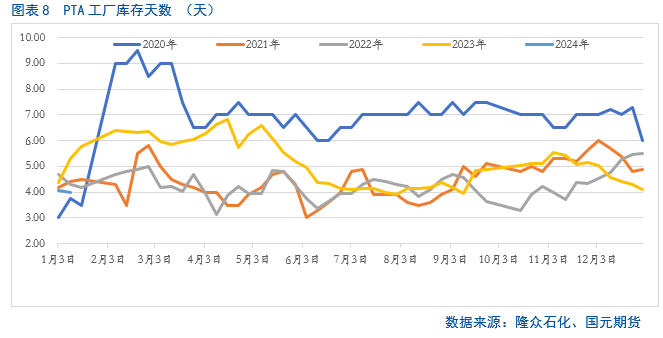

2.3 PTA加工费持续下滑 后期关注装置变动对其影响 上周国内PTA装置变动不大,据统计截至1月11日,国内PTA装置开工率周环比上涨0.59个百分点至83.49%。不过周末,逸盛海南1#200万吨已陆续重启,导致近期装置开工率略有微涨,叠加前期PTA加工费一直处于高位,市场做空加工费的预期偏强,导致近日PTA加工费呈现下滑态势。截至1月15日,国内PTA加工费缩小至234.7元/吨,较上周同期360.4元/吨下滑125.7元/吨,降幅达到34.88%。步入本周,截至1月16日福海创450万吨PTA装置已打开降负模式运行,据隆众资讯消息计划降至5成运行,前期负荷在8成。若后期装置开工率持续低位运行,加工费或将有所修复。 元旦过后,下游聚酯市场已开启补库模式,叠加之前厂家库存延续低位,导致PTA工厂库存处于近几年相对低位。截至1月11日,国内PTA工厂库存在3.98天,较上周下滑0.07天,较去年同期下滑1.33天。不过当前市场并不缺货,工厂库存相对稳定。反观聚酯工厂,PTA原料库存截至上周四达到7.53天,较前一周上涨0.47天,较去年同期增加0.43天。现货买盘较少,补货多为刚需。

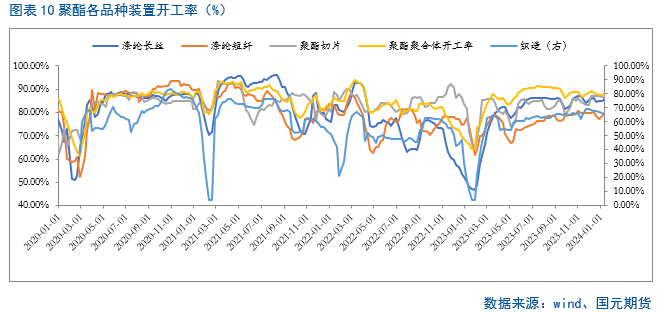

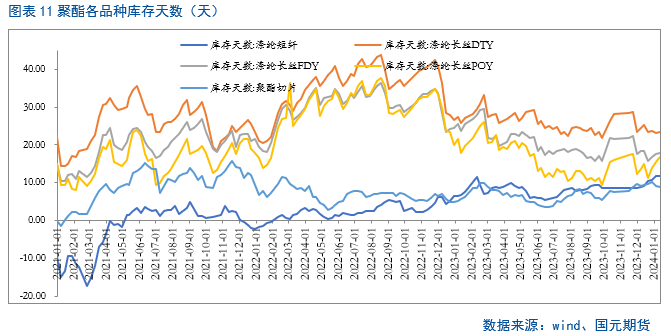

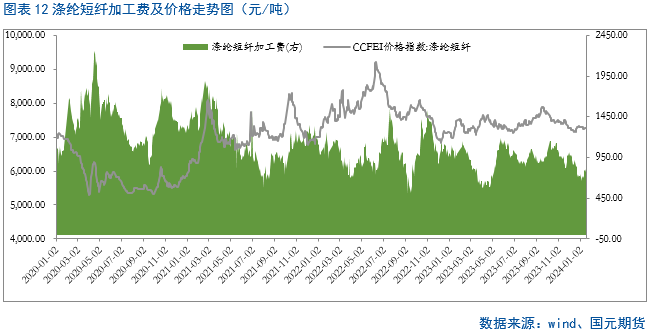

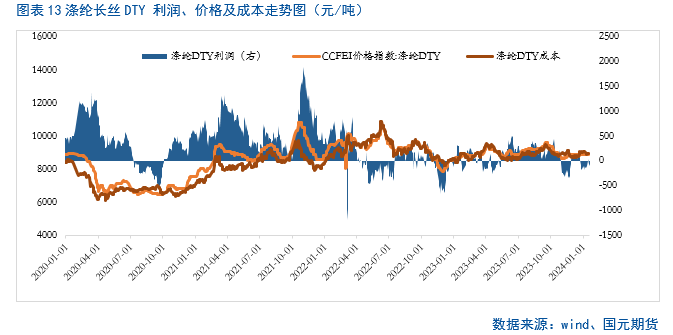

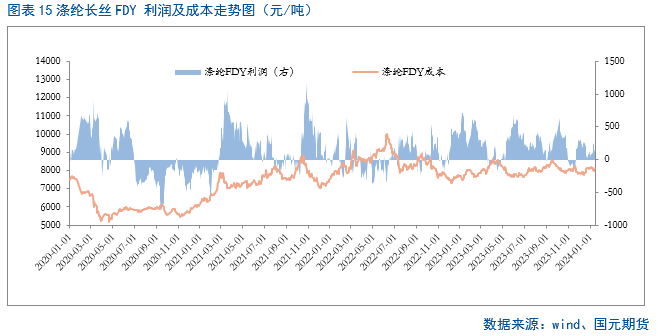

2.4 产业链利润向下游转移 后期对上游PTA支撑有限 近期下游涤纶短纤和涤纶长丝装置开工率回暖,带动短期聚酯综合装置开工率回升的局面。截至1月11日,国内聚酯综合开工率在87.97%,较前一周上涨0.41个百分点,其中涤纶长丝装置开工率达到85.17%,较前一周上涨0.25个百分点,达到近一个月的相对高位,短纤的装置开工率较上周上涨0.94个百分点至79.38%。由于两品种近期装置开率的走高,而下游终端市场装置开工下滑0.65个百分点,导致涤纶长丝各品种库存以及短纤的库存都呈现不同幅度的反弹,打破了前期去库的局面。从聚酯产业链的利润来看,近期上游PTA利润逐渐向下游聚酯转移,下游聚酯市场各品种利润都呈现不同幅度的修复,短期对于上游PTA市场存在一定的正反馈。 从后期来看,部分聚酯工厂存在计划检修,国内聚酯行业供应将将小幅下滑,装置开工率或将降至88%偏下的位置,因此对于上游PTA的边际改善有限。

三、后市展望 上周伴随着产业链的利润向下游聚酯转移,以及下游聚酯装置开工回升,对于上游PTA市场存在一定的正反馈。考虑到近期终端纺织业装置开工下滑,而且本周聚酯市场装置开工率也将逐步下跌,春节前,PTA供需有转弱预期,因此春节前下游对其支撑有限,并进一步弱化。不过由于近期PTA加工费的持续挤压,叠加16日福海创450万吨PTA装置降负运行,预计后期PTA价格存在修复的预期。但是结合盘面上方压力相对较大,因此后期PTA2405合约价格虽有修复,但是空间有限。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: