来源:枣汇 摘要 本周周内红枣(14400, -315.00, -2.14%)主力合约大幅下挫,主力合约以最低价14400元/吨报收。目前上游仓单注册数量较多,等外品出货量大。下游消费方面,本周下游沧州市场价格一级货源因到货品质原因小幅下降,等外品价格上涨,旺季总体下游到货较多,成交尚可,据客商了解,今年下游走货量较往年下降1-3成,主要体现在新货价格上涨较多,贸易商囤货较少,另一方面目前处于红枣销售旺季,下游市场走货速度加快,红枣价格走势呈现多空交织情况。 下游销区新郑市场客商余货较少,存在惜售情绪。中长线看盘面受成本支撑、旺季刚需走货加速支撑,盘面总体多空交织,不宜过分悲观。 社会库存方面,据Mysteel农产品调研数据统计本周36家样本点物理库存在10584吨,较上周减少150吨,从同比数据看今年样本点库存远低于去年同期。下游市场腊八前是采货高峰,后期备货数量有望增加,关注下游备货力度。 操作上,下游客户随采购计划盘面建立虚拟库存,上游已收购原料加工厂保值单继续持有,基差销售调节头寸,投资客户已有多单注意持仓风险。 第一部分 国内主要干鲜果价格 一周数据总览 主要商品价格指数及主要水果价格指数 表一、国内主要商品价格指数

表二、国内主要干鲜果价格指数

国内主要商品,原油下跌,沪金上涨,铜下跌,红枣下跌,棉花(15675, 45.00, 0.29%)上涨,苹果(8206, -154.00, -1.84%)下跌,商品涨跌互现。 水果指数较上周相比小幅下跌;灰枣指数较上周小幅下跌;香蕉批发指数较上周小幅下跌;苹果批发指数本周较上周较上周小幅下跌;葡萄较上周上涨、皇冠梨较上周小幅上涨。 第二部分 红枣现货市场分析 1、南疆天气情况

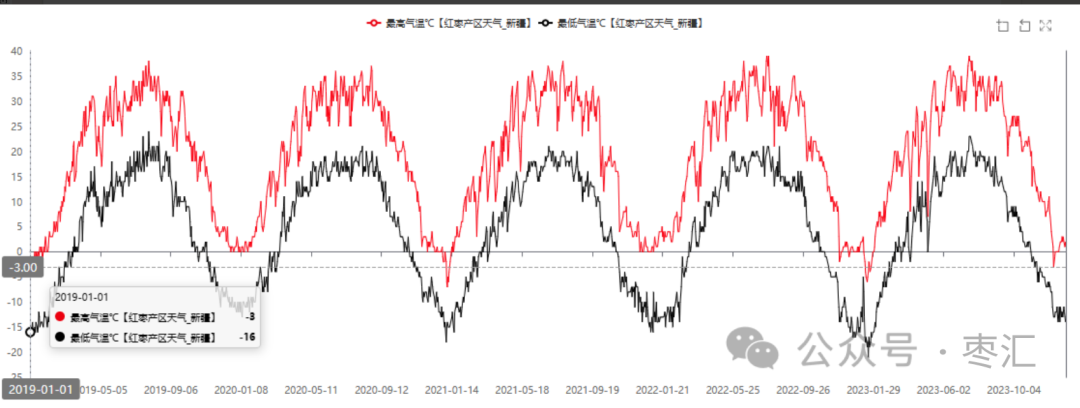

本周产区气温小幅幅下降,喀什地区气温在-8-5℃,阿克苏、阿拉尔地区气温在-11-4℃,气温稳定,阿拉尔、阿克苏、喀什地区晴天为主。 2、红枣价格走势  数据来源:新华财经

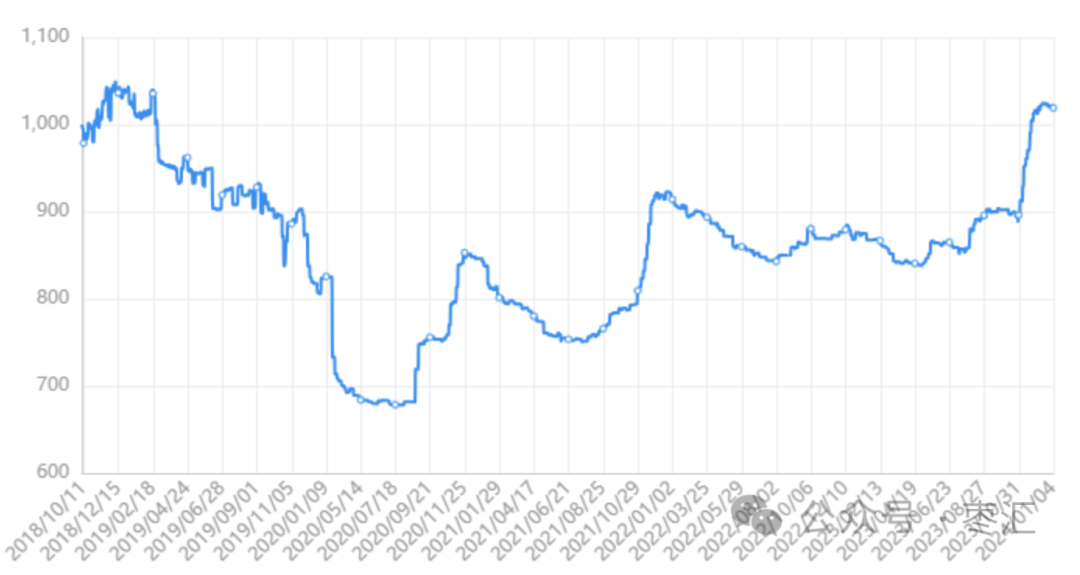

截至1月4日,新华(阿拉尔)红枣价格指数报1018.94点,周环比下跌0.27%,分地区看,新疆产区红枣价格指数周环比下跌1.08%,批发市场红枣价格指数周环比上涨0.16%。 2、产区情况 新疆产区方面,大型加工厂新枣持续加工中,小型加工厂原料加工已经快结束了,今年原料价格上涨较多许多中小型加工厂相比往年收货较少,因此很多加工厂加工周期缩短,从现货资源掌握情况来看今年货源较为集中。从产区了解上游新枣加工好后选择注册仓单的比例相较往年增加,新增了D级交割品交割范围扩大,注册成仓单后多一条销售途径,此外中小加工厂仓单点价后交售也利于资金回笼。上游目前上季度旧仓单注销后的货源仍在消化中,本周盘面大幅下跌陈货出货量增加,据上游产业了解注销后仓单目前约八千吨。本周进入一月交割月,目前已交割量共计475张折2375吨,仓单注册数量持续增加,仓单数量及有效预报合计17032张折85160吨。 3、销区情况 销区批发市场走货量本周数量增加,本周价格方面稳定。广州如意坊市场本周每日到货5-9车不等,沧州崔尔庄市场本周每日到货3-7车不等,本周到货数量较多,今年等外品价格上涨较多,等外品购销积极,沧州特级裂口12.5元/公斤高于盘面D级价格,上游等外品价格持续上涨,仓单锁住大量资源,优质枣社会流通部分较少。本周下游到货中不少陈枣,低价陈枣对市场有小幅冲击,新枣价格稳定,现货市场总体较稳定,据了解下游现货贸易商库存不多,短期内低价货源流入市场有小幅冲击,长期看现货市场仍较乐观。沧州特级15400元/吨,一级价格在13900元/吨左右,二级价格12400元/吨价格。

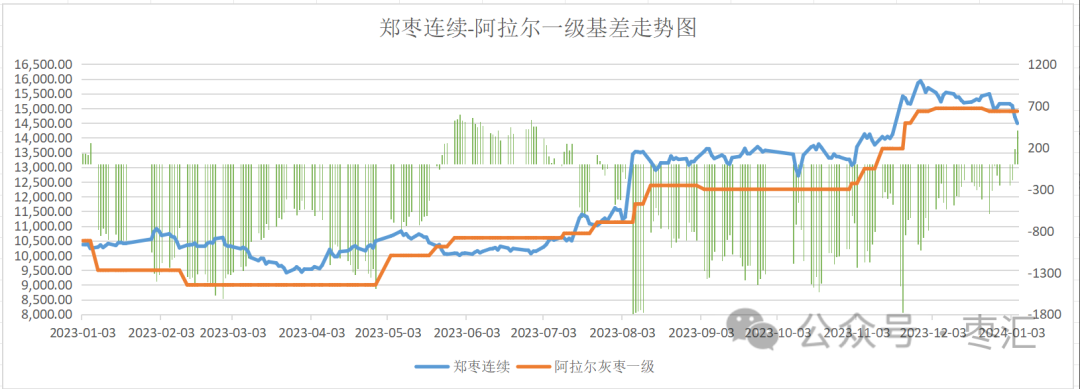

第三部分 郑枣市场分析 1、郑枣期现基差分析  数据来源:郑州商品交易所华融融达红枣研究中心

1月5日,阿拉尔灰枣一级与郑枣期价基差为410元/吨,近期基差大幅走强,下游客商可关注盘面采购机会。 2、郑枣注册仓单量 截至1月5日,目前盘面有效仓单数量15592张(+468),折77960吨;仓单预报1440张,折7200吨,仓单及有效预报数合计85160吨, 仓单数量持续增加。 2、郑枣价格分析 本周周内红枣主力合约大幅下挫,主力合约以最低价14400元/吨报收。目前上游仓单注册数量较多,等外品出货量大。下游消费方面,本周下游沧州市场价格一级货源因到货品质原因小幅下降,二、三级货源价格小幅上涨,等外品价格上涨,旺季总体下游到货较多,成交尚可,据客商了解,今年下游走货量较往年下降1-3成,主要体现在新货价格上涨较多,贸易商囤货较少,另一方面目前处于红枣销售旺季,下游市场走货速度加快,红枣价格走势呈现多空交织情况。 下游销区新郑市场客商余货较少,存惜售情绪。广州市场参考市场价特级15.50-16.20元/公斤,一级14.00-15.00元/公斤,二级12.50-13.00元/公斤,三级价格参考10.80-11.50元/公斤。目前市面上枣质量参差不齐,同时成本也是千差万别,总体以质论价,随时间推移及去库推进成本较高枣逐渐占据市场主体,长期看市场偏乐观。中长线看盘面受成本支撑、旺季刚需走货加速支撑,盘面总体多空交织,不宜过分悲观。

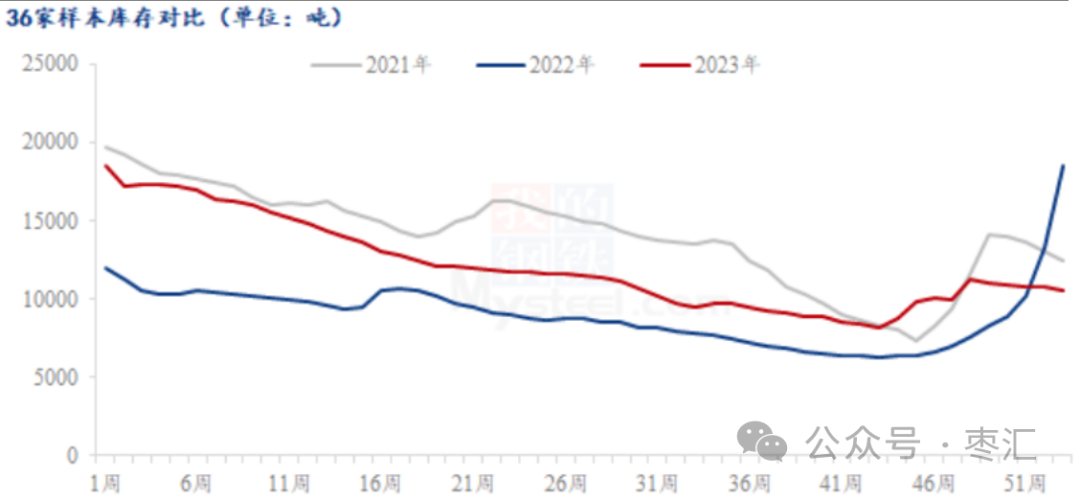

社会库存方面,据Mysteel农产品调研数据统计本周36家样本点物理库存在10584吨,较上周减少150吨,环比减少1.40%,同比减少42.76%。本周陈枣出库增加,样本点库存下降,从同比数据看今年样本点库存远低于去年同期。下游市场腊八前是采货高峰,后期备货数量有望增加,关注下游备货力度。目前新货陈货交错出售,结转的陈枣库存近期放量,成本较今年比较低,拉低总体市场成交价格,随主流货源转换,市场价格随之波动,总体以质论价。 3、技术分析 图四、郑枣主力合约周K线  图表与数据来源:博易云

郑枣主力2405合约,周五收盘报14400元/吨,较上周期价下跌315元/吨,周内盘面大幅下跌,持仓量69669手,较上周增加620手,持仓小幅增加。技术上,期价于布林通道中轨上方,MACD红色能量柱转绿,KDJ指标收敛。 第四部分 操作建议 CJ2405合约短期宽幅震荡为主。下游客户随采购计划盘面建立虚拟库存,上游已收购原料加工厂保值单继续持有,基差销售调节头寸,投资客户已有多单注意持仓风险。(仅供参考)

作者:华融融达期货红枣研究中心 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);

【开户政策收藏】:政策一:品牌期货公司,公司最低手续费(交易所手续费+1分起!);政策二:炒单及大资金享高比率手续费返还(加客服详询);政策三:可申请交易所保证金比率;政策四:享价格199元/年论坛prime会员资格论坛精华贴免回复查阅。

【开户政策收藏】:政策一:品牌期货公司,公司最低手续费(交易所手续费+1分起!);政策二:炒单及大资金享高比率手续费返还(加客服详询);政策三:可申请交易所保证金比率;政策四:享价格199元/年论坛prime会员资格论坛精华贴免回复查阅。