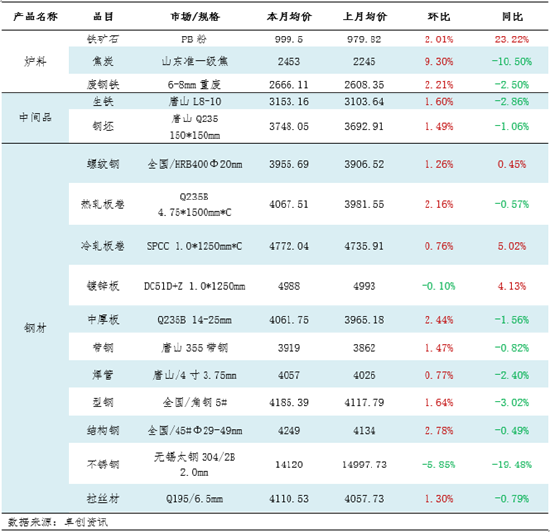

(卓创资讯分析师张超) 【导语】2023年12月份钢铁产业链主要成品材价格偏强运行,其价格表现与原料端的强势运行有紧密关联。2023年业已收官,市场已将注意力转移到新的一年供需表现的预期上。在目前的供需格局之下,预计2024年1月份钢铁产业链各产品价格韧性较强。 钢材产业链价格变化及传导逻辑:价格重心普遍上移 但幅度较窄 12月钢铁产业链产品价格走势以偏强震荡为主,镀锌板卷、不锈钢价格窄幅回落。分析该走势形成的原因:一、原料类产品的价格走势偏强,给予成材较强的成本支撑。以焦炭(2572, 56.00, 2.23%)为例,在12月份,由于进入采暖季,对于原燃料的需求相应扩大,焦炭供应相对偏紧。在盘中,受雨雪天气的影响,主产区运输受限,加剧了焦炭供应的紧张形势,焦企顺势进行第三轮提涨。根据卓创资讯的数据统计,12月份山东准一级焦的价格环比上涨了9.3%。对于长流程钢企来说,该部分成本的增加是较为显著的;二、钢厂产线检修及设备升级改造的情况增加。由于处于消费淡季,成品材的需求推动多为冬储备货性需求,其刚性需求释放减少,钢厂多借此机会进行设备检修、升级,一方面是出于安全生产的考虑。另一方面目前成本增加带来的效益下降,也使得钢企不得不做出这种选择。而结果就是目前成品材的供应量相应下降,市场对供应收紧的预期体现在了黑色系期货盘面上。盘面在12月份整体表现韧性较强,支撑钢材价格的运行。 从不同生产环节对比来看。产业链偏上游的炉料以及中间品的价格表现普遍偏强势,而下游成品材表现各异。废钢铁本月均价虽环比上升,但总体表现弱于去年同期。矿石的价格则同比上涨了23.22%,其估值水平高于预期。成品材方面,差异性表现较大的是不锈钢产品,当月价格环比跌落5.85%,同比则下跌了19.48%。这主要是因为其原料之一的镍板价格表现偏弱。近年镍板在国内的产能持续释放,印尼二级镍也在持续回流,社库期库持续攀升,使得镍的价格承压。全年来看镍板的价格累计下跌45.51%,不锈钢的成本端支撑明显较弱。 表1 钢铁产业链各产品月均价运行情况(单位:元/吨)

钢材上下游产业链开工负荷变化:偏弱调整 12月份钢材上下游主要品目开工率窄幅波动为主,主要趋势呈现下滑。成品材中,带钢、镀锌板以及焊管等开工率呈现窄幅回落。主要原因是进入采暖季后,部分区域受到污染天气的影响,对于企业开工产生一定影响,使其开工率回落。此外,由于上游原材料价格上涨,而销售端订单改善情况一般,高价出货量较少,价格难以上行,使得钢厂利润受到一定程度挤压,钢企的生产积极性相应下降。部分钢厂主动进行轧线检修,开工率则呈现了下降。 原料端,废钢铁电弧炉本月平均开工率高于上月3.4个百分点。从月内表现来分析,短流程钢企的利润较上月高点虽有下滑,但仍有一定的盈利空间,因此钢厂的生产积极性偏高。此外前期有部分检修的钢企在本月恢复生产,也进一步提高了开工率。 表2 钢铁产业链各产品开工率变化情况

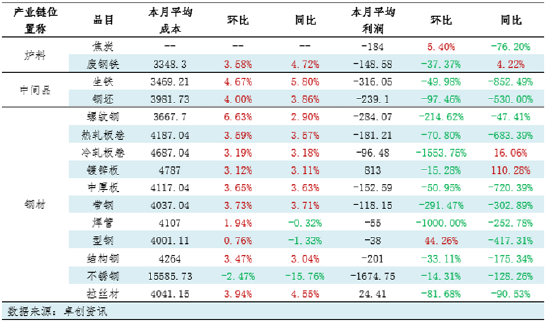

钢铁产业链毛利润变化对比:成本上涨 利润下降 12月钢铁产业链产品成本和利润分化运行。由表3数据可以看出,除了不锈钢的成本受镍价下跌影响之外,12月份成品材各产品成本普遍呈现上涨。涨幅在0.76%到6.63%之间不等。 对于成品材来说,成本表现为自上而下传导。由于上游炉料产品的价格上涨,使得中间品的价格相应上涨。而成材的成本也因中间品价格上涨而有所上升;利润方面来看,由于成本的上涨幅度大于销售价格的增涨,产品利润相应回落。本月除型材利润环比表现有所提升之外,其他主要成品材利润表现均不及上月。进入钢材消费淡季,虽然有一定的冬储备货需求,但由于主要钢材消费领域房地产行业的表现仍处于稳步着陆阶段,市场方面的拿货态度仍然较为谨慎。 表3 钢铁产业链各产品成本/利润变化情况(单位:元/吨)

2024年1月钢铁产业链产品走势预测:震荡偏强 波动空间收窄 1月份钢材的价格走势更多的要考虑到特殊周期因素带来的影响。并关注在此周期下,供应和需求所产生的变化。 1月份是农历新年前最后一个月,根据历史经验来看,当月的交易氛围会伴随节日的不断临近而持续减弱。部分贸易商或短流程生产企业或提前进入假期。因此总的来看,预计1月份钢材产品的供需呈现同步收紧的情况。预期钢材的价格不会出现更大幅度的波动。 成本角度来看,采暖季原燃料本身价格支撑较强,1月份预计仍保持较高位姿态。钢企的利润难有明显恢复。钢厂对于原材料的采购多基于冬储备货的角度;成材方面亦是如此,下游开工项目减少,大批量采购行为减少,不利于价格的宽幅上涨。 综合来看,预计1月份钢材产品价格震荡偏强运行,价格波动空间逐步收窄。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);