来源:油市小蓝莓 观点:产能扩张周期背景下供需预期偏弱,低利润或成为常态,价格的波动更依托于成本和宏观预期,预计价格宽幅震荡。 展望:供应方面,预计2024年国内PE新增产能613万吨,预计产能增速19.62%;国内PP新增产能980.5万吨,预计产能增速25.21%,国内聚烯烃处于产能扩张周期,但需要关注低利润对于供应释放的限制;需求方面,内地需求主要的关注点在于宏观政策的刺激,海外需求的焦点在于美国经济是否软著陆,关注降息时间,预估烯烃需求增速5%。从平衡表来看,预计PE供需压力不大,上半年产能投放压力不大的背景下偏紧,下班年关注投产的节奏;PP如果新产能如预期兑现,全年供需压力较大。2024年PE全年参考区间7800-8800,PP全年参考区间7200-8000。 策略:上半年投产差异的影响,多配LL,关注多LL空PP,多LL空MA;下半年关注需求的季节性以及上游投产的节奏,考虑多MA空PP以及多MA空LL。 风险提示:投产不及预期;宏观政策不及预期;原油价格大幅下跌

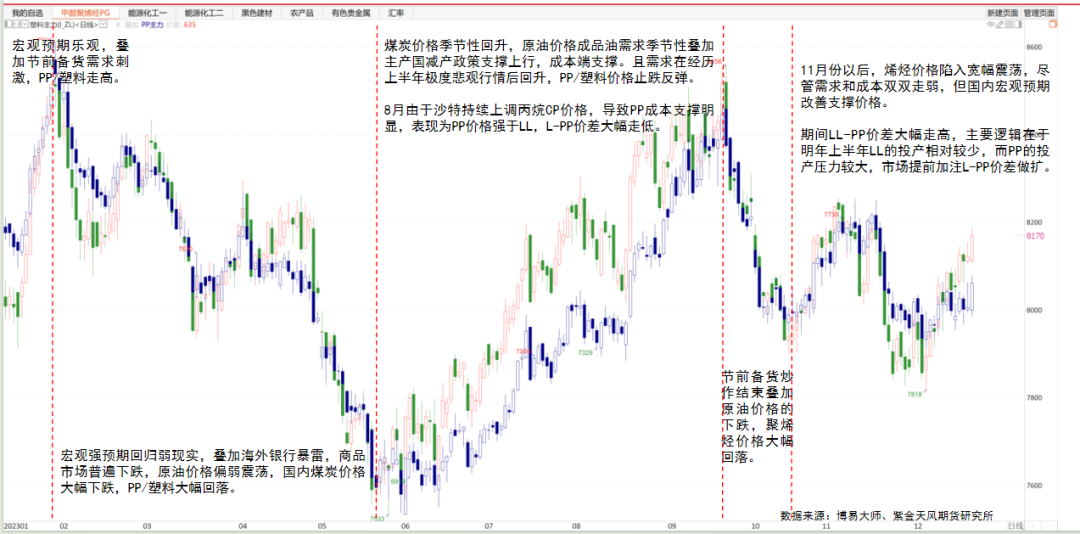

行情回顾 2023年行情回顾  数据来源:博易大师、紫金天风期货研究所

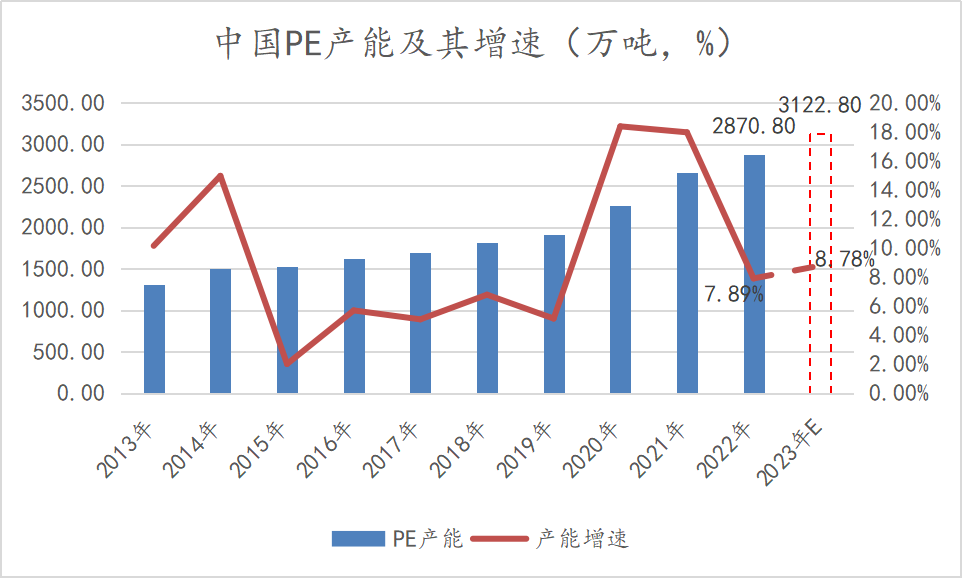

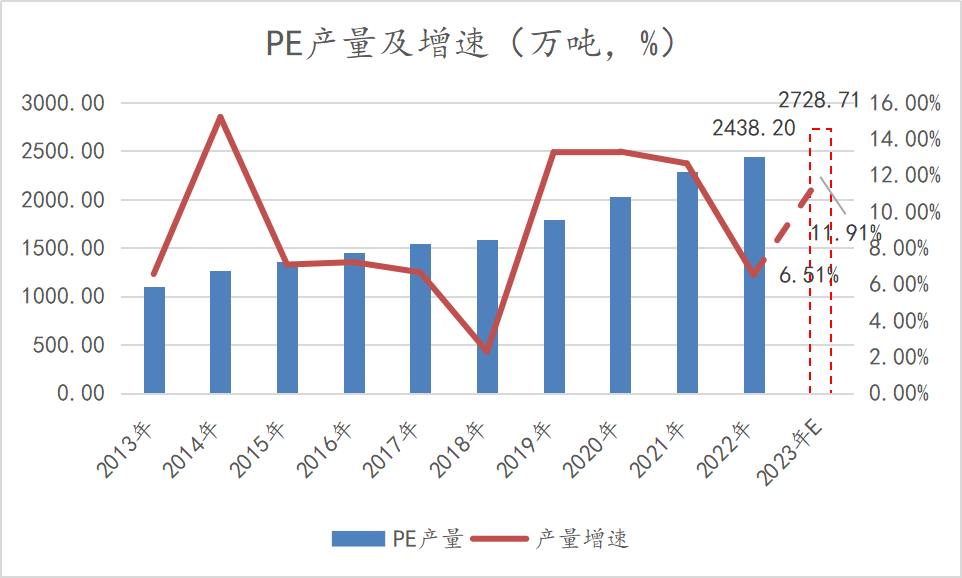

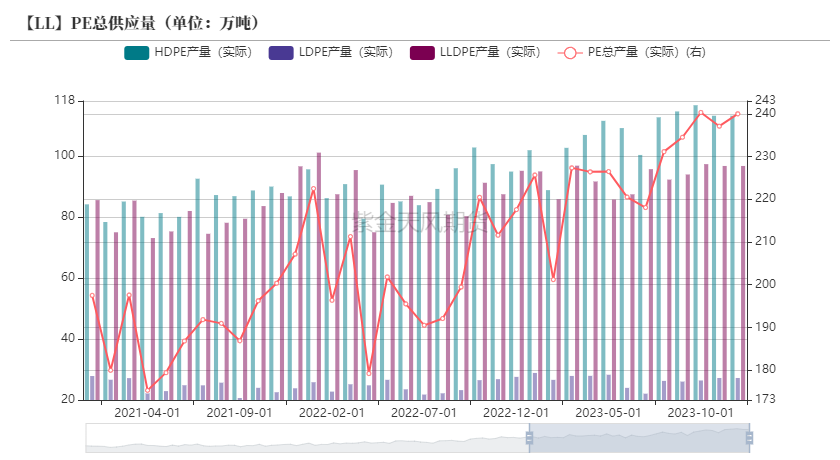

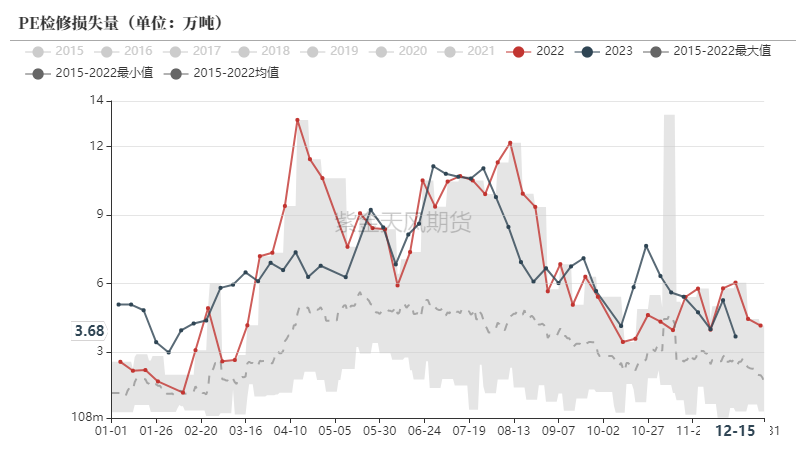

仍处于产能扩张周期 PE产能产量 截至2023年底国内PE产能3122.8万吨,2023年国内新增产能252万吨,同比产能增速8.78%,增速相对2021年小幅增加。产量方面,预计2023年国内甲醇(2443, -26.00, -1.05%)产量2728.71万吨,同比增加290.51万吨,预计产量增速11.91%。 从细分去看供应增量主要集中在HDPE和LLDPE上,LDPE产量的增量较少。

数据来源:卓创资讯,紫金天风期货研究所

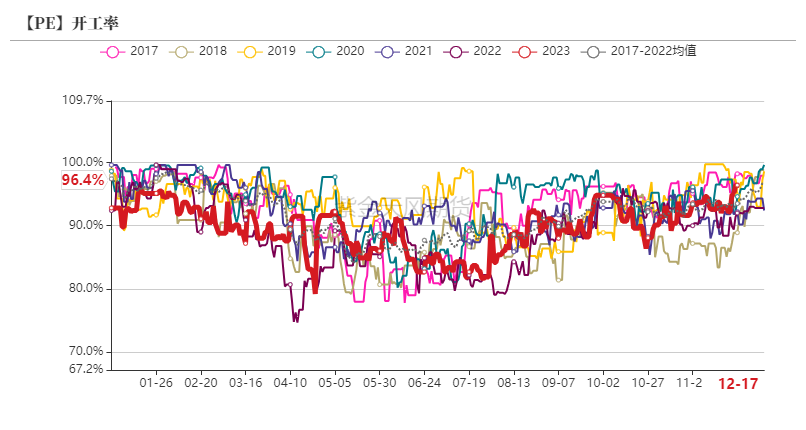

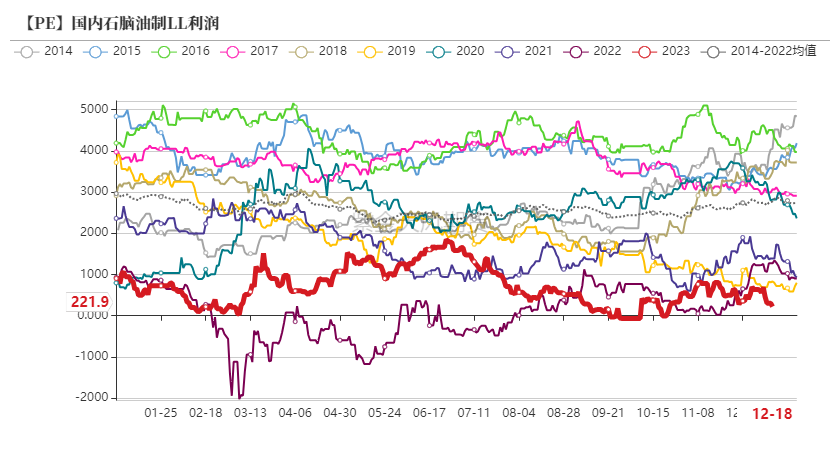

PE开工率先跌后涨,油制利润同比偏低

数据来源:卓创资讯、紫金天风期货研究所

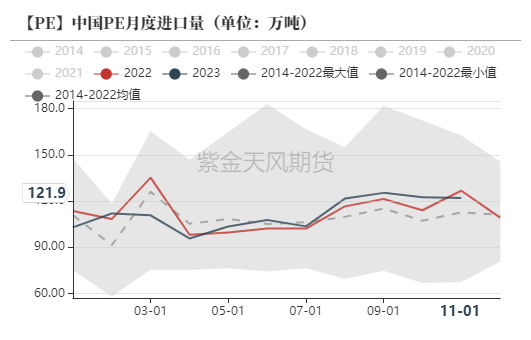

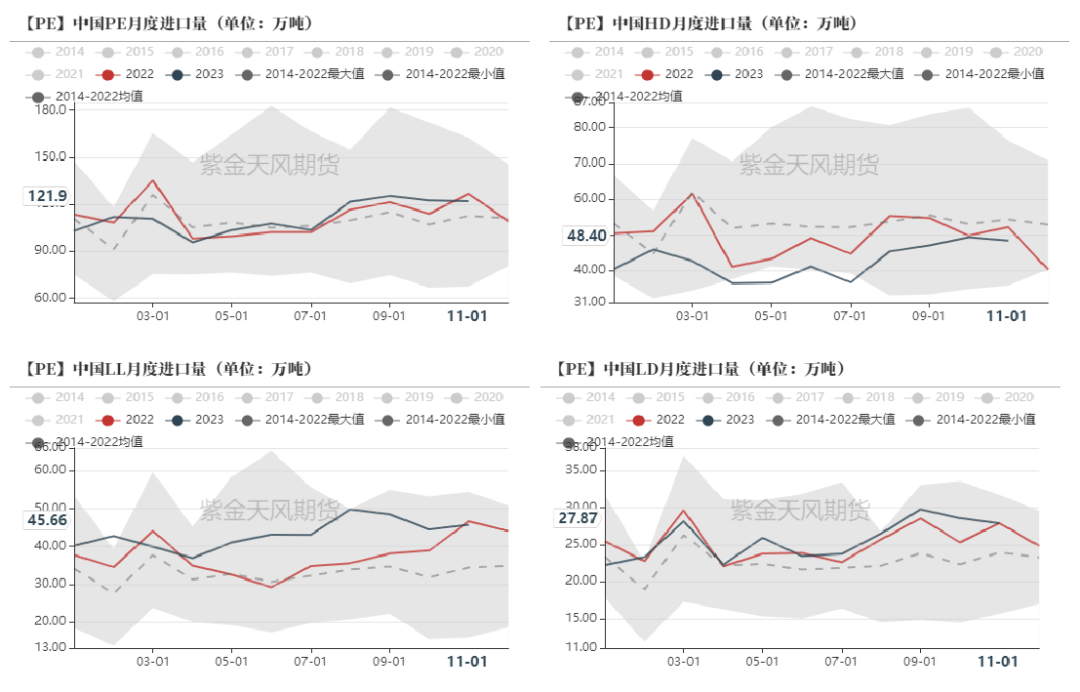

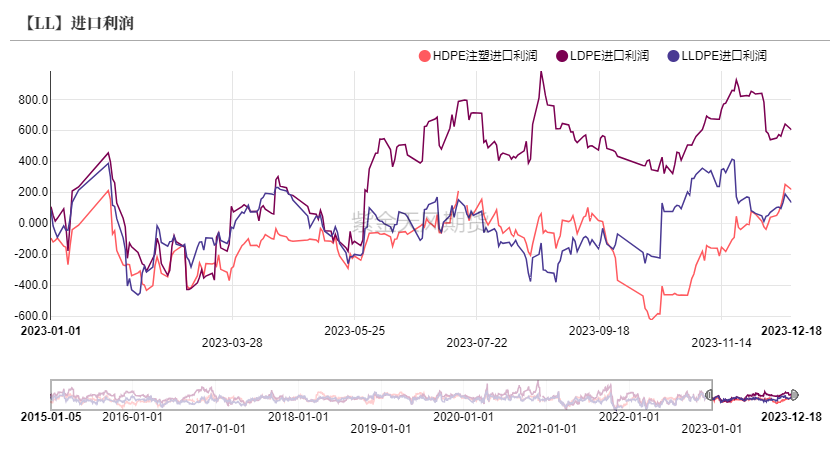

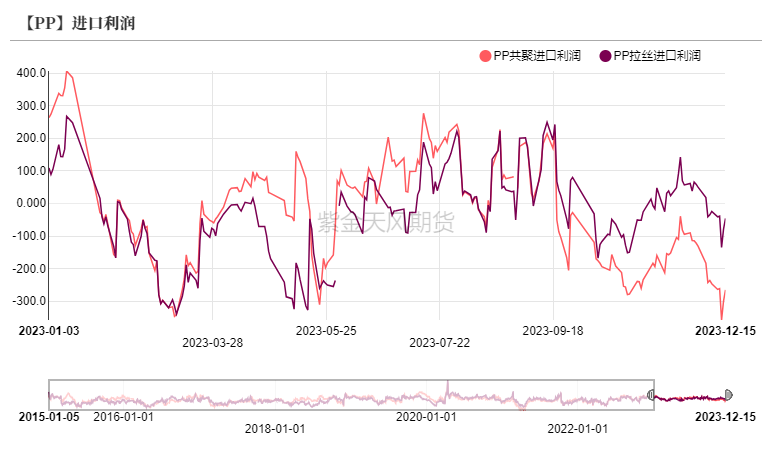

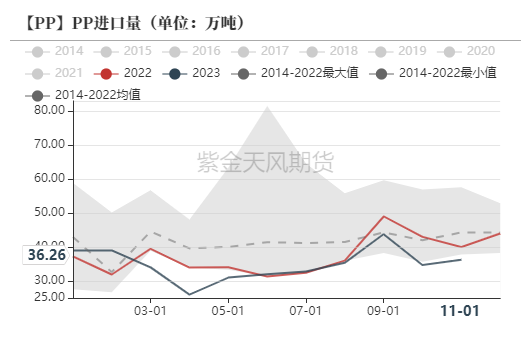

PE进出口 进口方面,预计2023年国内PE进口量1347.21万吨,进口增速0.02%,随着国内产能的持续投放,进口增速持续下滑,其中2023年国内进口依存度33.75%,相对2022年也再度下行,其中进口缩量主要体现在HDPE上。对于2024年的进口预期,随着国内产能的持续投放,预计进口量或继续下移。 从进口利润上看,上半年进口利润处于盈亏线一下,下半年进口利润改善,由于下半年国内价格重心上移。明年预计进口利润维持盈亏线附近波动。

数据来源:卓创资讯、紫金天风期货研究所

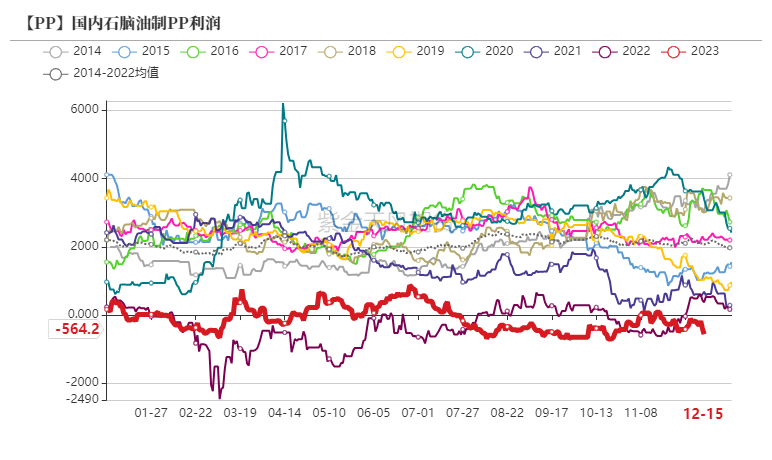

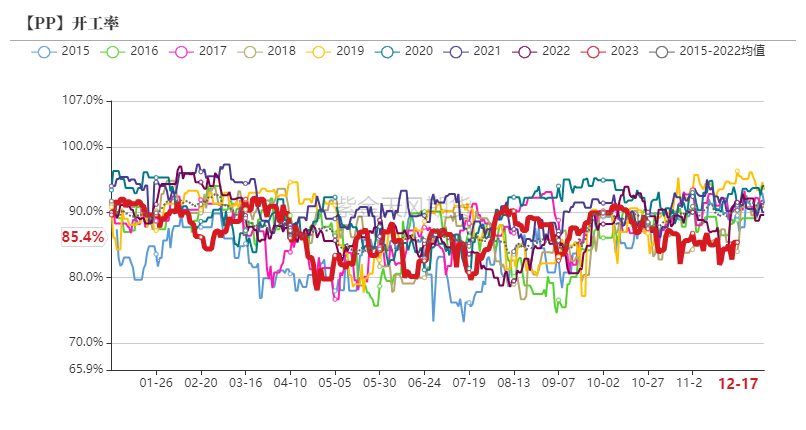

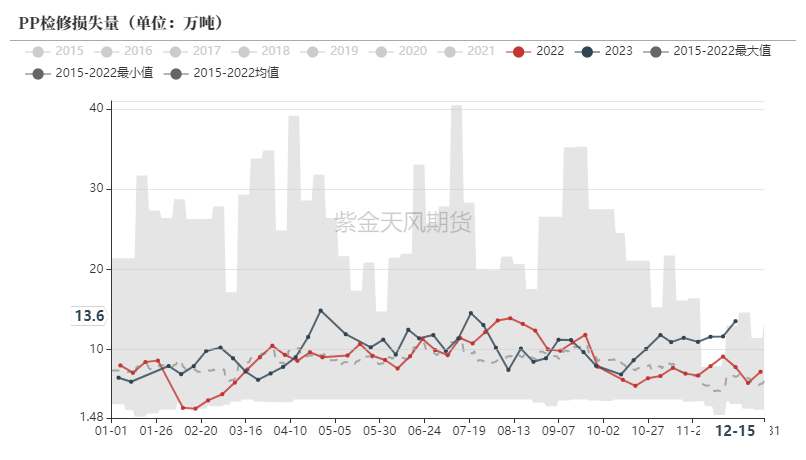

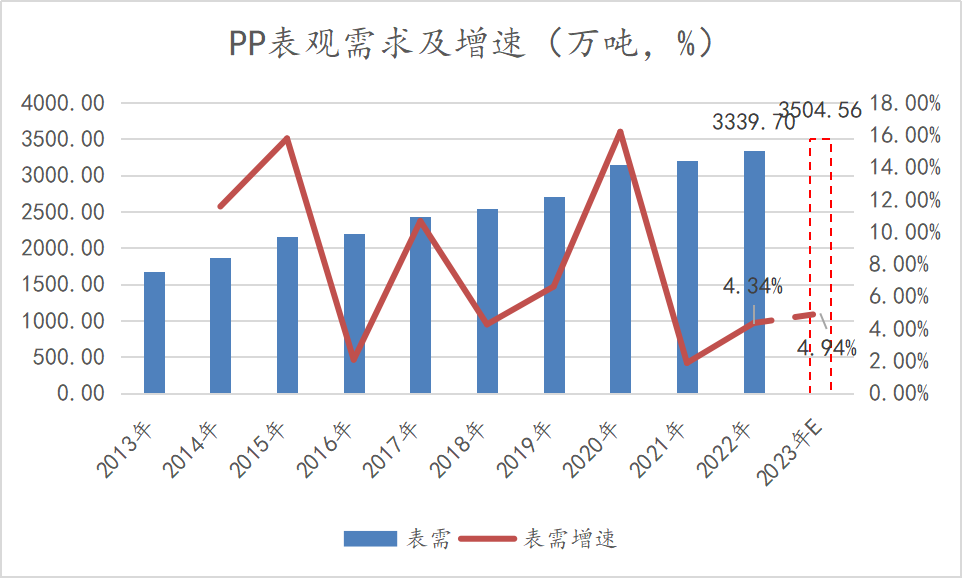

PP产能产量 截至2023年底国内PP产能3889万吨,2023年国内新增产能495万吨,同比产能增速14.58%,增速相对2022年小幅增加。产量方面,预计2023年国内甲醇产量3219.02万吨,同比增加205.02万吨,预计产量增速6.8%。产量增速相对产能增速明显不足,主要由于近年来产能投放导致利润的压缩,年内装置检修偏多。 2024年来看,预计投放产能980.5万吨,产能增速25.21%,关注低利润背景下能否兑现落地。

数据来源:卓创资讯,紫金天风期货研究所

PP开工率同比偏低,利润维持偏低

数据来源:卓创资讯、紫金天风期货研究所

PE进出口

数据来源:卓创资讯、紫金天风期货研究所

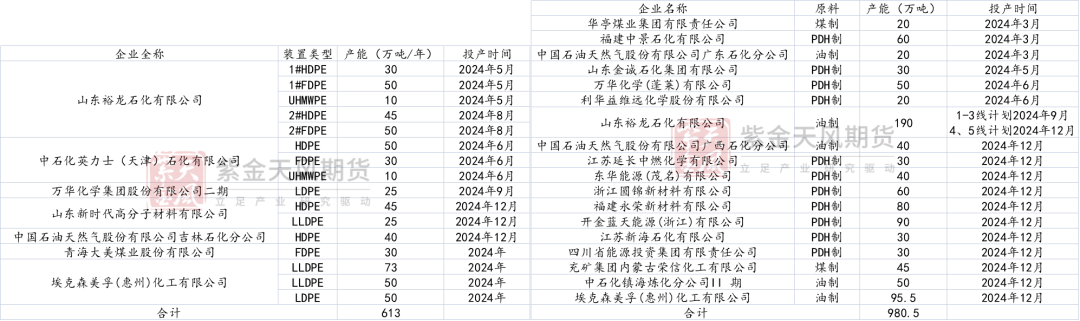

关注新增产能的兑现程度  数据来源:隆众资讯、紫金天风期货研究所

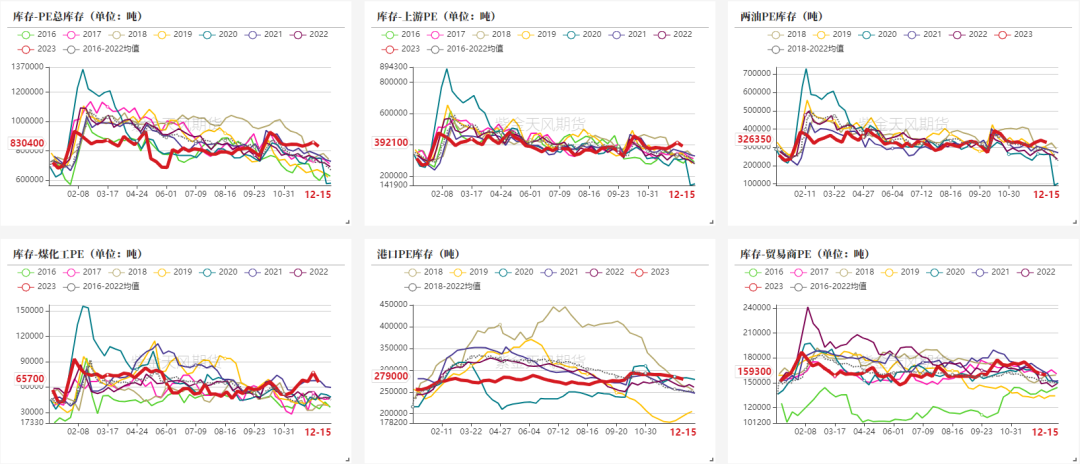

PE:库存前低后高,四季度压力增大  数据来源:卓创资讯、隆众资讯、紫金天风期货研究所

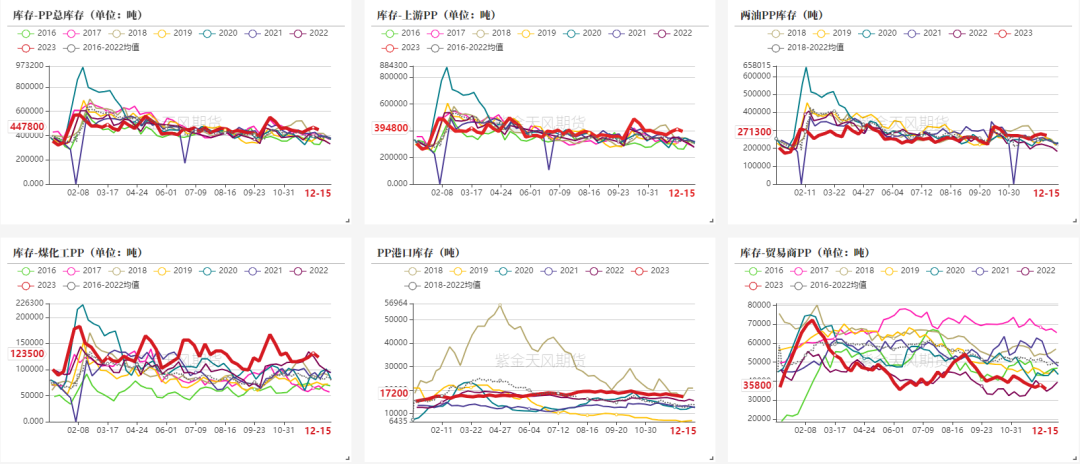

PP:全年压力不大,贸易商库存同比偏低  数据来源:卓创资讯、隆众资讯、紫金天风期货研究所

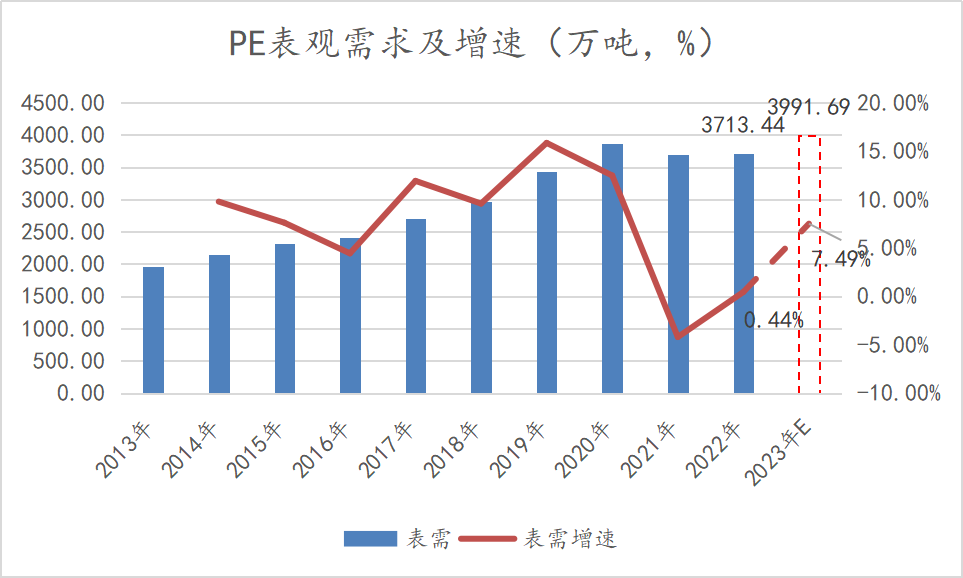

需求更依赖于宏观 明年需求更多关注政策端

数据来源:卓创资讯,紫金天风期货研究所

PE:多数下游开工率处于同比低位  数据来源:卓创资讯,紫金天风期货研究所

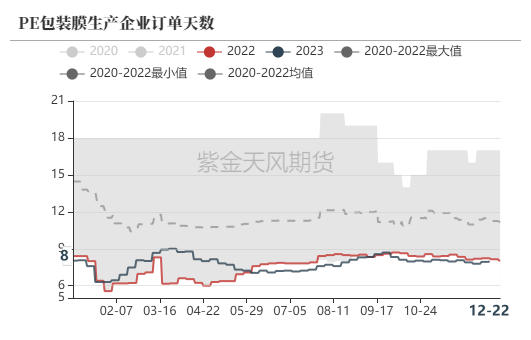

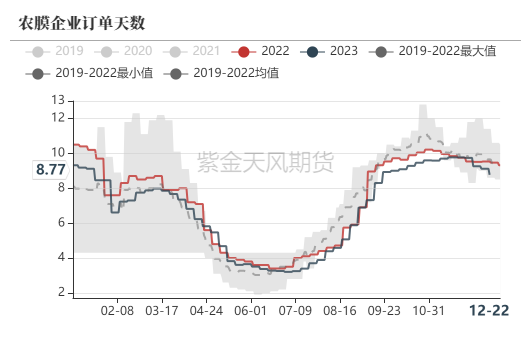

包装膜订单偏弱,农膜订单季节性波动

数据来源:隆众资讯、紫金天风期货研究所

PP:塑编和注塑开工率同比维持低位  数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

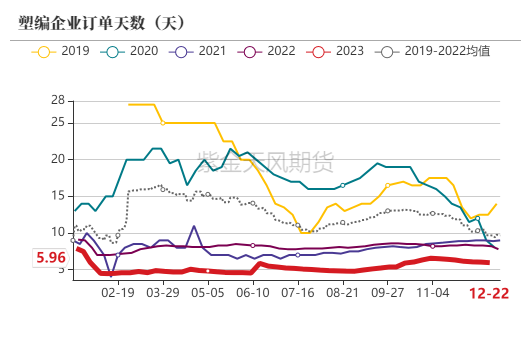

塑编需求受地产影响维持偏弱

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

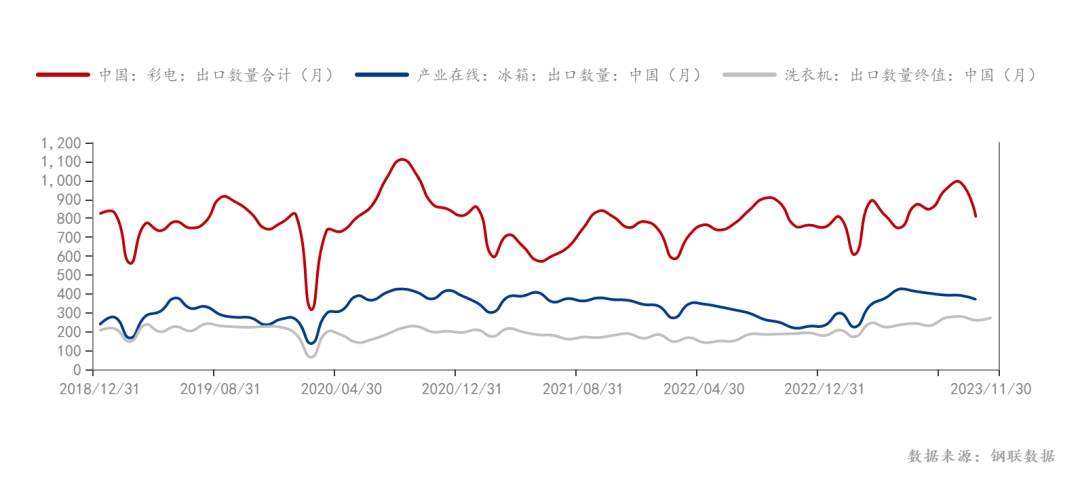

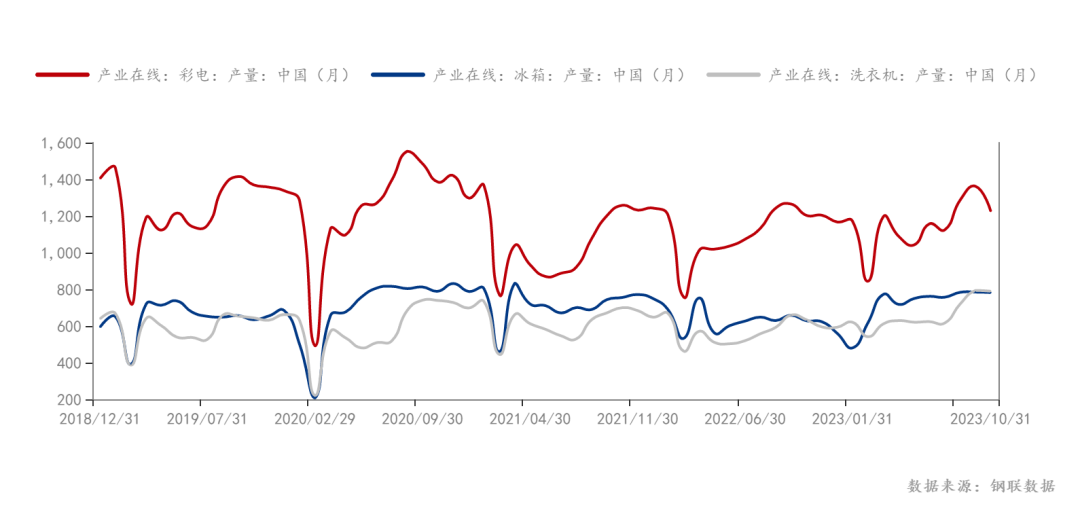

三大白色家电需求改善

数据来源:隆众资讯、紫金天风期货研究所

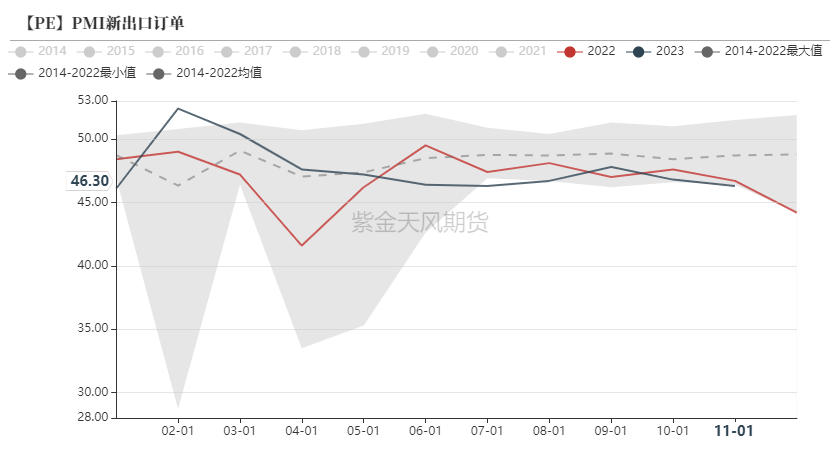

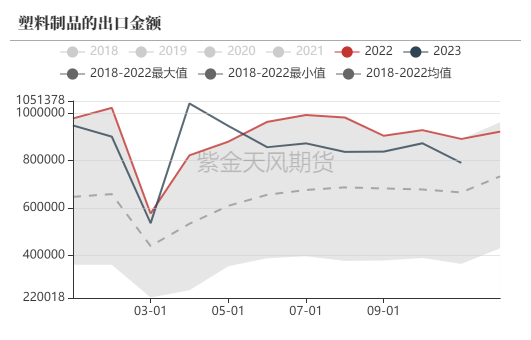

塑料(8288, 53.00, 0.64%)制品出口偏弱

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

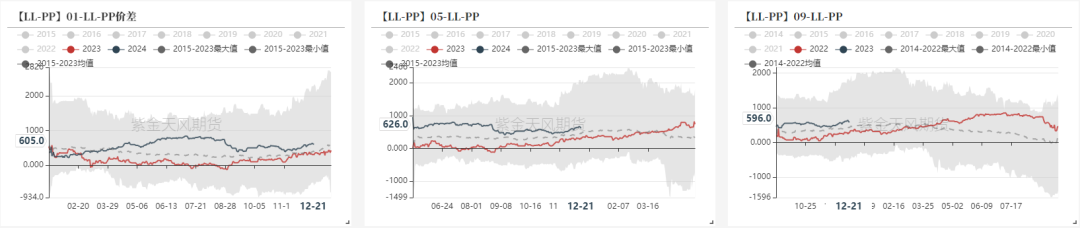

策略展望 关注05-LL-PP价差做扩  数据来源:紫金天风期货研究所

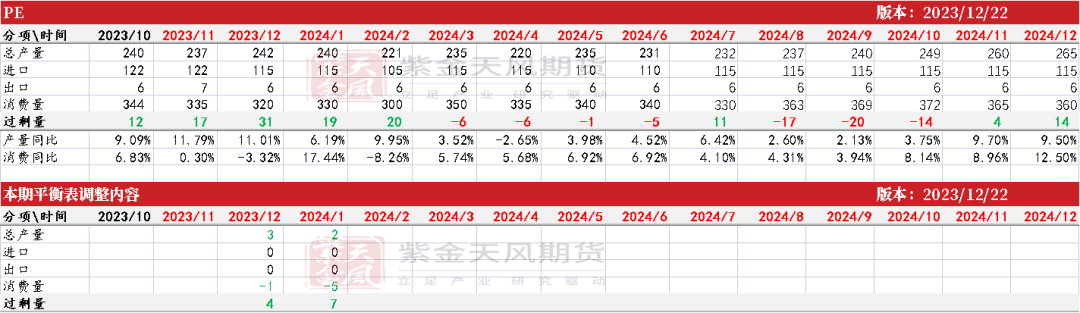

PE月度平衡表  数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

PP月度平衡表

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: