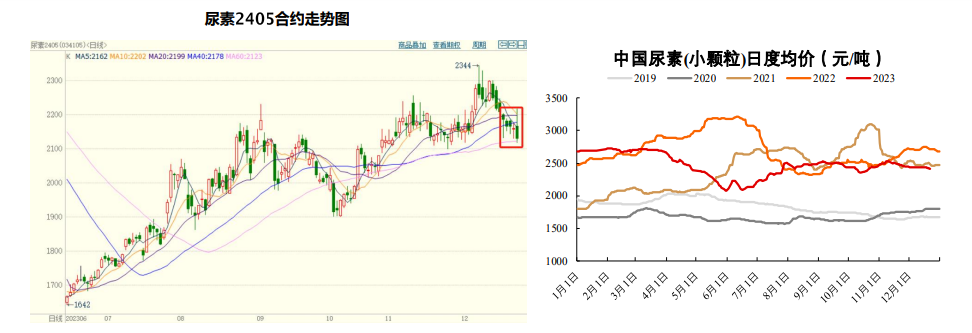

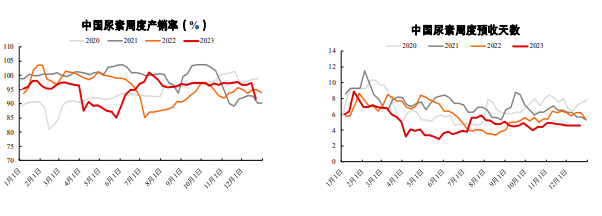

来源:长江期货 作者:长江期货 研报正文 市场变化:本周尿素期货价格偏弱运行,12月22日UR2405合约收盘价2130元/吨,较上周下跌78元/吨,跌幅 3.53%。尿素现货价格松动,12月22日尿素市场日均价2412元/吨,较上周下跌23元/吨,主力基差走强至282元/吨。 基本面变化:本周中国尿素开工负荷率71.23%,较上周下降5.64个百分点,其中气头企业开工负荷率49.67%,较 上周降低16.93个百分点,尿素日均产量降至16.58万吨。 近期有内蒙古乌兰、内蒙古鄂尔多斯工业、云南云天化等 减量或检修,周度损失量增加至10.91万吨。成本端无烟煤市场交投氛围仍相对清淡,价格稳中有跌。山西晋城 S0.4-0.5无烟洗小块含税价1150-1240元/吨,较上周同期价格重心略降5元/吨。 需求端尿素冬季肥零散用肥备肥, 复合肥企业为冬储做准备,开工率达到历史高位水平,复合肥库存较上周基本持平。其他工业需求方面,三聚氰胺 利润好转,开工维持六成左右。 出口方面,尿素相关出口政策和预期反复,不确定性较大。 尿素日产大幅下降背景 下,企业库存延续累库趋势,接近历史均值水平,港口库存小幅提升。 整体来看,尿素供应短期减少,库存位置由利多逐渐转为利空,需求端支撑受复合肥生产和淡季储备采买心态影响,近期观望情绪增加,预计价格偏弱运行为主。 重点关注:尿素装置减产检修情况、出口招标情况、复合肥开工情况、煤炭价格波动。 尿素周行情回顾 本周尿素期货价格偏弱运行,12月22日UR2405合约收盘价2130元/吨,较上周下跌78元/吨,跌幅3.53%。 尿素现货价格松动,12月22日尿素市场日均价2412元/吨,较上周下跌23元/吨,主力基差走强至282元/吨。

尿素基本面数据

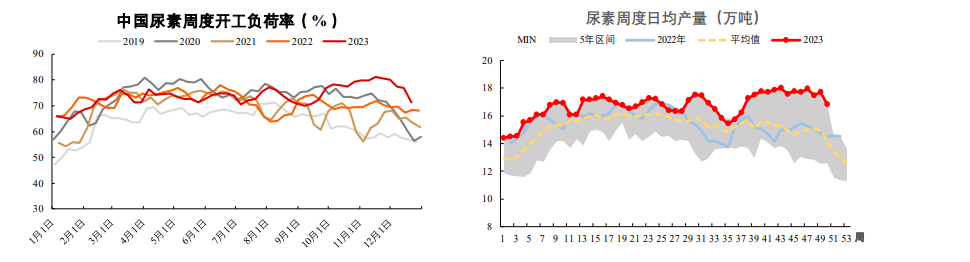

重点数据跟踪——供应 本周中国尿素开工负荷率71.23%,较上周下降5.64个百分点,其中气头企业开工负荷率49.67%,较上周降低16.93 个百分点,尿素日均产量降至16.58万吨。 近期有内蒙古乌兰、内蒙古鄂尔多斯工业、云南云天化等减量或检修,周度 损失量增加至10.91万吨。

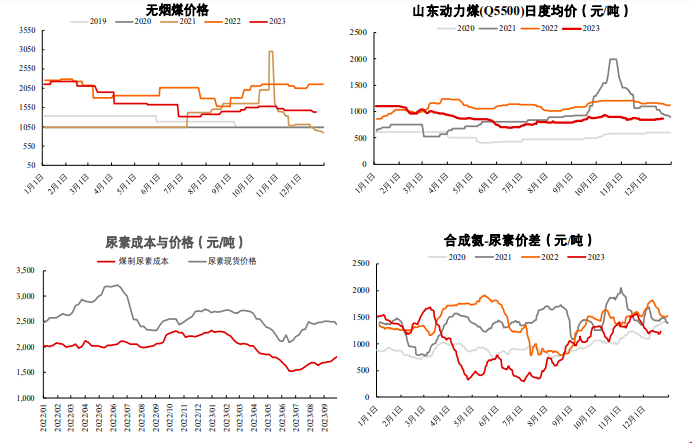

成本 本周无烟煤市场交投氛围仍相 对清淡,价格稳中有跌。山西晋城 S0.4-0.5无烟洗小块含税价1150- 1240元/吨,较上周同期价格重心 略降5元/吨。现晋城坑口主流煤矿 Q5500-6000硬质末煤销售价格在 810-860 元 / 吨 , 晋城 Q5500- 6000软质末煤坑口主流价格在 880-970元/吨。 天然气价格区间波动。 本周合成氨价格走势偏强,市 场均价3694元/吨,较上周上涨 1.03%。

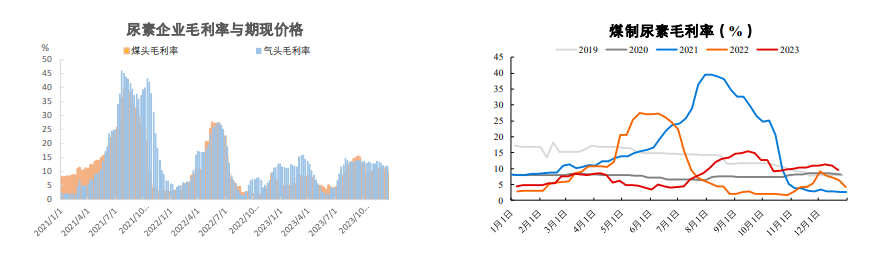

利润 本周国内煤头尿素企业毛利率为9.5%,较上周降低1.4个百分点。气头尿素企业毛利率11.78%,较上周降低0.16个 百分点。近期煤炭价格稳中有跌、尿素现货价格松动,尿素利润小幅下降,气制尿素利润小幅降低。

需求 本周主要尿素生产企业平均预 收天数4.6天,尿素产销情况转弱, 尿素企业周度产销率91.8%。

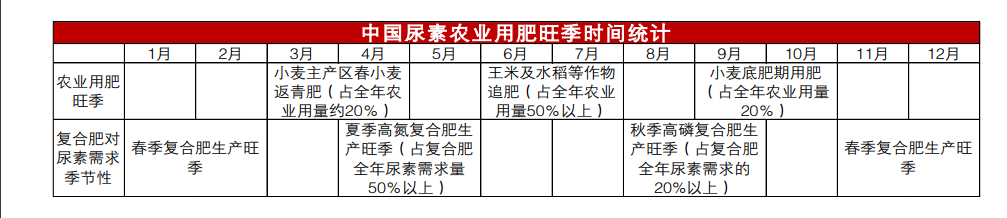

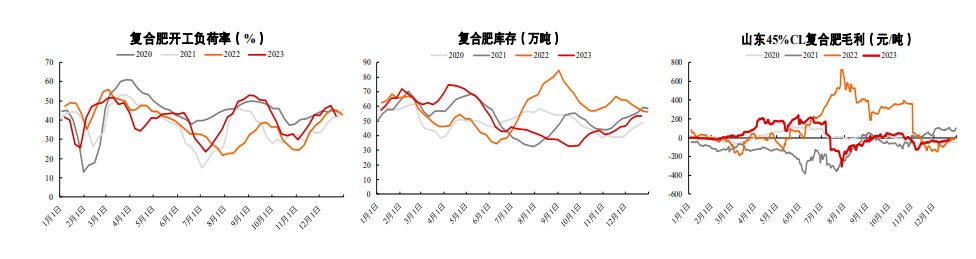

农业需求 本周全国复合肥企业产能运行率42.17%,较上周降低5.46个百分点,复合肥厂家持续为冬储备肥。复合肥库存 53.28万吨,较上周基本持平,复合肥库存接近历史均值水平。

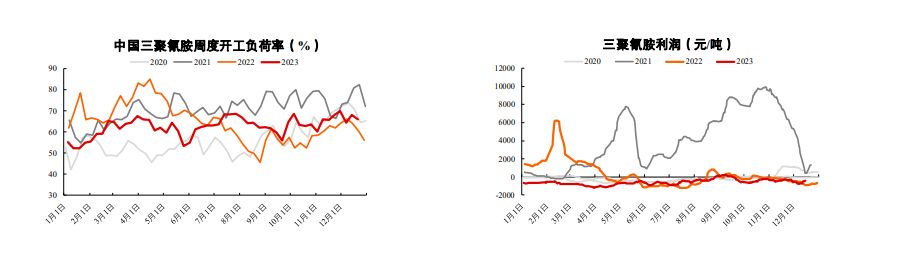

工业需求 本周中国三聚氰胺企业开工负荷率65.98%,较上周降低2个百分点,周产量3.002万吨,较上周减少0.091万吨。三聚 氰胺企业开工率回落。三聚氰胺尿素法利润-432.98元/吨,三聚氰胺利润有所好转。

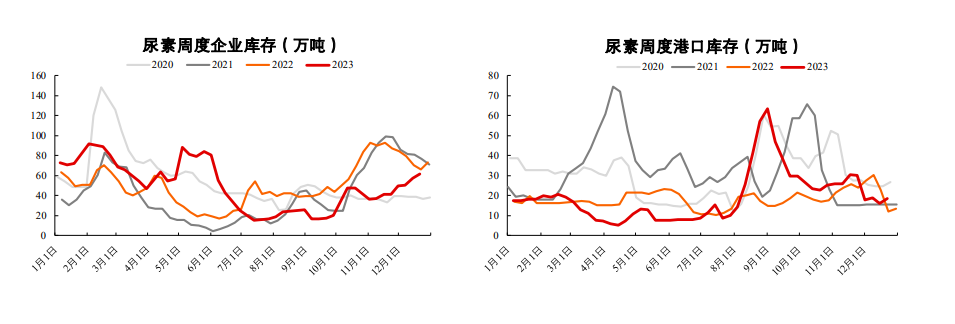

库存 本周尿素企业库存61.6万吨,较上周增加4.2万吨,港口库存18.4万吨,较上周增加2.4万吨。 尿素日产大幅下降背 景下,企业库存延续累库趋势,接近历史均值水平,港口库存小幅提升。

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: