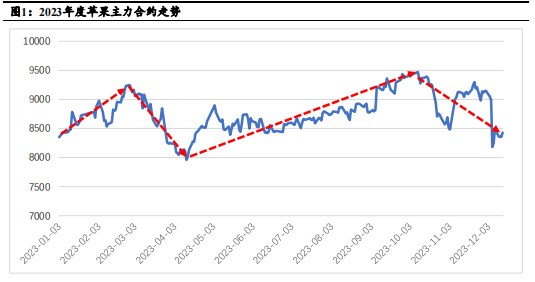

来源:广发期货 作者:广发期货 研报正文 一、2023年市场行情回顾 1.1 第一阶段:春节前后市场向好(年初至二月末) 年初进入春节备货期,产销区走货加快,1月上旬处于备货集中期,产区交易多集中于中低端货源,且较为顺畅,主流行情价格稳定。1月中旬随着春节的临近,产区冷库与客商陆续放假,包装发货人工不足,客商陆续退出,此时交易重心从产区转移至终端消费市场。 春节前库存去化节奏加快,提振了市场的情绪,价格稳中有升。1月28日大年初七,山东产区冷库相继开工,陕西洛川地区冷库开工节奏偏慢,部分年前订单得以发货。1月底,山东产区走货仍以低价果为主,但西部产区客商补货积极,开始 炒作好果好价,部分果农存惜售情绪,为后续行情蓄力。进入2月份,产区呈现“东冷西热”的形势,山东产区走货一般,客商按需补货,并且以挑拣中低价货源为主。西部产区补货客商增多,果农挺价情绪上涨,价格稳硬运行,但是节后市场成交清淡,产地的高价无法传导至销区,无法形成有效反馈,好果好价的炒作无法持续,2月库存去化进度放缓,也为后续价格下跌埋下了伏笔。 1.2 第二阶段:跌至年内低点(三月初至四月中旬) 3月是清明时节的备货时点,受到高价果的制约,客商在产地拿货调货的积极性回落,东西部产区冷库出货进度均一般,并且由于前期西部地区交易火热,货权多集中于客商,要价相对更高,故交易重心逐步往东部转移,而前期高收购价导致果农挺价情绪难以迅速消散,买卖双方陷入僵持,盘面价格持续走弱。直至进入三月下旬,为清明节备货的客商开始寻货,市场在3月24日有所反弹,但整体仍以挑拣中低价货源为主,高价果滞销。 3月份销区市场批发到车虽然有所增多,但华南地区降雨较多,难以消化日内到车,华东市场表现整体好于华南市场。4月份产区整体行情稳定,但清明节消费不及预期,受悲观情绪影响,盘面一路下探至7960点的年内低位。 1.3 第三阶段:震荡上行(四月中至国庆) 4月中旬之后迎来传统消费旺季,受五一节假日提振,4月中下旬走货出现好转,销区市场成交量增多。4月下旬陕甘、山西地区经历了异常的降雪天气,而此时正值新作苹果(8385, -6.00, -0.07%)的花期,低温对新季苹果坐果率造成一定影响。紧接着,山东栖霞产区在4月末尾出现霜降,寒冷天气再度推高市场对新作苹果的减产预期,盘面明显回升,主力合约达到8898点阶段性高位。 五一之后,新季苹果陆续进入坐果期,各产地陆续开展套袋工作,但受到降雨影响,套袋工作进展不畅,整体节奏稍有延迟。现货销售方面,5月份时令水果尚未上市,苹果销售持续向好,叠加套袋工作不顺利,市场已初步显现出对新作苹果质量的担忧,整体看多情绪强烈。 6月份,大面积套袋工作陆续收尾,而5月末的大量降雨导致洼地积水,空气湿度较大,西部产区反应货源受水烂影响较为明显,再加上端午节日氛围尚可,苹果批发价格有所上涨。6月中下旬,销区市场随着时令水果大量上市,抢占了部分苹果销售的市场。6月下旬,早熟苹果少量上市,山西运城产区早熟藤木苹果60#起步价格约2.00元/斤,与去年基本持平。 6月份整体利空大于利多,盘面走势较为震荡。7月份进入苹果销售淡季,客商大多按需补货,冷库出货缓慢。8月份产区早熟品种集中上市,受天气的影响整体质量不佳导致开秤价格走高,但部分客商选择库内老富士品种,高开秤价并未得延续。7、8月盘面走势仍较为纠结,但从早熟果的高开秤价以及库内老富士价格翘尾结束,可以看出,市场对新季苹果质量的担忧,价格中枢在震荡中小幅上移。 9月份,老富士处于交易尾声,库存基本消化完毕,市场对于坐果期套袋时间不够导致新作苹果质量不佳的看法占据主导,好货偏紧的预期助推盘面上行至9470点的年内高位。整体而言,4月中旬至国庆期间,苹果盘面价格在震荡中上行。 1.4 第四阶段:宽幅震荡(国庆后至今) 国庆之后,晚富士陆续上市供应,但整体节奏较去年偏晚,受优果优价概念支撑,果农挺价情绪较强,销区方面反而走货一般,高价不被市场认可,销区与产区之间无法形成正向反馈,导致产地交易停滞,盘面受现货价格走低影响迅速拉低至8479点的低位。 11月针对交割相关的事宜再次带动了市场的情绪,在月中拉升至接近9300点的高位,但从入库量来看,接近957万吨的高入库水平较去年同期增长14.76%,较2021年入库峰值水平增长9.35%,盘面一度承压。12月以来,苹果的博弈扔体现在产量高与质量差两方面,总体走势偏震荡。

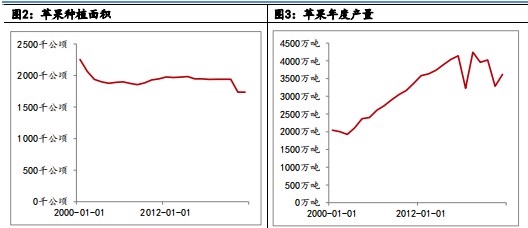

二、2024年苹果市场基本面情况 2.1 供应端:天气因素至关重要 从种植面积情况来看,随着种植利润的走低,苹果近年来种植面积持续走低。钢联数据显示预估2023/24年我国苹果种植面积为173.59万公顷,与去年数据持平,相较于2021年的194.03万减少10.53%。产量方面,钢联预计苹果2023/24年度产量预估达到3617.27万吨,较2022/23年度3283.6万吨提升10.16%;较2021/22年度4021.64万吨减少10.05%。 从数据端可以看到,种植面积的回落并不是影响产量的主要因素,对比2017-2019年,在种植面积维持在194±0.7万公顷的区间内,产量存在由3223.3至4242.5万吨超过1000万吨的巨幅波动,所以单产的预估对于苹果最终产量的确认至关重要,而苹果生长周期相对较长,天气因素对单产的影响最为严重,并且,根据经验来看,行情的演绎也往往伴随着天气的剧烈变化。我们认为,对于展望2024/25年度苹果产量仍需将主要关注点投入至天气层面。

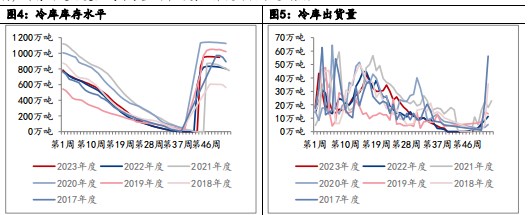

2.2 库存端:关注边际变化情况 从钢联公布的数据可以得知,截至第46周,2023/24年度冷库库存达到峰值956.95万吨,高于2022/23年度和2021/22年度峰值水平的833.85万吨和875.09万吨,分别变化14.76%和9.35%,低于2019/20年度峰值入库量1142.5万吨约-16.24%。 从出货量情况来看,2023/24年度库存出货量相较以往节奏更慢,截至第50周,出货量合计8.97万吨,低于2022/23年度和2021/22年度同期出货量10.9万吨和31.9万吨,高于2020/21年度同期出货量4万吨。 目前终端消费市场一方面受时令水果柑橘的冲击表现疲软,另一方面,质量不如往年导致消费者接受度不高,去库进程偏缓。由于今年整体终端市场消费不及预期,大量的库存累积或对价格形成压制,库存的边际变化成为了监测市场卖压释放的较好观测点。

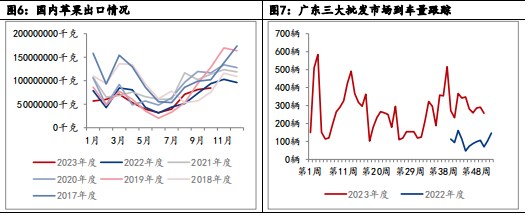

2.3 需求端:关注边际变化情况 目前来看,圣诞以及元旦双节对苹果终端消费市场的提振较弱,从广东三大批发市场到车量跟踪数据可以看出目前到车量有所减少。苹果作为非必需消费品,易受替代水果的价格冲击,往后看,我们认为在消费需求有限的恢复下,叠加高产量高库存量与质量不佳,警惕后续苹果现货价格大幅下调对盘面带来的冲击。

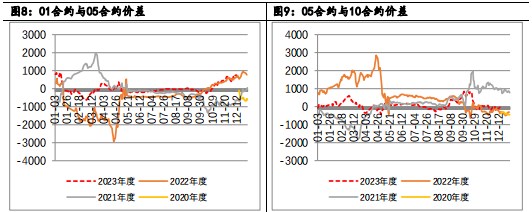

三、苹果市场后市展望 从已有的数据情况来看,我们对明年苹果市场抱持偏空的态度,一方面,今年的苹果供应较为充足,在前期高开秤价与终端消费市场接受度不高的共同作用下,形成了高入库量的现象。 另一方面,需求不及预期,从跟踪的库内走货以及批发市场到车情况来看,目前“双旦”节假日并没有对苹果的消费形成良好的带动,并且明年需求的恢复程度尚不明确,较难大幅看好现货消费市场。 但针对苹果市场仍然会有一定的炒作,苹果作为果蔬类农产品,新作苹果生长周期中对各类天气的炒作。此外,由于今年增产不增质,资金是否会继续对优果优价进行炒作也是需要关注的焦点。在以上背景下,我们建议关注苹果期货不同期限合约间的价差,并配合苹果不同生长周期所处的阶段进行套利操作。

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);