[导读] 本周迎来大范围降温天气,对猪肉消费带来提振,南方集中腌腊活动开启,屠企开工提升,生猪现货及期货市场出现共振式反弹。但伴随年底出栏节奏加快,市场供应压力仍然突出,预期猪价反弹空间仍然受限。 本周迎来大范围降温天气,对下游猪肉消费带来积极提振,南方腌腊活动也明显增多,屠企开工出现提高。受此带动,本周二期货大幅反弹并在盘中出现涨停,给市场带来一次强心剂,养殖端顺势挺价提涨,市场出现阶段性反弹。截至15日,全国外三元生猪出栏均价为14.71元/公斤,较上周创下的年内低点13.56元/公斤累计涨1.15元/公斤,涨幅达到8.48%,短期涨幅喜人(下图框示)。

虽然南方集中腌腊刚刚启动,但经过前期持续阴跌打击之后,市场似乎看涨信心并不足,养殖端也在逢涨积极出栏,周五涨势有些减缓,部分地区出现回落迹象,预期需求提升仍难与供应压力相抵。 降温天气刺激消费,开工提升

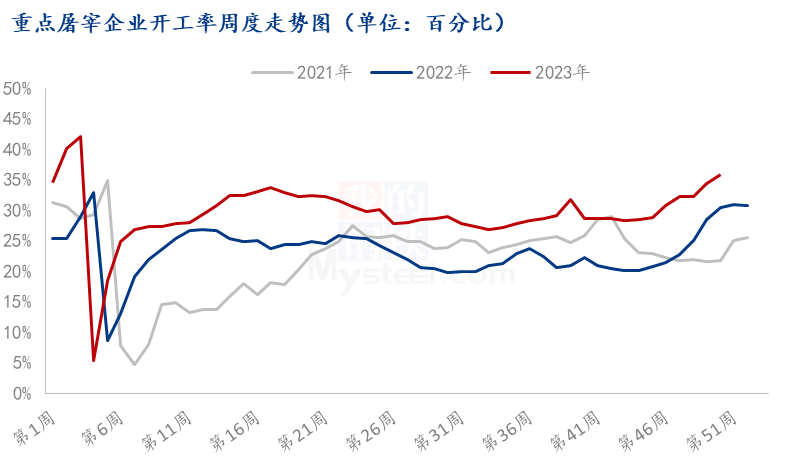

本周屠宰开工率35.90%,较上周增加1.59个百分点,同比上涨5.53%,继续好于去年同期。目前开工率已连续第8周提升,开工率仅次于1月初春节前的水平,目前正处于季节性高位。 2023年第50周国内屠企开工率变化

地区

|

上周

|

本周

|

变化

|

黑龙江

|

35.14

|

37.58

|

2.44

|

吉林

|

23.53

|

21.19

|

-2.34

|

辽宁

|

35.71

|

36.37

|

0.66

|

内蒙

|

21.43

|

21.54

|

0.11

|

河北

|

27.74

|

29.88

|

2.14

|

山西

|

41.16

|

40.27

|

-0.89

|

山东

|

49.04

|

50.51

|

1.47

|

安徽

|

42.55

|

46.06

|

3.51

|

江苏

|

21.03

|

20.54

|

-0.49

|

浙江

|

54.74

|

56.68

|

1.94

|

福建

|

35.03

|

34.82

|

-0.21

|

河南

|

51.39

|

52.47

|

1.08

|

湖南

|

55.96

|

57.21

|

1.25

|

湖北

|

32.10

|

35.94

|

3.84

|

江西

|

29.01

|

35.79

|

6.78

|

四川

|

39.22

|

42.07

|

2.85

|

贵州

|

24.40

|

30.20

|

5.80

|

云南

|

16.25

|

17.34

|

1.09

|

重庆

|

31.13

|

32.04

|

0.91

|

广东

|

39.27

|

40.13

|

0.86

|

广西

|

14.66

|

15.20

|

0.54

|

分地区来看,本周北方开工有增有减,增幅较小,而南方普遍提升,增幅相对明显,是本周屠宰开工提升的主要驱动力量。 东北地区开工稳定,部分有小幅提升,白条地销为主,内外价差较小,外销有限,开工提升困难,但中部、南部白条价格涨幅明显,后期东北外销量或受益慢慢增多。 华北地区开工率继续保持温和提升,本周华北气温大范围下降,北方刚需有所改善,终端灌肠等有所增多,带动开工率提高。 本周中部、西南等地区开工提升最为明显,本周温度陆续下降到10度内,南方腌腊活动大范围开启,此外,随着外围白条价格提升,外销订单也有增多,内销及外销对开工带来较好带动。 下周气温仍然偏低,利于需求延续良好局面,正常腌腊在下周冬至(12月22日)达到高峰,而且预计将持续到月底,近期屠企开工率将维持中等偏高水平。 养殖端认价较好,市场猪源较足 虽然本周下游需求好转,但养殖整体出栏压力并未减轻,养殖端竞争出栏现象仍然突出,前期规模场出栏进度一直偏慢,12月集团场冲刺年度任务目标较重,目前出栏心态比较积极。 调查来看,散户认价出栏比较明显,第一,南方腌腊预计对市场提振有限,标肥价差不增反降,本周全国标肥猪价差均价在-0.51元/公斤,较上周窄幅调整价差缩小0.05元/公斤,散户继续压栏面临亏损扩大风险;第二,虽然前期散户去化较多,但是规模场去化较小,产能去化较慢,中期猪源供应压力大,市场信心不足。第三,2023年养殖端几乎一直在亏损,现金流不断趋紧,年底资金链压力大。 屠企利润仍未扭亏,跟涨猪价较为吃力 本周毛猪价格止跌反弹,推动白条价格也出现一定上涨,截至到12月15日,全国白条均价18.85元/公斤,较低位反弹6.37%,涨幅略小于毛猪价格。虽然需求有所好转,但整体来看,白条价格上涨主要并非需求带动,更多的是猪价推动下被动式上涨,毛白价差并没有明显扩大,屠宰白条毛利润亏损38.56元/头,仍然延续亏损状态。 从实际情况来看,本周屠企订单增多之后,普遍提高开工,猪肉供应增多,行业内卷、市场竞争并未减弱,白条上涨幅度有限,周五部分地区白条甚至出现松动,接下来厂家只能再次压价收猪,对猪价上行形成阻力。 综上所述,随着气温下降之后,南北消费都有提升,一直期盼的南方腌腊已全面开启,预计降持续到月底,厂家开工仍或有提升空间,但亏损矛盾未能解决,对猪价提振有限。决定猪价走向更多的还是来自供应端,年底养殖端冲刺任务较重,中大猪开始积极出栏,标肥价差不大,散户压栏意愿不强,认价卖猪积极,需求增量难以抵消供应压力提升,预计猪价反弹空间有限,年底仍维持偏弱震荡局面。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);