来源:中华粮网 利多预期的不断落空,使得收获期玉米(2451, -11.00, -0.45%)现货情绪出现了比较大的“坍塌”,现货价格快速回落。期货市场受到负反馈的影响,整体表现为不断探底走势。短期来看,季节性供应压力与养殖业弱势的影响延续,期价或继续震荡寻底。 9月份以来,玉米期价呈现快速回落走势,前期市场的利多因素并未得到延续,反而向利空的方向发展,带动市场情绪快速回落,期价跟随大幅回落。具体体现在三个方面:一是外盘的天气炒作未兑现,且随着收获的推进,北半球主产国玉米产量预期呈现上修的态势,外盘期价表现为不断刷新低点;二是国内天气影响也未兑现,虽然8月份有台风扰动,但是并未对产量造成大面积影响,随着收获期的推进,国内产量预期也呈现出向上修正的情况;三是下游养殖利润的季节性修复未兑现,虽然8月份下游养殖利润表现出向上修复的苗头,但是这个情况并未得到延续,市场也未等来养殖利润的正区间。

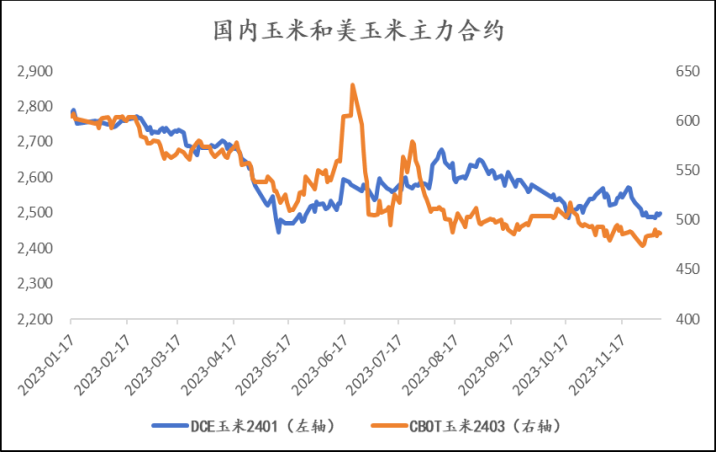

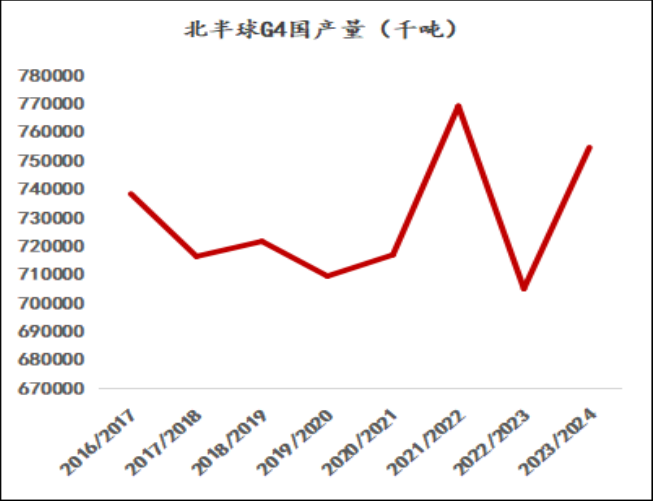

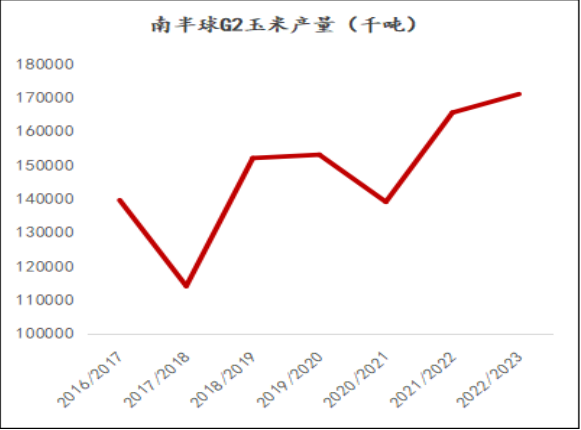

数据来源:同花顺,方正中期研究院整理 外盘玉米价格进入筑底阶段 从全球玉米市场来看,季节性供应压力仍然比较明显,不过随着北半球收获的结束,边际影响有所下降,市场焦点转向南美天气以及消费预期的变化,国际市场玉米低价使得南美农户的种植意愿下降,同时天气扰动较为突出,全球玉米的供需环境存在边际好转预期。 全球玉米供应压力包括两个部分:一是北半球今年收获的产量压力,二是南半球今年(即上一年度)的库存压力。从USDA预估数据来看,今年北半球产量再度回到历史高位水平,2023/2024年度北半球前四大主产国累计产量为7.55亿吨,同比增加4960万吨,仅略低于2021/2022年度。从南半球市场来看,今年玉米产量创出历史新高,USDA预估2022/2023年度南半球两大主产国累计产量为1.71亿吨,同比增加550万吨,也就意味着南美供应余量处于相对高位。 需求端来看,全球玉米饲用消费的占比接近2/3,工业消费的占比接近1/3,当前市场预期,两端消费的提振因素有限,整体维持平稳预期,不过需要注意的是,随着南美玉米产量的增长,南美与北美的出口贸易竞争越来越激烈,将会加剧当前的价格压力。 后期来看,全球玉米市场存在好转预期,包括两个方面:一是季节性供应压力有所好转,南美的产量规模远远低于北半球的产量规模;二是南美产量有下修预期,近期市场机构普遍预期南美玉米种植意愿有所下滑,同时,巴西大豆(4941, -28.00, -0.56%)推进缓慢或影响二季玉米的种植。整体来看,全球玉米供需好转预期将收敛期价的进一步下行空间。

数据来源:USDA,方正中期研究院整理

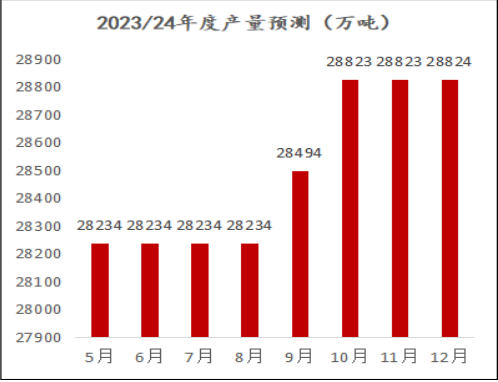

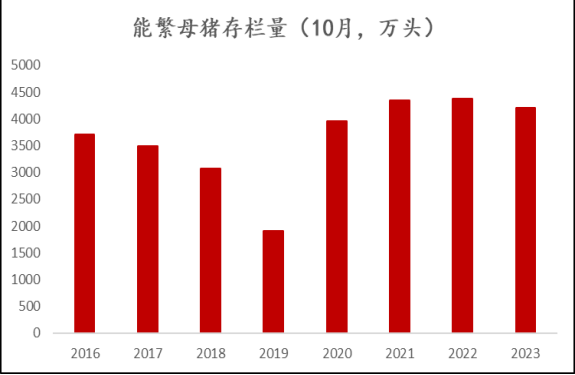

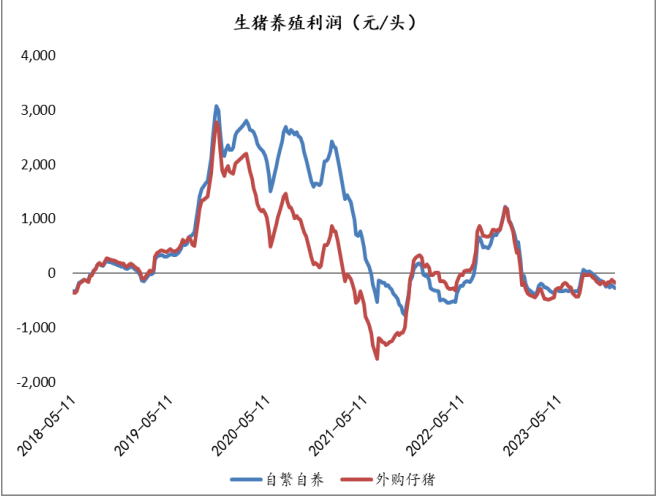

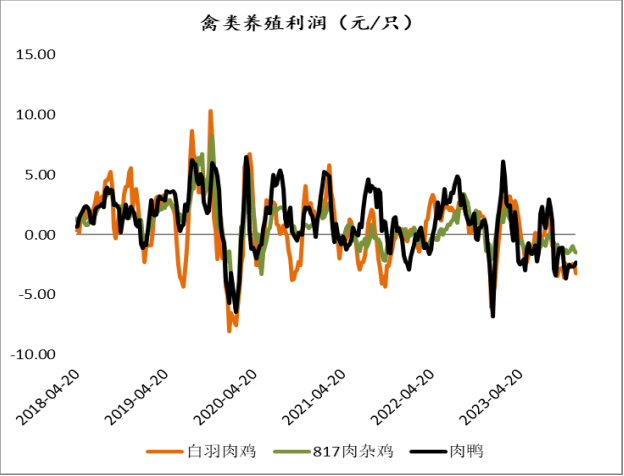

数据来源:USDA,方正中期研究院整理 国内玉米市场维持弱势预期 供应端来看,产量以及进口端的压力比较明显。 国内玉米丰产上市,市场对于产量的预期呈现上调态势。农业农村部12月预估,国内玉米产量为2.88亿吨,较初始预估值上调566万吨,同比增加1103万吨。此外,需要关注的是,2024年春节晚于2023年,将会拉长节前的售粮时间窗口,加重春节前的售粮压力。 巴西玉米到港量预期较高,进口端构成相对压力。中国汇易网统计数据显示,6月以来巴西玉米超过900万吨,目前到港量接近400万吨左右,12月至明年2月的到港量预期接近500万吨,处于高位区间。 需求端来看,整体基数支撑仍在,不过养殖利润不佳将继续打压市场信心。 从饲用消费来看,养殖产能维持高位以及替代端压力不大构成基数支撑。同花顺数据显示,10月能繁母猪存栏量为4210万头,环比下降30万头,同比下降169万头,但是仍处于2020以来的平台之上。此外,禽类存栏也呈现同比增长态势,不过养殖利润表现仍然比较差,目前生猪养殖和肉禽养殖延续亏损态势。且随着春节的临近,养殖市场将逐步进入淡季,利润修复预期较弱,养殖业持续亏损所形成的成本负反馈影响延续。 从深加工消费端来看,加工利润的快速修复提振企业开机意愿,整体消费表现好于预期。钢联农产品数据显示,近几周深加工企业玉米消耗量处于往年同期高位水平。整体来看,国内玉米市场短期依然面临季节性供应压力与养殖弱预期的影响。

数据来源:农业农村部,方正中期研究院整理

数据来源:同花顺,方正中期研究院整理

数据来源:同花顺,方正中期研究院整理

数据来源:同花顺,方正中期研究院整理 综合来看,当前国内玉米市场以消化季节性压力与养殖弱预期所形成的阶段性压力为主。也就是说,当前期价反弹难度仍然比较大,不过随着市场对于相对压力的消化,尤其是阶段性售粮高峰过后,全球玉米供需好转预期所带来的提振力量将有所增强,国内期价或跟随小幅上扬。因此,短期对于国内玉米期价维持震荡寻底的判断。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: