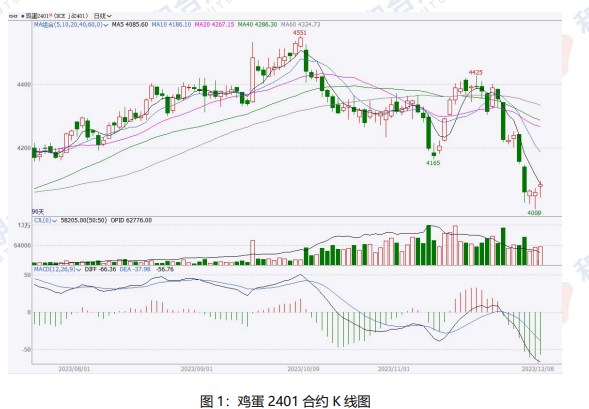

来源:和合期货 作者:和合期货 研报正文 一、本周行情回顾 1.1 期货行情 本周鸡蛋(3701, -11.00, -0.30%)期货主力合约价格震荡下跌。鸡蛋主力合约jd2401 开盘价4243元/500 千克,最高价 4243 元/500 千克,最低价 4009 元/500 千克,收盘价4085元/500 千克,较上一周下跌 154,跌幅 3.63%,成交量31.3 万手,较上一周减少 86907 手,持仓量 62776 手,较上一周减少 12467 手。

1.2 现货行情 本周鸡蛋主产区均价 4.54 元/斤,较上周下跌 0.16 元/斤,跌幅3.40%,主销区均价 4.62 元/斤,较上周下跌 0.09 元/斤,跌幅1.91%。本周主产区价格弱势下行,周内终端市场消费仍显一般,产区交易氛围清淡,部分市场有余货压力,各环节拿货心态谨慎,多以积极处理库存为主,蛋价偏弱震荡。

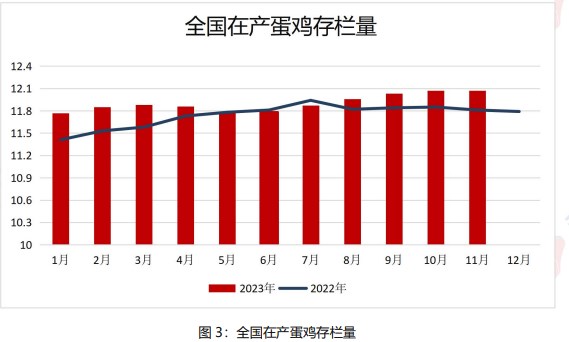

二、鸡蛋市场供应情况 2.1 在产蛋鸡存栏量变化不大 根据卓创数据统计,11 月全国在产蛋鸡存栏量约为12.07 亿只,环比持平,同比增幅 2.20%。在产蛋鸡存栏量变化不大,月内产蛋鸡存栏量处于平衡点附近,需求好转程度有限,市场仍处于供大于求的状态。根据蛋鸡生长周期来看,11月新开产的蛋鸡主要是今年 7 月前后补栏的鸡苗,月内受蛋价上涨提振,养殖单位补栏积极性提升,因此 11 月新开产蛋鸡数量相对稳定。

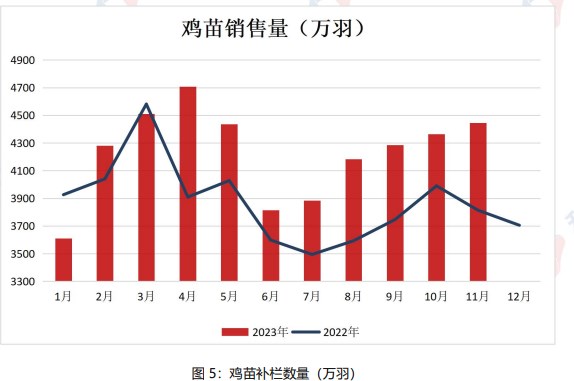

2.2 11 月鸡苗销量持续增加 截止 12 月 1 日,主产区蛋鸡苗平均价 3.0 元/只,月环比下跌0.3 元/只,同比下跌 0.90 元/只。根据卓创数据显示,11 月商品代鸡苗总销量约为4446万羽,月环比增加 82 万羽,涨幅 1.88%,同比增加 16.57%。从7 月份以来,由于养殖利润持续为正,鸡苗销量逐月持续增加,11 月份蛋鸡苗销售延续10 月走势,同环比均保持增涨。

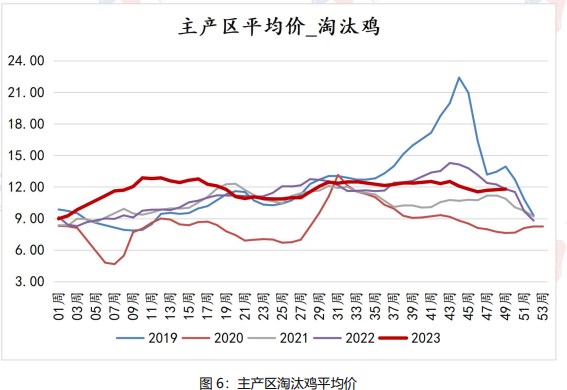

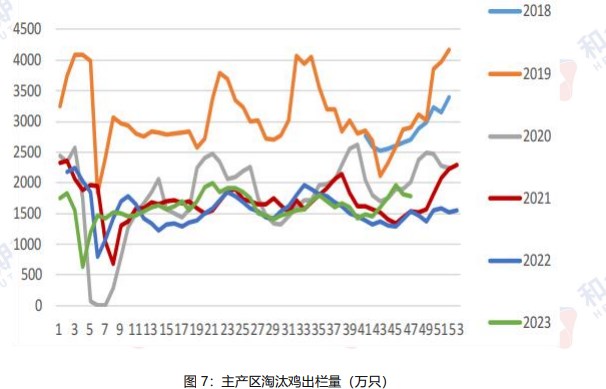

2.3 淘鸡出栏量增幅明显 截止 12 月 3 日当周,淘汰鸡日龄平均 524 天,周环比持平,同比减少7天。淘汰鸡日龄近期处于高位。截止 12 月 8 日,淘汰鸡平均价11.6 元/公斤。截止12 月 3 日当周,代表企业淘汰鸡出栏量 1832 万只,周环比增加46 万只,增幅2.58%,同比增幅 33.24%。月初蛋价降至低位,养殖盈利缩减,养殖单位多积极淘鸡,上周淘汰鸡出栏量增幅明显。

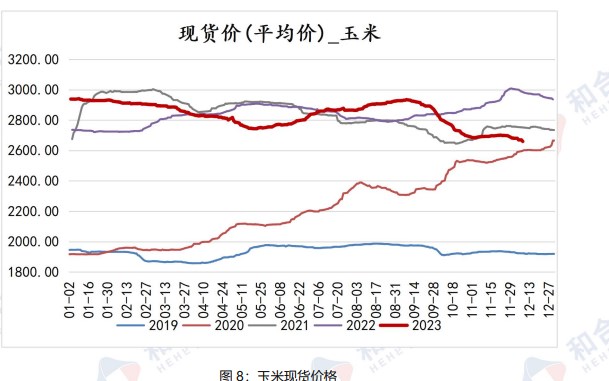

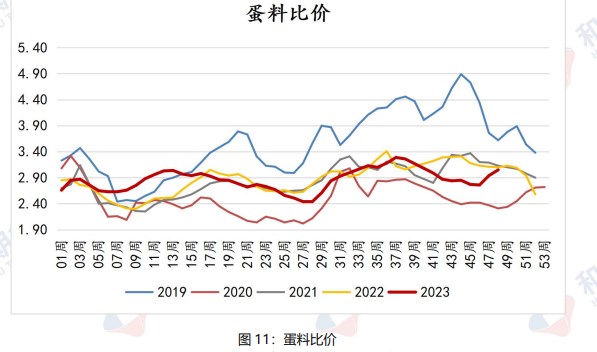

三、养殖成本和养殖利润 截至 12 月 8 日,玉米(2494, 4.00, 0.16%)现货 2590 元/吨,周环比下跌30 元/吨,跌幅1.15%;豆粕(3425, 18.00, 0.53%)现货价 3940 元/吨,周环比上涨 110 元/吨,涨幅%2.87。截止到12 月1日,蛋鸡养殖利润 0.93 元/只,周环比上涨 0.18 元/只。据国家发展改革委价格监测中心,截至 12 月 1 日当周,本周全国蛋料比价为 3.05,环比上涨3.74%。按目前价格及成本推算,未来蛋鸡养殖盈利为每只 47.55 元。

四、市场消费需求情况 根据卓创数据,截止 12 月 3 日,全国鸡蛋生产环节库存1.09 天,环比上升0.05,同比下降 0.24 天;流通环节库存 0.94 天,环比上升0.07,同比上升0.03天。上周代表销区销量 8081 吨,周环比增加 53 吨,增幅0.66%,同比增加43.74%。当月气温逐渐转冷,季节性旺季开始,市场整体需求略有回升,前期蛋价较低,销区市场整体到货量较多,各环节顺势出货,库存消化积极,之后蛋价上涨,终端消化略显乏力,使得下游拿货偏谨慎,销区市场到货量略减,销量较前期略有减少。

五、后市展望 本周鸡蛋市场整体呈现供需宽松格局,鸡蛋走势偏弱。从供给方面来看,现阶段在产蛋鸡的产能得到释放,鸡蛋供应量逐步增加,且根据前期蛋鸡苗补栏量推算,未来产蛋鸡存栏量仍将继续增加,所以说供应仍趋于宽松。 需求方面,目前终端市场需求销量一般,需求仍无明显起色,生产、流通等环节平均库存均呈增加的情况,而终端消费变化不大,下游食品企业、贸易商等补货量有限。综上所述,受供应方面压制,预计年前鸡蛋价格上涨空间有限,维持偏弱震荡。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);