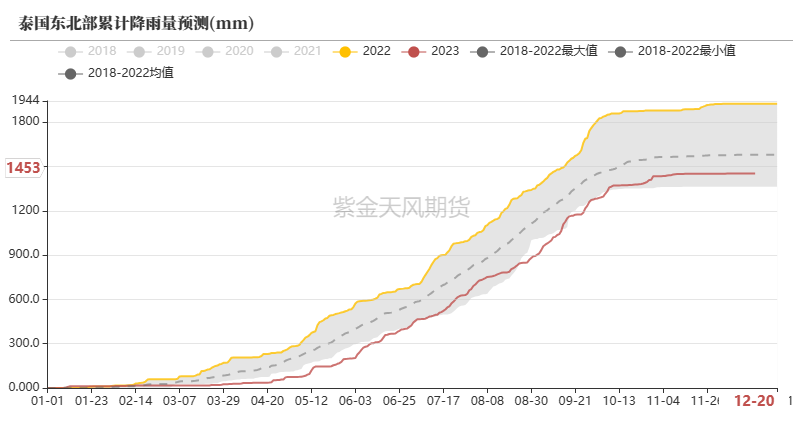

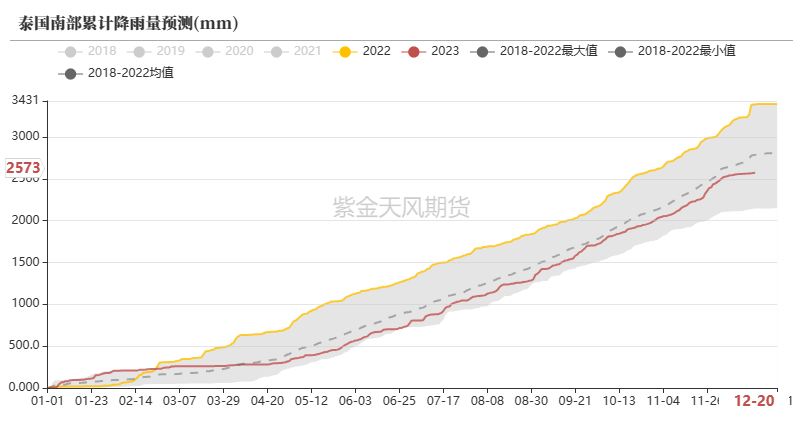

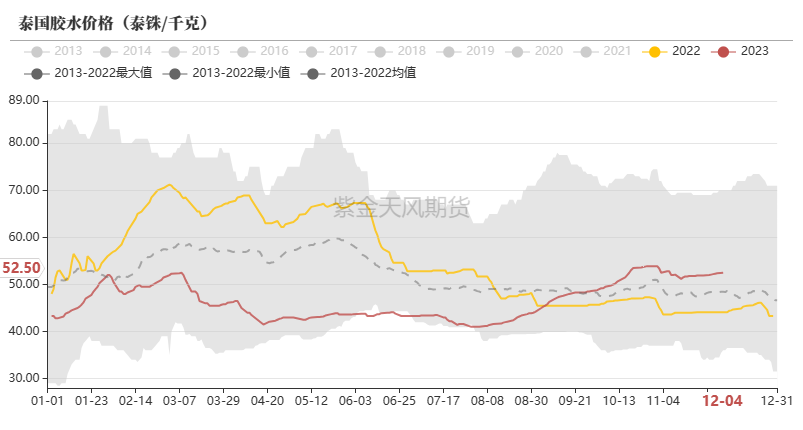

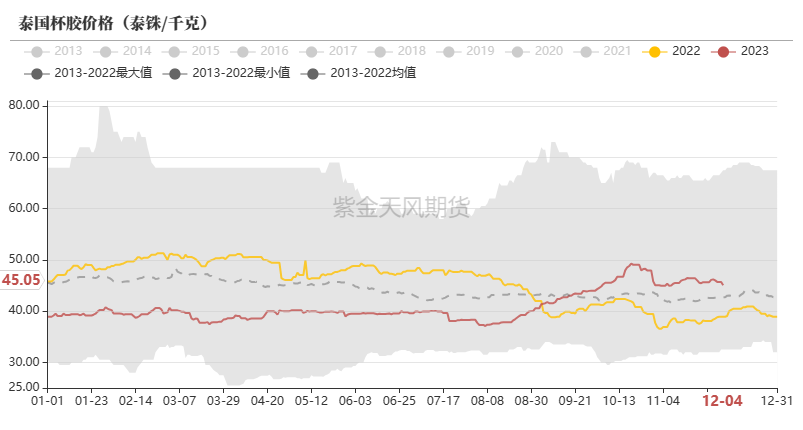

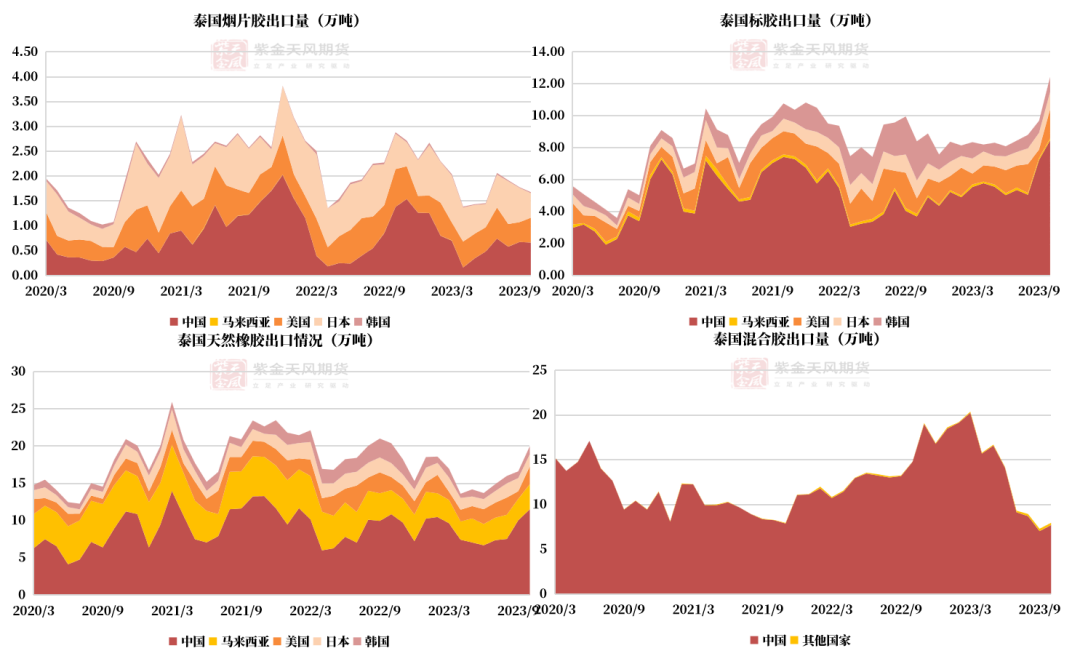

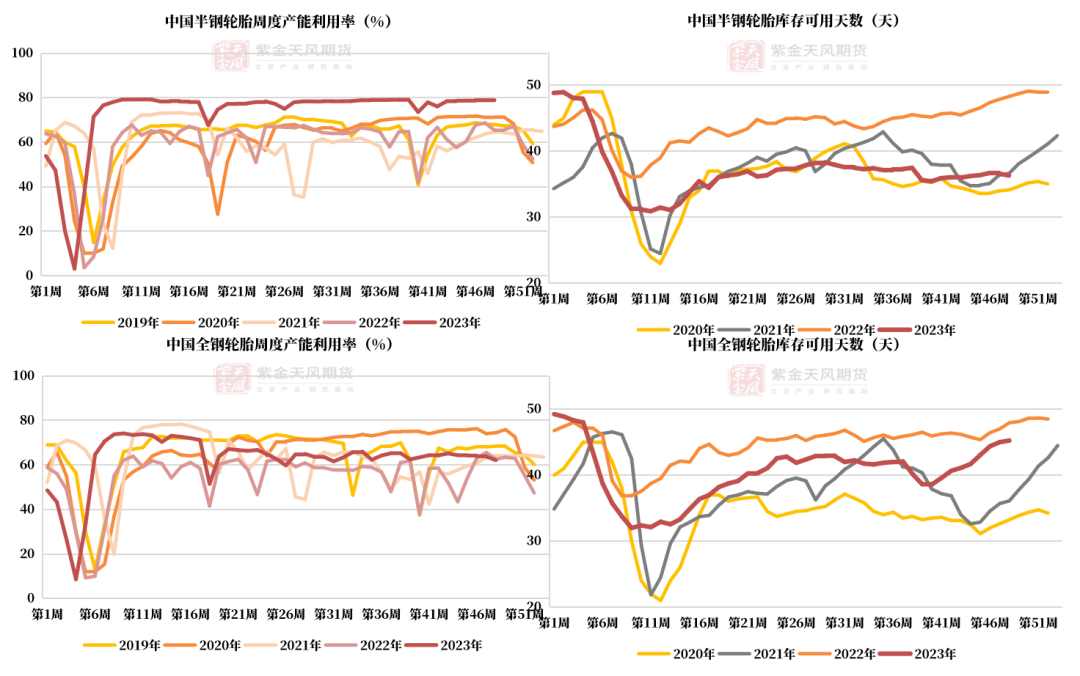

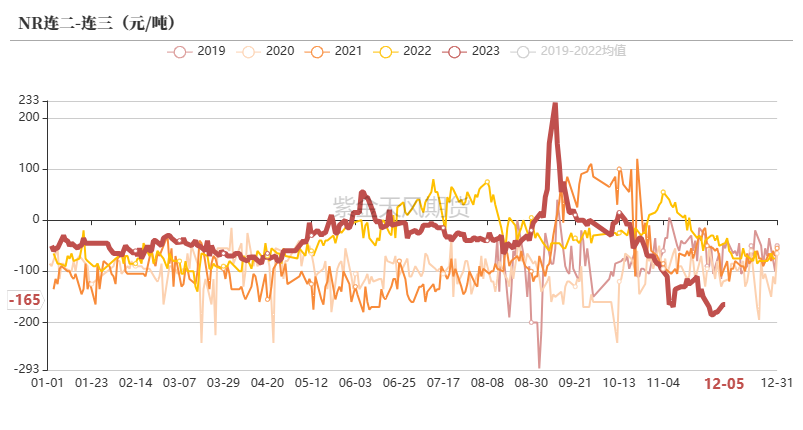

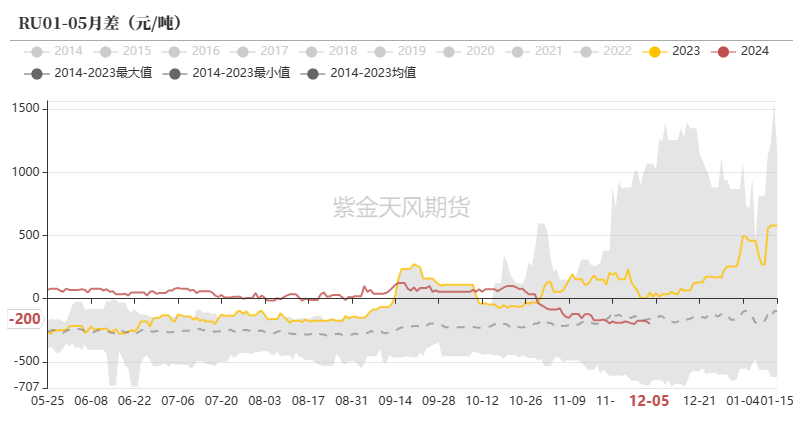

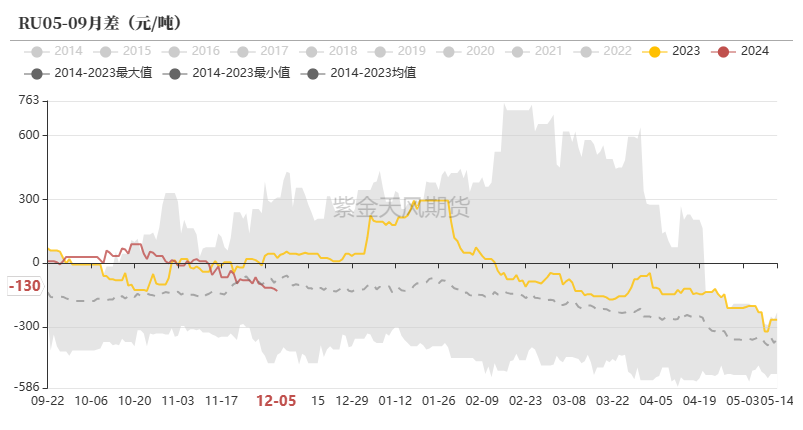

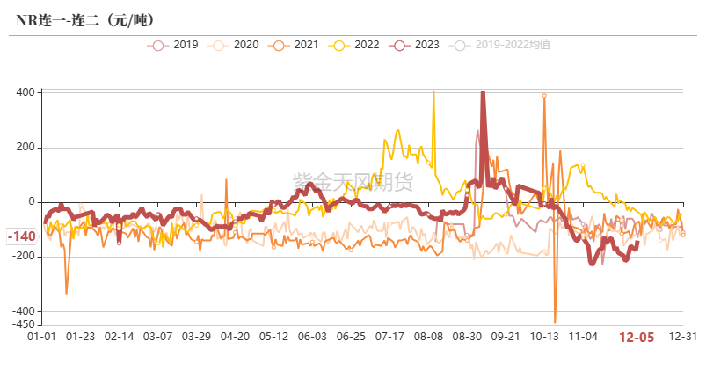

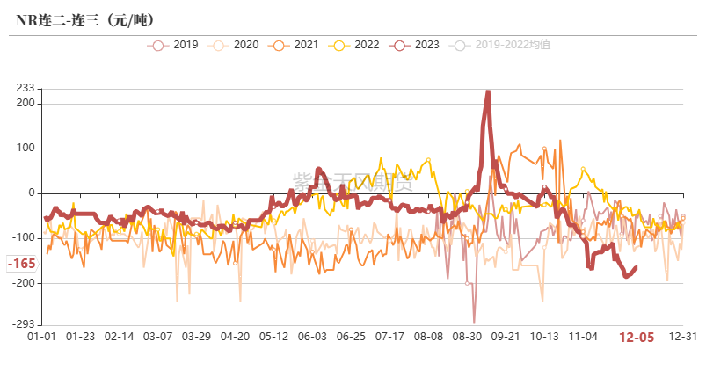

来源:紫金天风期货研究所 核心观点:RU中性偏空 NR中性 盘面来看,上周期(11.28-12.5)RU大幅下跌,主力合约换月,NR大幅下跌;RU01-05月差延续C结构,小幅走弱(-15);NR连一-连二、连二-连三月差小幅走强(与上周预判一致),RU-NR价差走弱。 基本面来看,上周期泰国原料价格大幅下跌、10月泰混出口环比增加、现货价格大幅下跌、NR1月注销仓单预计1.1万吨、2月注销仓单预计1.3万吨(多),但标混社会库存持续下降、NR基差大幅走强的情况下(空),判断本周期(11.6-12.13)NR价格区间震荡;上周期国内原料价格止跌、云南进入停割期(多),但全乳胶社库微增、全乳消费未有好转、本周又听闻全乳开始走基本面的逻辑(空),判断本周(11.20-11.24)RU价格或将继续下行。 NR连一-连二月差:中性 之前的周报中我们提出,月差有走强的趋势。截至12月5日,NR连一-连二月差为-140元/吨(上周期为-215元/吨),NR连二-连三月差为-165元/吨(上周期为-185元/吨)。 RU05-RU09月差:中性 RU01-05、RU05-09月差延续C结构,上周期月差小幅走弱,RU05-RU09月差在进入交割月时,9年历史均值为-300元/吨,12月5日月差为-130元/吨,可逢高位做反套。 泰国供应:中性偏空 本周期杯胶价格下跌2.28%;泰国混合胶出口环比增加9.21%;11-12月是泰国旺产季,后续还需关注泰国产量。 国内供应:中性偏多 国内原料价格止跌,云南产区停割。 轮胎:中性偏空 本周期半钢轮胎产能利用率微增;全钢轮胎产能利用率下滑,库存可用天数环比继续增加,人民币汇率变动或削减国内轮胎厂在国际上的竞争力,市场对2024年第一季度的轮胎出口量普遍预期较差。 深色库存:中性偏多 截至12月1日,中国青岛标胶现货库存11.08万吨,环比减少3.66%;混合胶库存为57.50万吨,环比减少1.73%。 期货库存:中性偏空 截至12月1日,上期所天胶期货库存为12.23万吨,比11月24日增加4.47%;同比减少2.31%。上海国际能源中心20号胶期货库存为9.19万吨,比11月24日增加3.87%;同比增加220.11%。 泰国:杯胶价格下跌2.28%10月混合胶出口环比增加9.21% 预计泰国降水正常,杯胶价格下跌

数据来源:路透,隆众,紫金天风期货研究所

泰国10月混合胶出口环比增加9.21%  数据来源:泰国海关,QinRex,紫金天风期货研究所

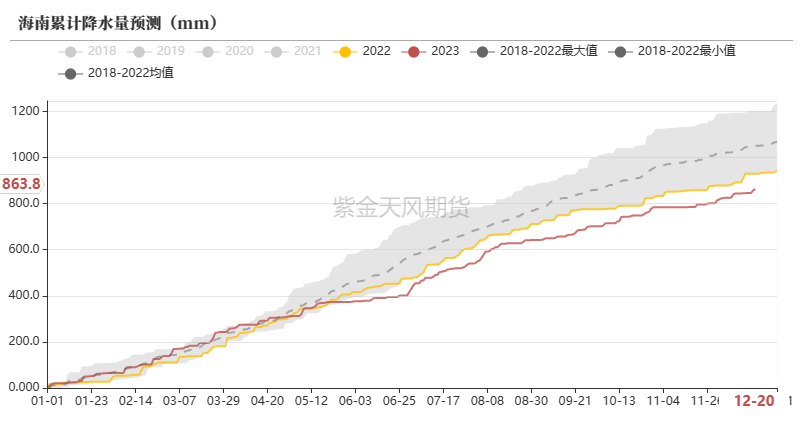

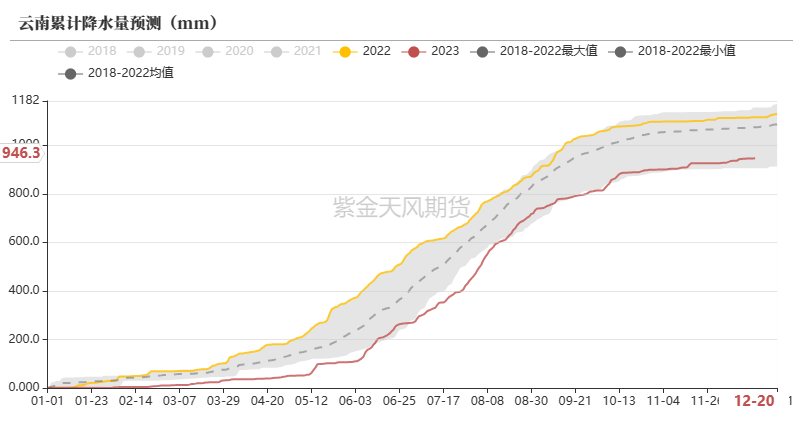

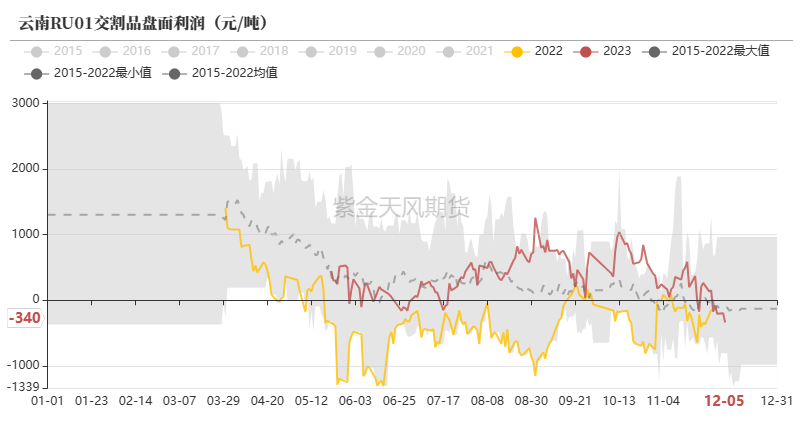

国内:云南产区停割云南无盘面交割利润 云南停割,海南预计降水增多

数据来源:路透,隆众,紫金天风期货研究所

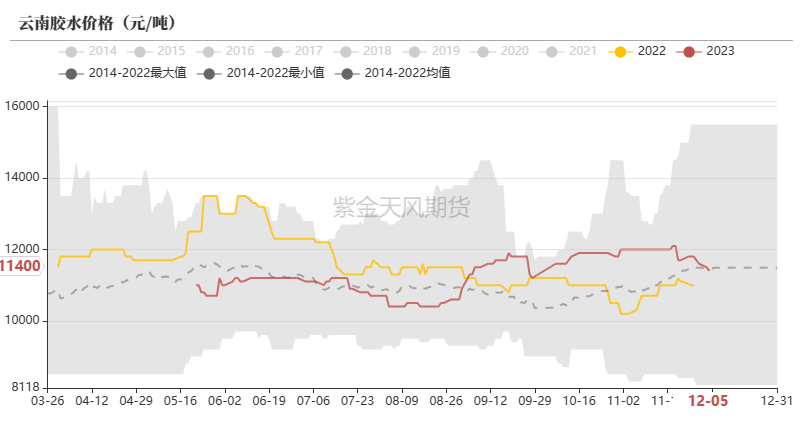

云南无胶水盘面交割利润

数据来源:卓创,紫金天风期货研究所

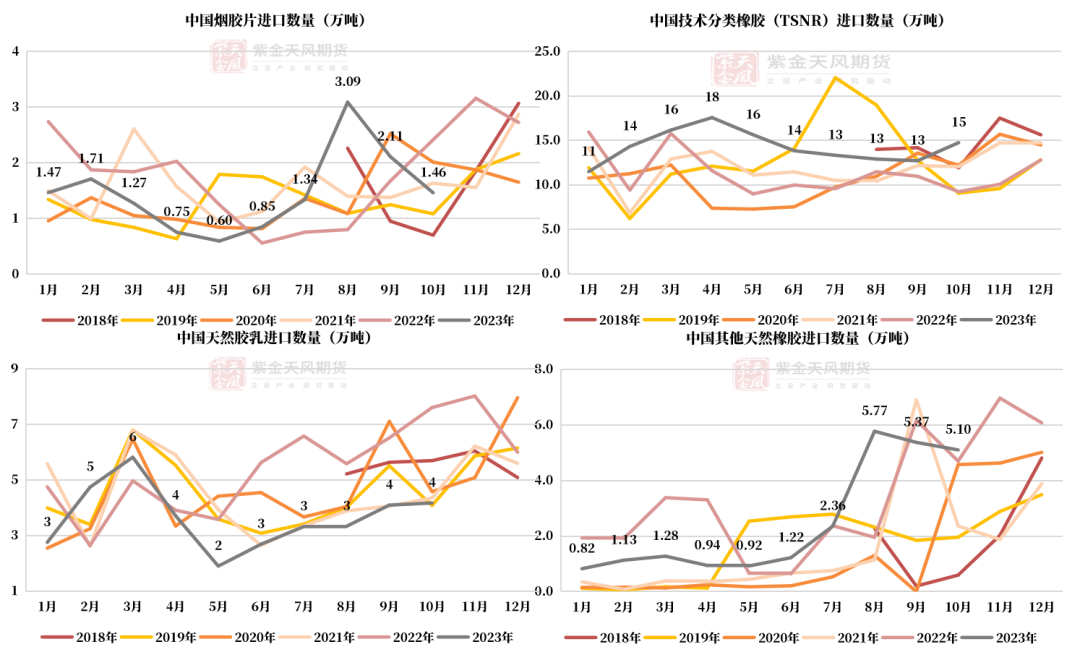

10月进口标胶环比增加16.05%  数据来源:海关总署,QinRex,紫金天风期货研究所

全钢轮胎厂继续累库浓乳制品需求无变化 本周全钢轮胎厂继续累库  数据来源:隆众,紫金天风期货研究所

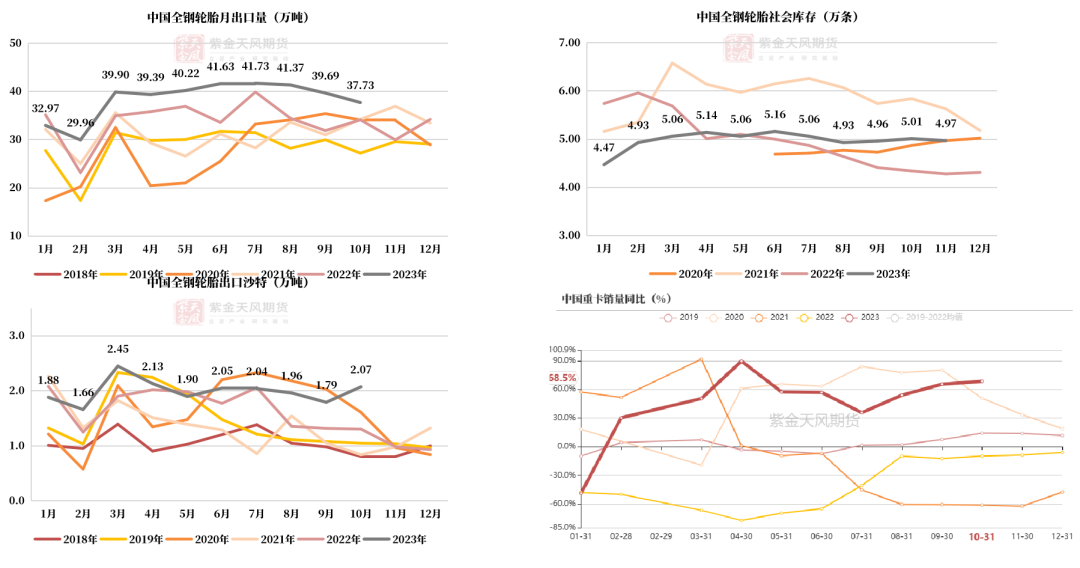

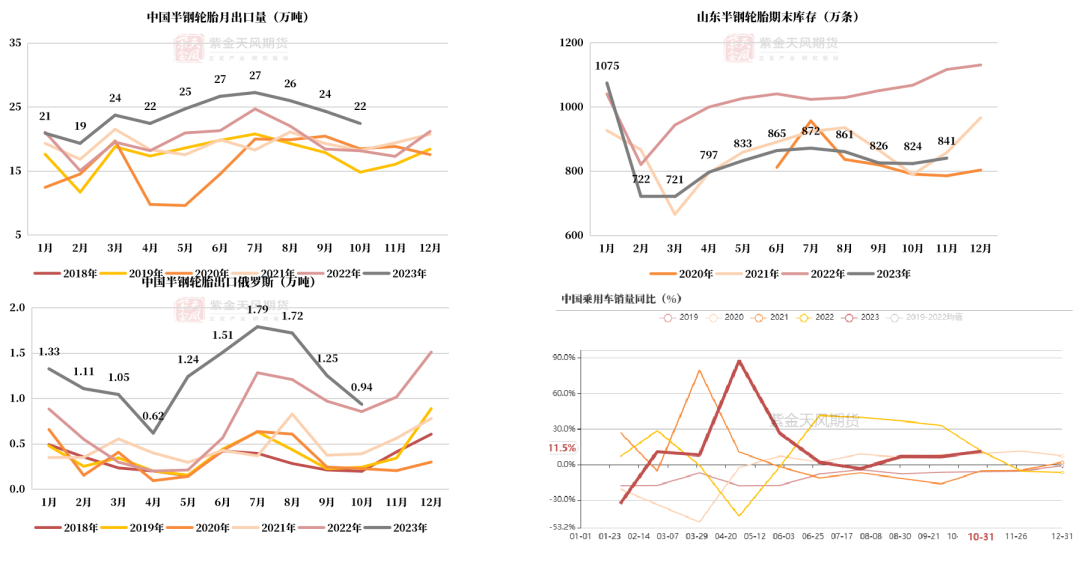

10月全钢轮胎内需较好,出口环比下滑,同比历史高位  数据来源:隆众,紫金天风期货研究所

10月半钢轮胎内需较好,出口环比下滑,同比历史高位  数据来源:隆众,紫金天风期货研究所

浓乳制品开工率较低,需求一般  数据来源:隆众,紫金天风期货研究所

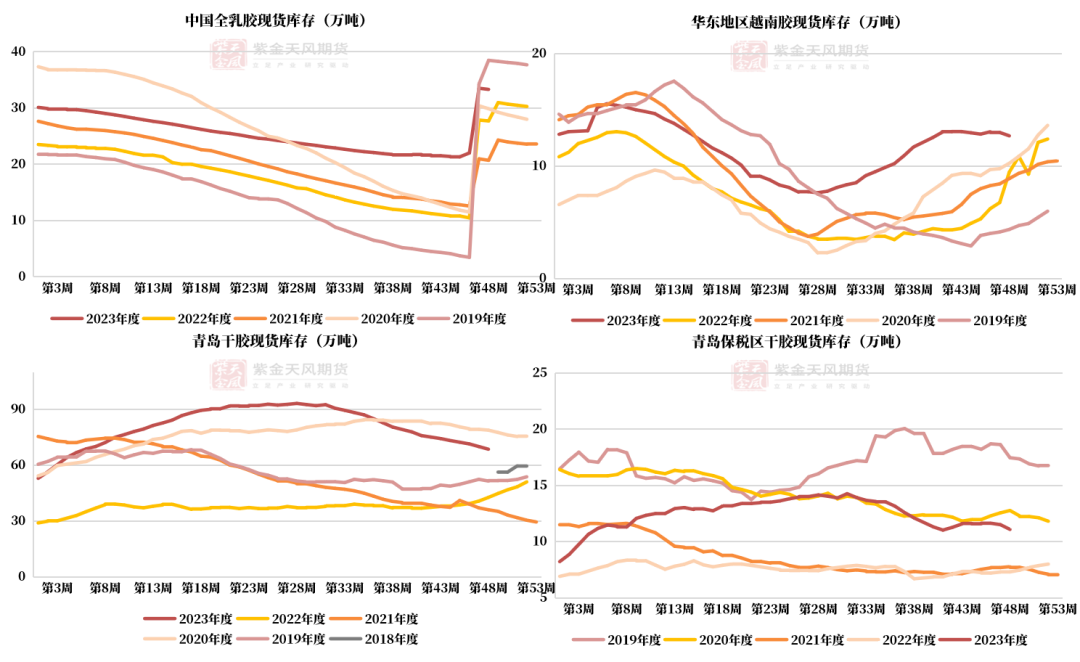

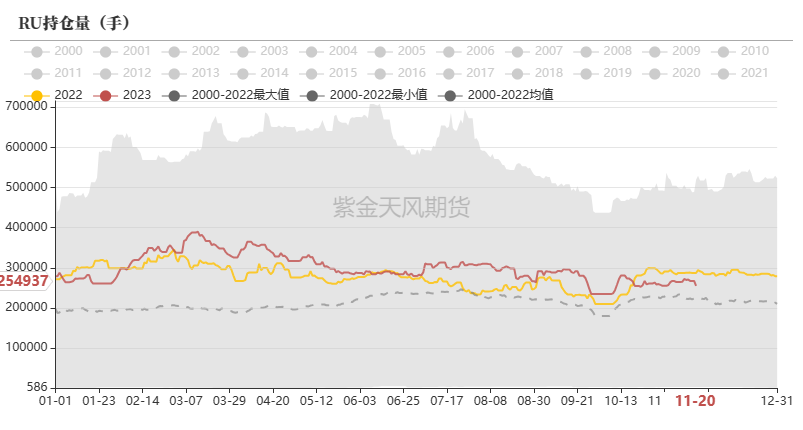

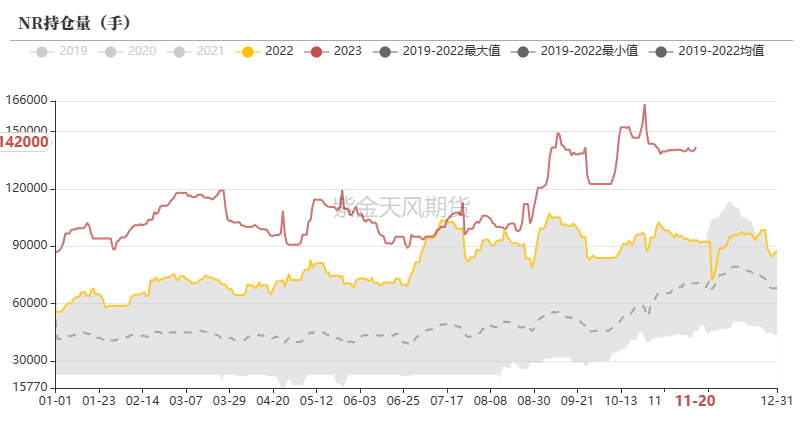

全乳缓慢去库青岛深色胶快速去库RU、NR库存环比增加 全乳胶小幅去库,青岛标胶快速去库 截至12月1日,中国全乳胶现货库存为33.30万吨,环比(11月24日)减少0.60%。 截至12月1日,华东地区越南胶现货库存为12.68万吨,环比减少2.31%。 截至12月1日,中国青岛标胶现货库存11.08万吨,环比减少3.66%;混合胶库存为57.50万吨,环比减少1.73%。

数据来源:隆众,紫金天风期货研究所

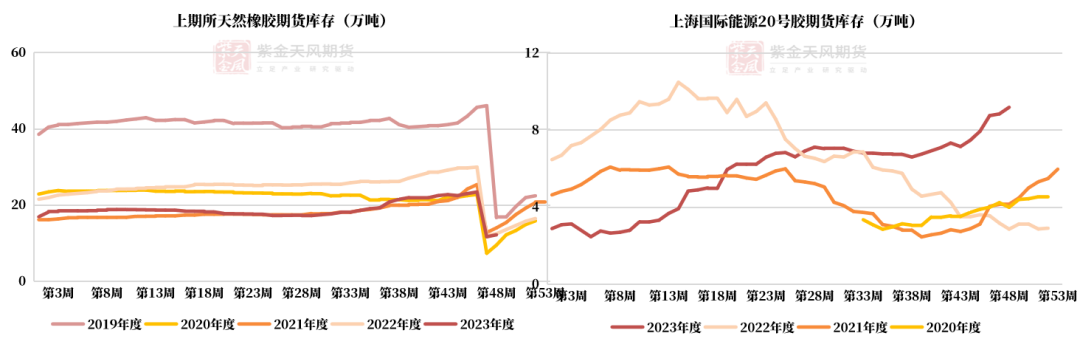

RU、NR库存环比增加

数据来源:隆众,紫金天风期货研究所

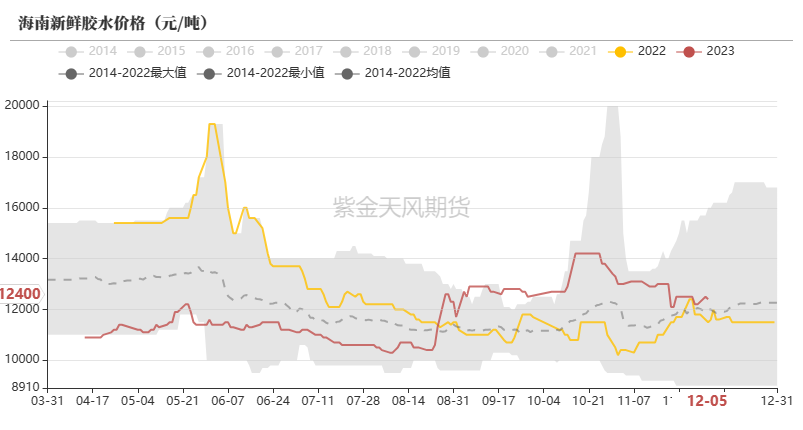

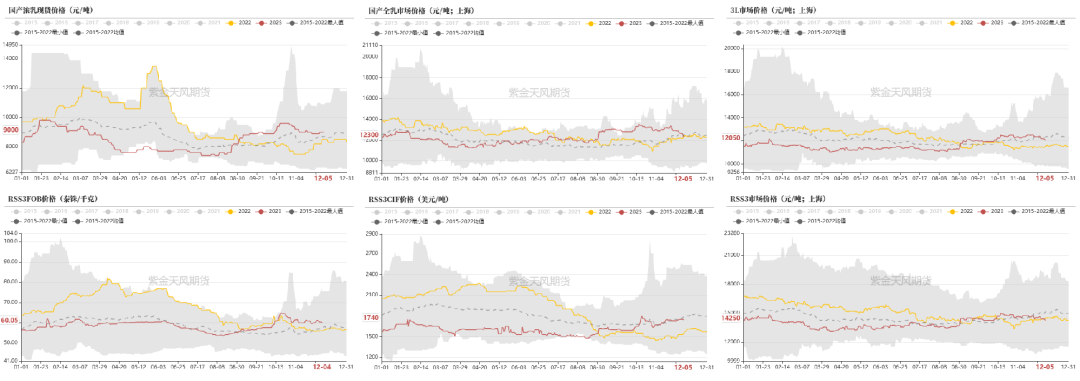

现货:深浅色胶价大幅下跌 浓乳价格上涨,全乳胶价格大幅下跌 截至12月4日,浓乳胶价格为9000元/吨,比11月28日上涨100(+1.12%)元/吨。 截至12月4日,国产全乳胶价格为12300元/吨,比11月28日下跌4.50%;越南3L价格为12050元/吨,比11月28日下跌2.82%。 截至12月4日,RSS3烟片胶国内市场价格为14250元/吨,比11月28日下跌2.40%。

数据来源:QinRex,紫金天风期货研究所

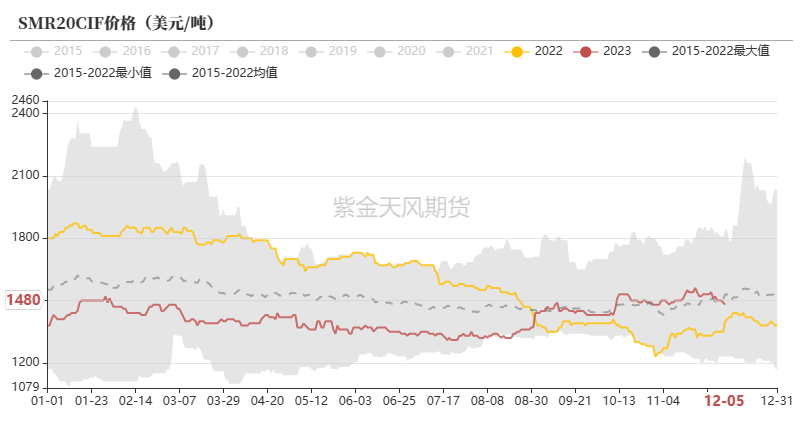

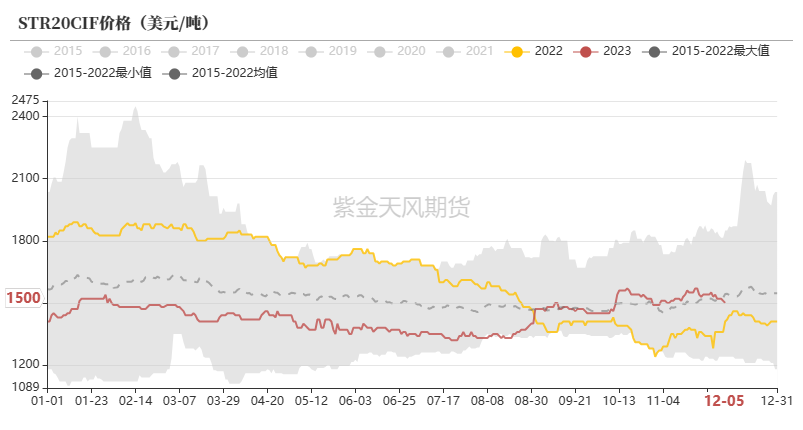

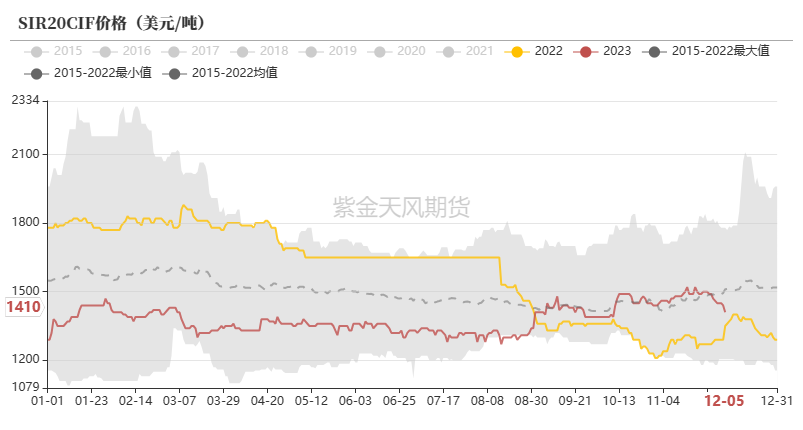

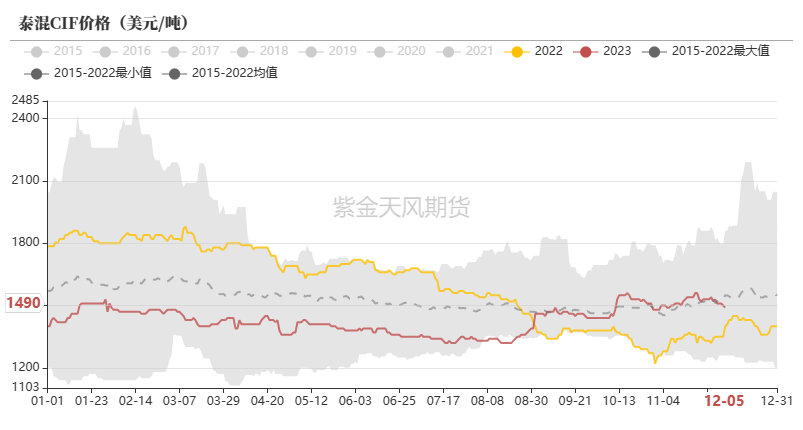

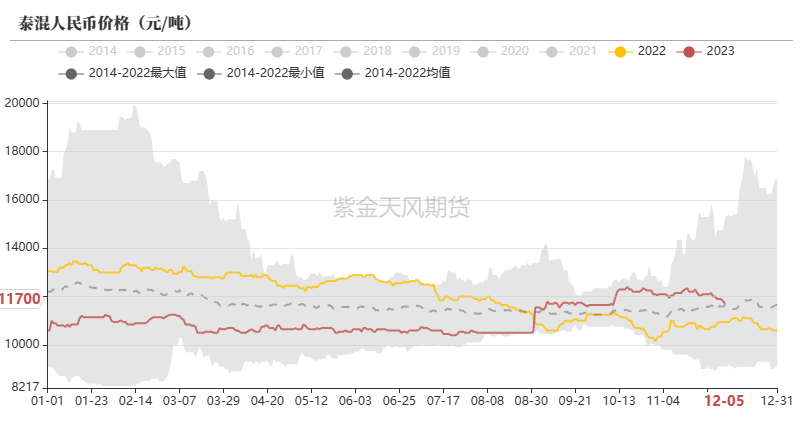

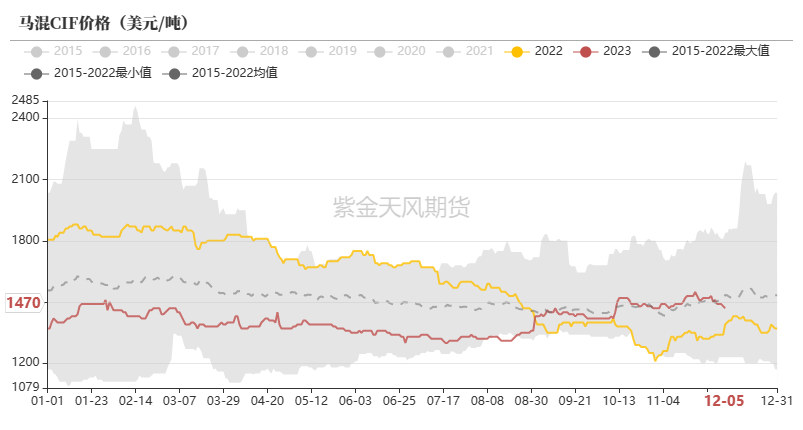

混合胶和标胶价格大幅下跌 截至12月5日,泰标价格为1500美元/吨,比11月28日下跌2.60%。 截至12月5日,泰混人民币价格为11700元/吨,比11月28日下跌3.70%。 截至12月5日,泰混CIF价格为1490美元/吨,比11月28日下跌3.25% 。

数据来源:QinRex,紫金天风期货研究所

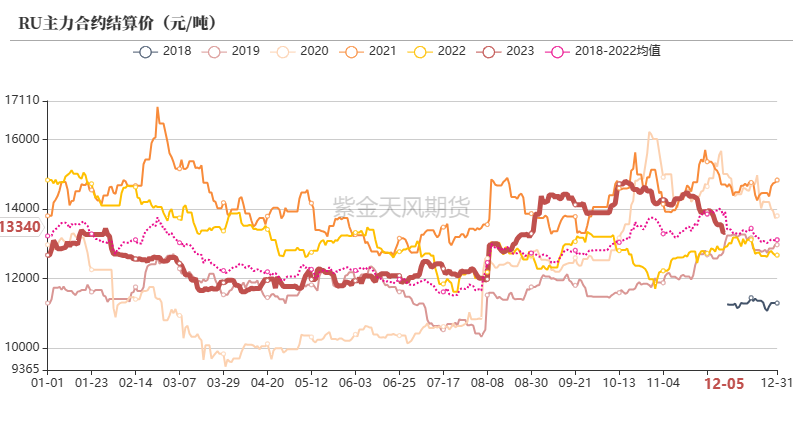

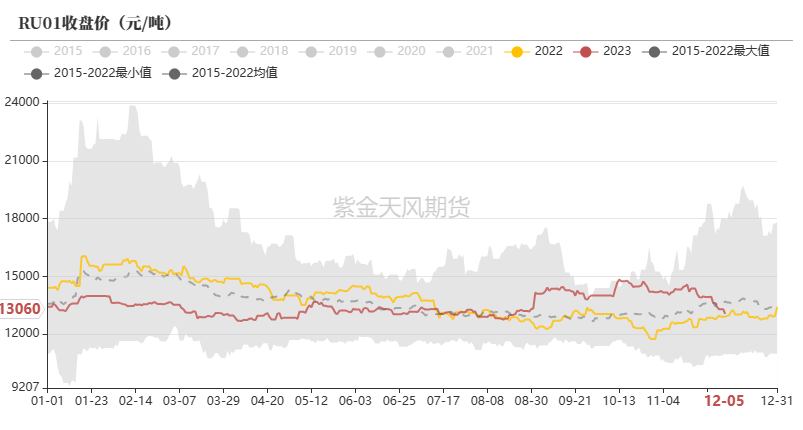

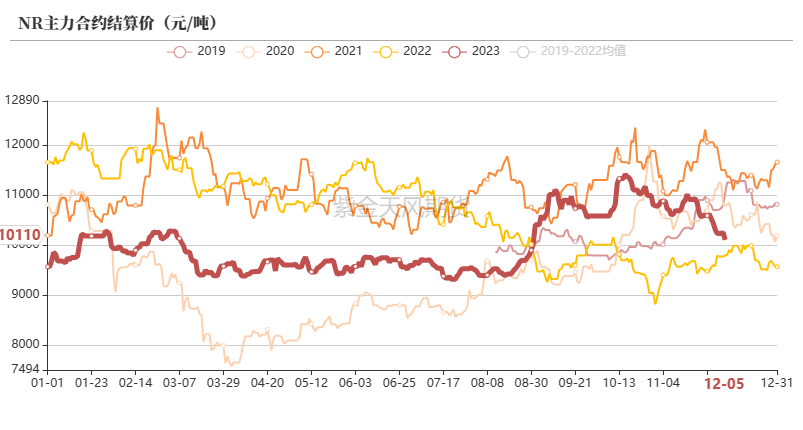

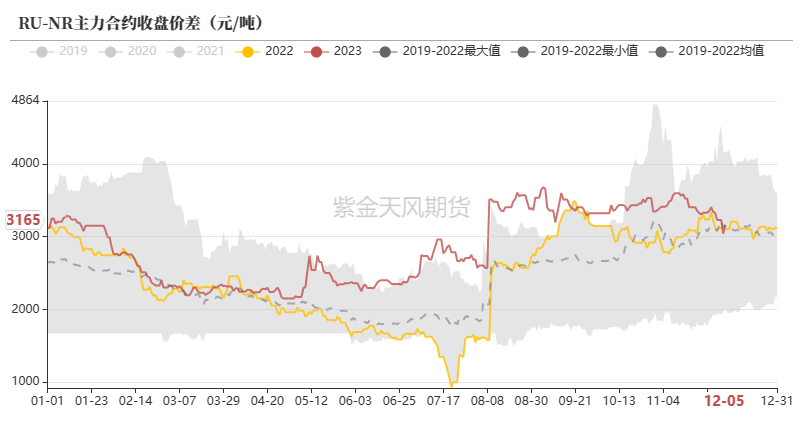

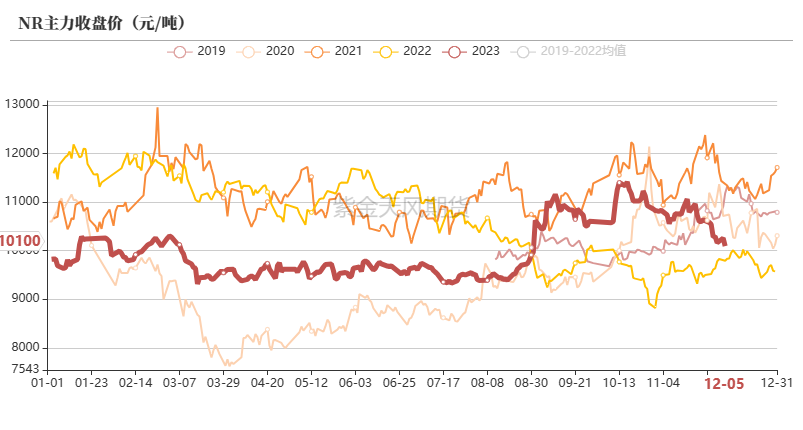

RU、NR大幅下跌RU主力换月NR月差走强 本周RU、NR大幅下跌,RU主力换月 截至12月5日,RU01收盘价为13950元/吨,比11月28日下跌6.38%;主力合约换月。 截至12月5日,NR收盘价为10100元/吨,比11月28日下跌4.27%。 截至12月5日,RU-NR价差为3165元/吨,比11月28日下跌7.05%。

数据来源:紫金天风期货研究所

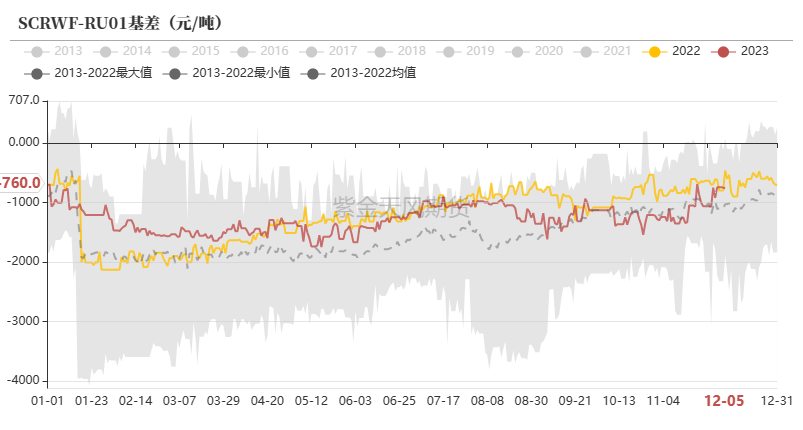

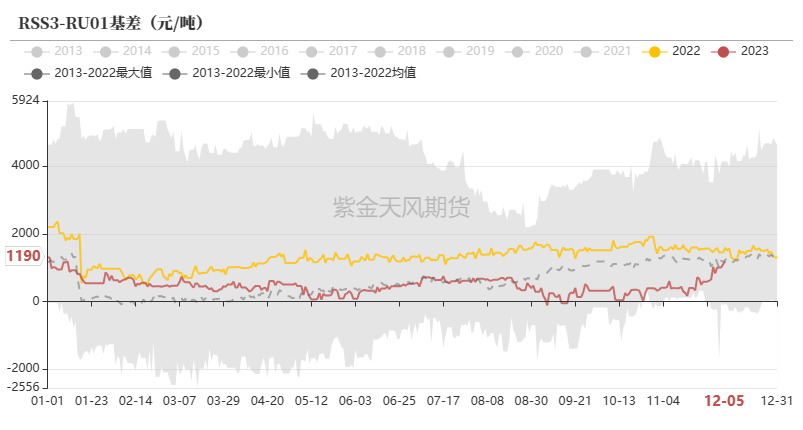

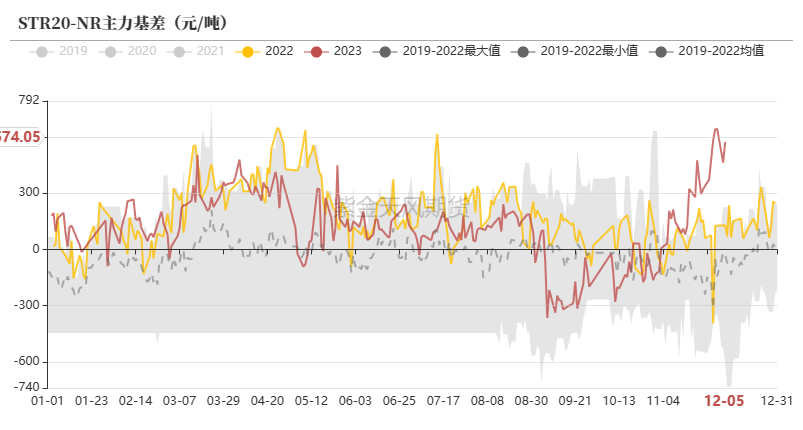

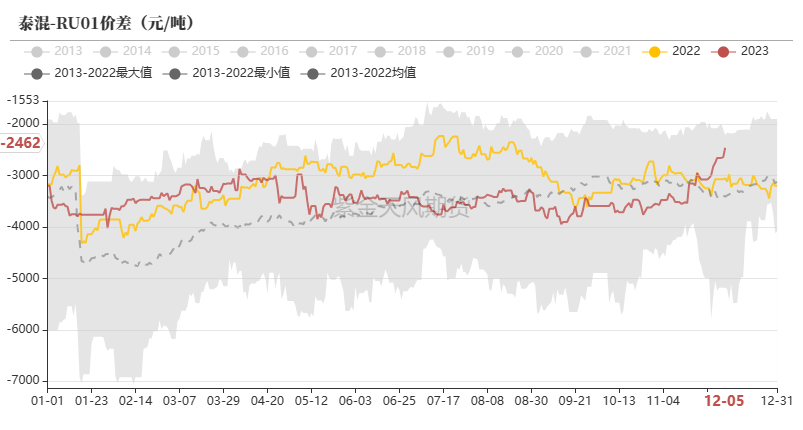

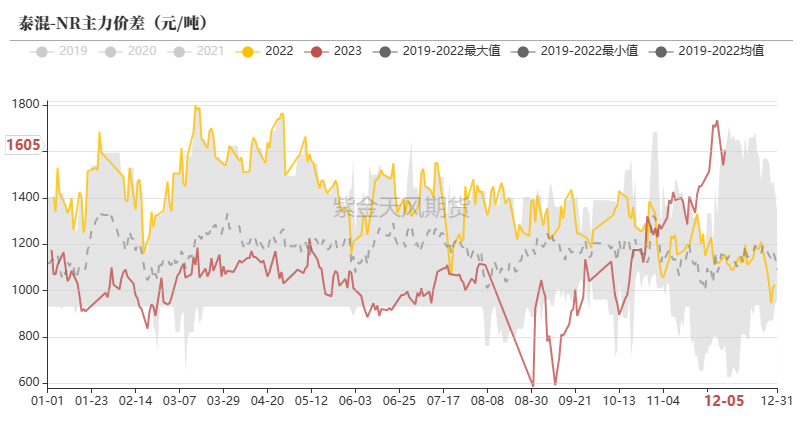

RU、NR基差大幅走强,泰混-NR价差大幅走强

数据来源:紫金天风期货研究所

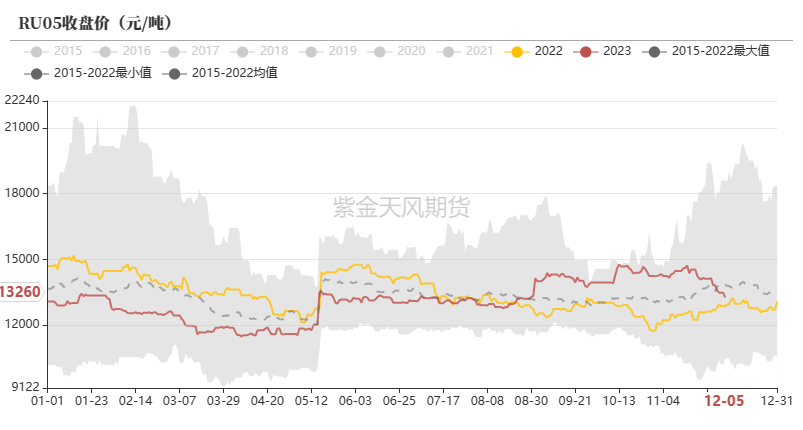

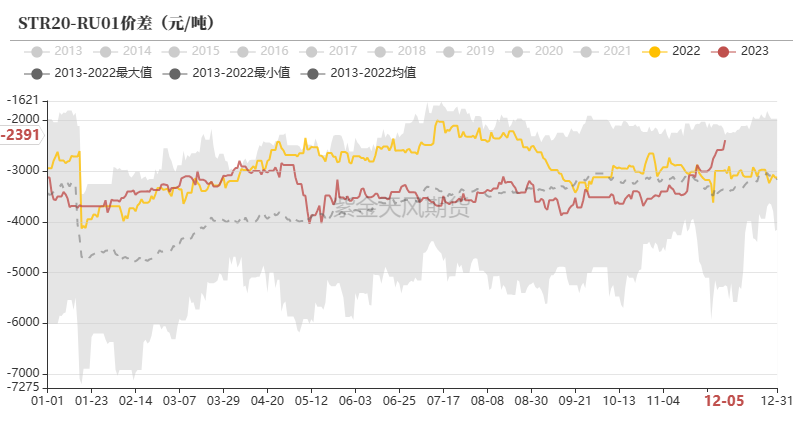

RU、NR月差延续C结构,RU月差走弱,NR月差走强

数据来源:紫金天风期货研究所

|

|

|  |

|

微信:

微信:

发表于 2023-12-7 12:31

|

发表于 2023-12-7 12:31

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html