来源:国元期货研究 展望后市,我们认为当前伴随着产业链的利润不断向下游聚酯转移,叠加下游聚酯装置开工回升,对于上游PTA(5620, -70.00, -1.23%)市场短期存在一定的正反馈。考虑到终端纺织业装置开工暂无较大变化,而且12 月下旬后终端市场多开始考虑减产,预计后期行业开机多数偏弱运行。而从上游原油以及PX来看,对PTA成本端支撑有限,因此大概率后期PTA价格将呈现震荡下行趋势。 一、行情回顾

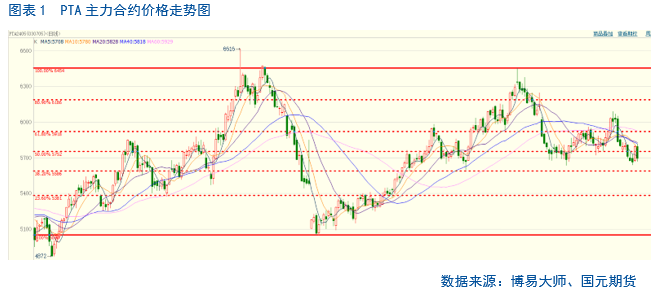

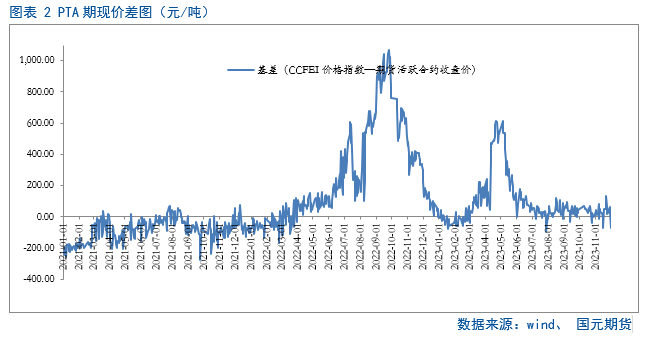

近期PTA主力合约即将完成移仓换月,上周PTA 2405合约价格呈现先抑后扬,主要是供应扰动。周初前期检修的装置陆续重启,导致市场供应压力增加,价格承压下滑。之后东营威联PTA总产能250万吨/年装置已按计划停车2周,叠加有供应商检修停车消息流出缓和市场供应压力,PTA价格又小幅修复。截至上周五,市场有进一步试探下方5600左右支撑的预期,继续关注是否能有效站稳。从基差上来看,近期基差波动加大,继续围绕0轴附近震荡,截至11月30日收窄至-72。

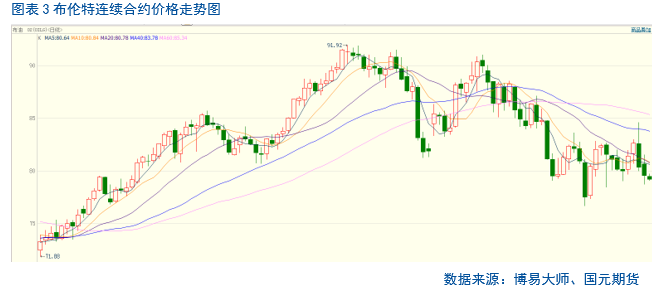

二、基本面分析 2.1 OPEC+部长级会议落幕 对短期PTA支撑有限 11月30日,备受市场瞩目的2023年最后一次OPEC+部长级会议落幕,该集团同意在原油价格下滑和预测明年将再次出现过剩的情况下深化减产,新增的减产量是以自愿为原则。OPEC+成员国们各自宣布在明年一季度“自愿”减产,总规模合计219.3万桶/日,其中沙特和俄罗斯分别减产100万桶/日和50万桶/日。其余国家的减产规模分别为:伊拉克22万桶/日、阿联酋16.3万桶/日、科威特13.5万桶/日、哈萨克斯坦8.2万桶/日、阿尔及利亚5.1万桶/日、阿曼4.2万桶/日。第37届会议定于明年6月1日举行,巴西将于明年1月加入OPEC+。削减供应的消息出来后,上周四WTI原油期货盘中涨幅扩大至2%。不过,市场担忧OPEC+“自愿”减产的约束性有限,具体执行恐不及预期,油价盘中转跌。截至上周四当天收盘,布伦特原油期货主力合约收于80.35美元/桶,跌幅为2.78%。 本次会议的主要成果是达成了明年一季度的深化减产协议,在2024年到来之际及时扭转了此前关于一季度的供需过剩的悲观预期;但由于释放了明年一季度后陆续退出自愿减产的信号,且俄罗斯最新的减产承诺中更加强调控制出口量而非直接减产,市场的预期有所落空。 当前贝克休斯数据显示美国单周活跃石油钻机数小幅走高,巴西称加入OPEC+但不会限制产量。短期来看,油价缺乏持续性利好支撑,对油系化工品支撑有限。

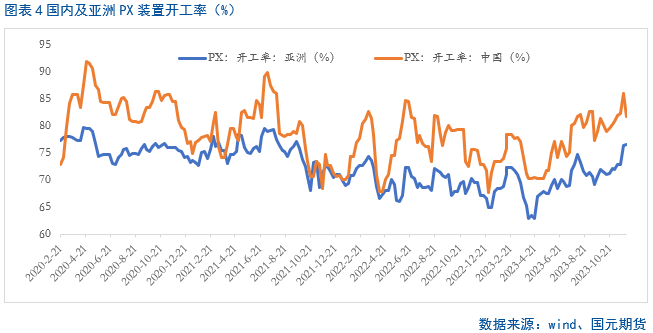

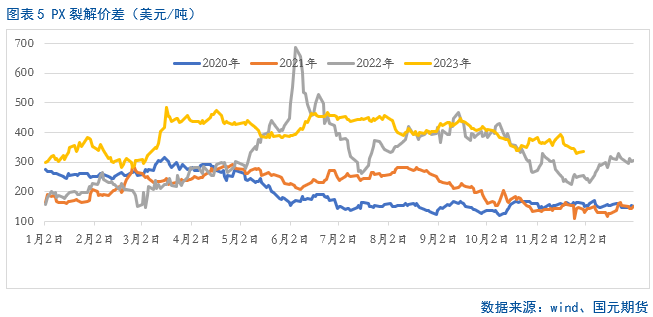

2.2 PX供给增加 裂解价差回落 近期随着浙石化前期停车检修的装置故障问题解决,装置负荷的提升,叠加富海一套装置负荷提升,一套装置停车检修,国内PX装置开工率持续微涨,市场供应增加。据统计,截至11月30日,PX装置开工率达到82.38%,较前周上涨0.45个百分点,达到自9月初以来的新高。 本周国内PX产量为68.6万吨,较上周下滑3.49万吨,降幅达到4.84%。主要是上周盛虹400万吨/年的装置因故障于11月26日降负至5成,28日升温,月底恢复正常运行,叠加大连福佳140万吨的装置于11月24日附近检修,至12月1日才投料,导致上周国内PX装置开工率呈现明显的回落。据统计,截至上周四,国内PX装置开工率较前一周下滑4.16个百分点至81.8%。反观外围市场,由于韩国GS55万吨PX装置8月初检修,11月22日重启。由于国内装置开工率骤降,而韩国装置开工率略有提升,导致亚洲综合开开了较前一周变化不大。而在近期原油持续回调的背景下,PX裂解价差持续走弱,产业链利润向聚酯装置转移。截至12月1日,PX裂解价差至335.5美元/吨。从后期来看,随着大连福佳140万吨的装置,后期供给端将持续回升,对PTA的支撑相对有限。

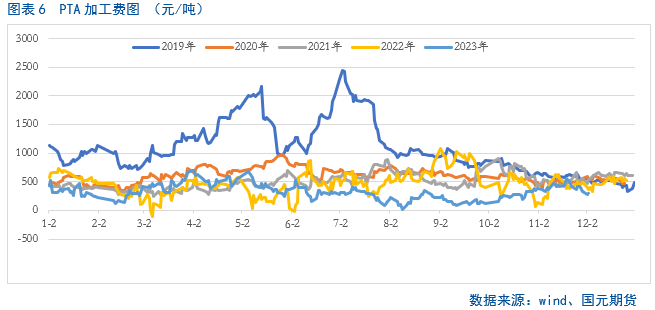

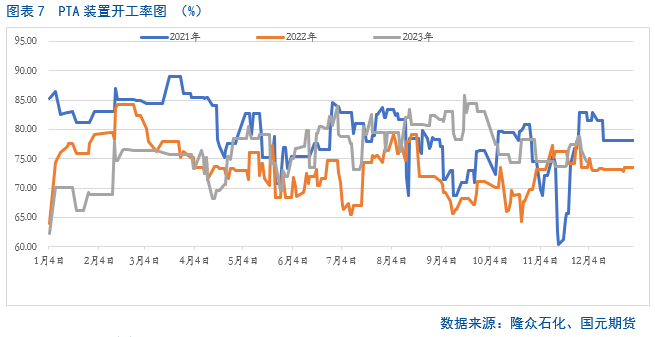

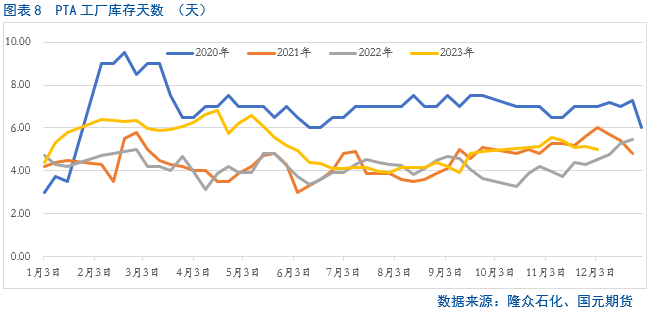

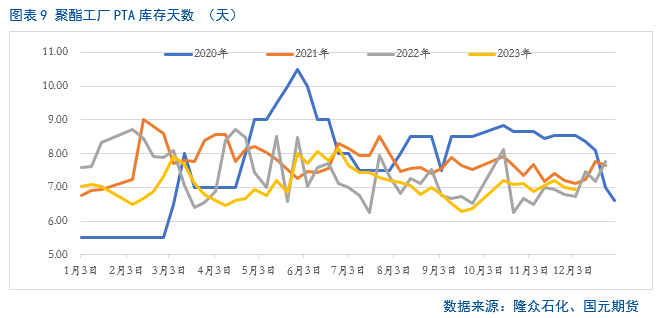

2.3 PTA 后期装置开工率基本持稳 近期虽然恒力惠州250万吨的装置因故障停车检修,东营威联250万吨的装置于11月29日检修,但恒力石化 2#220万吨的装置和逸盛海南2#125万吨装置分别于11月27日负荷提满;珠海英力士2#110万吨的装置于11月30日重启,导致重启装置大于检修装置,PTA整体开工率走高。据统计,截至11月30日,国内PTA装置开工率周环比上涨2.51个百分点至76.87%。由于近期装置开工率的提升,叠加前期PTA加工费一直处于高位,企业做空加工费的预期偏强。截至11月30日,国内PTA加工费修复至281元/吨之上,较上周同期下滑84元/吨,降幅达到23%,PTA加工费向下游聚酯转移。 从库存来看,11月末PTA工厂库存在5.02天,较上周下滑0.12天,较同期增加0.50 天;主要是下游刚需支撑,有工厂存在超卖。聚酯工厂PTA原料库存达到6.94 天,较上周下滑0.06 天,较同期增加0.22 天。主要是基本面驱动不足,原料供应宽松,工厂补货刚需为主,整体交易难增量。从下周PTA市场的装置变化来看,逸盛大化计划降负,福化计划提负,四川能投、汉邦石化计划重启,已减停装置或延续检修,整体开工将维持在76%左右,和上周变化不大。

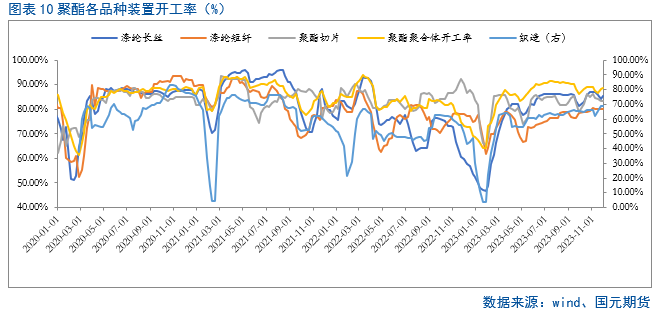

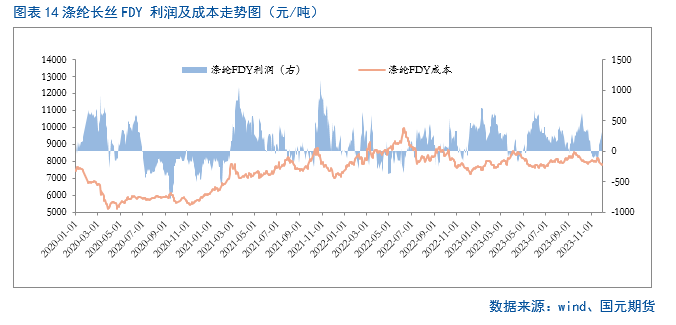

2.4 产业链利润向下游转移 聚酯各品种利润呈现不同程度修复 近期下游聚酯综合装置开工率回升,市场存在边际改善。截至11月30日,国内聚酯综合开工率在88.56%,较前一周上涨0.46个百分点,主要是涤纶长丝装置开工率上涨从而推动整个聚酯综合装置开工率微涨。截至发稿,涤纶长丝装置开工率达到85.49%,较前一周上涨1.22个百分点,打破了聚酯装置开工持续收缩的局面。由于近期产业链利润向下游聚酯转移,下游聚酯市场各品种利润都呈现不同幅度的修复,尤其是涤纶长丝各品种目前都由亏损状态转为盈利模式。结合聚酯市场供需基本面,以及利润来看,短期对于上游PTA市场存在一定的正反馈。从后期来看,虽有部分聚酯装置计划检修,但新产能投放后聚酯负荷存在提升的预期,因此预计下周聚酯市场整体供应将较本周小幅增加,对上游PTA市场仍然存在一定的利好指引。考虑到终端纺织业装置开工暂无较大变化,而且12 月下旬后,下游多开始考虑减产,预计后期行业开机多数偏弱维持为主。

三、后市展望 展望后市,我们认为当前伴随着产业链的利润不断向下游聚酯转移,叠加下游聚酯装置开工回升,对于上游PTA市场短期存在一定的正反馈。考虑到终端纺织业装置开工暂无较大变化,而且12 月下旬后终端市场多开始考虑减产,预计后期行业开机多数偏弱运行。而从上游原油以及PX来看,对PTA成本端支撑有限,因此大概率后期PTA价格将呈现震荡下行趋势。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: