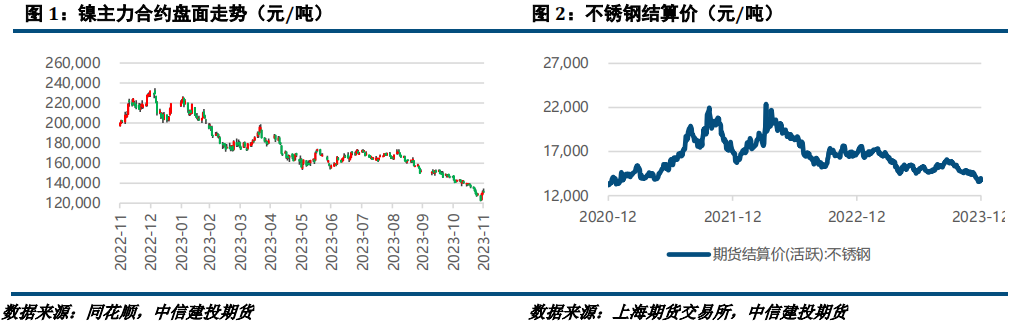

来源:陆家嘴大宗商品论坛 摘要 宏观方面,美国劳动力市场颓势逐步显现,降息预期不断走强,镍价在经济前景担忧下有所承压。 纯镍方面,镍价在反弹后,转产电积镍利润再度显现,同时供需格局并未改善,预计仍有下行动力;硫酸镍方面,硫酸镍供需双弱的格局并未改变,或导致电积镍成本继续下移,进而施压镍价;镍矿方面,即便菲律宾雨季来临,但矛盾点仍落在需求上,负反馈不断对产业链成本形成压力,而政策上印尼镍价指数本身并不会扰动供应,故影响较为有限;镍铁方面,成交价持续走弱对不锈钢形成压力,目前铁价仍无见底迹象,导致钢市情绪持续悲观;不锈钢方面,在原料端见底之前钢价难言见底,预计中长期内不锈钢的矛盾将主要集中在需求方面。 总的来说,镍在过剩压力和电积镍利润持续下滑的压力下,以下跌为主,短期印尼政策扰动有限,反弹后或再度开启下跌区间;不锈钢方面在弱需求下预计仍有走弱空间,大概率原料见底先于钢价见底。NI2401参考区间120000-130000元/吨,SS2312参考区间13000-14000元/吨。 操作策略:操作上,镍及不锈钢轻仓空。 不确定性风险:地缘政治,美联储政策,国内经济复苏 一 行情回顾 11月镍及不锈钢整体呈现单边下跌的走势,临近月底,印尼宣布试行印尼镍价指数,消息面扰动下镍及不锈钢一度反弹,但随着消息影响被定价完毕,价格又再度下跌。另一方面,本月美国劳动力市场整体表现较为疲软,开始对镍价施压,另外随着美国PCE数据降温,美联储降息预期以及经济走弱的预期渐起,亦对市场情绪形成扰动。

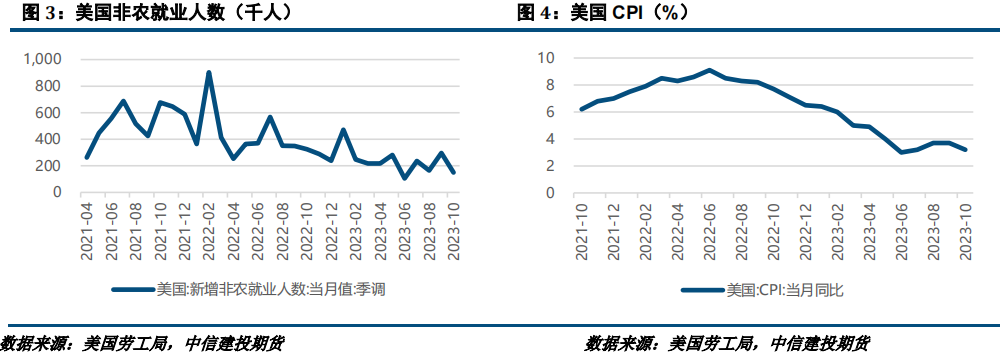

二 价格影响因素分析 1、宏观面 1·1、国外 美国通胀持续降温,或进一步强化市场降息预期。美国商务部发布数据,美国10月核心PCE物价指数同比增速放缓至3.5%,创2021年4月以来最低水平,符合市场预期,前值为3.7%。个人收入同比增4.5%,为2022年12月以来最低水平;支出同比增5.3%,创2021年2月以来最低。另外,美国上周初请失业金人数升至21.8万人;至11月18日当周续请失业金人数升至192.7万人,创约两年来最高水平,表明美国劳动力市场正在降温。 美国财长耶伦:美联储能够在不引发衰退的情况下遏制通胀;迹象显示,美国将很好地实现软着陆;劳动力市场基本上已经达到充分就业,经济仍在持续增长;不认为需要进一步采取激进的货币政策紧缩措施。 美联储褐皮书:总体而言,经济活动自上次报告以来有所放缓,四个地区报告温和增长,两个地区报告经济状况持平或略有下降,六个地区报告经济活动略有下降。未来6至12个月的经济前景预期在报告期内有所减弱。 经合组织(OECD)发布最新经济展望报告,预计2023年全球GDP将增长2.9%,2024年小幅下滑到2.7%,并在2025年随着主要央行降息等因素回升至3%。经合组织预计美国将于2024年下半年开始降息,欧元区则要到2025年春季。预计美国今年GDP增速约为2.4%,明年将下滑至1.5%;欧元区今明两年增速分别为0.6%和0.9%。 美国第三季度GDP年化环比上修至5.2%,为近两年来最大增幅,超过预期的5%,此前发布的初值为4.9%。核心PCE物价指数则下修至2.3%,预期为2.4%。

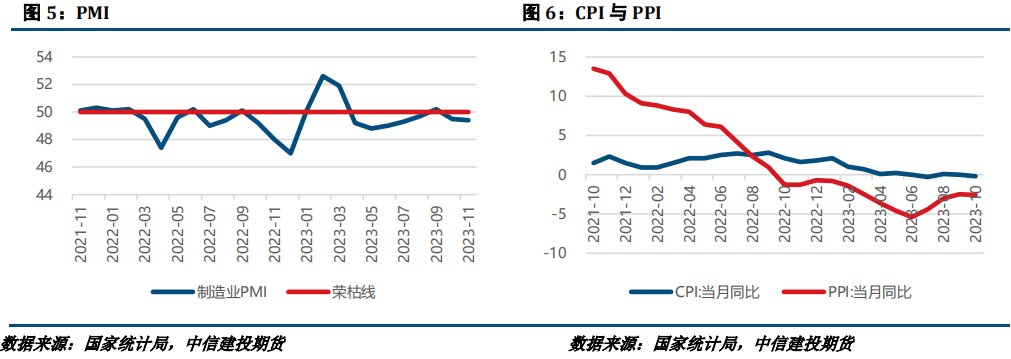

1·2、国内 国家统计局公布数据显示,11月份,我国制造业PMI、非制造业PMI和综合PMI产出指数分别为49.4%、50.2%和50.4%,比10月下降0.1、0.4和0.3个百分点,我国经济景气水平稳中有缓,回升向好基础仍需巩固。调查结果显示,制造业企业中反映市场需求不足的企业占比超六成,市场需求不足仍是当前制造业恢复发展面临的首要困难。 住建部:1-10月份,全国新开工改造城镇老旧小区5.28万个、惠及居民870万户,按小区数计开工率99.6%。 央行行长潘功胜介绍,中国经济持续恢复向好、总体回升的态势更趋明显,预计全年能够顺利实现5%的经济增长目标,相信2024年及以后中国经济也将保持健康、可持续增长。另外,中国的CPI正逐步触底回升。央行将继续实施稳健的货币政策,支持实体经济发展。 央行公布三季度货币政策执行报告表示,要更加注重做好跨周期和逆周期调节,充实货币政策工具箱,着力营造良好的货币金融环境。准确把握货币信贷供需规律和新特点,加强货币供应总量和结构双重调节。支持金融机构统筹衔接好年末年初信贷工作,适度平滑信贷波动。坚决防范汇率超调风险,防止形成单边一致性预期并自我强化。健全金融稳定保障体系,推动金融稳定法尽快出台。报告认为,我国经济将继续向常态化运行轨道回归,预计全年5%左右的增长目标能够顺利实现。物价短期还将维持低位,未来将回归常态水平。 支持民营经济25条具体举措重磅发布。央行、发改委等八部门联合发布通知,提出支持民营经济的25条具体举措,明确金融服务民营企业目标和重点,强调要从民营企业融资需求特点出发,着力畅通信贷、债券、股权等多元化融资渠道。要综合运用货币政策工具、财政奖补和保险保障等措施,提升金融机构服务民营经济的积极性。

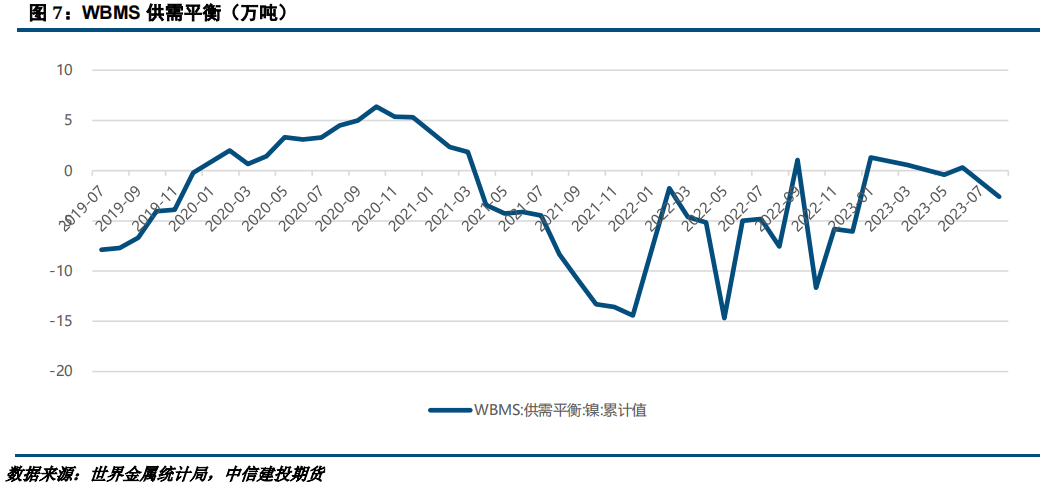

2、基本面 2·1、镍市紧平衡 世界金属统计局(WBMS)公布的最新报告显示,2023年9月,全球精炼镍产量为26.99万吨,消费量为26.9万吨,供应过剩0.09万吨。2023年1-9月,全球精炼镍产量为240.02万吨,消费量为231.17万吨,供应过剩8.85万吨。2023年9月,全球镍矿产量为30.4万吨。2023年1-9月,全球镍矿产量为259.13万吨。

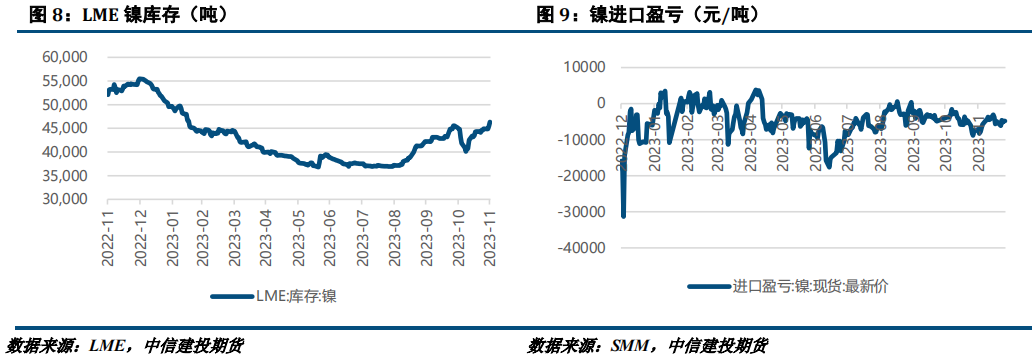

2.2 电解镍:过剩压力叠加成本坍塌,镍价持续下移 本月电解镍价格下跌。本周纯镍价格下跌。宏观方面,美国PCE数据下滑,美联储降息预期有所走强,但是背后蕴藏的经济走弱的风险也逐渐暴露,镍价因而有所承压。成本角度看,本周电积镍成本继续走弱,此前镍价急速下跌导致转产利润空间十分有限,但受政策扰动,镍价反弹后利润再度显现,因而过剩逻辑下预计未来镍价仍有下跌空间。供应方面,进口窗口持续关闭,俄镍散单进口动力不足,但同时新增产能逐步释放,目前国内生产企业仍未表现出明显的减产意愿。需求方面,镍价反弹后市场询单氛围有所改善,但是行情高波动下,仍是观望为主,需求未见改善。库存方面,镍的累库压力仍在,价格支撑力度不足。总的来说,镍价在反弹后,转产电积镍利润再度显现,同时供需格局并未改善,预计仍有下行动力。

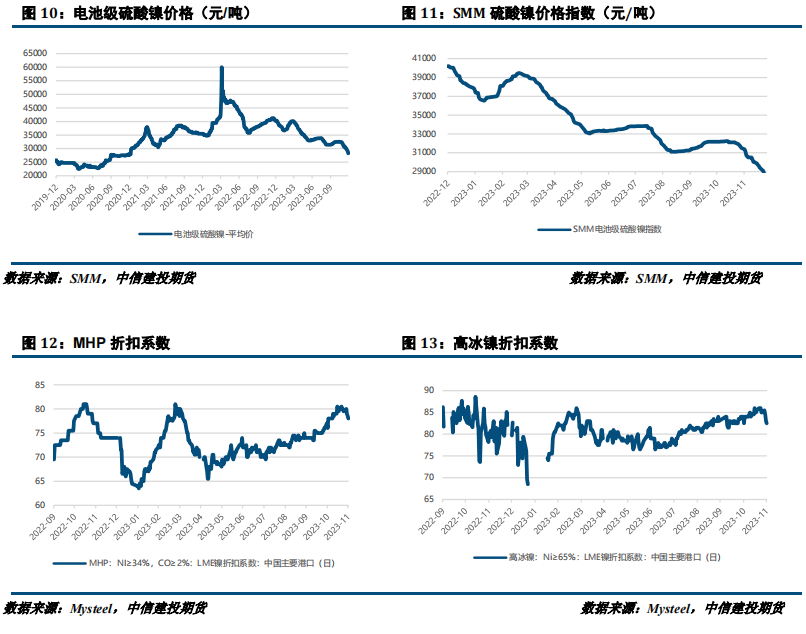

2.3 硫酸镍:盐厂挺价动力不足,需求持续走弱 本月硫酸镍价格和硫酸镍价格指数下跌。成本方面,随着中间品产能释放,折价系数出现一定下调,尤其是高冰镍系数下滑明显,进而硫酸镍存在继续走弱的空间。供应方面,硫酸镍产量未见明显增长,同时商家厂库水平较低,盐厂扩产意愿有限,且年末出于资金回笼需要,盐厂挺价动力也不足。需求方面,下游对当前价格接受度有限,采购相对偏差。总的来说,硫酸镍供需双弱的格局并未改变,或导致电积镍成本继续下移,进而施压镍价。

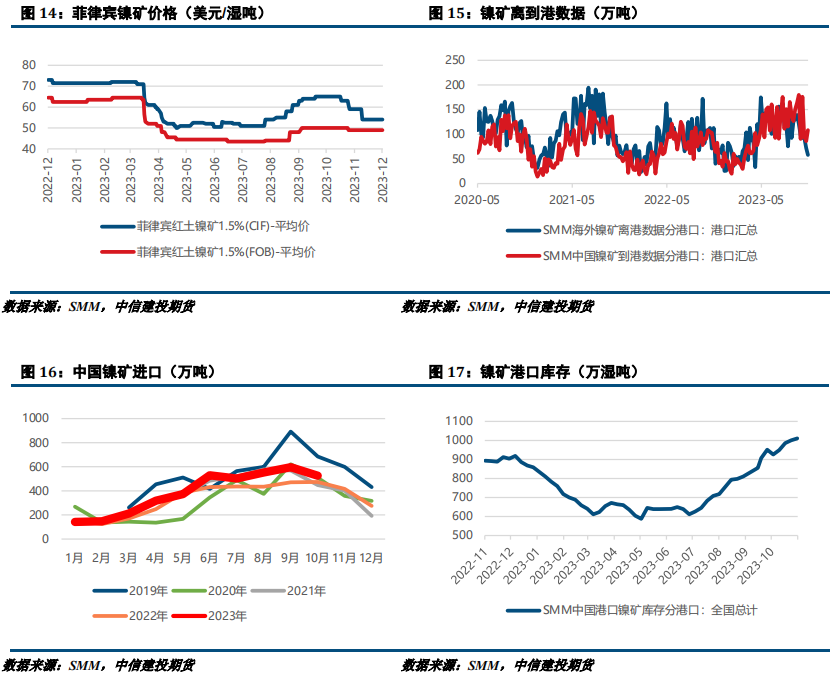

2.4 镍矿:负反馈持续向上施压矿价,印尼镍价指数影响偏短期 本月镍矿价格下跌。供应方面,菲律宾雨季之下,镍矿发运持续减少,SMM据显示2023年10月中国镍矿进口量525.9万吨,环比减少11.84%,同比增加10.96%。需求方面,不锈钢产业链整体较为疲软,持续负反馈下矿价也有所承压,这一点从雨季之下矿价逆势下跌便可见一斑。库存方面,SMM数据显示,截止2023年11月24日,国内港口镍矿库存1010.62万吨,较上月累库84.11万吨。消息面上,印尼试行镍价指数,市场担忧重新定价后会抬高镍产业链成本价格,镍及不锈钢一度出现反弹,但定价模式本身不会对供给产生冲击,故影响较为短期。总的来说,即便菲律宾雨季来临,但矛盾点仍落在需求上,负反馈不断对产业链成本形成压力,而政策上印尼镍价指数本身并不会扰动供应,故影响较为有限。

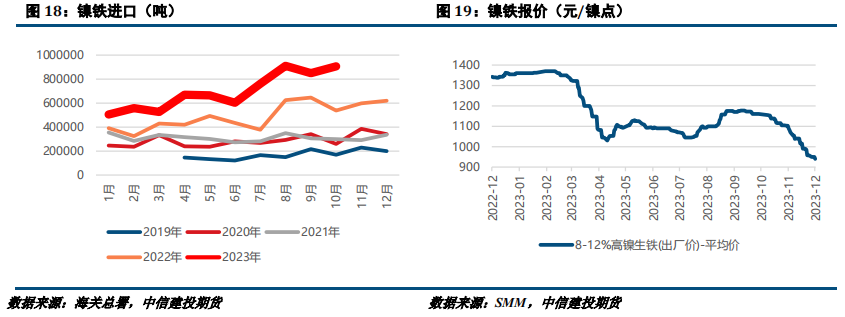

2.5 镍铁:成交价持续走弱 本月镍铁价格下跌。供应方面,国内镍铁生产利润承压十分明显,而镍铁进口仍处在高位,整体看供应过剩压力不减。需求方面,临近年底不锈钢淡季到来,终端需求持续走弱,对镍铁需求形成拖累,成交价也不断走低,对市场预期形成压力。总的来说,成交价持续走弱对不锈钢形成压力,目前铁价仍无见底迹象,导致钢市情绪持续悲观。

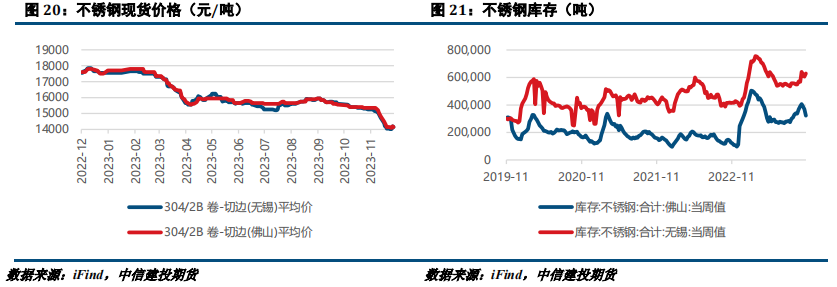

2.6 不锈钢:成本端或将继续对不锈钢形成压力 本月不锈钢现货价格下跌。供应端,钢厂12月排产环比小幅增加。需求方面,国内整体大宗消费依然偏弱,地产市场亦无反转迹象,临近年底更是消费淡季,不锈钢基本面难以改善。成本利润方面,近期钢厂利润得到修复,但主要原因在于镍铁的持续走弱,而非基本面的反转,若成交没有大幅改善,那么利润是有可能再度回吐的,体现为钢价跌幅大于原料。总的来看,在原料端见底之前钢价难言见底,预计中长期内不锈钢的矛盾将主要集中在需求方面。

策略 宏观方面,美国劳动力市场颓势逐步显现,降息预期不断走强,镍价在经济前景担忧下有所承压。 纯镍方面,镍价在反弹后,转产电积镍利润再度显现,同时供需格局并未改善,预计仍有下行动力;硫酸镍方面,硫酸镍供需双弱的格局并未改变,或导致电积镍成本继续下移,进而施压镍价;镍矿方面,即便菲律宾雨季来临,但矛盾点仍落在需求上,负反馈不断对产业链成本形成压力,而政策上印尼镍价指数本身并不会扰动供应,故影响较为有限;镍铁方面,成交价持续走弱对不锈钢形成压力,目前铁价仍无见底迹象,导致钢市情绪持续悲观;不锈钢方面,在原料端见底之前钢价难言见底,预计中长期内不锈钢的矛盾将主要集中在需求方面。 总的来说,镍在过剩压力和电积镍利润持续下滑的压力下,以下跌为主,短期印尼政策扰动有限,反弹后或再度开启下跌区间;不锈钢方面在弱需求下预计仍有走弱空间,大概率原料见底先于钢价见底。NI2401参考区间120000-130000元/吨,SS2312参考区间13000-14000元/吨。 操作上,镍及不锈钢轻仓空。 作者姓名:王彦青 期货交易咨询从业信息:Z0014569 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);