一、11月份小麦市场运行情况

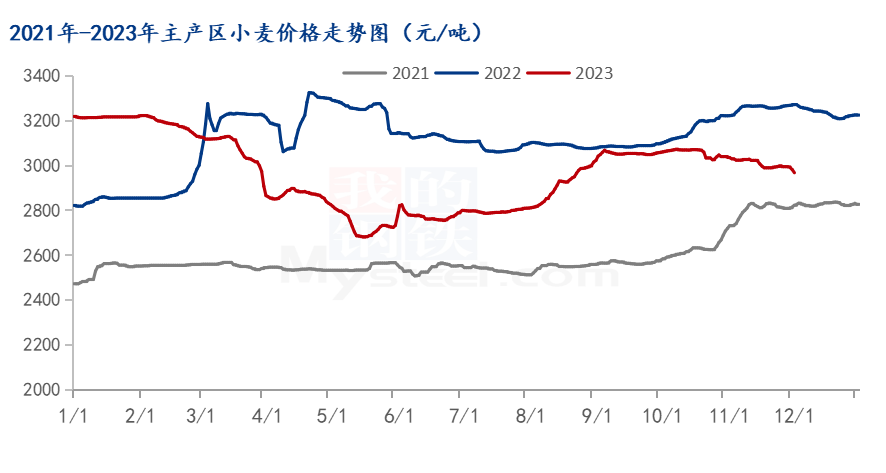

11月小麦市场价格涨跌互现,主流价格在1.48-1.52元/斤区间内频繁震荡调整。上半月小麦价格先落后涨,粉企面粉走货滞缓,小麦采购积极性不高,利润亏损情况下不断下调采购价格。随着市场价格落至低位,部分企业小幅提价促收,试探粮商售粮态度及面粉经销商拿货意愿。下半月小麦价格先涨后落,小麦价格频繁波动,但价格重心一直未突破前期高点,粮商持粮待涨情绪松动,部分选择逢高获利了结利润。面粉需求迟迟未有明显改善,粉企消耗库存为主,整体采购积极性不高。市场供需博弈下,小麦价格维持震荡行情。预计12月份小麦价格先落后涨,关注面粉需求变化情况。 11月份全国小麦市场均价3009元/吨,较10月份价格3057元/吨,下跌48元/吨,跌幅1.57%。较去年11月份均价3258元/吨,下跌249元/吨,跌幅7.64%。 二、原因分析

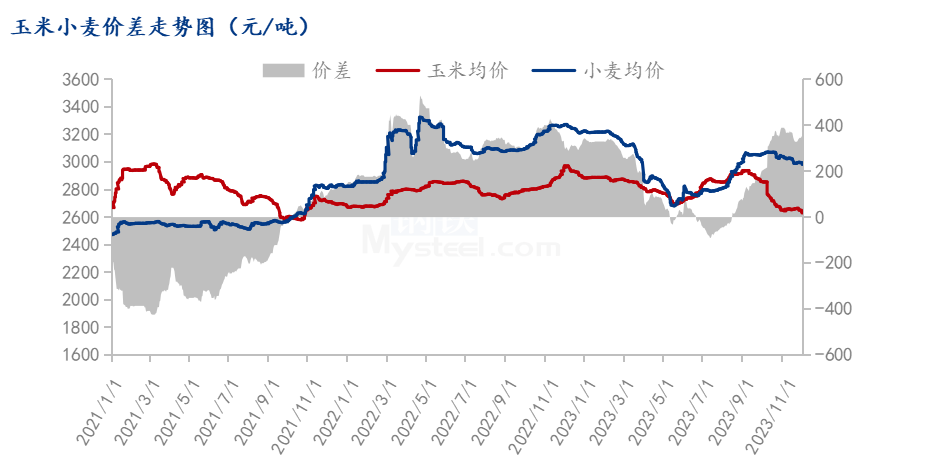

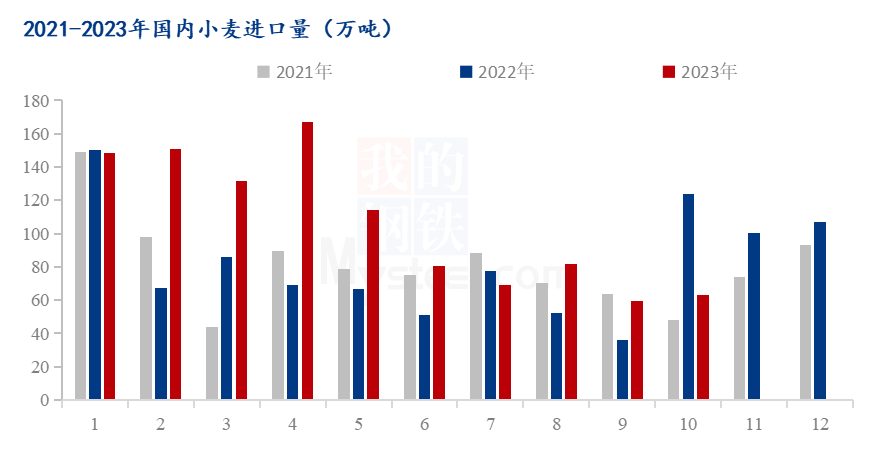

1、国庆节过后,面粉需求一直表现不佳,粉企小麦库存高位,高价收购意愿减弱,根据自身库存和上货量情况灵活调整采购价格。 2、粮商前期建库成本低位,目前利润空间较为可观,但小麦价格延续两个多月的震荡走势,都未突破前期高点,使得市场对后市看涨心态减弱。粮商着急变现利润积极售粮,市场粮源供应充裕。 3、新季玉米(2498, 5.00, 0.20%)增产,且前期进口玉米、芽麦、及其他谷物替代量较大。叠加今年深加工、饲料养殖需求整体表现低迷,玉米价格高位回落后,芽麦替代优势减弱;饲料企业消耗完前期库存,小麦基本不再采购,小麦库存仅靠粉企消耗,市场需求变得单一。 4、政策小麦竞拍成交清淡,多为流拍,难以提振市场看涨情绪。 5、2023年10月我国小麦合计进口62.92万吨(629175229千克),进口金额1,522,209,762元,进口均价2419.37元/吨。进口量较9月份环比上涨5.62% ,较2022年10月减少49.16%,1-10月份累计进口数量较去年同期增加36.58%。 三、带来的影响 今年小麦价格低开,粮商整体建库成本低位;且现阶段玉米价格落至1.3元/斤以下,达到粮商建库心理价位,因此大部分粮商选择抛售小麦锁定利润,建仓玉米;市场粮源流通充足。近几年我国人口增速缓慢,人口老龄化现象突出,且随着人们生活水平的提升,面粉需求表现清淡;供需博弈下小麦价格震荡走弱。 四、后市预测

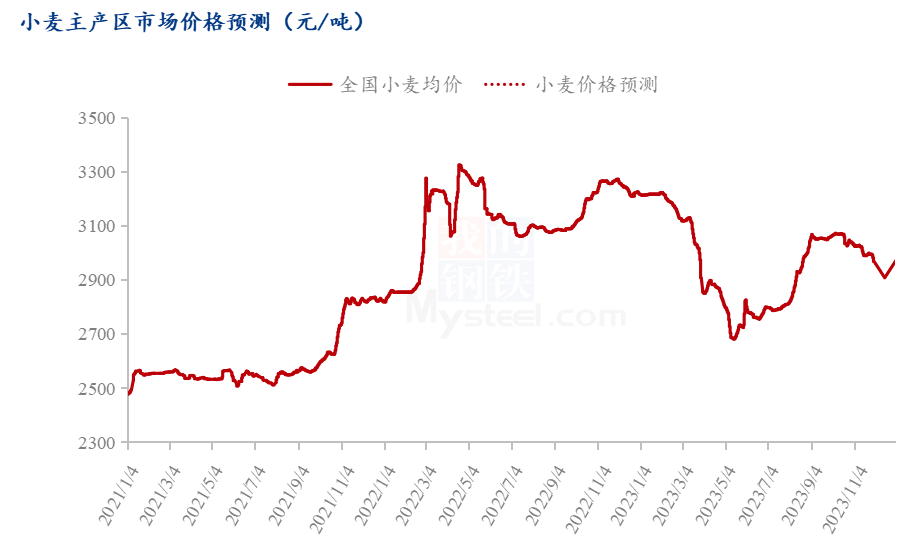

供应来看:粮商对后市看涨心态减弱,积极售粮锁定利润,市场粮源供应整体表现充足。 需求方面:制粉需求方面,12月上旬面粉需求难有明显改善,下旬临近元旦,面粉经销商少量备库,面粉需求或略有回暖。饲用方面,玉米价格延续低位水平;后期价格亦难有较大涨幅,小麦饲料替代优势依旧不大,市场需求主体单一。 进口方面:今年小麦总进口量增加明显,且有继续增加的趋势,对市场心态产生利空影响。 政策方面:中储粮小麦竞拍流拍居多,可见市场需求较为惨淡。临储小麦竞拍迟迟未发公告,市场观望情绪浓厚。 后市预测:预计短期内小麦价格延续弱势调整态势,等待面粉需求回暖。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: