来源:紫金天风期货研究所 核心观点:短期震荡 长期偏空 在当前的航运市场中,市场主要的博弈点主要落在运价是否可以持续到12月航运旺季出货潮和即将开始的长协谈判给予运价进一步的价格支撑。

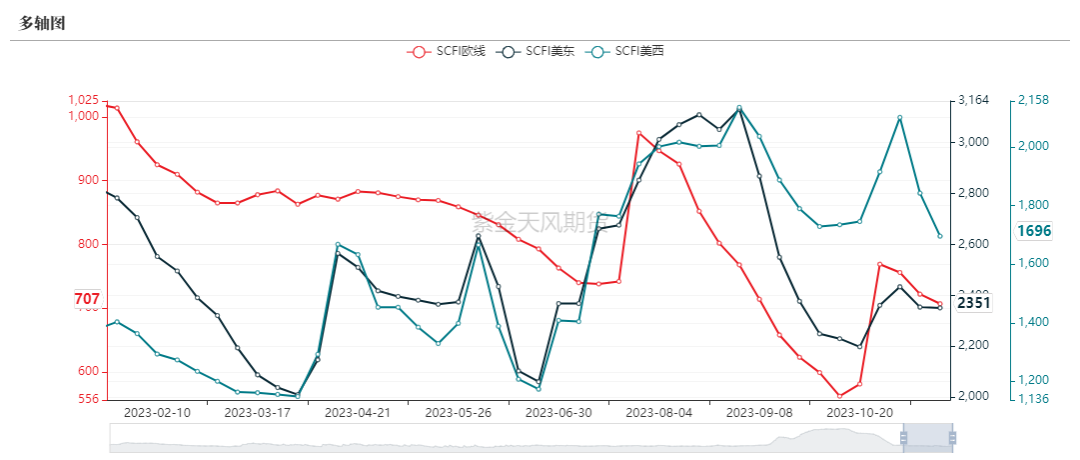

策略:长期偏空 关注月差 中长期来看,航运市场供大于需已成定局,维持中长期偏空观点。 目前EC2408合约和EC2404合约月差处于相对较低位置,可进行相关套利操作。 运力供给:偏空 班轮公司加大了对欧洲航线停航控价力度。在面临较大的新船交付压力下,跌跌不休的地区运力可以视作班轮公司为了支撑运价而激进地收缩有效运力供给。 需求:偏空 从欧洲需求的角度来看,10月来需求基本面变化并不大,欧洲经济维持弱势运行。 即期运价:偏空 11月17日欧线指数收于707美元/TEU,11月20日SCFIS欧线运价指数收于789.28点,环比下跌8%。 成本:中性偏空 集装箱租船市场遇冷,国际各港口高硫燃料油和低硫燃料油较上月都有所下行。 即期运价:停航难掩下跌 概览 – 全球各大交易所指数走势  数据来源:紫金天风期货研究所

即期 – SCFI欧线运价指数连续下行  数据来源:紫金天风期货研究所

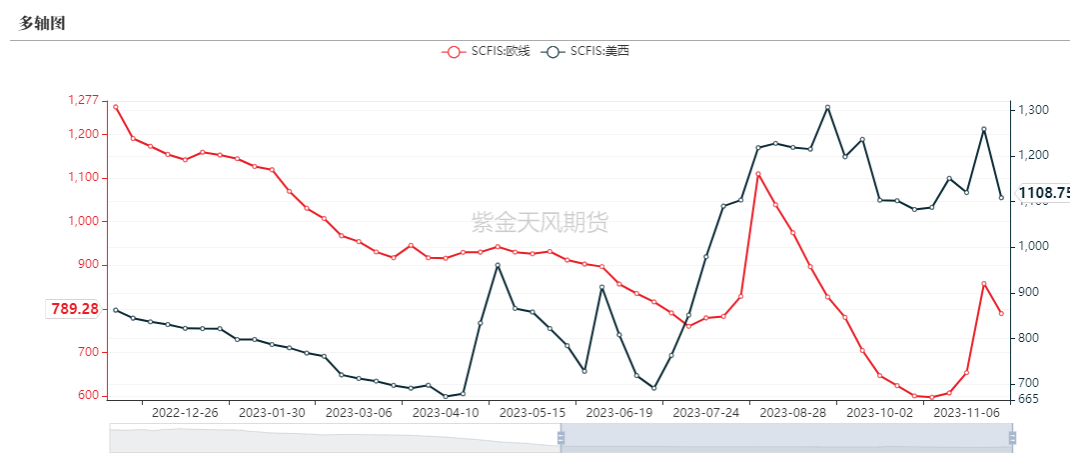

现货 – SCFIS欧线运价指数共振下行 上海出口集装箱结算运价指数(SCFIS)方面,由于统计口径的迟滞,SCFIS欧线运价指数先是在11月初温和上涨后,在中旬(11月13号)迎来了跳涨,随后便一路下跌至789.28点,环比下行8%。较同期SCFI数据都做出了正向合理的反馈修正,原因应该是在于班列公司停航控舱导致运价跳涨,进而货代端爆仓甩柜导致的。 SCFIS美线价格趋势基本和欧线相同,但最新一期数据显示美西航线下跌至1108.75点,跌幅达12%。

数据来源:紫金天风期货研究所

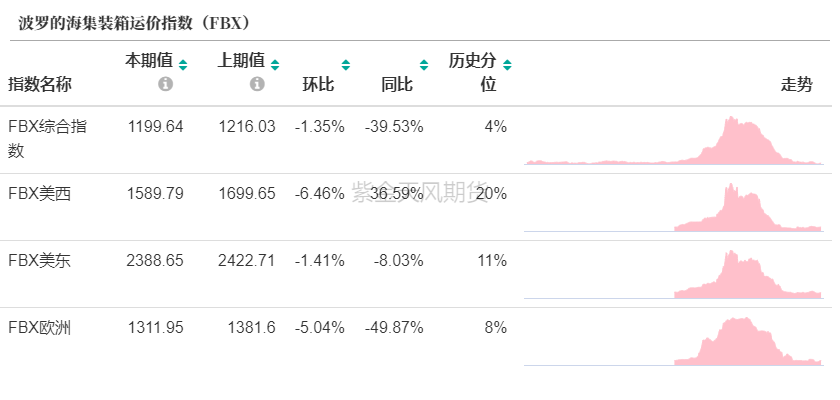

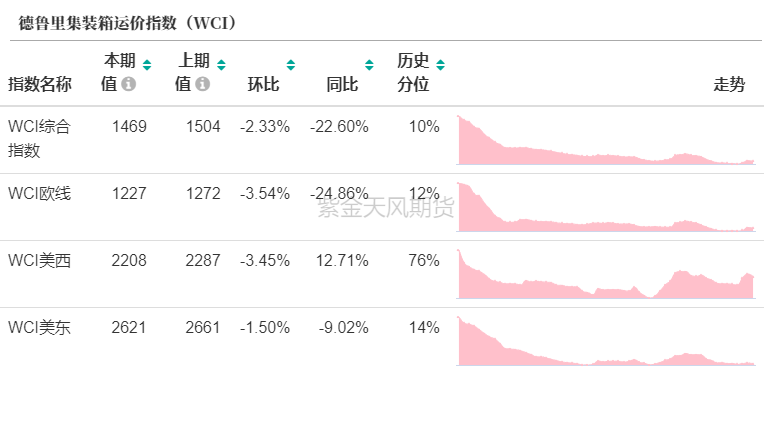

现货 – 其他相关指数

数据来源:紫金天风期货研究所

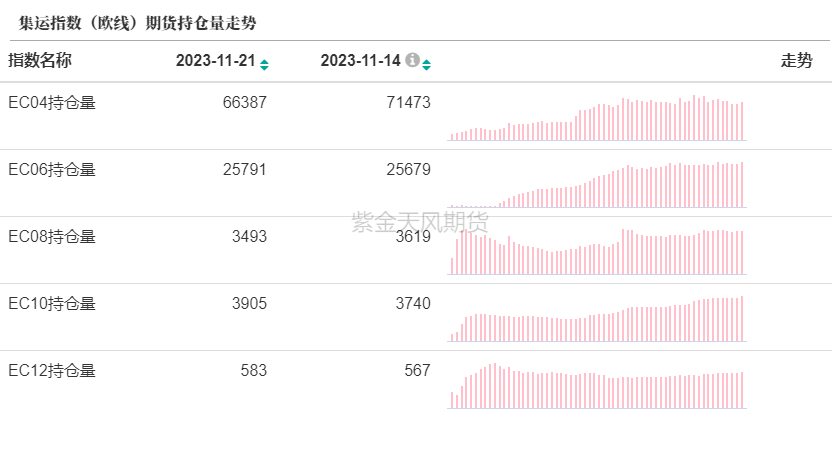

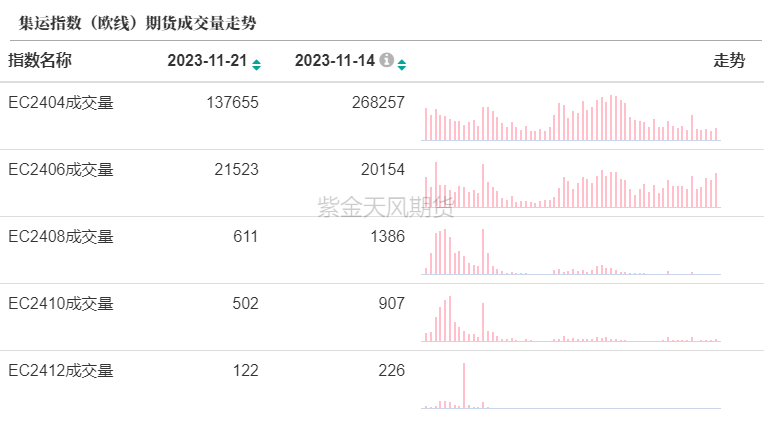

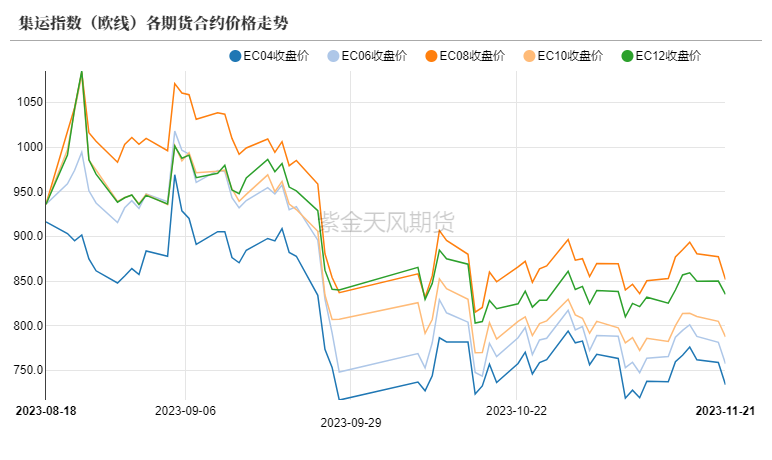

期货 – 多空博弈下的高波动

数据来源:紫金天风期货研究所

期货价格波动方面回顾:上周二11月14日受到11月13日盘后SCFIS欧线指数31.4%的大幅跳涨刺激,盘面高开,涨幅一度高于9%,随后在冲高情绪降温,在较弱的基本盘影响下,盘面开始回落,后续3个交易日维持弱势涨幅。随即在11月17日,SCFI指数发布下午,空头情绪占据优势,收跌至761.9点,跌幅约为1%。 本周二(11月21日)同样由于受到周一盘后SCFIS欧线指数超预期下跌影响,盘面一度跌超4.9%。造成超跌原因简单推导如下:首先趋势上与两周前(11月03日)发布的SCFI下跌趋势保持一致,其次SCFI指数在经过跳涨后,至SCFI在11月10日发布的欧线价格722美金/TEU已较高点下跌近6.1%;次要原因,可能是由于甩柜造成的超量下跌。这基本证实市场对于11月份涨价未能得到货量的足够支撑的猜测。按照船期来看,截止11月底,欧美市场的出货潮就将迎来收尾,而后需要继续关注出货超的实际支撑力度。

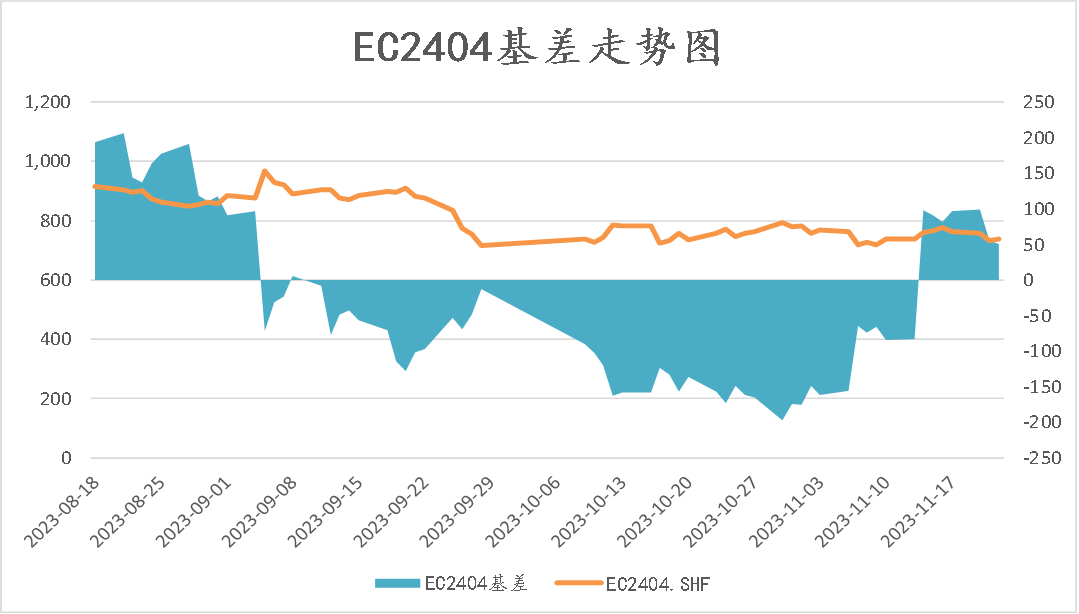

期货 – 基差走势  数据来源:紫金天风期货研究所

期货 – 多空博弈下的高波动  数据来源:紫金天风期货研究所

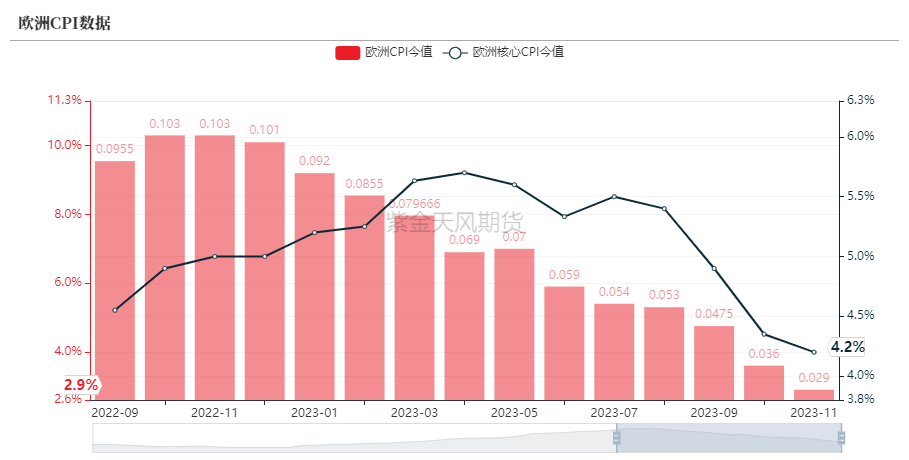

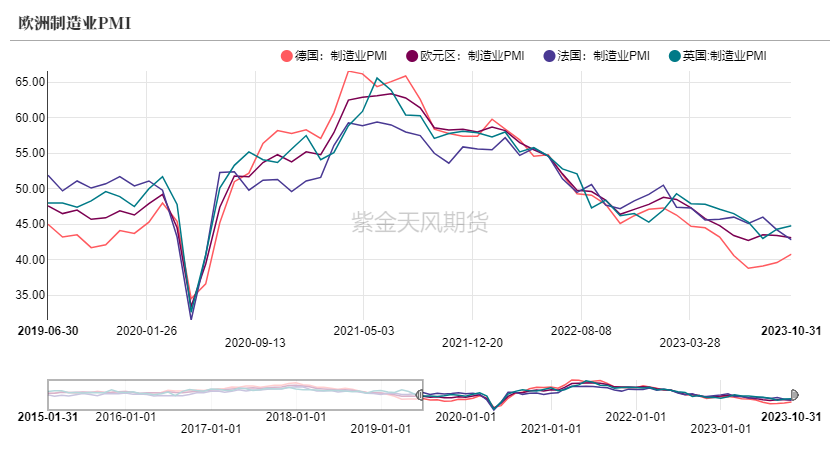

欧洲经济:低迷但期待 需求–依旧低迷的数据面  数据来源:紫金天风期货研究所

需求–等待复苏的欧洲经济  数据来源:紫金天风期货研究所

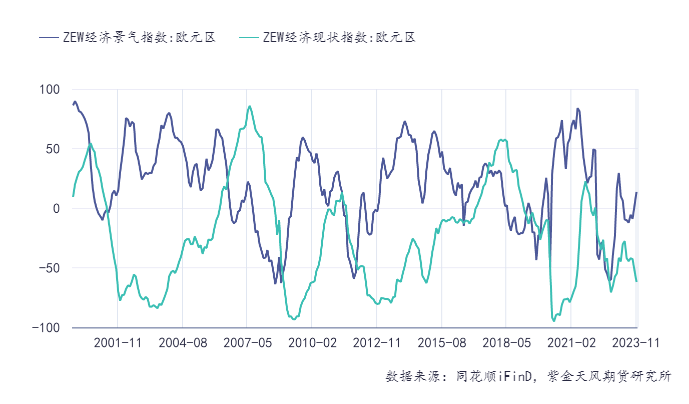

需求–弱现实和强预期的分化  数据来源:紫金天风期货研究所

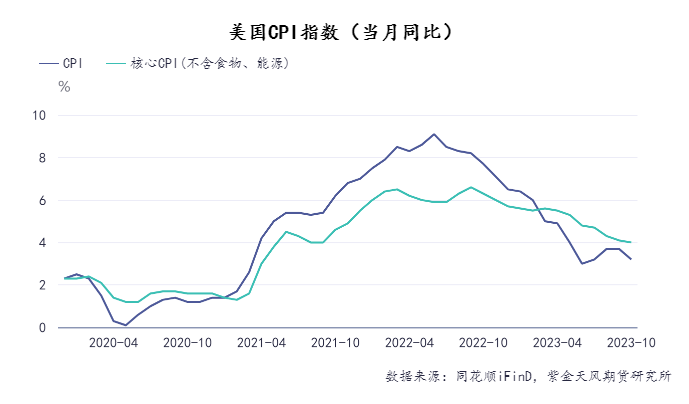

需求–通胀降温超预期的美国  数据来源:紫金天风期货研究所

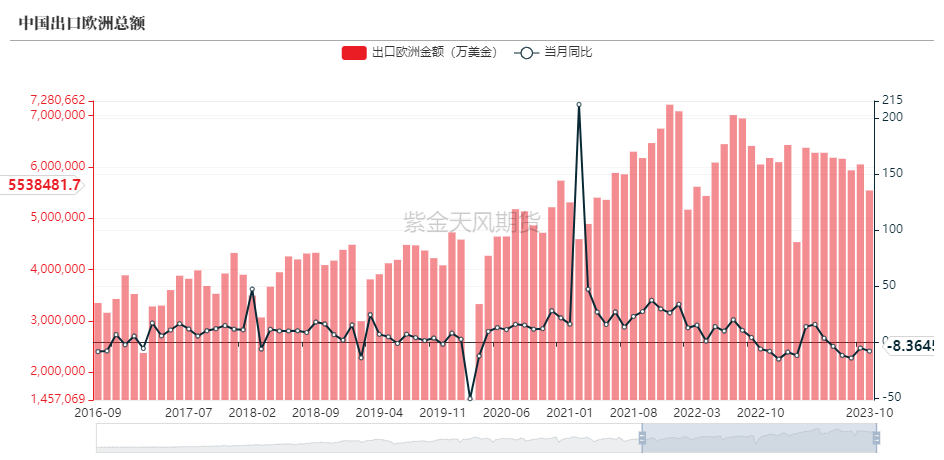

需求–中国对欧出口实现负增长  数据来源:紫金天风期货研究所

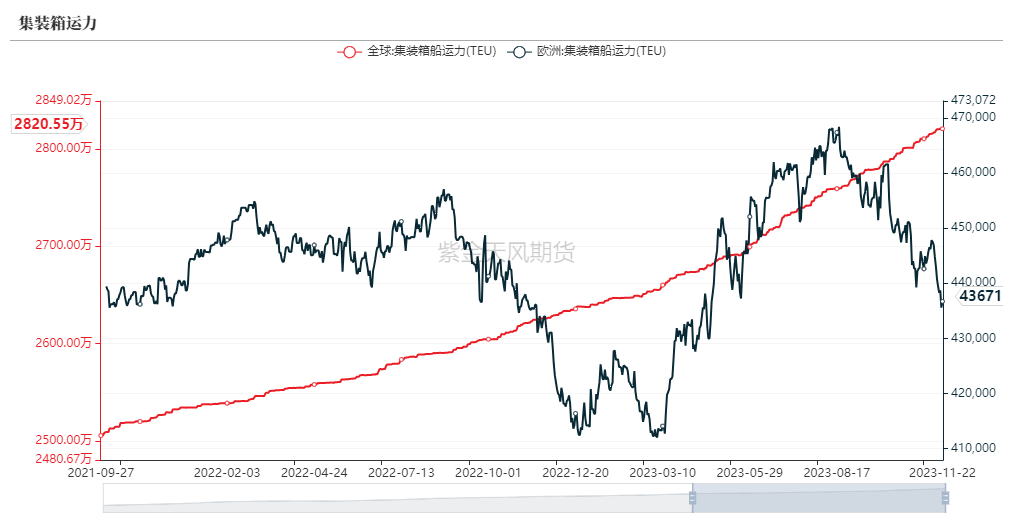

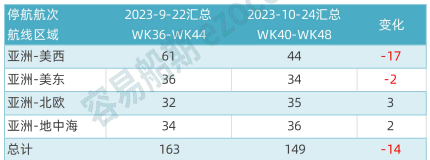

激进的停航 动态运力:激进的停航

数据来源:EZOCEAN,紫金天风期货研究所

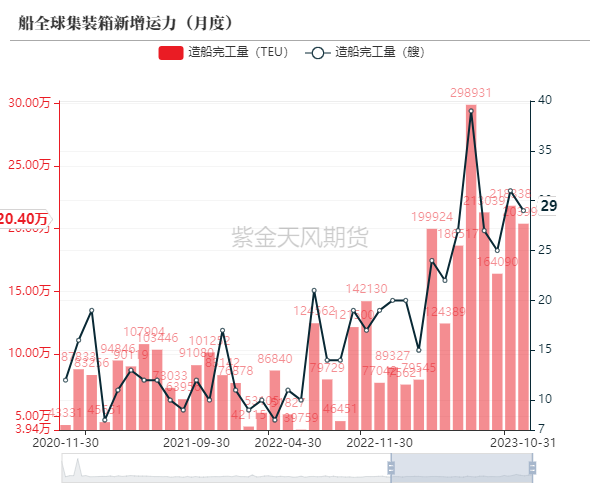

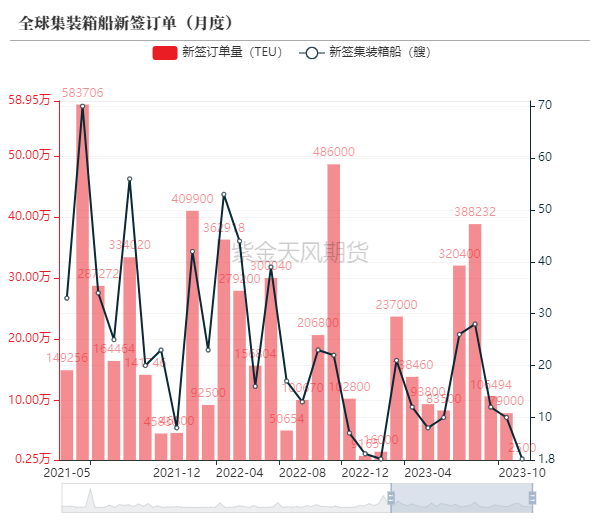

静态运力:新交付和新订单的冷热分化 据统计,10月全球集装箱船新增运力为29艘,交付运力达20.4万TEU。 相较于交付数据的火热,新集装箱船订单市场就显得冷清过头了,据统计上月新签订单数降至2艘,共计2500TEU。 综上,可以看到北美航线停航班次本月呈下行趋势,但是班轮公司加大了对欧洲航线停航控价力度。在面临较大的新船交付压力下,下行的地区运力可以视作班轮公司为了支撑运价而激进地收缩运力供给。

数据来源:紫金天风期货研究所

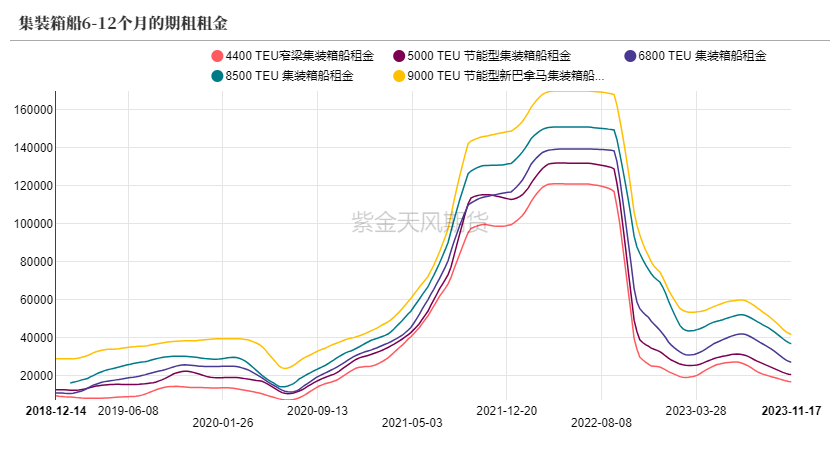

班轮公司利润保证:成本下行 成本-冷冷清清的租船市场 集装箱租船市场同样遇冷,9000TEU节能型新巴拿马集装箱船日租金下行至40500美金/天,5000TEU节能型集装箱船日租金下行至20250美金/天, 8500 TEU 集装箱船租金下行至35500美金/天。 从图中可以看到,在运价在5月中短暂的上涨后,随即呈现持续下行态势,在10月后租金转弱趋势更胜,已至3年内最低水平。租船市场的遇冷也证实了十一月初运价的上涨并非是货量陡然增多导致,主要驱动是班轮公司的停航控价所导致。 租船市场在一定程度上提前反映了市场的货量需求,面对宏观环境复杂多变和货量的短缺,也符合市场对于中长期偏空的预期。

数据来源:紫金天风期货研究所

成本-苏伊士运河通行顺畅

数据来源:hiFleet,紫金天风期货研究所

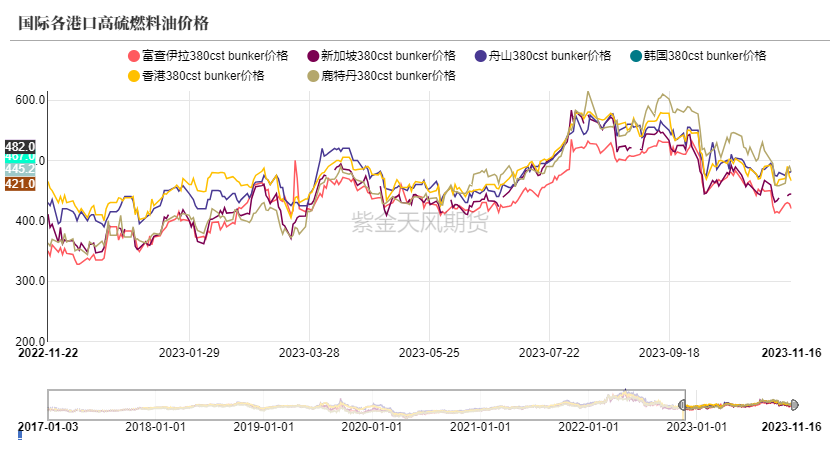

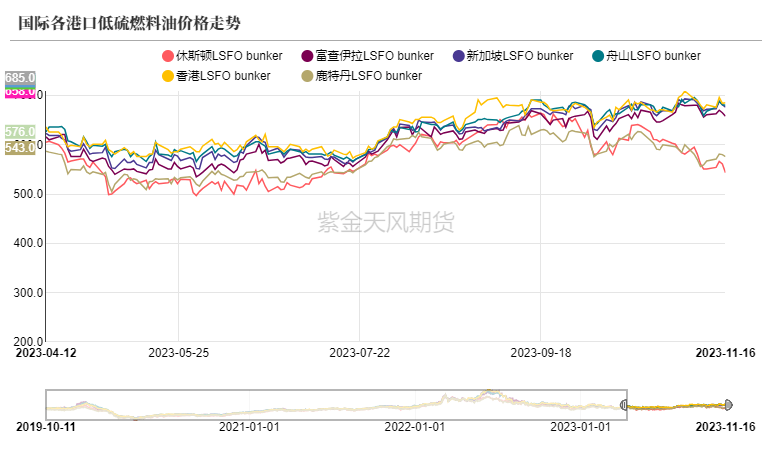

成本-走低的燃油价格  数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

写在最后-长协价格的重要性 为什么班轮公司会选择在年末使尽浑身解数来抬高运价,增加在年末即将开始的与各个企业长协谈判的筹码呢? 长协价不仅仅是给大公司的批发价,同时也为班轮公司提前锁住了利润,平滑了整年运价。根据调查,大部分远洋航运公司的收入不是以即期现货价预订的,而是按年度长协合同预订的,合同运价的下降落后于现货价的下降速度。 根据马士基Q3披露的季报来看,马士基公司。2021年长协运力占比为65%,2022年长协运力占比为68%, 2023年长协运力占比为68%。 值得注意的是,大多亚欧航线的长协价格往往在每年1月1日重置,大多亚美航线的长协价格往往在每年的5月1日重置。

数据来源:紫金天风期货研究所 写在最后-展望后市 综上,根据品种季节性规律(长协谈判,欧美国家传统旺季)短期偏多,但中长期维持偏弱看法。 从中长期视角来看,集运市场供大于需的格局仍未改变。根据早前Drewry分析报告称,2024年全球集装箱船舶运力同比增速约为6%。但是在需求层面,消费现状仍未明显改善,欧元区PMI连续数月位于荣枯线以下,且依旧维持下行趋势;进口中国金额也在不断下行,并未看到欧元区基本面转好以及欧元区进口需求快速修复的迹象,宏观层面对于集运欧线指数期货的向上驱动依旧偏弱。

数据来源:紫金天风期货研究所 写在最后-推荐策略 风险 数据来源:紫金天风期货研究所 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: