来源:广金期货 核心观点

周内PTA(5832, -102.00, -1.72%)基本面无计划外变动,供需格局无太大矛盾,国内宏观氛围偏暖,市场做多情绪浓厚,PTA期货价格节节攀升,截至11月17日收盘,TA2401报收6026元/吨,周度涨幅为3.22%。现货方面,市场成交氛围一般,主流供应商有出货,且逢高陆续有点价,下游采购谨慎,PTA周均价为5934元/吨 ,环比上涨1.2%。 供应方面,周内未有PTA装置明显变动,行业开工率维持在74%附近,前期停车的装置暂未恢复,PTA产量持续收缩,供应端暂时支撑市场价格;需求方面,部分聚酯装置检修,行业开工率小幅下滑,但仍维持高位,本周天气转冷利好冬季面料产品出货,提振织造装置负荷,需求端对PTA存在一定支撑;成本方面,美国原油库存增幅超出预期挫伤市场信心,市场对需求疲软的担忧施压油价,近期PX装置开工率回升,供应偏向宽松,成本端对PTA的支撑力度弱化。展望后市,目前市场在等待月底欧佩克会议对明年产量政策的决定,在最终政策确定之前,原油预计会维持震荡格局,PTA自身供需面尚可,供应持续收缩,需求维持高位,但后期PTA检修装置重启和新装置产能释放,叠加下游传统淡季来临,需求有走弱趋势,PTA供需面可能会转弱,但当前市场做多情绪浓厚,短期暂无导致PTA价格大幅下行的因素,预计PTA将偏暖运行。 风险点:原油价格大幅波动,装置突发变动,宏观变动超预期。

一 行情回顾 周内PTA基本面无计划外变动,供需格局无太大矛盾,国内宏观氛围偏暖,市场做多情绪浓厚,PTA期货价格节节攀升,截至11月17日收盘,TA2401报收6026元/吨,周度涨幅为3.22%。现货方面,市场成交氛围一般,主流供应商有出货,且逢高陆续有点价,下游采购谨慎,PTA周均价为5934元/吨,环比上涨1.2%。

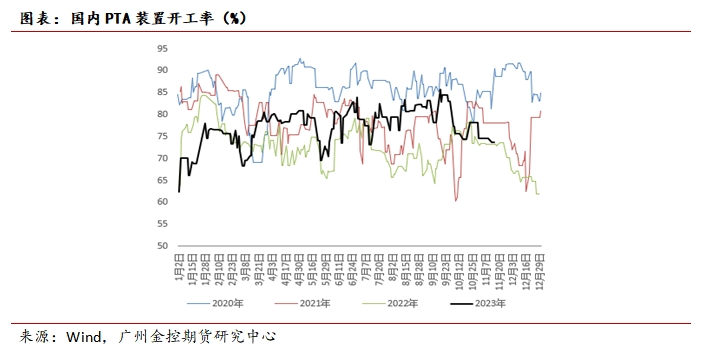

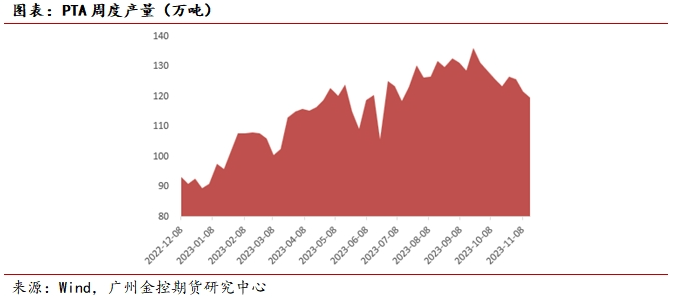

二 供应方面:近期PTA集中检修,市场供应收缩 周内PTA装置变动不大,仅前期降负至5成的逸盛新材料360万吨/年的装置恢复正常运行。截至11月16日,PTA行业周度平均开工率在73.31%,较上周相比降低了1.25个百分点,PTA周度产量为119.57万吨,较上周减少2.0万吨,市场供应已连续3周下降。新装置方面,海南逸盛250万吨/年的新装置其中一条线已经投料生产,目前产能爬坡仍需时间,装置满产后将为行业带来较大的供应增量。

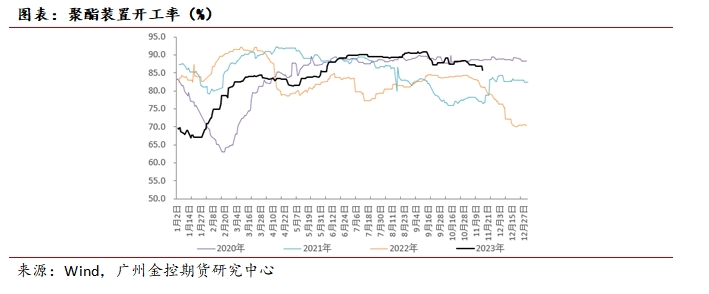

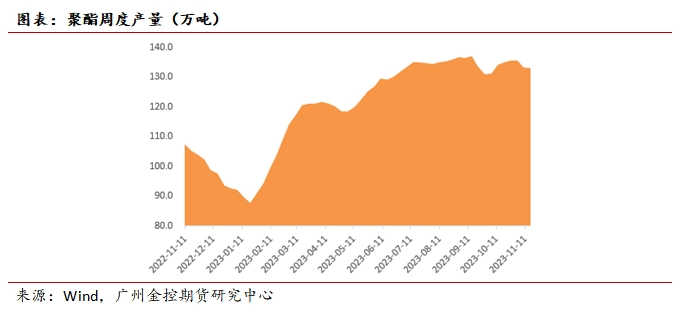

三 需求方面:行业淡季已至,但下游装置降负幅度不大 1、聚酯装置负荷小幅走低,但仍在高位 大连恒力30万吨/年的聚酯切片装置已经投产,海宁恒逸新材料15万吨/年的长丝装置和太仓逸枫25万吨/年的长丝装置检修,市场供应量有所缩减,截至11月16日,聚酯周度平均开工率为86.59%,较上周下降0.67个百分点,聚酯周度产量为132.89万吨,较上周减少0.37万吨。

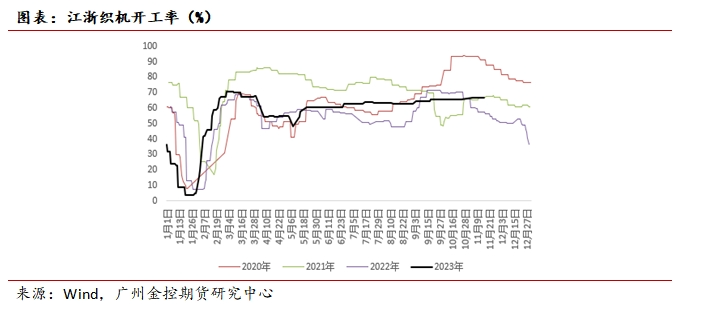

2、天气转冷,下游保暖类面料出货速度提升,提振织机负荷 周内天气转冷后,保暖服装和家纺面料销售量有所提升,叠加上游原料止跌企稳,相关产品出货速度回升,订单好转,支撑织造开机率上升,截至11月16日,江浙地区加弹机开工率为89%,与上周同期相比持平;江浙地区织机开工率为82%,与上周同期相比提高3个百分点;江浙地区印染机开工率为79%,与上周同期相比提高3个百分点。目前冬季产品需求较好,其他类型产品需求依旧季节性回落,国庆假期、“双十一”结束后,织造订单有所走弱,后期织造环节开机率仍有下滑的可能性。

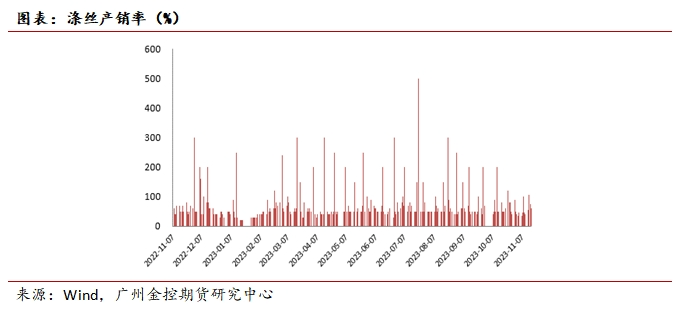

3、涤丝产销回暖 周内部分织造产品销售放量,叠加涤丝工厂促销,产销环比好转,终端小幅增加原料备货,涤丝周度平均产销率在7成左右,环比上周提升2成。

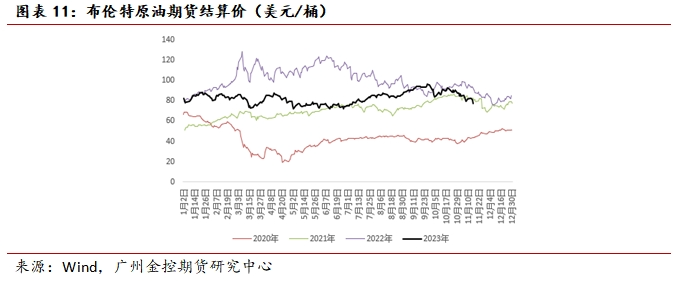

四 成本方面:国际油价大幅下跌,PX受下游提振有所反弹

1、美国原油库存大增,油价宽幅下跌 周初美国对涉嫌违反俄罗斯石油制裁的调查引发了对潜在供应中断的担忧也推动油价上涨;但后续IEA预期2023年四季度原油供应缺口缩小,2024年出现供应过剩,叠加市场卖方抛售原油,油价回落;美国商业原油库存两周累库逾1700万桶,美原油产量保持1320万桶/日的记录高位,供强需弱格局下,油价大幅下跌,截至11月17日,布伦特原油期货结算价为80.62美元/桶,周度下跌0.99%。

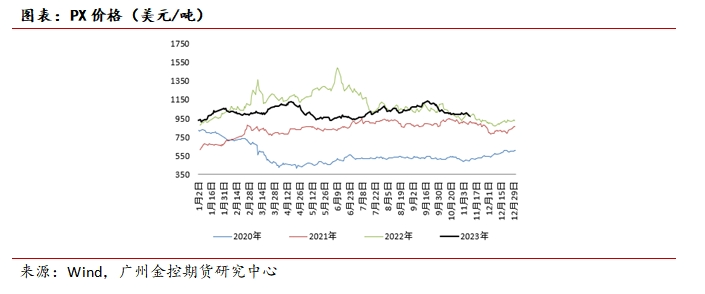

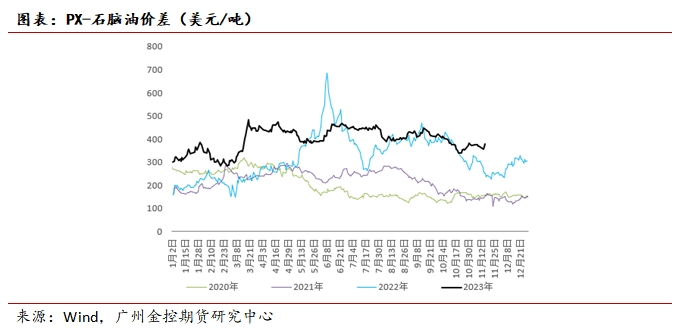

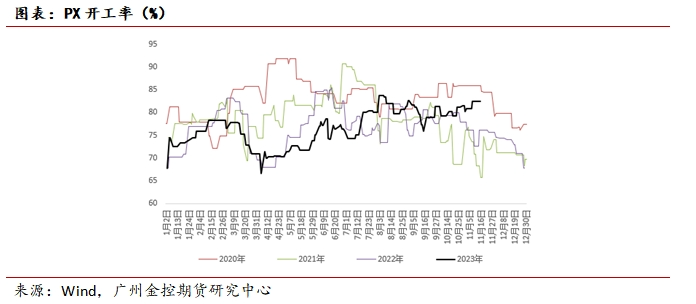

2、PX受下游提振有所反弹 周内PX价格跟随下游反弹,PTA、聚酯产销好转,宏观气氛转暖,截至11月17日,PX价格为1020美元/吨,较上周同期相比上涨2.20%,PXN价差从前期低位小幅回升至400美元/吨。装置方面,彭州石化75万吨/年和威联石化200万吨/年的装置将于近期重启,PX行业开工率提升至82.4%。

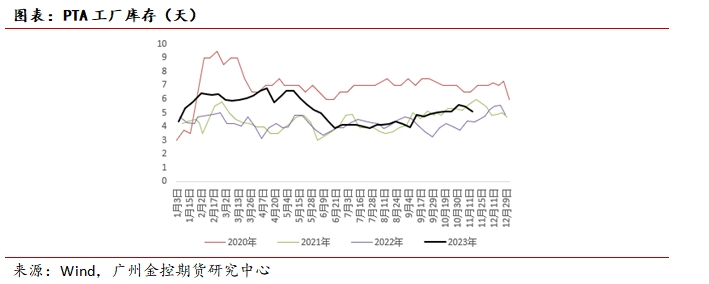

五 库存和价差方面:PTA库存去化,加工差维持高位 1、供应收缩,PTA库存小幅去化 截至11月16日,PTA工厂库存天数为5.09天,与上周同期相比降低0.34天,周内PTA供应收缩,装置停车的工厂库存持续消化,下游刚需依旧存在,供减需稳,工厂库存略有消化。

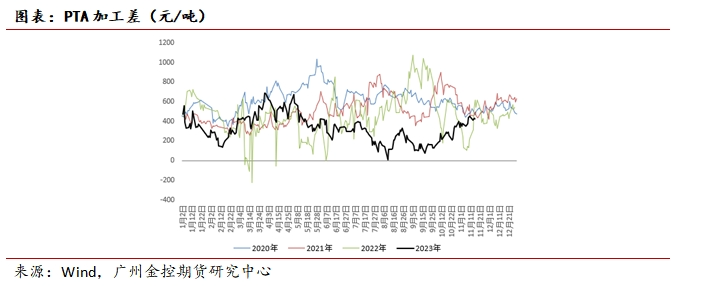

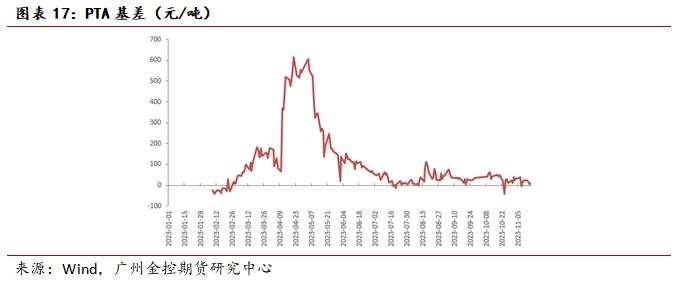

2、PTA加工差维持高位,基差持稳 近期PTA供需基本面尚可,价格表现强于上游,因此PTA加工差大幅提高,截至11月16日,PTA加工差为466元/吨,与上周同期相比上涨25元/吨,目前加工差接近往年同期水平。PTA供应缩减,基差小幅维持在TA2401+30附近。

六 结论 供应方面,周内未有PTA装置明显变动,行业开工率维持在74%附近,前期停车的装置暂未恢复,PTA产量持续收缩,供应端暂时支撑市场价格;需求方面,部分聚酯装置检修,行业开工率小幅下滑,但仍维持高位,本周天气转冷利好冬季面料产品出货,提振织造装置负荷,需求端对PTA存在一定支撑;成本方面,美国原油库存增幅超出预期挫伤市场信心,市场对需求疲软的担忧施压油价,近期PX装置开工率回升,供应偏向宽松,成本端对PTA的支撑力度弱化。展望后市,目前市场在等待月底欧佩克会议对明年产量政策的决定,在最终政策确定之前,原油预计会维持震荡格局,PTA自身供需面尚可,供应持续收缩,需求维持高位,但后期PTA检修装置重启和新装置产能释放,叠加下游传统淡季来临,需求有走弱趋势,PTA供需面可能会转弱,但当前市场做多情绪浓厚,短期暂无导致PTA价格大幅下行的因素,预计PTA将偏暖运行。 风险点:原油价格大幅波动,装置突发变动,宏观变动超预期。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: