来源:中信建投期货微资讯 本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合! 本文作者 | 唐惠珽 中信建投期货黑色金属分析师 本报告完成时间 | 2023年11月18日 摘要 本期策略

最新观点: 本轮政策利好情绪消退,但Q4是政策密集出台期,等待新一轮政策刺激。11-12月季节性检修和供暖季限产是扰动因素,但随着政策转向,我们对铁水产量偏乐观,预计难以跌破230万吨。安全高压下,焦煤(2058, -16.00, -0.77%)国内供应增量有限,海运煤价格反弹。冬储补库需求逐步释放,市场情绪乐观,下游和中间环节采购积极,各煤种价格有所反弹,焦炭(2657, -14.00, -0.52%)提涨情绪渐起,焦钢毛利差回落至0.9%,利润再分配对价格的压制已不在,首轮提涨大概率落地,关注成材价格能否保持强势。目前,相较于现货折仓单价格,焦炭01合约升水294元/吨,预涨三轮,焦煤01合约基本平水,后期一旦现货价格不再继续跟涨,基差驱动将对盘面价格形成压制。 利多因素: Ø 政策密集出台期,乐观情绪有望延续; Ø 环保安全权重提升,扰动国产煤供应; Ø 焦钢毛利差0.9%,利空驱动消失; 利空因素: Ø 铁水产量持续下降,但年前下滑幅度有限; Ø 焦化产能整体过剩,利用率提升空间高; Ø 焦炭盘面大幅升水现货仓单; 上期策略回顾: 冬储行情启动,双焦的“春天”来了? 正文

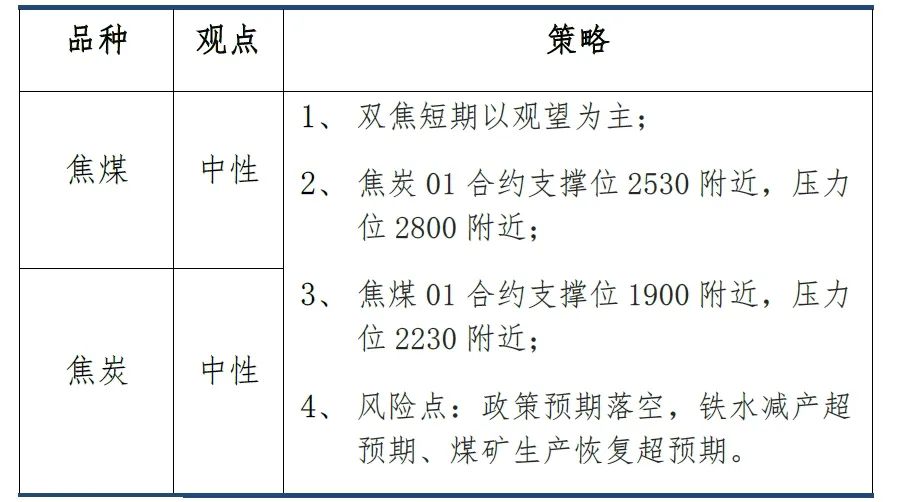

01 行情回顾

本周,山西吕梁离石某煤矿办公楼发生火灾事故,区域煤矿陆续停产,但是一天后除事故矿井外,其余周边煤矿安排复产。受此影响,焦煤期货在后半周先冲高,而后回落。此外,日均铁水产量持续下滑,叠加乐观预期,钢材现货价格震荡偏强;下游及贸易商采购积极性不减,原料煤价格走高,焦炭首轮提涨尚未全面落地。 截至11月17日,盘面焦煤主力合约收盘价2044.5点,环比上周+2.28%,山西中硫主焦煤出厂价2150元/吨,环比上周+100元/吨;盘面焦炭主力合约收盘价2649点,环比上周+2.04%,日照港准一级冶金焦出库价2380元/吨,环比上周+30元/吨。本周,焦炭出口外贸订单价格、炼焦煤价格指数均偏强运行;海运煤价格触底反弹,国内外价差转弱。

02 宏观数据

03 双焦基本面数据

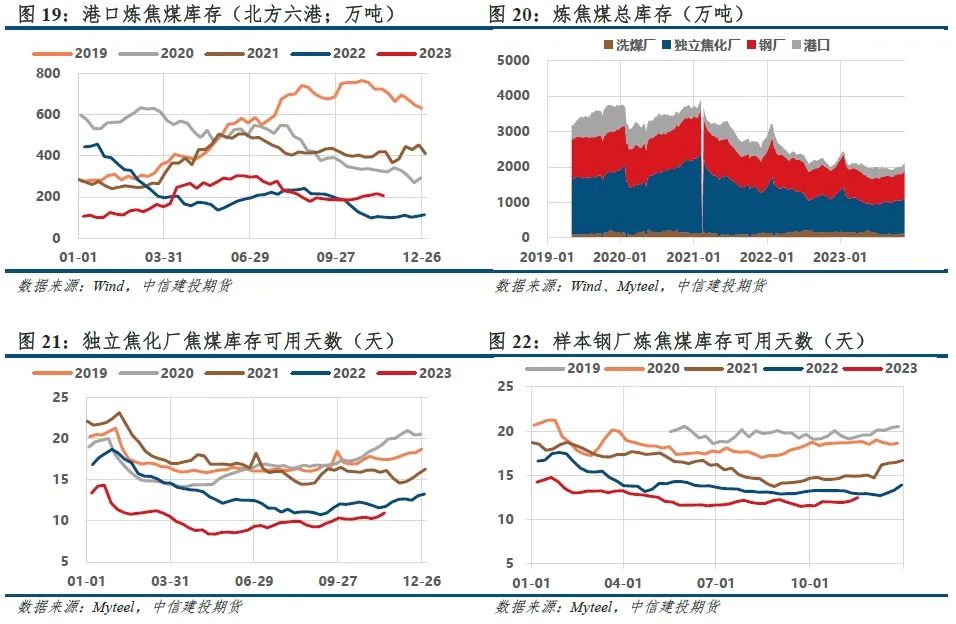

3.1 下游积极采购炼焦煤,焦炭库存仍在同期低位 焦煤:本周,煤矿、洗煤厂、焦化厂、钢厂持续累库,港口库存转降;整体库存显著回升,焦钢炼焦煤库存可用天数增加,焦煤库存驱动向下。

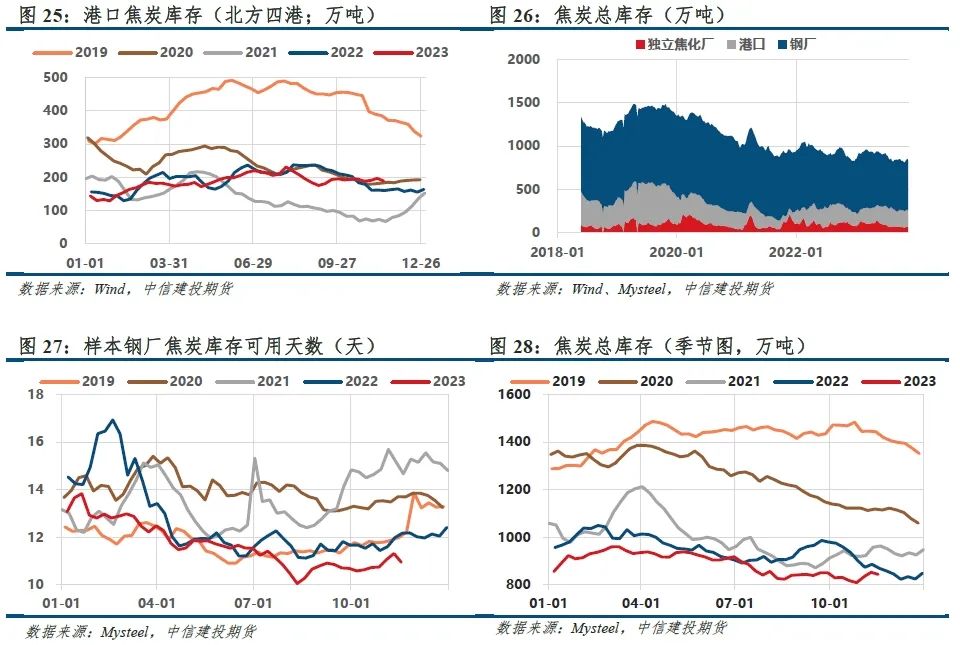

焦炭:本周,焦化厂小幅降库,钢厂库存累积,港口库存转降;整体库存下滑,钢厂场内焦炭库存可用天数减少,焦炭库存驱动向上。

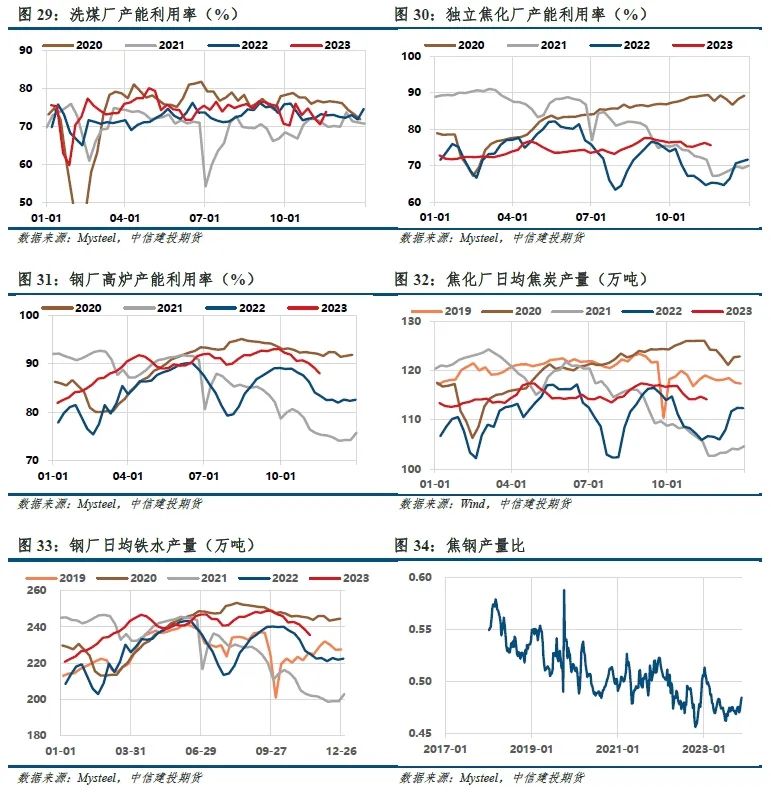

3.2 日均铁水持续下滑,焦钢产量比反弹 本周,洗煤厂产能利用率回升,焦钢产能利用率均有下滑,高炉下滑更甚。宏观情绪偏强,钢价回暖;高炉检修增加,铁水日均产量小幅下滑,焦价首轮提涨尚未落地;原料成本抬升,焦企利润恶化,高炉利润修复,焦钢产量比持续反弹。焦煤整体供应量有所增加,主产地突发煤矿事故,安全检查趋严,局部供应趋紧;贸易商积极买货,下游释放补库需求;口岸日通关车数近期在1200车附近。

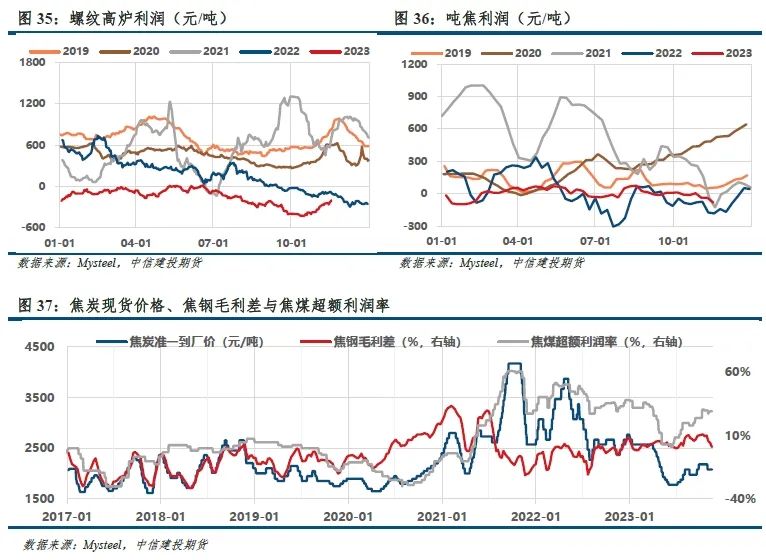

3.3 焦钢毛利差0.9%,指标显示偏多 钢材价格持续回暖,钢厂周度螺纹高炉亏损收窄至-231元/吨附近(+27);焦煤整体供应平稳,局部事故影响快速消散,焦煤超额利润率反弹至29.2%,焦价首轮提涨尚未落地,焦钢毛利差下滑至0.9%附近,利润再分配进程基本兑现,叠加预期交易持续,指标显示偏多。 第四季度双焦供需预测更新: 终端需求不佳,钢厂高炉利润恶化,叠加秋冬季限产,四季度铁水产量大概率回落。前期,我们判断10月铁水日均产量很难跌破240万吨,实际情况符合判断。11月至12月季节性检修和供暖季限产是扰动因素,但随着政策转向,我们对后续铁水产量亦偏乐观,预计难以跌破230万吨。 10月的产能置换行情仅出现在节前一个交易日,后期未能驱动新增行情。山西省4.3米焦炉全数淘汰,年内或有678万吨新建项目投产,当前焦化产能严重过剩,产能利用率仍偏低。预计11月至12月焦炭供应略有宽松。 国产同品质煤与澳煤、美煤价差转弱,进口放量驱动边际减弱。国产煤矿生产逐步恢复,但安全高压仍在,煤矿生产积极性一般;煤价高位下,局部事故后供应恢复提速;供暖季来临,边际煤种需求有望增加,冬储需求亦有所释放。此外,12月乌海市或启动35个露天煤矿整合工作,涉及产能约1400万吨。展望后市,安全检查趋严、露天矿整合或成为Q4炒作的焦点,关注煤矿保供稳价措施。

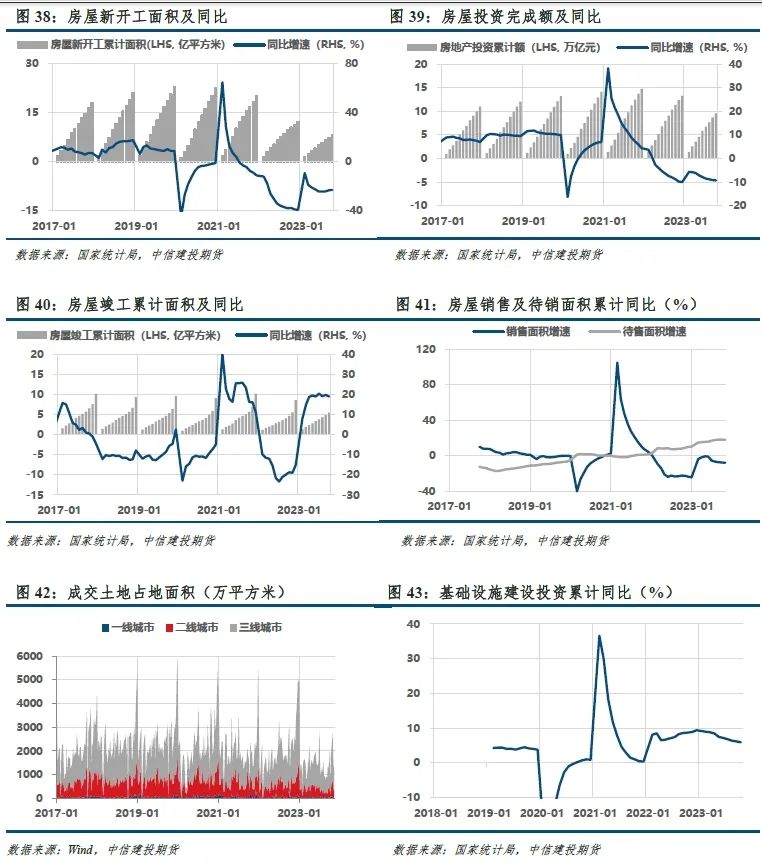

3.4 财政政策转向,有望提振基建需求

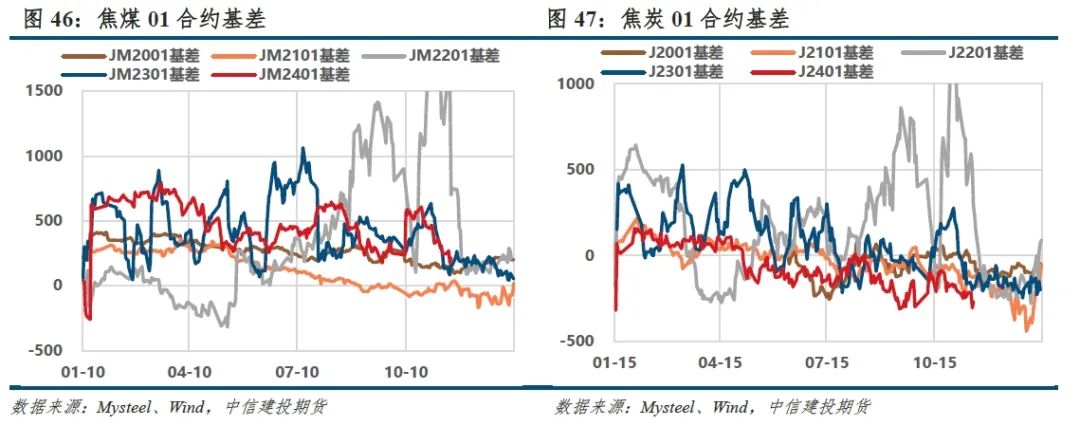

3.5 基差走弱,焦煤持续挤压下游利润 基差方面,山西吕梁离石某煤矿办公楼发生火灾事故,区域煤矿陆续停产,但是一天后除事故矿井外,其余周边煤矿安排复产。受此影响,焦煤期货在后半周先冲高,而后回落。此外,日均铁水产量持续下滑,叠加乐观预期,钢材现货价格震荡偏强;下游及贸易商采购积极性不减,原料煤价格走高,焦炭首轮提涨尚未全面落地,基差走弱(基差历史分位:JM01 12%,J01 0%)。 现实:焦炭方面,宏观情绪偏强,钢价回暖;高炉检修增加,铁水日均产量小幅下滑,焦价首轮提涨尚未落地;原料成本抬升,焦企利润恶化,高炉利润修复,焦钢产量比持续反弹。焦煤整体供应平稳,局部事故影响快速消散,安全高压限制煤矿生产积极性;贸易商积极买货,下游释放补库需求;口岸日通关车数近期在1200车附近。 预期:10月铁水产量未跌破240万吨,符合前期判断;11-12月季节性检修和供暖季限产是扰动因素,但随着政策转向,我们对铁水产量偏乐观,预计难以跌破230万吨。内外价差转弱,海运煤放量驱动边际削减,蒙煤通关震荡;煤矿生产逐步恢复,但安全高压仍在,煤矿生产积极性一般;下游及贸易商采购需求旺盛,关注露天矿整合、保供稳价措施。 市场情绪乐观,下游和中间环节采购积极,各煤种价格有所反弹,焦炭提涨情绪渐起,焦钢毛利差回落至0.9%,利润再分配对价格的压制已不在,首轮提涨大概率落地,关注成材价格能否保持强势。目前,相较于现货折仓单价格,焦炭01合约升水294元/吨,预涨三轮,焦煤01合约基本平水,后期一旦现货价格不再继续跟涨,基差驱动将对盘面价格形成压制。 预计基差短期将以现货走强、期货回调的方式走强。

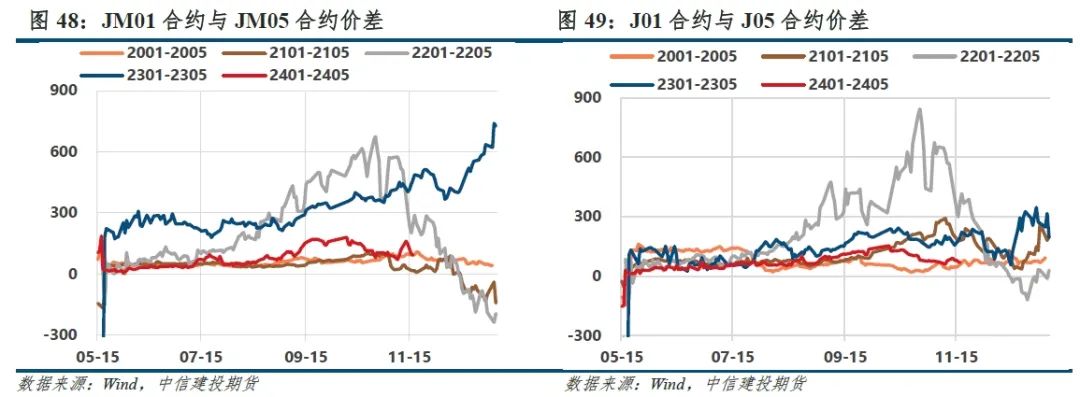

期差方面,在万亿国债的推动下,考虑2405对应的终端需求和铁水产量大概率高于2401合约,置换的新建产能年内投产678万吨,明年还有更多新建项目投产,但相对于总体供应影响有限。然而,市场对Q4政策刺激仍存预期,冬储需求逐步释放,01合约短期偏强运行。整体来看,等待预期落空或宏观情绪消退,右侧逢高布局1-5反套头寸,严格止损。

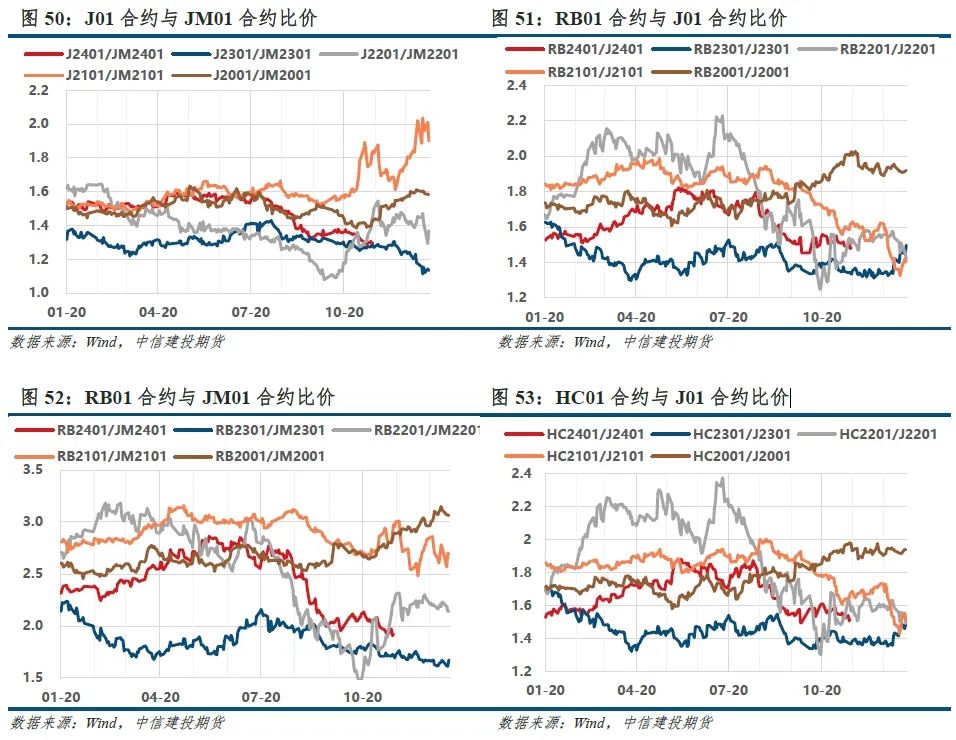

比价方面,01合约煤焦比1.296,位于历史低位(3%);钢焦比1.483,位于历史低位(3%),焦煤利润持续增厚。 本轮政策利好情绪消退,但Q4是政策密集出台期,等待新一轮政策刺激。11-12月季节性检修和供暖季限产是扰动因素,但随着政策转向,我们对铁水产量偏乐观,预计难以跌破230万吨。安全高压下,焦煤国内供应增量有限,海运煤价格反弹。冬储补库需求逐步释放,市场情绪乐观,下游和中间环节采购积极,各煤种价格有所反弹,焦炭提涨情绪渐起,焦钢毛利差回落至0.9%,利润再分配对价格的压制已不在,首轮提涨大概率落地,关注成材价格能否保持强势。目前,相较于现货折仓单价格,焦炭01合约升水294元/吨,预涨三轮,焦煤01合约基本平水,后期一旦现货价格不再继续跟涨,基差驱动将对盘面价格形成压制。 操作上,以观望为主;焦炭01合约支撑位2530附近,压力位2800附近;焦煤01合约支撑位1900附近,压力位2230附近。风险点:政策预期落空,铁水减产超预期、煤矿生产恢复超预期。

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);