01 目前钢厂利润水平如何? 长流程来看,上周钢厂盈利率20.78%,环比修复3.9%,同比恢复1.73%。原料端来看,本周华东铁矿(959, -5.00, -0.52%)价格部分涨11,焦炭(2676, 5.00, 0.19%)持稳,废钢涨20-80,成材价格涨70-90,利润环比修复40-70。根据目前数据估算,华东地区螺纹点对点利润为盈利80元/吨,华北利润10元/吨。 展望利润变化,焦炭受焦煤(2061, -13.00, -0.63%)拉涨影响,开启提涨周期;铁矿维持高位,暂未出现疲软走势,废钢价格滞后成材,但四季度供应疲软,价格易涨难跌,整体看高炉利润或在50以内波动,难有长期修复的机会。

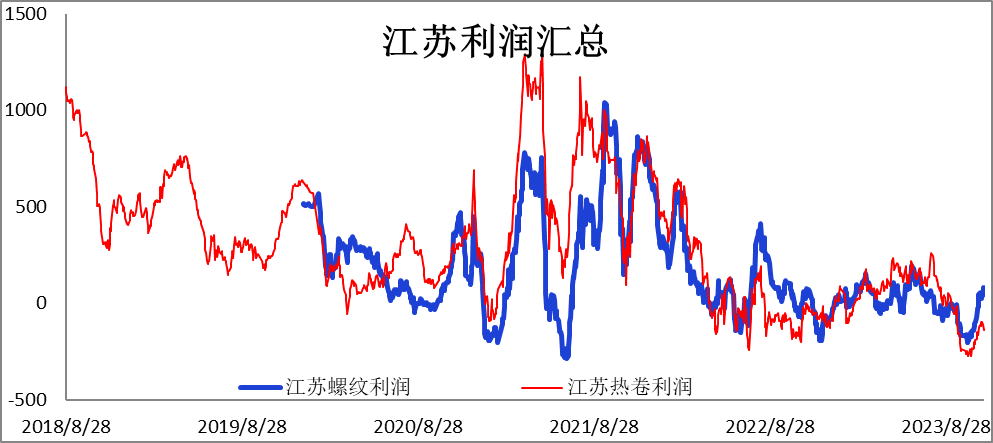

图1 江苏钢厂即时吨钢利润 数据来源:正信研究院 同花顺IFIND

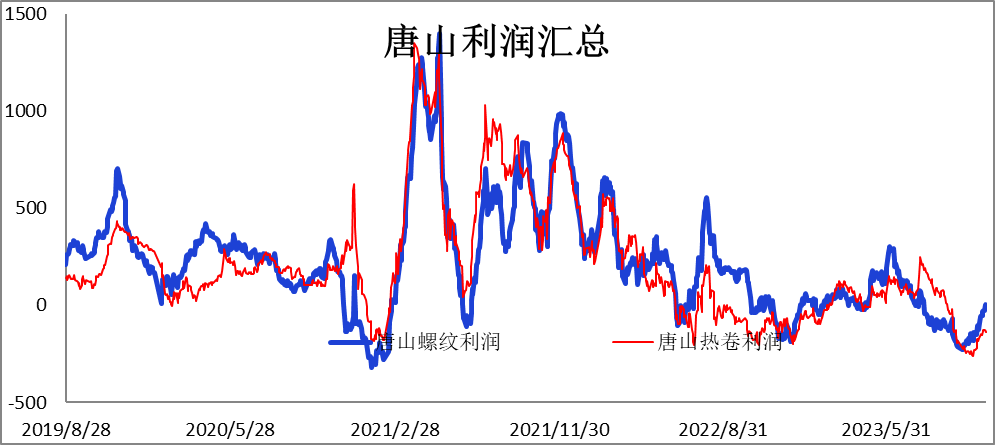

图2 唐山钢厂即时吨钢利润 数据来源:正信研究院 同花顺IFIND

短流程方面,华东电炉钢厂谷电利润已修复至80-90元/吨附近,平电利润修复至基本盈亏平衡,受利润修复影响,部分电炉企业开工时长延长,产能利用率连续5周增加;开工率略有回落,主要受年底部分电炉企业例行检修影响。数据上来看,61家钢厂废钢到货继续下降,以沙钢为首的华东钢厂开始上调废钢采购价格,上周提涨50元/吨,成本端拐头之势初显;而日耗基本平稳波动较小,废钢到货已低于日耗,样本钢厂库存温和下降,年底废钢收货困难,预计电炉利润将难有明显修复。 02 盘面利润为什么比现货利润低? 关注到盘面01利润持续下跌,05利润也在0以下运行较久,截至11月15日,01组合利润收-180元/吨,05利润收-50元/吨;目前01合约来看,螺纹仓单成本4020,贴水幅度为100,铁矿石仓单成本1040,01合约贴水70,焦炭仓单成本2590,01合约升水15;从升贴水角度来看,成材贴水在100-150附近为正常水平,铁矿贴水幅度较大,焦炭提涨周期升水结构正常,导致01利润较真实的利润出现了明显的偏弱情况。

图3 01合约吨钢利润 数据来源:正信研究院 同花顺IFIND

回顾前期行情,盘面原料轮流拉涨,01吨钢利润始终维持在-150至-200之间,与现货钢厂利润近期持续回升至100元附近的走势背离。其背后的交易大逻辑,仍然是对于淡季成材需求的不认可,即供需双弱,库存偏低的背景下,01合约无法走出升水成材的背景,除非弱现实出现明显的恶化走势,叠加需求预期明显转向(类似20年春季行情/22年12月行情),否则成材贴水运行的格局无法改变。 而目前的情况是,成材和盘面轮流拉涨,一部分来自于下游的刚需拿货,另一部分,则是投机需求(热卷(4010, -30.00, -0.74%)正套资金)补货卷土重来;现货持续上涨,是投机资金能持续入场的前提,但冬季施工的季节性回落,则是现货需求的隐患;后续弱现实背景下,现货价格下跌幅度或明显大于盘面,钢厂利润再度被压缩将成为共识。这也是盘面原料价格涨势始终强于成材涨势的核心逻辑,即打压钢厂利润仍是市场交易的主线。 03 为何焦化厂敢于提涨? 钢厂利润已明显修复,焦煤补涨增大成本压力,焦化利润目前为平均吨亏损40元左右,仅河北地区焦炭企业勉强盈亏平衡,后续焦煤一旦提涨,焦企将继续全面亏损,其生产动力明显不足,后续整体价格下行空间有限。受当前市场对于未来短期内宏观利好情绪高涨影响,部分西北焦企率先提涨一轮100元/吨,本周复产高炉比例逐渐增加,预计主流焦企将陆续跟随提涨,而且落地可能性较大。 提涨的底气,仍然在于焦煤方面。四季度本身就是煤矿季节性减产的时点,年尾安全检查叠加采暖季需求,整体煤价易涨难跌,支撑焦炭成本。焦炭提涨100,对于吨钢利润的侵蚀是50元,而考虑到提涨的连续性,焦炭估计涨价2-3轮,则吨钢利润将收窄100-150,在成材预估涨至4050的背景下,预计吨钢利润将动态调整至50-70元的水平。

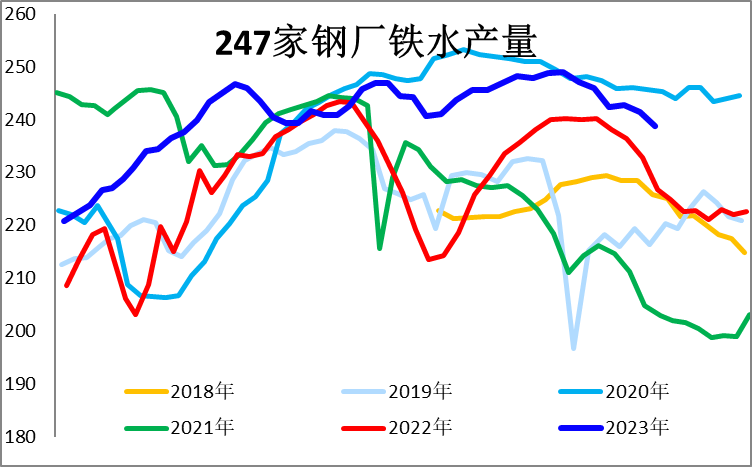

04 目前是否开始减产,持续性如何?减产是由于亏损吗? 上周数据显示,螺纹产量结束三周的上升走势,单周环比下降11.3万吨跌至251万吨 (除春节电炉季节性检修停产以外,该数据为年内次低产量,其中最低为9月14日的247.7万吨)。分项来看,长流程钢厂季节性检修创下年内单周最大跌幅,环比减产11.9万吨。本周来看,长短流程钢厂利润已然修复,预计后续企业将继续增产,月初检修的钢厂本周开始陆续复产,本周螺纹产量大概率回升。热卷方面,个别钢厂检修时间略有前移,上周热卷产量周环比下降13万吨至303万吨,该数据为三月中旬后的最低单周产量。

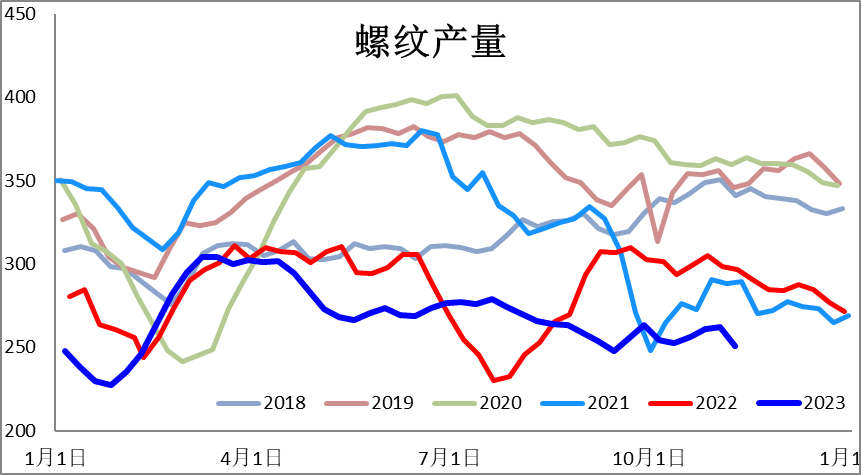

图4 螺纹钢单周产量 数据来源:正信研究院 同花顺IFIND

图5 铁水单周产量 数据来源:正信研究院 同花顺IFIND

根据国家统计局数据,2023年10月,中国粗钢日均产量255.13万吨,环比下降3.8%,创今年以来新低;生铁日均产量223.19万吨,环比下降6.4%;钢材日均产量366.81万吨,环比下降6.6%;10月,中国粗钢产量7909万吨,同比下降1.8%;生铁产量6919万吨,同比下降2.8%;钢材产量11371万吨,同比增长3.0%;1-10月,中国粗钢产量87470万吨,同比增长1.4%;生铁产量74475万吨,同比增长2.3%;钢材产量114418万吨,同比增长5.7%。

图6 粗钢单月产量 数据来源:正信研究院 同花顺IFIND

从实际产量来看,钢联的数据显示,螺纹在11月初开始减产,而铁水产量在9月底见顶,10月开始减产。观察统计局的粗钢数据,同样是在10月就出现了减产的情况。而10月初,华东地区吨钢利润为亏损160元,华北地区为亏损210元左右。目前从市场反馈的情况来看,其称减产主要还是季节性因素下的常规年末检修,但观察利润水平,实际钢厂在面临亏损时,也将检修提前(热卷较为明显),实际仍然是亏损持续时间和幅度的博弈。但检修大部分集中在11月初,整体的持续性不佳,本周开始陆续有钢厂开始复产高炉。 05 钢厂容忍的亏损幅度,亏多少能减产? 从实际的盈亏来看,华东地区在8月初开始亏损,亏损幅度最大为10月中旬的将近吨钢亏损200元左右。而进入到11月开始,出现了明确的检修行动。华北来看,同样是8月初开始陷入亏损,10月初最大亏损幅度为220元左右。在8-9月,两地单月亏损中位数在100元左右,极限为9月末的150-180元左右,则可以粗略估计,整体亏损幅度在100-150之间,钢厂不会触发大面积减产行为。 06 铁矿后续运行展望,上面的空间还有多高? 上周青岛港PB粉一周平均价格为965元/吨,环比上涨5元,整体涨幅并不大。主要影响仍然是铁水产量的连续下滑,矿价并未出现盘面的暴力拉涨行情。但本周来看,随着钢厂实际利润改善,一周产量回升预期增强,矿价再创新高至995元。 展望铁矿价格,首先关注其仓单成本,目前最低仓单报1040元,则这一价格是现货持稳下的价格水平,可视为盘面对标的第一目标。其次观察利润水平,前文介绍焦炭提涨后,吨钢利润可能调整至50元附近,如容忍100元附近的亏损,则可为矿价提涨贡献150元空间,折合铁矿涨价约为90元左右,踢除仓单升贴水影响,则第二目标或在1080附近。最后,极限状态下,考虑到彻底修复贴水,以及亏损150元左右,铁矿石的终极目标或在1150附近。 以上估算,主要建立在盘面始终交易下游政策托底预期的基础上。从实际情况来看,10月地产数据仍然不佳,从单月新开工、销售数据来看,均出现了继续下滑的走势;进入12月淡季,产业基本面将转变为供应增加、需求环比走弱,库存从去化速度放缓转化为累库的格局。弱现实强预期的格局,行情一般会趁机快速暴力拉涨,以免后期受到基本面转弱的拖累。 而每周四的数据,如果呈现增产降库,则对于矿石来说存在明显推动利好;减产降库,则对于矿石仍有支撑,核心是减产持续性存疑;而随后变为减产累库(电炉贡献下滑),则表现为中性数据;最终进入到增产累库,则需要具体分析累库速度是否超过预期。总的来看,目前仍然是第二阶段,本周受到样本统计影响,或在第一阶段和第三阶段震荡,整体对矿石价格的打压仍不明显。而最终的下跌,仍然只能期待整体黑色交易完政策预期,正面弱现实的淡季行情才能实现;在此之前,铁矿做空仍需谨慎,建议仍以远月轻仓回调做多为主。 来源:正信期货 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);