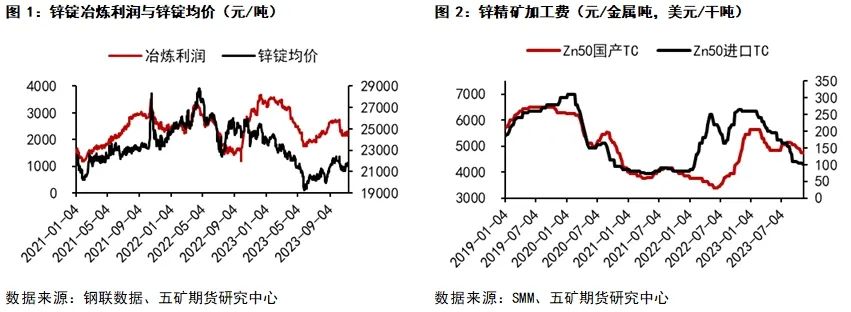

报告要点 根据我们推演的冶炼厂利润模型可以发现,自今年年初锌冶炼厂的利润一直处于相对高的位置,这也直接导致了锌冶炼厂如此积极地开工生产。在测算冶炼厂冶炼利润时,我们测算的冶炼成本包含原料成本,辅料成本,能耗成本和其他杂项成本,我们测算的冶炼收益包含加工费、与锌矿山的价格分享机制以及副产品收益。 2023年1月后国内锌锭产量高于往年平均水平,根据SMM数据,10月份国内锌锭产量60.46万吨,同比增长17.6%,环比增长11.44%。再看2023年前10个月份锌锭累计产量已达545万吨,累计同比增长10.65%。从利润和库存两个角度都可以看到炼厂增产的逻辑。 随着锌价(21785, 205.00, 0.95%)的下跌,炼厂的利润空间近几个月来逐步压缩。锌精矿供给日趋紧缩,从炼厂利润的角度看,收益端加工费仍有进一步下行的空间。而原料端除去能耗、人工、折旧等固定成本以外,硫酸等各项浮动成本向下空间却是相对有限的,这也导致了炼厂的总体利润仍有进一步向下的可能。

冶炼利润计算模型

冶炼利润测算模型: 在测算冶炼厂冶炼利润时,我们测算的冶炼成本包含原料成本,辅料成本,能耗成本和其他杂项成本,我们测算的冶炼收益包含加工费、与锌矿山的价格分享机制以及副产品收益。下面对这些成本与收益项进行详细的介绍。

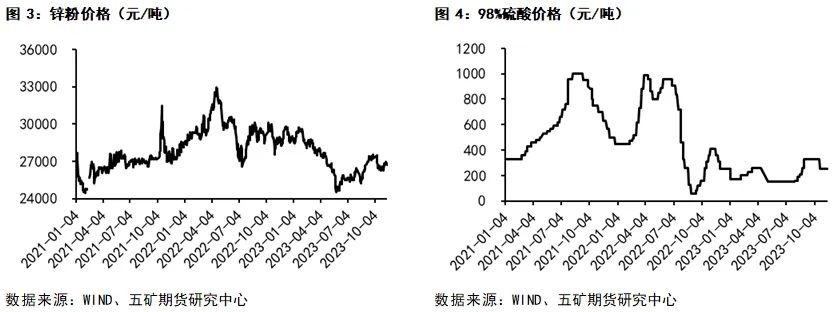

(一)成本项:原料成本 冶炼厂的原料成本也就是锌精矿的价格,但是由于冶炼厂原料和成品作价中均包含锌价,计算冶炼利润可以将原料成本舍去,原料价格不作为单独成本项核算。 (二)成本项:辅料成本 硫酸:在湿法炼锌中,硫酸是重要的辅料,同时也是重要的副产品,每生产1吨锌大约会消耗250-330千克的硫酸;锌矿与铜矿一样,以硫化物为主,《铅锌行业规范条件》对硫的回收率也有要求,铜、锌冶炼过程中金属与硫酸产量的比例大概为1: 3和1:1.5,锌冶炼中硫酸是完全可以自给自足的。 锌粉:在湿法工序中起净化浸出液的作用,锌粉在浸出液中发生置换反应后以离子的形式进入浸出液。生产吨锌大概需要消耗55-65千克锌粉,不过后续的电积步骤会将所耗锌粉的60%重新还原为单质锌,变为锌锭的一部分因此实际上只消耗了用量的40%。 (三)成本项:能耗成本 电力:工信部《铅锌行业规范条件》规定:阴极板面积为16m2及以下的电锌直流电耗应低于3000千瓦时/吨。阴极板面积为1.6m2以上的电锌直流电耗应低于3080千瓦时/吨。再加上在其他生产和非生产环节消耗的电能,吨锌耗电取值3500千瓦时是较为符合实际的。电费参考各地大工业用电电价,取值0.55元/度。 (四)成本项:杂项成本 杂项成本主要包括阴极板、阳极板、锰矿粉、触媒等其它辅料,人工、设备折旧和运输成本等各项费用。 (五)收益项:加工费 工信部发布的2020年第7号文件《铅锌行业规范条件》规定电锌冶炼总回收率应达到96%及以上冶炼收益应考虑加工费和综合回收率。 (六)收益项:价格分享机制 国外:某些矿山头部企业与冶炼头部企业在每年的3-4月份签署当年长协加工费,并约定基准价格,当LME锌年均价低于基准价格,加工费下浮约定的百分点,反之则加工费上浮约定的百分点。 国内: "二八"分享,国内的矿山和冶炼厂之间除协商敲定名义加工费之外,也会协商一个精锌基准价,冶炼厂享有精锌价格超出基准价部分的20%的分成,这个基准价一般定为15000元/吨。 (七)收益项:副产品收益 对锌精矿的冶炼过程中会产出硫酸、铟(视原料情况,并非所有企业副产品都包含铟)、镉 (通常为粗镉)等副产品。

2023年国内炼厂利润回顾

2023年间,硫酸价格基本维持再150-330元/吨的区间。根据锌冶炼厂成本测算模型,每生产一吨锌,需要消耗硫酸300千克左右。 2023年间,锌粉价格基本维持再24000-29000元/吨的区间。锌粉在湿法工序中起净化浸出液的作用,每生产一吨锌大概需要消耗60千克左右的锌粉,不过后续的电积步骤会将所耗锌粉的60%重新还原为单质锌,变为锌锭的一部分因此实际上只消耗了用量的40%。 对于锌冶炼厂而言,这部分可变成本相较于去年有着较大的下行。此外,由于我国炼厂和锌矿山在进行利润分配时,往往会采用"二八"分享的价格分享机制,冶炼厂享有精锌价格超出基准价部分的20%的分成这就导致锌价相对高位时,价格分享机制带来的收益补偿了加工费下行造成的利润缺口。叠加成本端的下行,尽管2023年中锌锭炼厂的利润在年内有所下滑,但仍然处于一个相对高的位置。

炼厂利润与锌锭产量

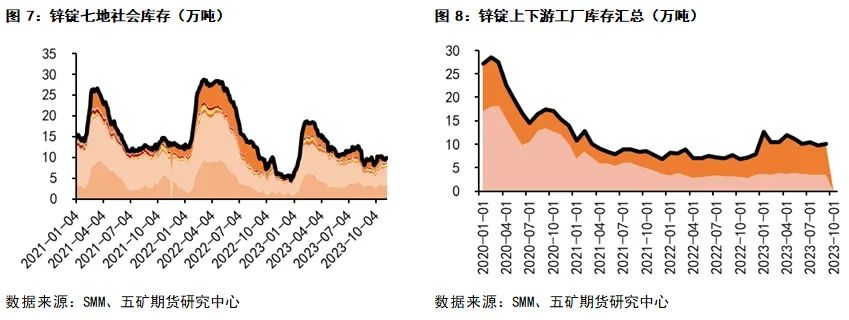

2023年1月后国内锌锭产量高于往年平均水平,根据SMM数据,10月份国内锌锭产量60.46万吨,同比增长17.6%,环比增长11.44%。再看2023年前10个月份锌锭累计产量已达545万吨,累计同比增长10.65%。根据我们推演的冶炼厂利润模型可以发现,自今年年初锌冶炼厂的利润一直处于相对高的位置,这也直接导致了锌冶炼厂如此积极地开工生产。 另外,从库存的角度看,2022年全年国内锌锭社会库存均处于一个去库的过程中,年初时锌锭社会库存更是达到了4.4万吨的历史低位。锌锭现货市场偏紧的状况也进一步刺激了炼厂在2023年中增产锌锭。从右下图锌锭的上下游工厂总库存也可以看出23年锌锭的较大增产。

锌锭供给未来展望

随着锌价的下跌,炼厂的利润空间近几个月来逐步压缩。原料端,随着海外能源价格上涨炼厂利润空间压缩,Aljustrel铅锌矿和Nyrstar铅锌矿陆续停产减产,伴随俄罗斯Ozernoye采矿加工综合体火灾等信息传出,锌精矿供给日趋紧缩。 从炼厂利润的角度看,收益端加工费仍有进一步下行的空间。而原料端除去能耗、人工、折旧等固定成本以外,硫酸等各项浮动成本向下空间却是相对有限的,这也导致了炼厂的总体利润仍有进一步向下的可能。 近期湖南地区和甘肃地区部分炼厂仍在检修中。此外,云南地区受到限电影响,本次限电主要影响区域为红河州及周边。尽管目前云南地区水电充足,仍需持续关注国内炼厂停产信息,预计11月锌锭产量60万吨左右,后续矿端的偏紧状态有望向锌锭方向传导,国内锌锭供给或边际收窄。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: