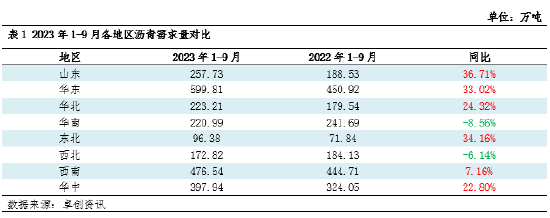

卓创资讯分析师 张艳飞 【导语】2023年中国沥青(3541, -28.00, -0.78%)总产能延续增长趋势,前三季度各地区沥青产量有增有减,且集中分布在东部沿海地区,但沥青需求却遍布各地,这导致2023年前三季度沥青资源流向较2022年再次发生变化。进入四季度,北方地区刚性需求逐渐结束,但南方地区仍有赶工期,预计沥青资源整体将呈现由北往南的流向。 中国沥青产能、产量主要集中在东部沿海地区,但沥青刚性需求基本覆盖各个区域,所以中国沥青资源整体呈现由东往西流向的局面。但由于2023年沥青新投产较多,前三季度各地区沥青产量同比变动较大,导致前三季度沥青货源流向较2022年发生了改变。 各地需求情况:中国沥青80%左右的消费量集中在道路建设方向,全国各地均有道路新建和养护项目的规划,因此沥青消费并未呈现出特别明显的地域集中性。根据2023年前三季度数据显示,除华南、西北地区沥青需求同比有减少之外,其他各地区沥青需求均有不同幅度的增加。

各地产量情况:卓创资讯数据显示,2023年前三季度沥青生产区域集中在山东、华东、华北和华南,上述区域的沥青产量之和占全国沥青总产量的85%左右;但西北、西南和华中地区沥青产量相对较低;东北地区沥青产量虽然达到156万吨,但由于该地区炼厂主要生产高标号沥青用于焦化和船燃方向,因此东北地区能用在道路方向的重交沥青资源仍然紧张。

根据各地区供需来看,我们发现沥青资源过剩区域主要集中在山东、华北、华南地区;沥青资源匮乏地区集中在西南、华中、西北、东北地区;华东地区供需相对平衡,所以2023年沥青整体从资源过剩地区向资源匮乏地区流向: 1:山东产量持续增长,资源不断向周边地区辐射:山东沥青产量占到全国沥青总产量的40%左右,大量的过剩资源需要分销至周边地区。通过汽运方式,山东沥青资源可以流通到西南、华中、西北、华东、东北等地;通过船运方式,山东日照资源可以发到重庆地区;此外,铁路运输也可以支持山东资源发至西南地区。山东资源的外流,有效的弥补了西南、华中、西北、东北地区的供应缺口。 2:华北产量持续增长,资源主要向东北、西北辐射:华北产量同比增加10%,过剩的资源尤其是90#沥青资源主要向东北、西北地区流通,补充东北、西北的供应缺口。 3:京博海南沥青投产,华南沥青资源逐渐过剩:京博海南沥青投产叠加茂石化二三季度沥青产量维持高位,今年华南沥青产量明显增加。跟去年相比,华南沥青市场从供小于求转变成供大于求,过剩的资源逐渐从南向北辐射,其中京博海南将沥青资源前置到云贵、川渝、广东等市场,甚至少部分资源已流通到华东地区。华南地区从去年的资源流入地变成了资源输出地。 4:华东供需相对平衡,但资源有进有出:虽然华东供需基本平衡,但由于华东当地资源以主营为主,价格偏高,当地客户一般会从山东寻找低价资源,形成从山东流入到华东的资源流向,包括汽运和船运方式;中石化在重庆有前沿库,会定期将华东的船货资源发至重庆,除中石化之外,其他贸易商也会将沿海的沥青资源通过船运方式发送至重庆,所以会形成了从华东到重庆的船运流向。 以上是2023年前三季度沥青市场资源流向情况,而进入四季度后,受寒潮天气的影响,北方气温下降明显,沥青刚性需求预计在11月中旬之前基本结束,后期沥青资源流向将呈现比较明显的由北往南流向的趋势。 山东、河北资源将抢占西南、华中、华东需求:目前山东、河北仍有部分炼厂在稳定生产沥青,但东北、西北刚性需求基本结束,华北、山东地区大部分刚性需求也将在中下旬逐步结束,预计北方地区沥青供过于求的情况将进一步加剧。但目前,沥青现货价格仍在3500元/吨上方,投机入库需求或释放有限,过剩资源或在四季度集中南下抢占南方需求,尤其是西南、华中资源匮乏的地区,或成必争之地。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: